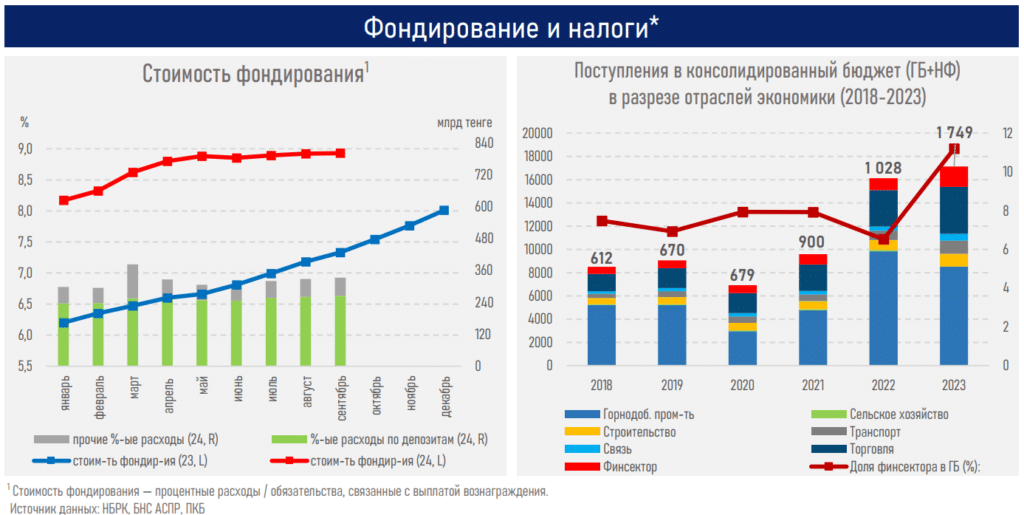

Банки платят столько же налогов, сколько застройщики и аграрии вместе взятые. Однако это 11% от всего объема

Финансовый сектор платит столько же налогов, сколько и отрасли строительства, связи и сельского хозяйства вместе взятые. К такому выводу пришли аналитики Ассоциации финансистов Казахстана.

В 2023 году доля финансового сектора в общем объеме собранных налогов составила 11,2% (основную долю занимают горнодобывающая промышленность и торговля). В отрасли работало более 200 тыс. человек, и она принесла 2,9% ВВП страны.

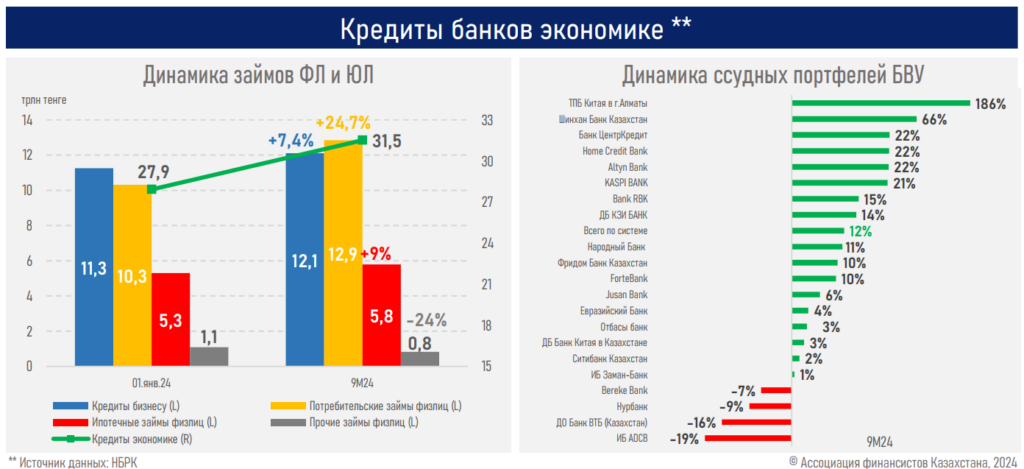

За январь-сентябрь банковский сектор выдал новых кредитов на рекордную сумму 26,1 трлн тенге, что составляет 19,4% от ВВП. По сравнению с аналогичным периодом прошлого года (21,3 трлн тенге) показатель вырос на 4,7 трлн тенге, или 22,2%.

Банки увеличили выдачу кредитов как физлицам (на 23,3%), так и юридическим лицам (на 21,2%). Рост кредитования бизнеса также заметен во всех секторах: в малом – на 20,5%, в среднем – на 16%, в крупном – на 23,6%.

Это, по мнению аналитиков, случилось на фоне смягчения условий по займам, запуска новых онлайн-продуктов, реализации крупных инвестпроектов, повышения эффективности предприятий (объем произведенной продукции, выполненных работ и оказанных услуг вырос на 9,9%, доходы – на 6,1% за первое полугодие), усиления конкуренции за заемщиков МСБ, а также реализации отложенного за 2023 год спроса (у крупного бизнеса).

Эксперты отмечают высокую потребительскую активность населения. Они связывают ее с ростом зарплат (на 10,3%), притоком новых клиентов (+241 тыс. за девять месяцев 2024 года), широкой популярностью рассрочек, проведением маркетинговых акций, невысокой долей населения, имеющего сбережения (31%).

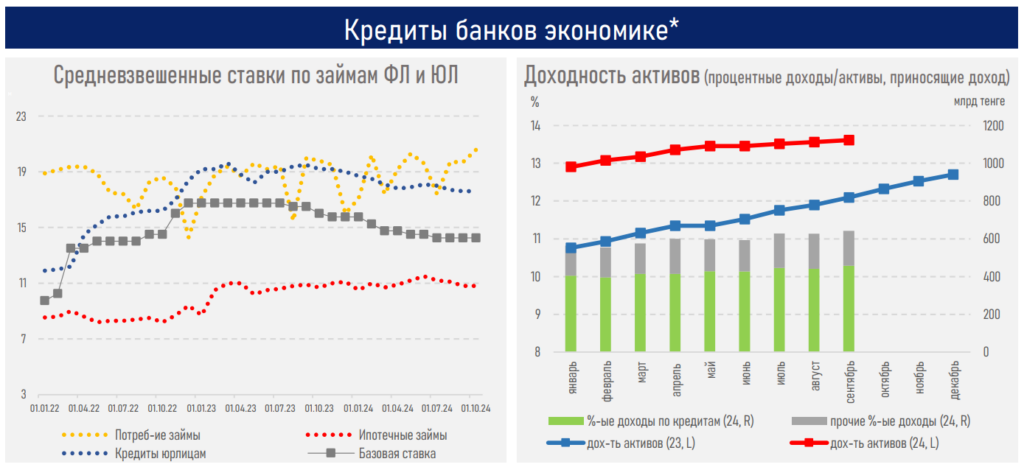

Для среднего бизнеса средняя ставка по кредиту уменьшилась на 130 б.п., для крупного бизнеса – на 190 б.п.. А вот для малого бизнес ставки, наоборот, выросли на 180 б.п., однако, как подчеркивают аналитики, конечная стоимость кредита может значительно снижаться за счет субсидий и гарантий ФРП «Даму».

Что касается кредитов для населения, то ставки по ним остаются высокими. Снижение базовой ставки Нацбанка никак на них не повлияло. Тем не менее на фоне общего снижения ставок доходность активов и стоимость фондирования прекратили рост, наблюдаемый с 2022 года.

«Банковское кредитование в 2024 году сохраняется высоким и устойчивым, вопреки общему замедлению экономического роста (с 4,9% до 4%) и все еще высоким процентным ставкам в системе (базовая была снижена до 14,25%). Это во многом является результатом значительного запаса ликвидности (30% от активов) и капитала у банков (8,3 трлн тенге), что позволяет им удовлетворять спрос на заемные ресурсы и наращивать высокие темпы кредитования», – считают аналитики.

Напомним, в проекте нового Налогового кодекса планируется увеличить ставку корпоративного подоходного налога для банков до 25%. Нацбанк раскритиковал данную инициативу правительства, заявив, что банковская отрасль не является сверхприбыльной.