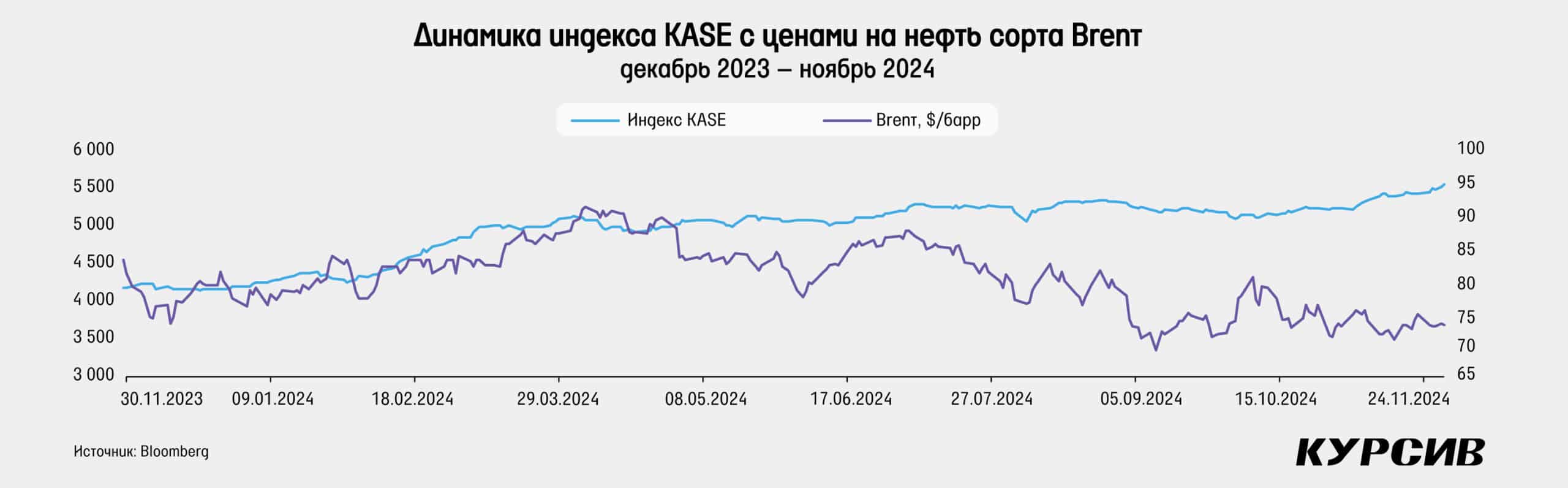

Индекс KASE обновляет исторические максимумы

В течение ноября цены на нефть колебались в пределах $70–76, закрыв месяц на уровне примерно $73 за баррель. В начале месяца цены получили поддержку после заявления ОПЕК+ о том, что планируемый рост добычи на 180 тыс. баррелей в сутки в декабре будет перенесен на один месяц. Также в фокусе инвесторов были выборы президента в США. Заявления Дональда Трампа о резком увеличении нефтедобычи в США, по всей видимости, были восприняты не особо серьезно, так как первое после результатов падение цены было быстро выкуплено. А разговоры о том, что Трамп, возможно, усилит санкции в отношении нефти Ирана и Венесуэлы, даже стали факторами роста цены.

В начале второй декады цены пошли вниз после того, как меры по стимулированию экономики Китая оказались не такими большими, как ожидали рынки. Во второй половине ноября нефть начала восстанавливаться на фоне эскалации военного конфликта в Украине, а также после отключения электроэнергии на крупном норвежском месторождении Юхан Свердруп. 25 ноября цены опять снизились (более чем на 3%) после того, как сразу несколько источников сообщили, что Израиль и Ливан договорились об условиях прекращения огня.

Индекс KASE в ноябре показал рост на 6% на фоне увеличения котировок всех эмитентов, кроме Kaspi.kz. Лидером месяца стали акции Народного банка, которые выросли на 12,9% на информации о планах по выплате вторых дивидендов в этом году. Ранее руководство уже заявляло о такой возможности, но в ноябре стало известно, что этот вопрос вынесен на голосование акционеров. Стала известна также сумма, которая составила 9,57 тенге на одну акцию. Позитивно закончил ноябрь «Казахтелеком», акции которого выросли на 12,5% при отсутствии особых новостей. Вероятнее всего, инвесторы вкладываются на ожиданиях по специальным дивидендам после завершения сделки по продаже мобильного оператора Алтел/Теле2. Также неплохо выросли акции БЦК (+10,4%) и акции «Казатомпрома» (+7,8%). Последнему на руку сыграло ослабление тенге. Отметим и восстановление акции Air Astana на 4,2%, вероятнее всего, на фоне умеренно позитивных финансовых результатов за III квартал. К тому же компания возобновила обратный выкуп собственных акций после месячной паузы.

Резкий провал объема предложения доллара на рынке

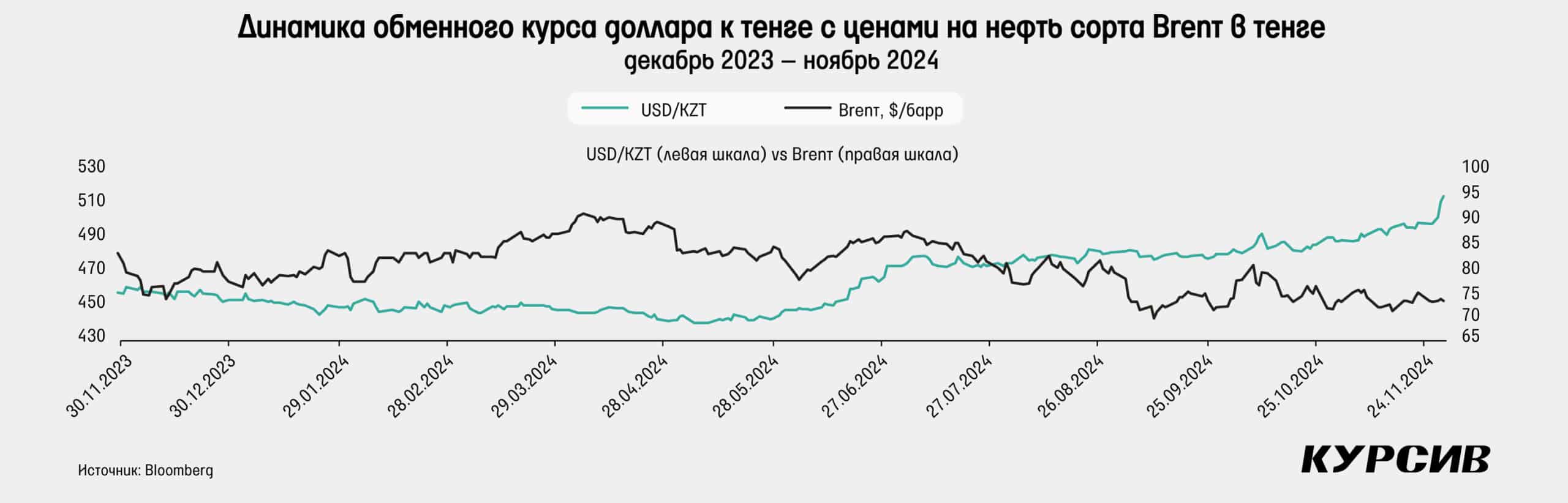

В ноябре тенге ослаб к доллару более чем на 5%, а курс доллара достиг новых рекордных значений. Последнее значение обменного курса в конце ноября составило 517 тенге. Исторический рекорд был зафиксирован на отметке 519,7 тенге. Объемы торгов в ноябре упали на 9,8%, несмотря на такой сильный рост курса. При этом Нацбанк в ноябре чистыми продал более $2,4 млрд валюты, что на 79% больше, чем в октябре, и вообще является рекордом за всю историю публикации подобной статистики. Чистая доля Нацбанка в объемах торгов увеличилась с 22,4 до 44,4%, что говорит о сильном провале рыночного предложения доллара в ноябре. Без подобного активного участия Нацбанка на валютном рынке курс доллара, вероятнее всего, достиг бы более высоких значений.

Следует отметить, что увеличение чистых продаж валют стало возможным благодаря прямым валютным интервенциям из ЗВР в размере $1,05 млрд, чего не было с марта 2022 года. Также регулятор продал валюту из Нацфонда в ноябре на $1,26 млрд, что на $120 млн меньше, чем в октябре, и соответствует изначальным планам. Кроме того, в ноябре были продажи валюты в рамках сделки по выкупу акций «Казатомпрома» в Нацфонд. Сумма продаж составила $134 млн, и это был последний месяц этих операций. В декабре планируется продать лишь $850 млн валюты из Нацфонда для пополнения бюджета. Тем не менее Нацбанк в качестве меры по стабилизации валютного рынка принял решение об обязательной продаже валюты субъектами квазигоссектора в размере 50% от выручки.

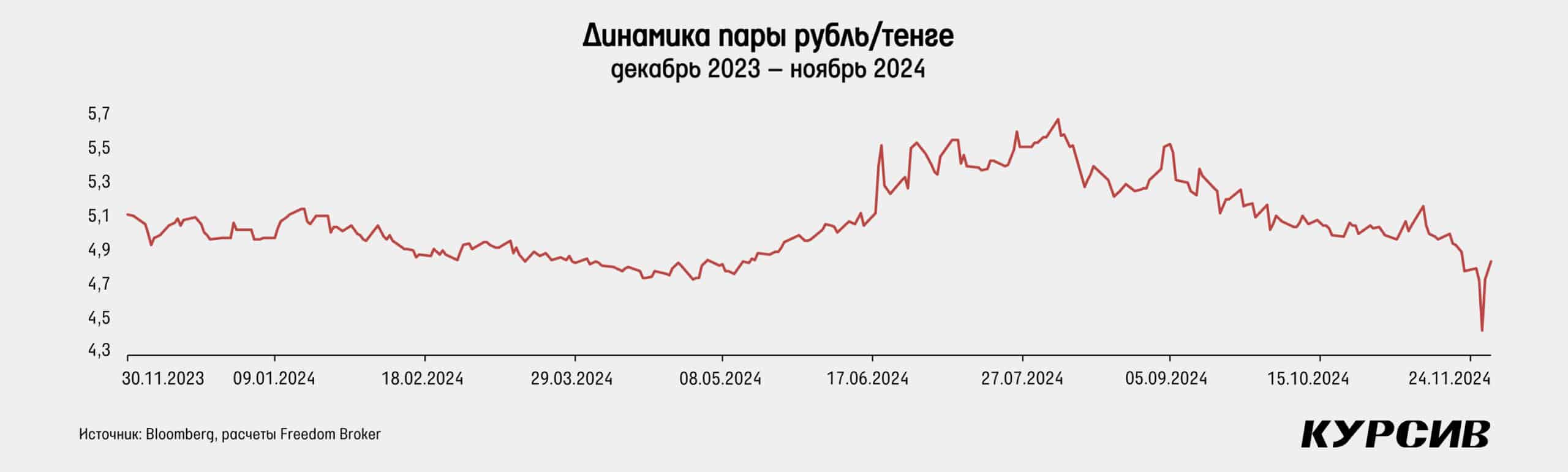

В ноябре российский рубль также показал заметное ослабление, причем уже четвертый месяц подряд. Курс доллара в РФ поднялся на 9,4% и оказался на уровне 106,5 рубля. В моменте рост составлял 18% с начала месяца. Основным фактором для роста волатильности стал новый пакет санкций, коснувшийся Газпромбанка, через который осуществлялись поступления валюты за экспортные товары. Ответной реакцией ЦБ стал отказ от покупки валюты по бюджетному правилу до конца года и объявление о продолжении проведения операции по продаже валюты за счет средств Фонда национального благосостояния. Тем не менее через несколько дней, в декабре, президент РФ издал указ о том, что в процессе оплаты за экспорт допускается участие третьих лиц вместо Газпромбанка. А курс рубля быстро вернулся к уровням до объявления санкций.

Индекс доллара вырос на 1,7% по итогам ноября, почти полностью отыграв потери июля – сентября. Первый виток роста случился после того, как стало понятно, что Дональд Трамп побеждает на выборах президента вместе с большинством республиканцев в конгрессе США. Учитывая ограничительную политику Трампа по отношению к тарифам и иммиграции, рынки ожидают роста инфляции, что, соответственно, вынудит ФРС повышать ставки и будет в итоге позитивным для доллара. Кроме того, инвесторы ожидают увеличения дефицита бюджета, что тоже является проинфляционным фактором. Помимо выборов на доллар позитивно повлияло уменьшение первоначальных заявок по безработице в первую неделю ноября. Слабые данные по индексу деловой активности (PMI) в Европе на фоне позитивных показателей из США привели к распродажам евро и к самому высокому значению индекса доллара с ноября 2022 года. Тем не менее под конец месяца доллар сдал позиции, в том числе на фоне укрепления японской иены до 6-недельных максимумов за счет роста инфляции в Японии в ноябре. Отметим, что 7 ноября ФРС и Банк Англии синхронно снизили ставки на 25 б. п.

В США ставка упала до 4,75%, так же как и в Великобритании. В еврозоне и Японии заседания по ставке в ноябре не проводились. Решение ЕЦБ ожидается 12 декабря, а Банка Японии – 18 декабря.

Ужесточение денежно-кредитной политики

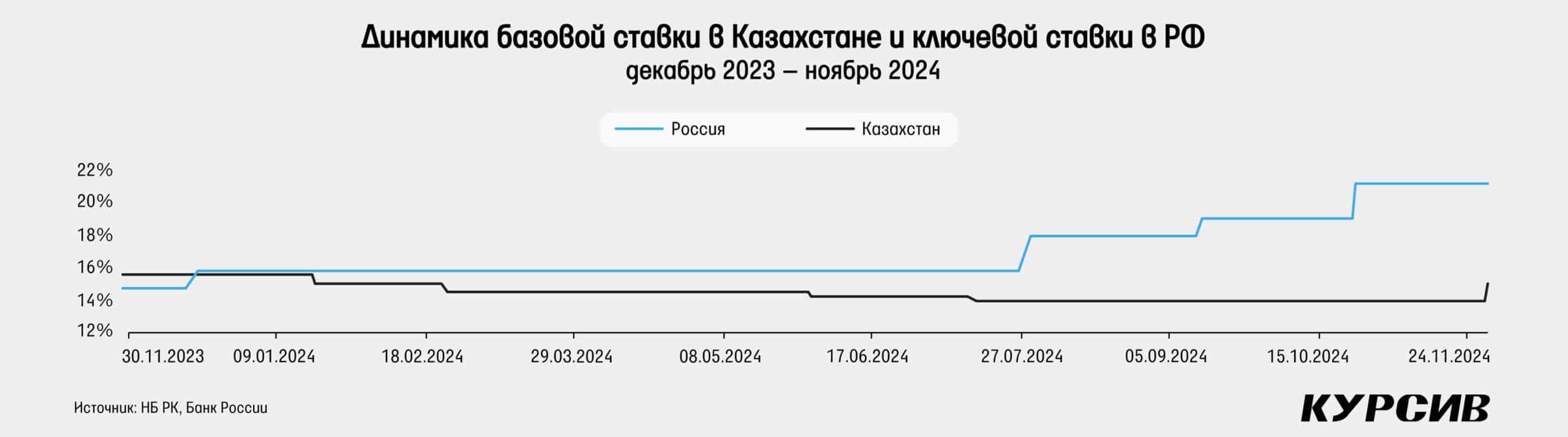

Национальный банк 29 ноября провел очередное заседание по базовой ставке и повысил ее с 14,25 до 15,25% после двух раундов сохранения ставки подряд. Ставка была повышена впервые за два года. В пресс-релизе Нацбанк отмечает повышение инфляции в октябре до 8,5% на фоне удорожания платных тарифов и ослабления тенге. Отмечается и рост устойчивой части инфляции. Рост цен на непродовольственные товары и рыночные услуги в условиях сильного внутреннего спроса стал фактором ускорения инфляции. По мнению регулятора, ценовое давление сохраняется за счет продолжения фискального стимулирования. Увеличение волатильности на финансовых рынках, а также ослабление обменного курса и снижение реальных процентных ставок стали причинами увеличения базовой ставки. Нацбанк обновил собственные прогнозы. Прогноз инфляции в 2024 году был уточнен до 8–9%, в 2025 году – увеличен на 1 п. п., до 6,5–8,5%, а в 2026 году – на 0,5 п. п., до 5,5–7,5%. Также на 0,5 и 0,3 п. п. был увеличен прогноз роста ВВП в 2025 и 2026 годах соответственно. Следующее заседание запланировано на 17 января 2025 года.

Центральный банк РФ не проводил заседания по ставке, а ближайшее пройдет 20 декабря 2024 года.

Долговой рынок Казахстана в ноябре оказался малоактивным, и доходность снизилась лишь по 2-летним бумагам с 12,99 до 12,5%. Последний декабрьский аукцион по месячным нотам Национального банка показал доходность в 14,62%, что все еще ниже базовой ставки в 15,25%, но выше уровня середины ноября в 13,76%. Ставка РЕПО TONIA также показала увеличение: с 13,67% в конце октября до 14,96% в конце ноября, после решения о повышении базовой ставки.

На локальном облигационном рынке России доходность ОФЗ перестала расти по всей длине кривой. В этот раз упала доходность по долгосрочным и среднесрочным бумагам, тогда как по коротким облигациям фиксируется рост. Так, доходность 30-летних облигаций упала с 14,7 до 14,29%, а по 5-летним снижение составило 65 базисных пунктов. В то же время по однолетним бумагам рост доходности составил 70 базисных пунктов. В итоге форма кривой в конце ноября оказалась еще более инверсной, то есть чем больше срок погашения, тем меньше доходность. Разница между доходностью однолетних и 10-летних бумаг выросла с 4,94 до 6,29% в пользу первых.

Инфляция вновь немного замедлилась

Годовая инфляция в ноябре замедлилась с 8,5 до 8,4% после ускорения в предыдущем месяце. Инфляция в месячном выражении осталась на уровне 0,9% м/м, что на 10 б. п. ниже показателя прошлогоднего ноября. Подобный уровень инфляции хотя и является высоким относительно всех предыдущих месяцев года, для ноября он немного ниже средних значений. По традиции продовольственные товары показали сильный рост цены в ноябре – на 1,1%, что немного ниже среднего ноябрьского значения в XXI веке. Столь сильный рост цен стал возможен из-за сезонного увеличения цен на фрукты и овощи. Непродовольственные товары показали замедление месячной инфляции относительно октября: с 1 до 0,7% м/м. Тем не менее в сравнении с прошлым годом инфляция ускорилась на 20 б. п. Главным же фактором замедления годовой инфляции в ноябре стали платные услуги. Рост цен в этом сегменте составил лишь 0,8% м/м, что значительно ниже, чем в октябре (1,4% м/м) и ноябре 2023 года (1,7% м/м). С учетом обновленных данных мы сохраняем прогноз снижения инфляции к концу года до 8,3%.

В ноябре наибольший вклад в годовую инфляцию продолжил вносить сегмент платных услуг, который «ответствен» за 3,73% (3,97% в сентябре) из 8,4% годовой инфляции. Сегмент продуктов питания и безалкогольных напитков увеличил свой вклад в общий прирост цен с 2,12% в октябре до 2,29%. Вклад непродовольственных товаров в годовую инфляцию ускорился с 2,38 до 2,41%.

Низкая активность на рынке гособлигаций

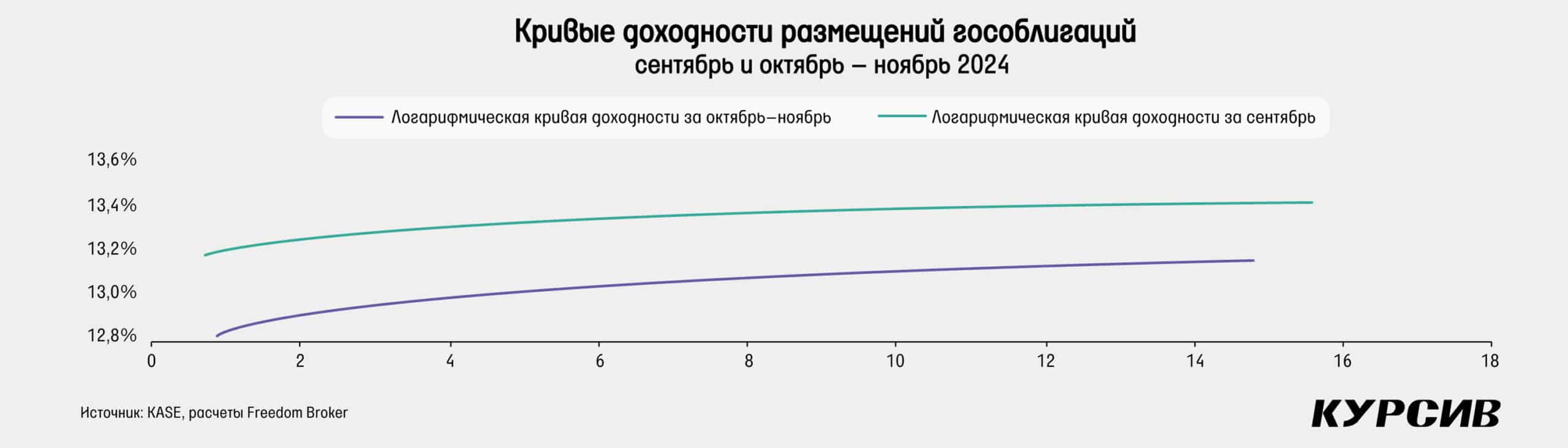

На рынке государственных облигаций Казахстана в ноябре состоялось лишь три размещения на общую сумму 47,9 млрд тенге, что на 92% меньше результата октября и на 49% меньше показателя прошлогоднего ноября. Средневзвешенный спрос на предложение, однако, вырос с 175 до 223%. В итоге Минфину шестой месяц подряд удалось в среднем продать больше запланированного объема бумаг. Два размещения из трех были по долгосрочным бумагам со сроками 14 и 15 лет. Доходность по ним составила 13,17 и 13,3%, что соответствует уровням, фиксировавшимся в октябре и сентябре по этим выпускам. Третье же размещение было по бумагам со сроком чуть меньше двух лет. По ним доходность значительно снизилась относительно середины октября, составив 12,5% против 12,99%.

Облигации квазигосударственных компаний

В квазигосударственном секторе в ноябре состоялось лишь одно размещение облигаций НУХ «Байтерек». Общий объем размещения составил 100 млрд тенге со сроком погашения примерно пять кварталов, доходность – 13,89%. По сравнению с сентябрьскими размещениями средневзвешенный спрос к предложению упал с 250 до 112%, но в то же время количество заявок и участников было примерно в два раза больше.

Акции программы «Народное IPO», включая «Казатомпром», Kaspi.kz, КМГ, Air Astana

В ноябре ГДР «Казатомпрома» на Лондонской фондовой бирже выросли на 3,5%, а цена достигла $40,45. На KASE акции также выросли в цене на 7,8%, составив 20 480 тенге. Тем не менее на фоне ослабления тенге более чем на 5% разница между биржами в цене увеличилась лишь до 1,8% в пользу LSE. Рыночные цены на уран в ноябре падали второй месяц подряд – на 3,2%, достигнув минимальных значений за последний год. Цена в конце ноября составила $77,1 за фунт. ETF урановых акций URA, несмотря на это, вновь вырос в цене, на этот раз на 5,3%, приблизившись к недавним максимумам. Важнейшей новостью для компании стал выход финансового отчета за три квартала 2024 года. Выручка компании за девять месяцев 2024 года составила 1,14 трлн тенге, увеличившись на 32% г/г. Валовая маржа упала с 45 до 39% во многом из-за увеличения расходов на сырье и материалы на 59% г/г из-за дефицита серной кислоты. Тем не менее EBITDA-маржа снизилась не так значительно: с 52 до 51%, благодаря росту чистой прибыли в ассоциированных и совместных предприятиях на 154% г/г. Скорректированная чистая прибыль без учета единовременного неденежного дохода от приобретения бизнеса в 296 млрд тенге (СП Буденовское), относящаяся к акционерам, составила 309 млрд тенге (+33% г/г), или 1192 тенге на акцию. Компания также погасила индексированные к доллару облигации на сумму 87,5 млрд тенге в связи с окончанием срока погашения. В середине ноября компания провела внеочередное собрание акционеров, где утвердили крупную сделку по продаже концентрата урана с CNNC и China National Uranium Corporation. Компания также получила право на разведку урана на участке Северное месторождения Буденовское.

Акции «КазТрансОйла» в ноябре выросли на 0,3%, а цена – с 812 до 814 тенге. Котировки пятый месяц подряд продолжили двигаться в боковом тренде. Главной новостью также стал выход финансового отчета по итогам девяти месяцев 2024 года. Квартальная выручка «КазТрансОйла» увеличилась на 6,2% г/г и 9% к/к, достигнув 79 млрд тенге. Валовая маржа в III квартале составила 18,9%, что является лучшим показателем за последние десять кварталов. Однако EBITDA-маржа упала с 44% в прошлом году до 40%. За III квартал 2024 года чистая прибыль составила 12,1 млрд тенге, или 32 тенге на акцию, что на 6,3% меньше, чем в 2023 году. Еще одной важнейшей и позитивной новостью стало повышение тарифов на транспортировку нефти на экспорт с 10 150 до 11 300 тенге за 1 тонну на 1000 км. Были увеличены также три тарифа на услугу по перевалке нефти. Рейтинговое агентство S&P сохранило кредитный рейтинг компании на уровне BB+ с прогнозом «стабильный».

Акции KEGOC в ноябре показали небольшой рост на 2,5%, достигнув в конце месяца уровня 1478 тенге. Акции после резкого падения из-за дивидендной отсечки в октябре медленно росли в течение всего ноября. Компания также опубликовала финансовый отчет за девять месяцев 2024 года. Выручка компании за III квартал 2024 года выросла на 26% г/г и 1,1% к/к. Квартальная валовая маржа компании увеличилась с 19,1% в 2023 году до 21,7%, а квартальная EBITDA-маржа снизилась с 36,9% в прошлом году до 35,7%. Чистая прибыль составила 11,9 млрд тенге, или 43,1 тенге на акцию, что на 112% выше уровня 2023 года. Такой уровень чистой прибыли стал самым высоким для III квартала как минимум с 2017 года.

АДР Kaspi.kz в ноябре на Nasdaq упали на 3,4%, так и не сумев вернуться к уровням до сентябрьской атаки шортистов. Итоговая цена одной бумаги в конце месяца составила $106,4. На KASE цена упала на 1,2%. Тем не менее премия в акциях на KASE сократилась с 5,1 до 1,8% за счет изменения курса доллара. В целом месяц прошел тихо по части новостей. Компания отказалась от дальнейшего участия в приватизации узбекской платежной системы Humo. Также было проведено внеочередное собрание акционеров, на котором был утвержден квартальный дивиденд в размере 850 тенге на акцию.

В ноябре акции «КазМунайГаза» восстановились на 3,1%, после двух месяцев снижения подряд, достигнув 13 998 тенге. Важнейшим событием стал выход финотчета за девять месяцев 2024 года. Выручка «КазМунайГаза» в III квартале 2024 года составила 2,1 трлн тенге, что на 1,6% меньше, чем в 2023 году, но на 4,8% больше, чем в предыдущем квартале. Скорректированная EBITDA выросла на 67% г/г и 29% к/к, составив 734 млрд тенге, а скорректированная EBITDA-маржа увеличилась с 25% во втором квартале до 31% в третьем. Рост в значительной степени обусловлен полученными дивидендами от совместных компаний на сумму 249 млрд тенге против 41 млрд тенге в 2023 году. Квартальная чистая прибыль, относящаяся к акционерам КМГ, составила 311 млрд тенге (–31% г/г и +21% к/к). Чистый долг КМГ снизился на 15% к/к и 34% г/г, а его отношение к EBITDA упало с 0,78x до 0,42x. Руководство заявило, что планируется выплата дивидендов в размере 574 тенге на акцию по итогам 2024 года, что на 17% больше, чем предыдущий объем. Отметим и новость о старте бурения первой поисковой скважины на участке Каратон Подсолевой вместе с «Татнефтью».

Акции Air Astana в ноябре показали восстановление цены на 4,2% на KASE, достигнув 790 тенге. Тем не менее ГДР на Лондонской фондовой бирже снизились в цене на 1,1%. Однако за счет изменения курса доллара ценовая разница между акциями и ГДР сократилась до 1,3%. Основным фактором роста стал выход финотчета за девять месяцев 2024 года. Квартальная общая выручка «Эйр Астаны» составила 195 млрд тенге, что на 16% больше, чем в аналогичном квартале 2023 года. Операционная прибыль в III квартале составила 36 млрд тенге, что на 8,2% больше, чем в прошлом году. EBITDAR-маржинальность составила 30,9%, что на 0,2 п. п. выше уровня прошлого года. За девять месяцев 2024 года, без учета единовременных доходов и расходов, EBITDAR увеличилась в долларах на 11% г/г. В результате квартальная чистая прибыль достигла 22,6 млрд тенге, что на 2,6% больше, чем в 2023 году. В ноябре компания после публикации отчета возобновила обратный выкуп акций, который был поставлен на паузу в октябре. За месяц компания скупила акции на общую сумму $1,15 млн, что немного ниже, чем это было в августе и сентябре.