Какие факторы ухудшают инфляционные ожидания населения?

Заякоренность инфляционных ожиданий населения в Казахстане ни разу не была достигнута. Это связано с тем, что население страны формирует свои ожидания в первую очередь исходя из обменного курса, слабо воспринимая или даже игнорируя другие экономические параметры и заявления Нацбанка РК.

Зачем якорить инфляционные ожидания?

Инфляционные ожидания влияют на решения экономических агентов. Если люди будут считать, что в скором времени товары начнут дорожать, то они перестанут откладывать покупки. Высокие инфляционные ожидания также побуждают людей брать кредиты для крупных покупок. Поскольку на фоне высокой инфляции снижается реальная ставка. Таким образом, растет потребление, но снижаются сбережения.

Высокие инфляционные ожидания также влияют на решения бизнеса. Компании, прогнозируя увеличение издержек, заранее начнут повышать цены на свою продукцию. От инфляционных ожиданий банков зависят ставки по кредитам и депозитам. Госсектор индексирует свои расходы, опираясь на прогнозы по инфляции.

Высокие инфляционные ожидания различных экономических агентов в конечном счете становятся реальностью. Справедливо и обратное. Если люди посчитают, что завтра цены снизятся, то начнут откладывать покупки. Фирмы на фоне слабого спроса начнут сокращать производство, урезать зарплату и оптимизировать персонал. Тем самым низкие (дефляционные) ожидания могут затормозить экономику.

Для центробанков, придерживающихся режима инфляционного таргетирования, стабилизация ожиданий относительно роста цен является важнейшей задачей. В рамках этого режима регулятор объявляет цель по инфляции (таргет), к которой он будет стремиться в средне- и долгосрочной перспективе. Инфляционные ожидания экономических агентов считаются заякоренными, если они, во-первых, находятся вблизи объявленного таргета, а во-вторых, нечувствительны к кратковременным шокам.

Если инфляционные ожидания закреплены вблизи таргета, то в случае краткосрочных колебаний макроэкономических параметров экономические агенты не станут кардинально перестраивать свои действия. Соответственно, регулятору нет необходимости реагировать на краткосрочные шоки дополнительным ужесточением ДКП.

Когда инфляционные ожидания минимально отклонялись от таргета?

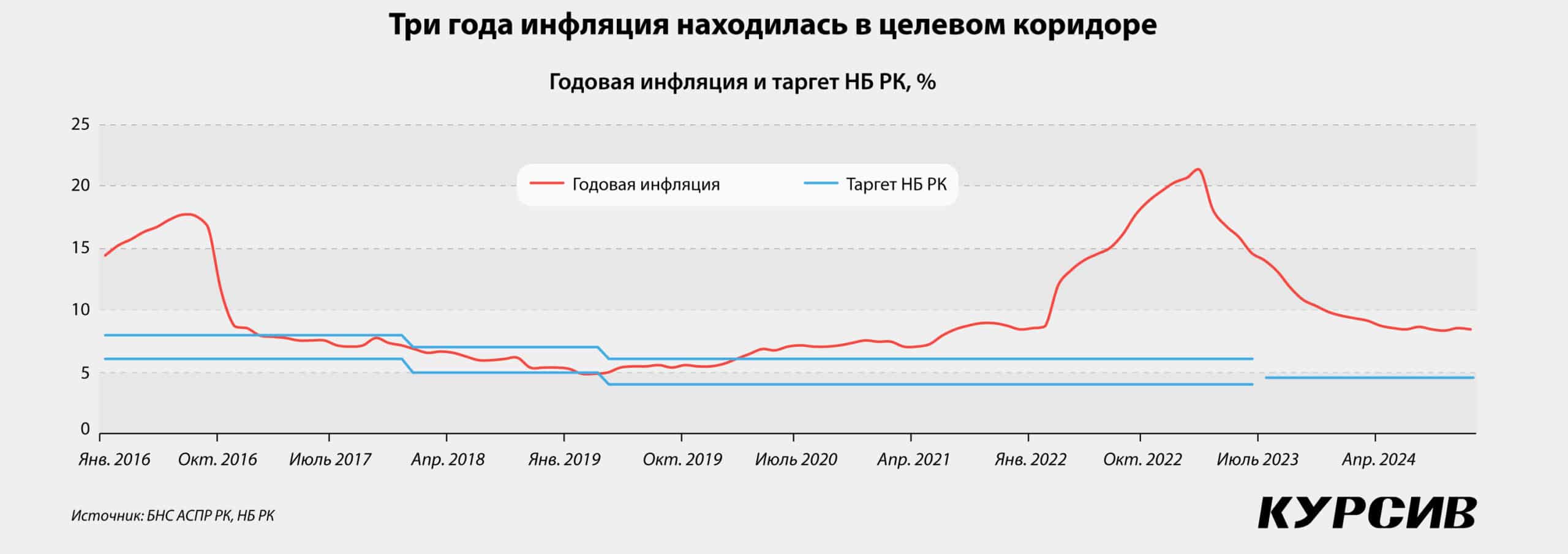

Нацбанк перешел на режим инфляционного таргетирования (ИТ) в августе 2015 года. В новом режиме усилия регулятора были направлены на достижение объявленного среднесрочного таргета. На 2016–2017 годы целевой коридор по инфляции был установлен в пределах 6–8%. На 2018 год было запланировано снижение таргета до 5–7%, на 2019 год – до 4–6%, наконец, с 2020-го – до 4%.

Но в 2019 году регулятор ДКП решил не отказываться от целевого коридора в 4–6% до конца 2021-го. А в июле 2023 года Нацбанк установил среднесрочную цель по инфляции «вблизи 5%». Вместе со значением изменился формат – с интервальных значений на точечные.

Удалось ли регулятору добиться заякоренности инфляционных ожиданий казахстанцев? С 2016 года по заказу Нацбанка проводятся ежемесячные опросы 1,5 тыс. респондентов. Опрашивается взрослое население (от 18 лет и старше) по репрезентативной выборке, проживающее в городах республиканского значения и областных центрах РК. Результаты исследования – медианной оценки воспринимаемой инфляции (за прошедшие 12 месяцев) и ожидаемой инфляции (в следующие 12 месяцев) – регулятор публикует на своем сайте.

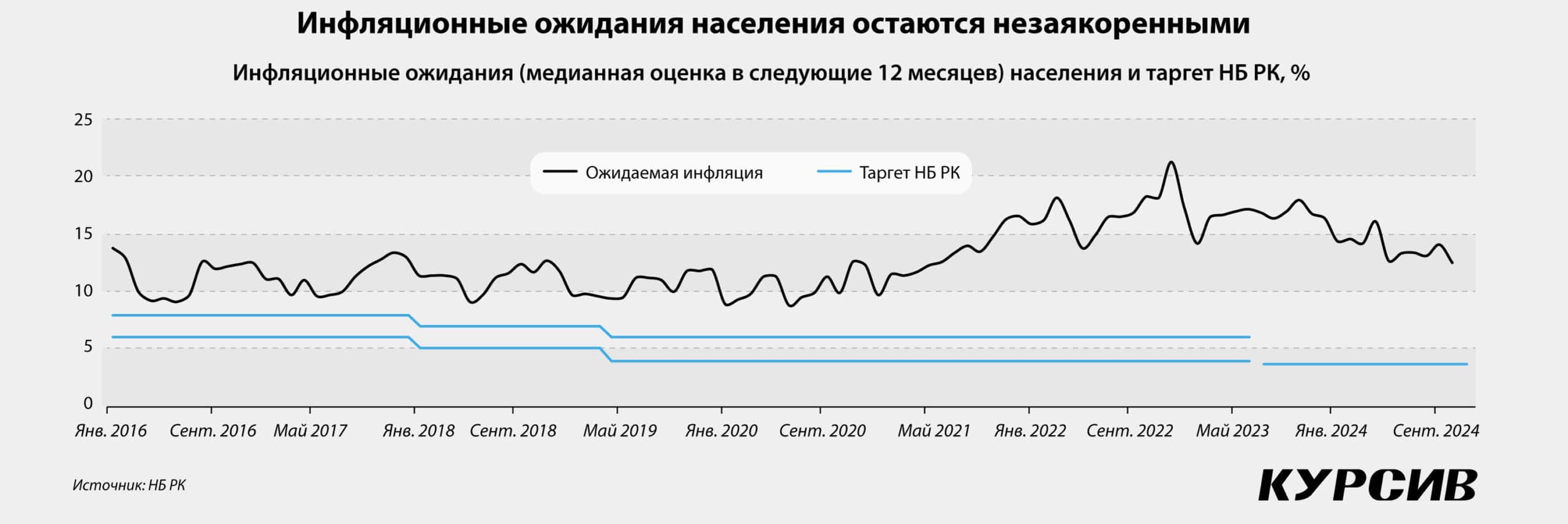

За все время наблюдений (с января 2016 по ноябрь 2024 года) инфляционные ожидания населения ни разу не совпали с таргетом Нацбанка (не оказались в целевом коридоре). То есть по этому формальному индикатору можно сказать, что за все время инфляционного таргетирования ожидания населения оставались незаякоренными. Однако фиксируется несколько периодов, когда инфляционные ожидания населения находились вблизи таргета (двигались в сторону заякоренности).

Ожидания населения дрейфовали вблизи таргета (отклонение в пределах 2 п. п. – такая амплитуда разрыва выбрана нами условно) всего два раза.

Первый раз – с марта 2016 по июль 2016 года. Причем в июне 2016-го разрыв с таргетом составил всего 1,1 п. п. И это рекордно низкое отклонение инфляционных ожиданий от таргета (верхней границы коридора) за все время действия режима ИТ.

Одно из объяснений природы инфляционных ожиданий предполагает, что прогнозы домохозяйств могут быть «назад смотрящими»: люди формируют свои ожидания роста цен на личном опыте при ежедневных покупках. Однако как текущая, так и прошлая инфляция в РК в 2015–2016 годах была высокой. К примеру, годовая инфляция в декабре 2015-го достигла 13,6%. Среднее значение инфляции в марте – июле 2016 года составило 16,7%. Иначе говоря, население в тот период не ориентировалось на прошлые показатели инфляции.

Считается также, что воспринимаемая инфляция сильно влияет на инфляционные ожидания. Если люди воспринимают инфляцию как высокую, то склонны прогнозировать высокую инфляцию и в будущем. Однако в марте – июле 2016-го воспринимаемая инфляция оставалась высокой. Ее среднее значение в тот период составило 19,9%. Но почему тогда казахстанцы прогнозировали, что через год инфляция составит порядка 9,5%?

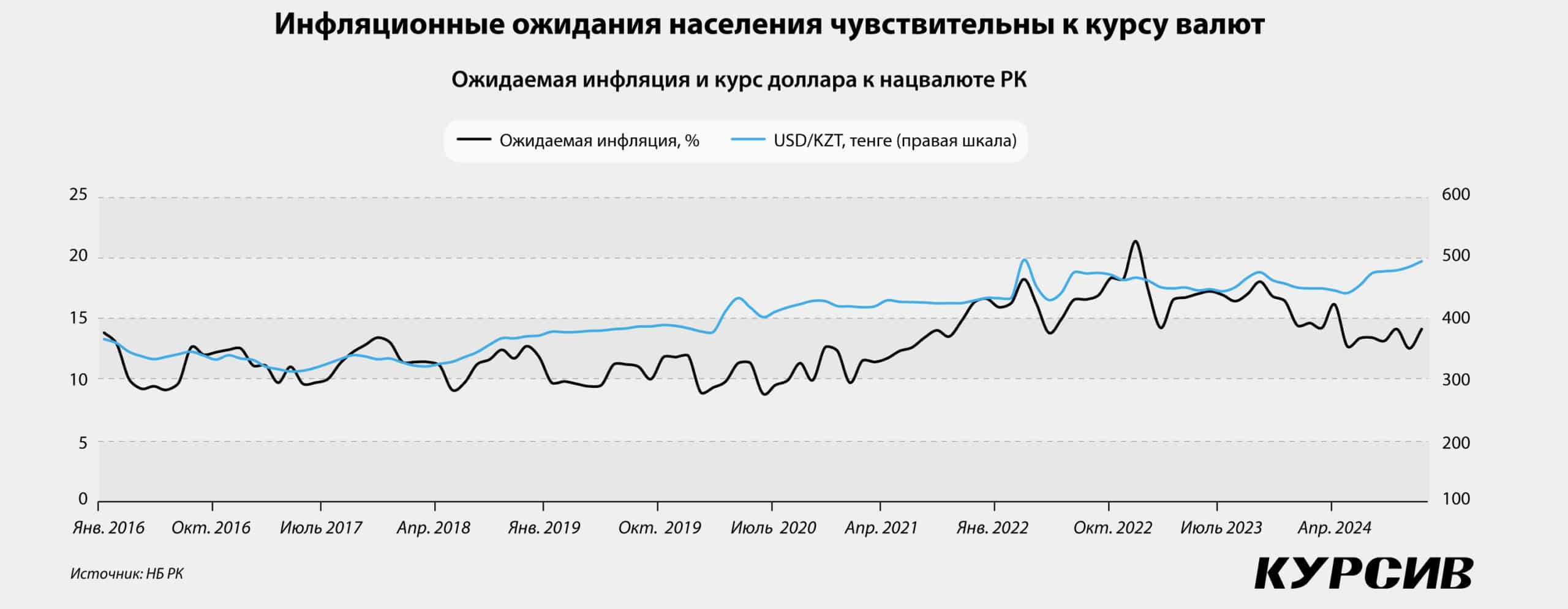

Есть альтернативное объяснение формирования инфляционных ожиданий: люди могут предвидеть экономические последствия и принимать соответствующие решения. Поэтому их ожидания рациональны, а прогнозы могут быть «вперед смотрящими». В этом смысле подсказку дает курс тенге к доллару.

Напомним, в середине 2015 года тенге был отправлен в свободное плавание. Как результат, нацвалюта резко обесценилась. Доллар в июне 2015 года стоил 186,8 тенге, а уже в январе 2016-го он обменивался по курсу 365,8 тенге. Но затем американская валюта начала дешеветь: до 336,5 тенге по итогам июня 2016-го. В этом месяце и был зафиксирован минимальный за весь период инфляционного таргетирования отрыв от целевого ориентира.

Валютный след проглядывает и во втором случае, когда инфляционные ожидания также дрейфовали вблизи таргета (не выше 2 п. п.). Это случилось в мае – июле 2017 года. Среднее значение инфляции в тот период составило 7,4% (в пределах таргета). Несмотря на это, среднее значение воспринимаемой инфляции было в 2 раза выше (15,6%).

Но в марте доллар заметно подешевел: 316,1 против 331,1 тенге по итогам января. И оставался в этих значениях (±4 тенге) до июня. И как только доллар вновь начал дорожать (в августе уже 332,7 тенге), разрыв между инфляционными ожиданиями и таргетом превысил 2 п. п.

Почему инфляционные ожидания разъякорились в условиях стабильных цен?

Таргет по инфляции – это оптимальная динамика цен, при которой экономика растет без перегрева. Впервые Нацбанку удалось загнать инфляцию в целевой коридор в январе 2017-го.

Годовая инфляция составила 7,9%, на тот момент был установлен целевой коридор в 6–8%. На протяжении следующих 37 месяцев инфляция находилась в целевом коридоре, который в январе 2018-го сократился до 5–7%.

Однако в период относительно стабильных цен были моменты, когда инфляционные ожидания значительно отклонялись от таргета. Например, в декабре 2019-го разрыв достиг 5,9 п. п. – на тот момент рекордное отклонение за все время действия режима ИТ. Почему ожидания ухудшились?

По одной из гипотез, на инфляционные ожидания населения влияют цены на товары-маркеры, изменения которых сильнее всего замечают потребители. Например, в августе 2019 года выросла доля респондентов, указавших на подорожание мяса, мясопродуктов, хлебопродуктов и круп. По итогам января – декабря 2019-го годовая инфляция составила 5,3%. В то же время продукты питания подорожали на 8,1%. Согласно отчету Нацбанка «Обзор инфляции» (декабрь 2019 года), подорожание продовольственных товаров оказало негативное влияние на восприятие инфляции населением.

Как внешние шоки влияют на инфляционные ожидания?

Самое заметное расхождение между среднесрочными целями НБ РК по инфляции и ожиданиями населения наблюдалось после пандемии COVID-19. Если в самом начале это случилось из-за эффектов от борьбы с коронакризисом, умноженных на рост глобальной инфляции, то после февраля 2022-го отклонения были вызваны внешними геополитическими шоками.

В ноябре 2021-го разрыв между инфляционными ожиданиями населения и таргетом впервые с 2016 года достиг двузначного уровня (10,3 п. п.). Ухудшение сопровождалось возросшим восприятием инфляции. В опросах домохозяйства отмечали особенно сильный рост цен на продукты питания (те самые товары-маркеры) – мясо, хлебобулочные изделия, растительное масло, плодоовощную продукцию. Респонденты фиксировали также удорожание ГСМ, услуг, ЖКХ, одежды и обуви.

В конце февраля 2022 года Россия вторглась на территорию Украины. На этом фоне доллар укрепился до 497,2 тенге (+14% за месяц; в марте средний курс составил 434,4 тенге). Краткосрочный шок для экономики РК отразился на инфляционных ожиданиях казахстанцев незамедлительно. В марте отклонение вышло на новый рекордный уровень – 12,2 п. п.

Следующий шок экономика Казахстана испытала осенью 2022 года. Напомним, в сентябре в России была объявлена частичная мобилизация. Несогласные с этим предпочли эмигрировать, одним из популярных направлений стал Казахстан. Из-за притока мигрантов в нашей стране подорожала арендная плата. СМИ, ссылаясь на наблюдения риелторов, писали о том, что в Алматы стоимость аренды квартир выросла на 200–300%. Официальная статистика фиксировала меньший рост. На этом фоне инфляционные ожидания резко отклонились от таргета. Если в октябре показатель вырос до 12,3 п. п., то в декабре был обновлен рекорд – разрыв достиг 15,3 п. п. Одновременно с этим курс тенге оставался стабильным, в октябре и ноябре нацвалюта по отношению к доллару даже укрепилась.

Что говорят эконометристы об инфляционных ожиданиях в Казахстане

Нацбанк в начале 2023 года опубликовал исследование «Оценка заякоренности инфляционных ожиданий в Казахстане». В нем проанализированы результаты опросов с января 2016 по октябрь 2022 года. Основной вывод – «инфляционные ожидания населения являются незаякоренными и нерациональными». При этом отмечается, что «степень заякоренности снизилась в последние годы».

К этому выводу авторы пришли, протестировав чувствительность инфляционных ожиданий населения к различным показателям. Например, регрессионные уравнения показали, что инфляционные ожидания более чувствительны к динамике месячной инфляции, нежели годовой.

Проанализировали также воздействие макроэкономических шоков на ожидания казахстанцев. В качестве переменных использовались в том числе данные по номинальному эффективному обменному курсу, разрыву выпуска, а также цены на нефть и инфляция в России.

«В результате значимыми в некоторые периоды времени оказались отклики инфляционных ожиданий на шоки номинального эффективного курса», – указано в исследовании. Проще говоря, инфляционные ожидания периодами сильно чувствительны к удорожанию иностранных валют.

«Причем чувствительность инфляционных ожиданий со временем повышается. Такая реакция ожиданий на шоки курса свидетельствует в пользу снижения степени заякоренности ожиданий населения», – добавляют авторы исследования.

Из этого вывода следует, что чем более продолжительный период колеблется курс, тем быстрее растут инфляционные ожидания казахстанцев. И тем дальше НБ РК от решения одной из своих главных задач – заякорения инфляционных ожиданий населения.

Какой таргет лучше?

На этом фоне запущенная недавно экспертная дискуссия о том, что Нацбанку для решения своих задач критически важно стабилизировать обменный курс (то есть таргетировать его в том или ином формате), уже не выглядит такой бесперспективной, как могло показаться экспертам вначале.

«Следует критически осмыслить тот режим денежно-кредитной политики и обменного курса, который мы внедряем вот уже девять лет, – отмечал в своей колонке в «Курсиве» Тимур Турлов, CEO и мажоритарный акционер Freedom Holding Corp. – Насколько оправдывает себя свободно плавающий курс? Удалось ли нам получить более низкую инфляцию после перехода к инфляционному таргетированию? Нет. Меньше ли обесценивалась наша национальная валюта? Тоже нет. Мы получили более дорогие кредиты за последние восемь лет и более высокие темпы ослабления при сопоставимом уровне инфляции, который никогда не достигал таргета».

Позиция регулятора противоположна.

«Когда курс сильный, зачем производить свое, если можно купить за рубежом? (…) Отсутствие успеха первой и второй пятилеток индустриализации во многом связано с искусственно переукрепленным и фиксированным курсом тенге, – рассуждал в интервью Forbes.kz председатель Нацбанка РК Тимур Сулейменов. – При фиксированном курсе любые внутренние экономические решения перестают оказывать влияние, ведь придет Нацбанк и сделает курс таким, каким обещал. Это значит, что решения из национальной компетенции перетекают в компетенцию Федерального резерва США. Укрепится доллар к евро, скажем, на 10% – значит, и тенге нужно будет укреплять, чтобы сохранить привязку».