Финансовая стабильность: роль системы гарантирования депозитов

Согласно недавно опубликованному видению нового закона о банках, казахстанскую финансовую сферу ожидает ряд преобразований. Мы, тем временем, обратили внимание на то, что в новом законе о банках планируют отвести отдельную главу вопросам финансовой стабильности. Какую роль в этой сфере уже сейчас играет система гарантирования депозитов и каких преобразований ждать – рассказали эксперты КФГД.

Цена вопроса?

Соотношение совокупных активов банков к номинальному ВВП страны приближается к 70%. В контексте этих масштабов, стабильность банковской системы стоит в приоритете на государственном уровне. В то же время финансовая стабильность не является прерогативой только одного госоргана, а наоборот, требует их координации в рамках так называемой Financial Safety Net, или сети финансовой безопасности.

Финансовая стабильность вполне является предметом международных стандартов. Например, Банк международных расчетов и Международная ассоциация страховщиков депозитов, IADI, рекомендуют, чтобы стабильность финансовой системы обеспечивали во взаимодействии и в координации органы, отвечающие за денежно-кредитную политику, фискальную и экономическую политику, макропруденциальное регулирование и банковский надзор, а также страховщик депозитов. Чем лучше скоординированы их действия, тем выше способность финансовой системы поглощать возникающие шоки и сохранять стабильность. В Казахстане такая сеть вполне соответствует мировым стандартам.

Кто в сети

- Национальный Банк Республики Казахстан – принимает стратегические решения в области обеспечения финансовой стабильности, участвует в разработке политики макропруденциального регулирования. Если финансовые трудности банка не обусловлены фундаментальными факторами (или имеет место так называемый шок ликвидности), НБРК рассмотрит возможности предоставить банку займ последней инстанции.

- Агентство Республики Казахстан по регулированию и развитию финансового рынка (АРРФР) – главный надзорный орган. В плане финансовой стабильности отвечает за урегулирование проблемных банков. С 2020 года АРРФР на постоянной основе ведет масштабную работу, направленную на справедливую оценку активов банков – AQR.

- Правительство Республики Казахстан для обеспечения стабильности финансовой системы принимает решения в области фискальной и экономической политики.

- Казахстанский фонд гарантирования депозитов – помимо того, что выплачивает возмещение вкладчикам, если банк лишен лицензии, выполняет еще ряд функций в области финансовой стабильности.

«Боксы», «плюсы» и «минимайзеры»

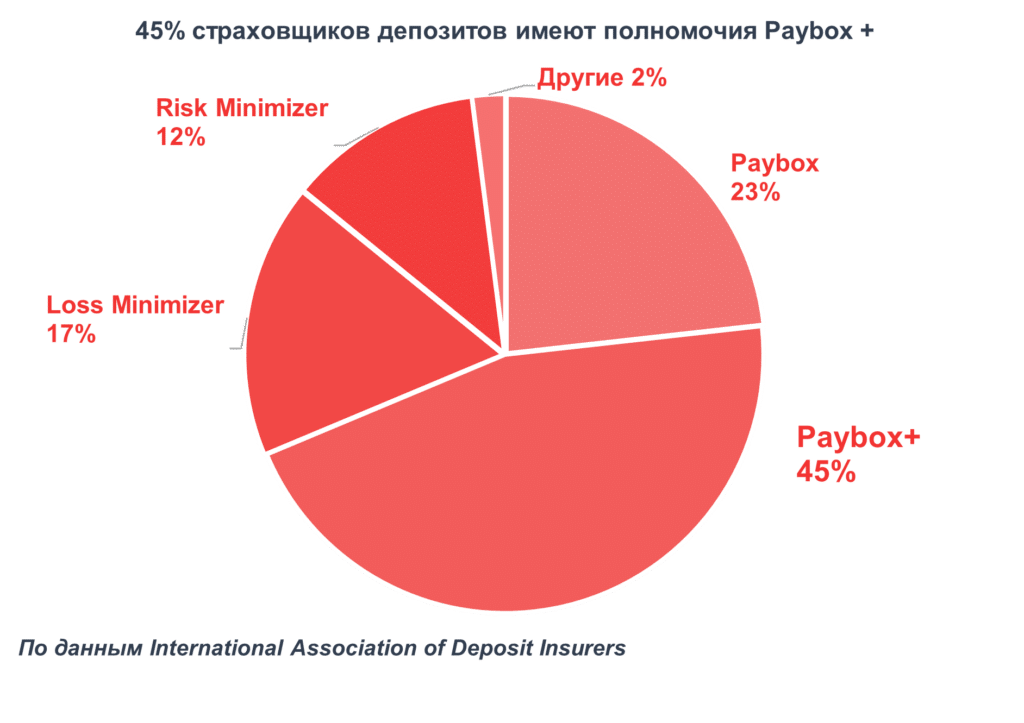

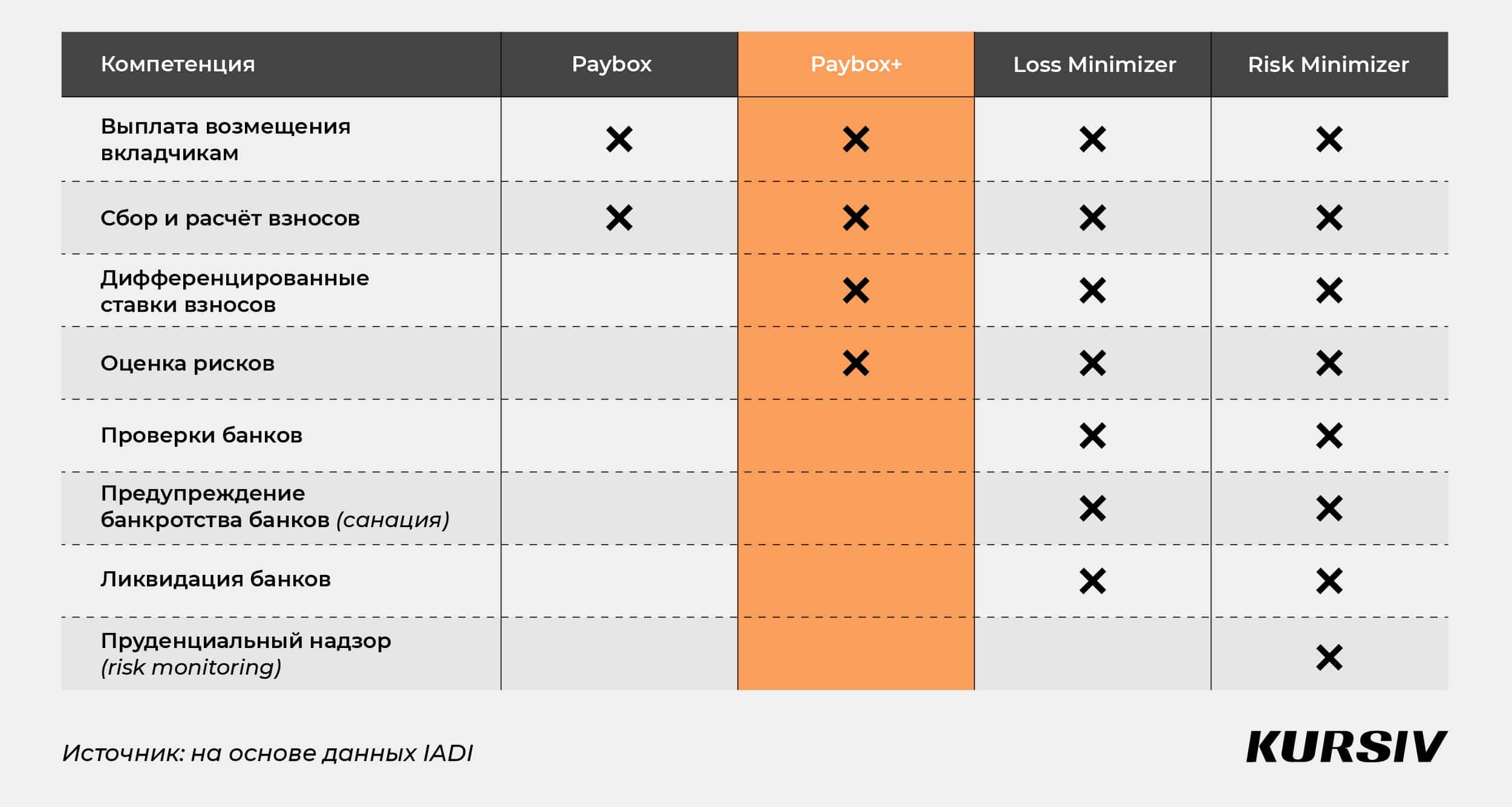

Пул полномочий, или мандат КФГД, действительно, не ограничивается выплатой возмещения вкладчикам, если банк – участник системы гарантирования депозитов лишен лицензии. К слову, такие организации в международной практике есть – доля выплатных касс, илиPaybox, составляет примерно четверть (23%).

Широта полномочий КФГД соответствует более расширенному функционалу Paybox+ согласно принципам IADI. Это: выплата возмещения вкладчикам, участие в урегулировании неплатежеспособного банка, когда деньги системы гарантирования привлекаются к операции по одновременной передаче активов и обязательств неплатежеспособного банка другому банку, известной в мире как P&A, а также работа в составе временной администрации. Таким образом, КФГД вовлечен в вопросы обеспечения стабильности финансовой системы. Схожие полномочия имеет 44% других страховщиков депозитов, включая организации из таких стран, как Аргентина, Бельгия, Бразилия, Греция, Исландия, Индия, Литва, Португалия, Испания.

На основе данных IADI

На ступеньку выше – организации с функциями Loss Minimizer, они участвуют в выборе стратегий урегулирования банков с наименьшими издержками для всех сторон. Такие страховщики депозитов работают в Норвегии, Франции, Японии и Турции. Самый прогрессивный функционал – снижение рисков. Risk Minimizers имеют широкий набор полномочий до и после банкротства банка и, в некоторых случаях, обязанности пруденциальному надзору. К этой категории относится только 12% организаций в мире, в том числе – американский FDIC (к слову, эта организация скоро отметит 100-летие своей деятельности).

У КФГД также есть функции сверх международного стандарта, касающиеся рисков и финансовой стабильности. Например, КФГД совершенствует систему ценообразования на депозитном рынке: из последних изменений, КФГД отказался от директивного установления предельных ставок по депозитам для всех банков в пользу более рыночного подхода. Таким образом, депозитный рынок становится более либеральным, вместе с тем, продолжают работать инструменты ограничения нездоровой конкуренции.

КФГД накапливает резервы для выплаты вкладчикам на основе оценки финансового состояния банков. Это позволяет не только заблаговременно выявлять риски в банковском секторе, но и справедливо начислять взносы банков в систему – соразмерно балансу между устойчивостью и рисками в каждом конкретном банке. Одновременно с этим, КФГД должен обеспечивать достаточный уровень специального резерва в любое время. В данный момент накоплено более триллиона тенге, что соответствует законодательно установленному нормативу.

В ретроспективе и в перспективе

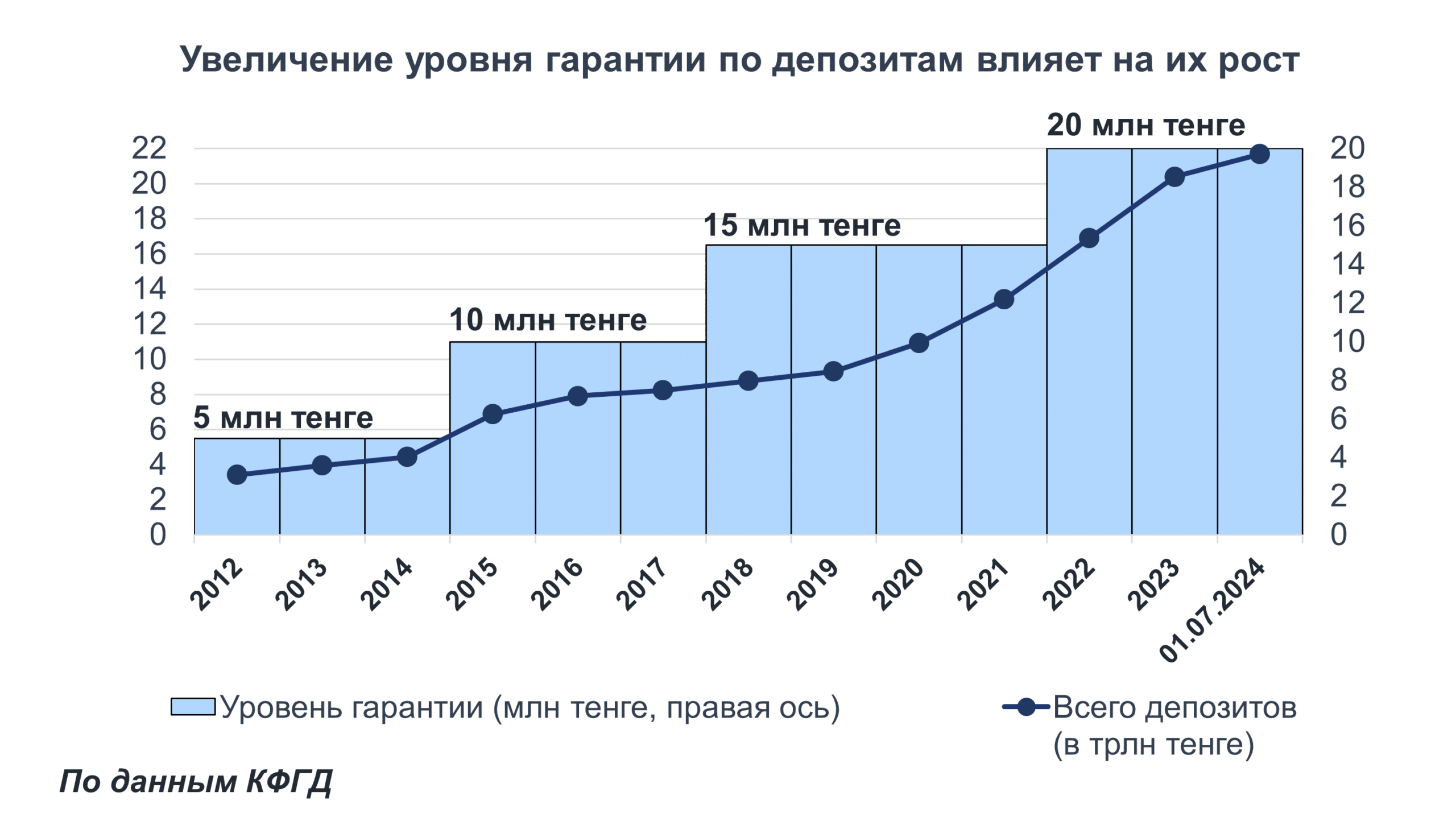

Наряду с тем, что обеспечивается достаточность, постепенное накопление резерва позволяет КФГД увеличивать уровень гарантии по депозитам физических лиц: если в начале 2000-х гарантия составляла 400 тысяч тенге, то сейчас КФГД гарантирует от 5 до 20 миллионов тенге – в зависимости от вида депозита. Этот дифференцированный подход стал, в свою очередь, одним из факторов популярности тенговых депозитов, отмечают в фонде.

КФГД не упускает из виду и главный интерес вкладчиков банка, лишенного лицензии, – это скорость начала выплаты. КФГД непрерывно оттачивает свои подходы к цифровизации и подготовке к выплатам. В результате при законодательном сроке начала выплат в 35 рабочих дней, КФГД на практике начинал выплаты вкладчикам Tengri Bank, AsiaCredit Bank и Capital Bank Kazakhstan в течение 6–8 дней, что соответствует лучшему международному опыту.

Напомним, всего за 25 лет существования системы гарантирования через лишение лицензий прошло 10 банков. КФГД возместил вкладчикам потери в рамках гарантии, а депозиты в «Казинвестбанке» были переданы в другой банк вместе с его активами. Такая практика, известная как P&A, считается в мире передовой, и в рамках нового закона о банках роль фонда планируют усилить.

КФГД, в свою очередь, руководствуется основополагающими принципам IADI – это ориентир для страховщиков депозитов во всем мире. IADI сейчас пересматривает этот документ, и эксперты КФГД также входят в группу разработчиков. К тому же, сама ассоциация делает акцент на эффективности взаимодействия участников Safety Net – в частности, будут систематизированы и разделены принципы для систем страхования депозитов и для самих страховщиков. В русле международного опыта и наработок в КФГД также планируют работать над усилением координации с другими участниками для финансовой стабильности.