Содержание:

Как менялись учетные ставки в мире?

Как будет меняться ставка в РК?

Заемные средства достаются казахстанскому бизнесу все дороже и дороже даже на фоне развивающихся стран. В IV квартале 2024 года регуляторы стран мира продолжали смягчать условия денежно-кредитной политики, снижая учетные ставки или оставляя их значения без изменений на фоне стабилизировавшейся инфляции. Исключение составили лишь семь стран, в числе которых оказался и Казахстан.

Как менялись учетные ставки в мире?

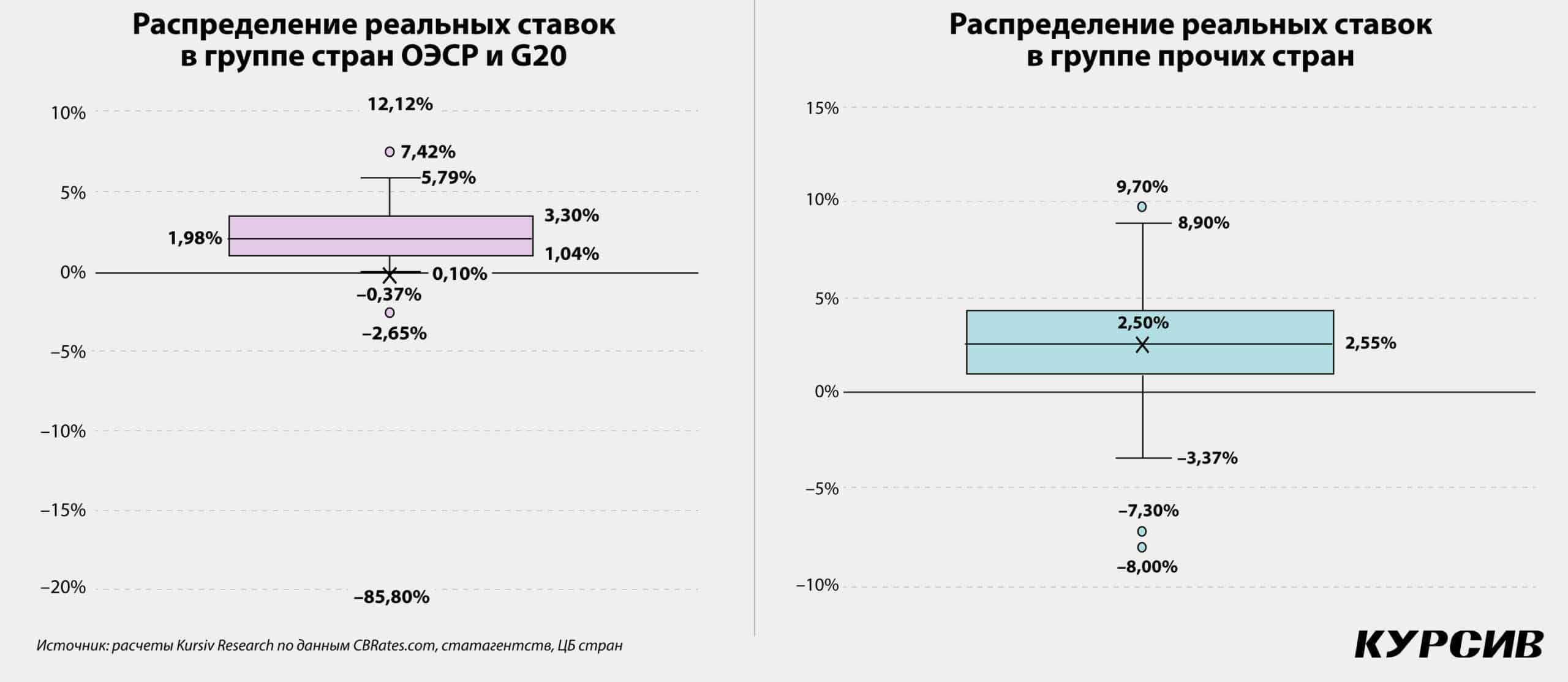

Kursiv Research продолжает ежеквартальный анализ трех ключевых метрик денежно-кредитной политики в 80 юрисдикциях мира: уровень ставок центробанков, динамика потребительской инфляции в годовом выражении и дифференциал между этими значениями, который также называют реальной ставкой.

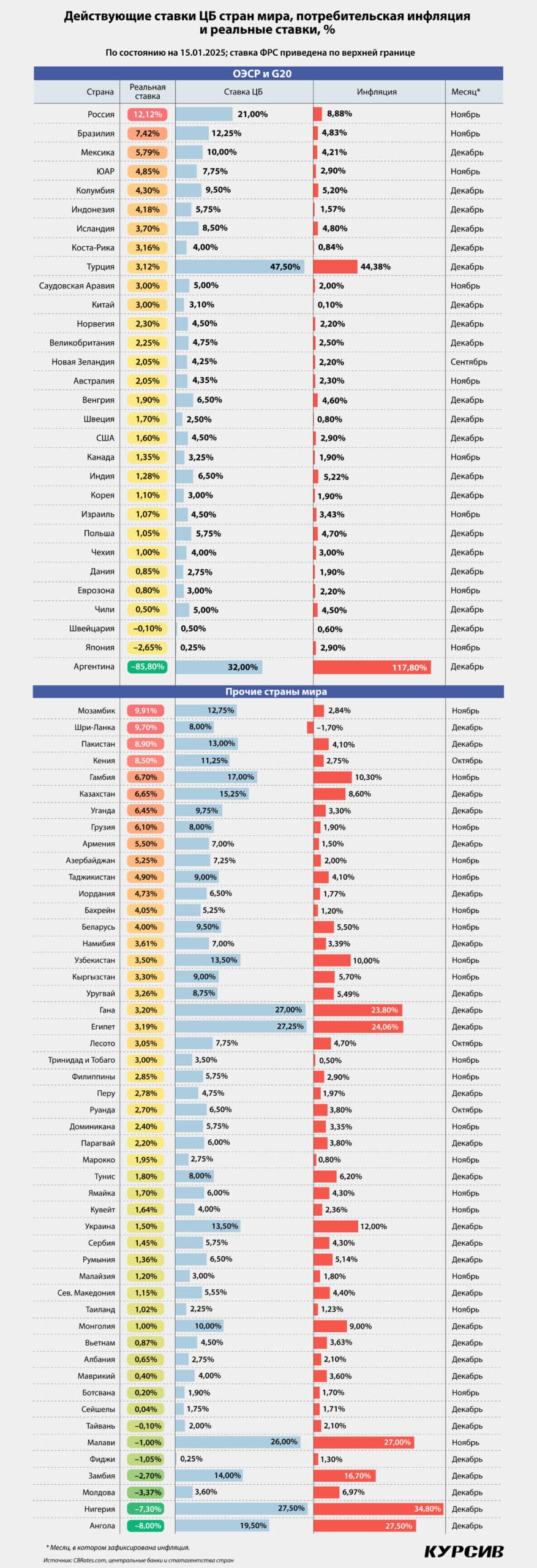

Медианное значение действующих на середину января 2025 года учетных ставок в этих странах составило 6,0% (в октябре 2024 – 6,5%), при этом медианная инфляция находится на уровне 3,4% (3,6%), медианная реальная ставка – 2,1% (2,2%).

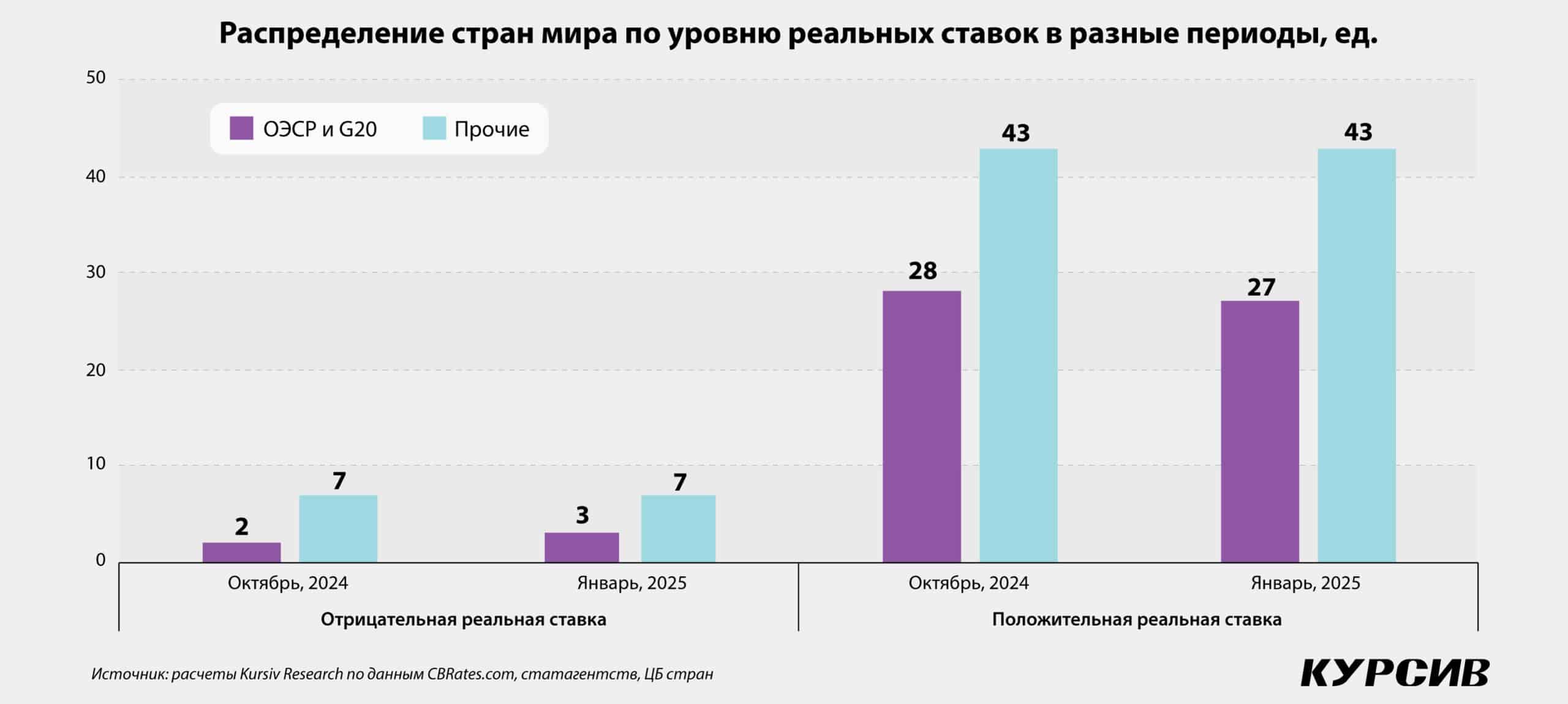

Тенденция снижения учетных ставок в большинстве экономик продолжается. В группе из 30 экономик, представляющих страны ОЭСР и другие крупные рынки, в течение IV квартала 2024 года 20 центробанков снижали ставки, повышали лишь два. Среди прочих, преимущественно развивающихся экономик (в эту группу из 50 стран входит и РК), на снижение ставок пошли 16 центробанков, на повышение – пять, включая Казахстан. В итоге в группе ОЭСР+ медианное значение реальной ставки составило 2,0%, в группе прочих стран – 2,6%.

В развитых странах инфляция стабилизировалась на уровнях выше целевых и демонстрирует потенциал роста. Инфляция в США по итогам декабря составила 2,9% (после 2,7% в ноябре), в том числе продовольственная – 2,5%, энергоносителей – минус 0,5%, сервисная – 4,4%. Индекс расходов на личное потребление (PCE), на который ориентируется ФРС, с сентября по ноябрь прибавил 0,3 п. п. и достиг 2,4% г/г, его базовая составляющая – 0,1 п. п., при этом годовое значение составило 2,8%. Как в случае с основным, так и в случае с дополнительным показателем инфляции драйвером выступают платные услуги: если динамика цен на товары в индексе PCE по итогам ноября отрицательна (–0,4%), то цены на услуги растут на 3,8% г/г.

В Великобритании цены по итогам декабря выросли на 2,5% (+2,6% в ноябре) в основном за счет ускорения стоимости транспортных услуг на фоне замедления цен на отели и общепит. Финальные данные по еврозоне за декабрь будут доступны лишь к пятнице, 17 января; предварительные данные свидетельствуют об ускорении инфляции с 2,0 (октябрь) до 2,2% в ноябре и 2,4% в декабре на фоне удорожания услуг и энергетических товаров. Очередное решение по ставке ФРС примет 29 января, ЕЦБ – 30 января, Банк Англии – 6 февраля.

Устойчиво высокие показатели динамики цен и ожидаемое повышение тарифов на импорт в США, которое администрация избранного президента Дональда Трампа планирует ввести в отношении ключевых торговых партнеров – Китая, Канады и Мексики, заставляют макроэкономистов менять прогнозы по количеству раундов снижения ставок в 2025 году на более скромные: речь идет уже не о четырех, а о двух раундах смягчения ДКП.

В развивающихся странах наблюдаются разнонаправленные тенденции. Среди ЦБ, повышавших ставки, отметились Банк России, Банк Бразилии, НБ Украины и НБ РК. Во всех перечисленных странах, кроме Казахстана, фиксируется устойчивый рост инфляции.

В РФ инфляция растет на 8,9% в годовом выражении (данные за ноябрь 2024 года) за счет потребительского спроса, вызванного накопленным ростом реальных доходов на те же 8,9% (по итогам января – ноября) на фоне высокого спроса на труд. Экономика страны проходит фазу перегрева: по оценкам Минэкономразвития РФ, накопленные темпы промпроизводства за 11 месяцев 2024 года составили 4,3%, розничной торговли – 7,4%, строительства – 2%, а вся экономика выросла на 4,0% г/г. ЦБ РФ примет очередное решение по ключевой ставке 14 февраля, и, по-видимому, ДКП этой страны продолжат ужесточать: с учетом повышения в конце минувшего года реальная ставка в РФ составляет 12,1%.

В странах – антилидерах по инфляции, Аргентине и Турции, ситуация стабилизируется. Аргентинские власти смогли замедлить инфляцию с сентябрьских 209% до 117,8% в декабре, при этом реальная ставка по-прежнему глубоко отрицательна: –85,8%. В Турции инфляция за последний квартал сократилась на 5 п. п., до 44,4%, однако ЦБ продолжает проводить формально жесткую монетарную политику (учетная ставка – 47,5%), при этом фактические условия выглядят достаточно умеренными – реальная ставка составляет +3,1%.

Как будет меняться ставка в РК?

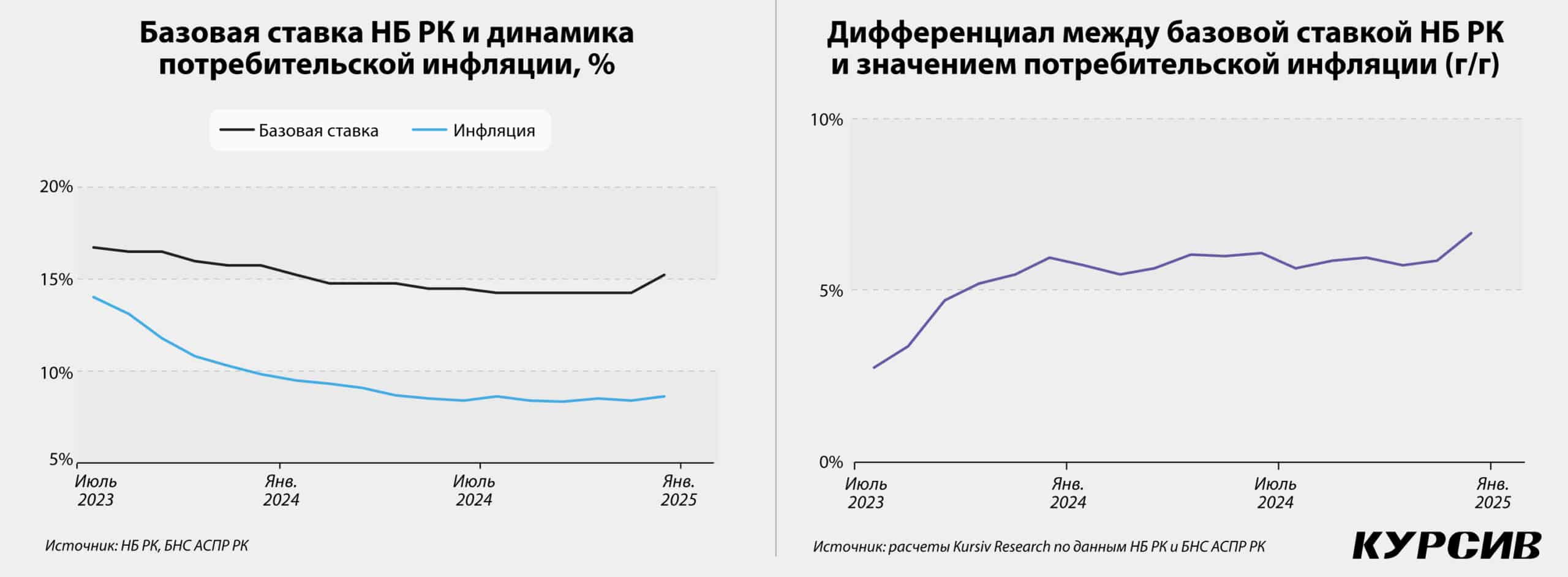

Главным событием уходящего квартала в макроэкономике РК стало обесценение обменного курса тенге, который с последних дней ноября до середины января ослаб на 6%. Чтобы обеспечить тенге «мягкую посадку», Нацбанк несколько раз прибегал к интервенциям: в ноябре он продал около $1,2 млрд из валютных резервов (включая операции по покупке акций «Казатомпрома» в активы Нацфонда), в декабре – еще $308 млн.

На фоне коррекции обменного курса НБ РК пересмотрел прогноз по инфляции в краткосрочной перспективе: вместо ожидаемых ранее 5,5–7,5% на конец 2025-го в ноябрьском обновлении доклада об основных направлениях ДКП регулятор ожидает 6,5–8,5%. Замеры инфляционных ожиданий населения и экспертов также показывают рост. По итогам декабря участники макроэкономического опроса НБ РК повысили ожидания по инфляции с ноябрьских 6,9 до 7,5%. Домохозяйства оказались менее восприимчивыми к шоку – их ожидания инфляции на год вперед скорректировались с 14,1% в ноябре до 14,6% в декабре. Значение воспринимаемой инфляции в декабре практически не изменилось (13,2% после 13,0%).

Учитывая те значения, которые демонстрировали замеры НБ РК в течение минувшего года, говорить о всплеске инфляционных ожиданий населения сейчас некорректно. Ровно год назад при фактической инфляции в 9,8% воспринимаемая инфляция составляла 18,2%, ожидаемая – 16,4%. В самой нижней точке – октябре 2024-го – при фактической инфляции в 8,5% воспринимаемая и ожидаемая показывали соответственно 12,7 и 12,5%. Даже на фоне чувствительной коррекции обменного курса ничего похожего на разгон инфляционных ожиданий конца 2021 года пока не наблюдается.

Скорее мы находимся в ситуации устойчиво высоких ожиданий роста цен со стороны домохозяйств на фоне значительного роста бюджетных расходов (на протяжении более чем пяти лет), влияние которого усиливает рост тарифов ЖКУ для поддержки изношенных активов субъектов естественных монополий. О том, насколько большим ресурсом в этих условиях обладает основной инструмент ДКП Казахстана – базовая ставка, не перестают спорить эксперты.

Оперативные показатели свидетельствуют, что потребительская инфляция в РК, как и в большинстве стран мира, стабилизировалась: в декабре 2024 года рост цен составил 8,6% г/г после 8,4% в ноябре. В месячном выражении потребительская инфляция третий месяц сохраняет достаточно высокие, но вполне соответствующие сезону темпы – по 0,9% м/м.

Но и без фактора сезонности в казахстанской экономике сохраняется стабильно высокое ценовое давление: базовая инфляция (очищенная от цен на фрукты, овощи и энергоносители) по итогам декабря составила 7,6% г/г после 7,5% в октябре и ноябре.

И тем не менее пространства для ужесточения денежно-кредитной политики не так много. После ноябрьского повышения базовой ставки на 1 п. п., до 15,25%, реальная ставка достигла 6,65% – самое высокое значение за последние три года. На фоне других развивающихся стран политика Нацбанка РК выглядит как одна из самых жестких.

На следующем заседании комитета по ДКП НБ РК, 17 января, перед его членами непростой выбор: либо продолжать делать деньги в экономике все более и более дорогими, тем самым снижая инвестактивность в реальном секторе экономики, либо дать возможность экономике перевести дух.