По расчетам «Курсива», ноябрьское ослабление тенге привело к росту долларизации клиентских средств в казахстанских банках. Высокие ставки вознаграждения по тенговым депозитам не остановили часть вкладчиков от искушения «перевернуться» в твердую валюту. Особенно заметно этот тренд утраты доверия проявился в корпоративном сегменте, где доля валютного портфеля увеличилась за месяц сразу на 3,2 п. п.

Деньги населения

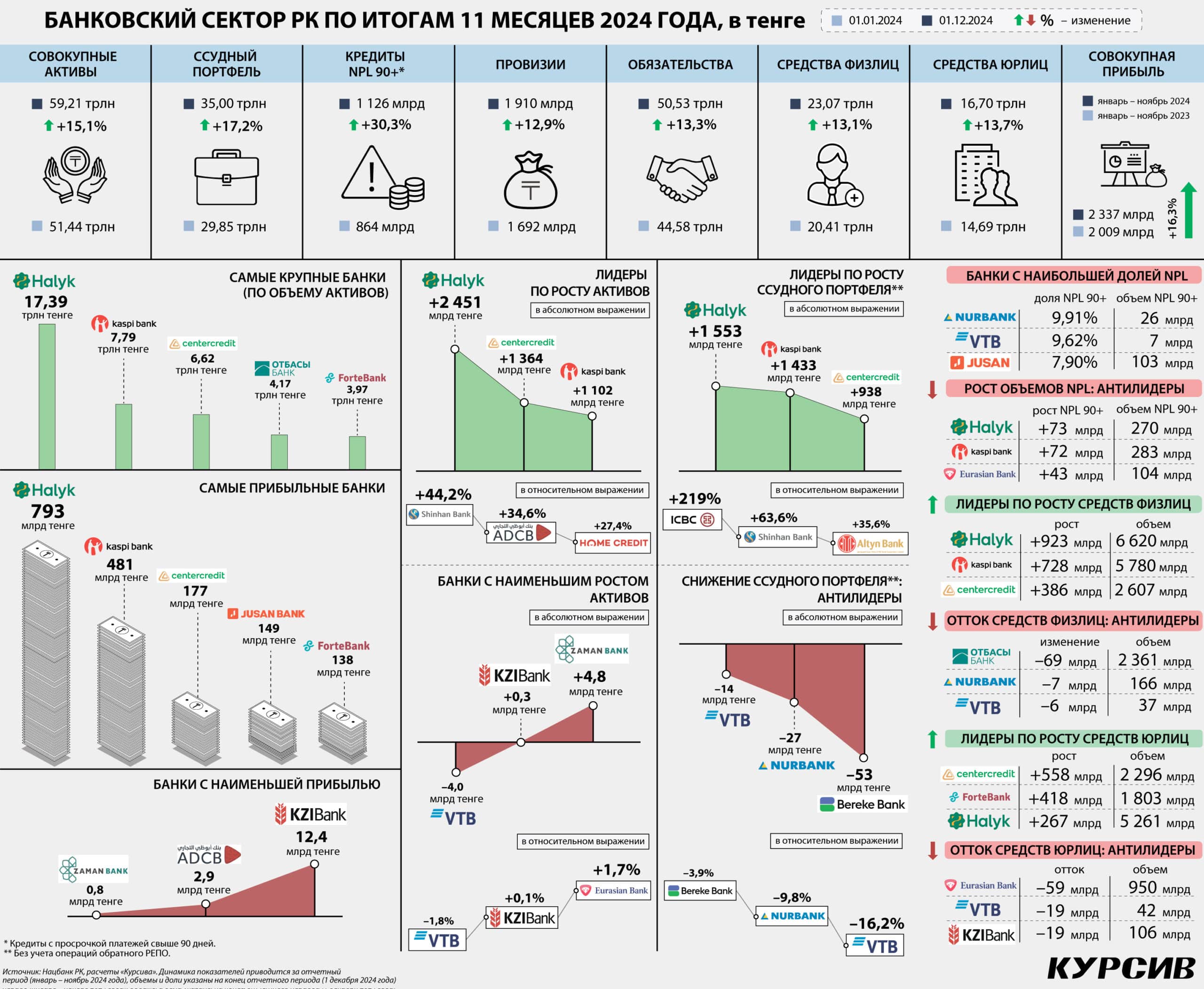

Средства физлиц в банковской системе Казахстана в ноябре 2024 года выросли на 374 млрд тенге, или на 1,6% (данные Нацбанка, расчеты «Курсива»). Наблюдаемый рост происходил на фоне чувствительного ослабления тенге к доллару (за месяц единица американской валюты подорожала на 23 тенге, или сразу на 4,7%), поэтому значительный вклад в совокупный прирост внесла курсовая переоценка.

В структуре ноябрьского прироста собственно тенговые остатки увеличились лишь на 25 млрд тенге, тогда как валютные – на 350 млрд. Причем сберегательные вклады (при досрочном изъятии которых клиент лишается вознаграждения) выросли на 105 млрд тенге, тогда как тенговые текущие счета и несрочные депозиты, наоборот, просели на 52 млрд и 31 млрд тенге соответственно. Зато сразу на 321 млрд тенге увеличились несрочные депозиты в валюте. Разновекторная динамика тенговых и валютных остатков говорит о том, что часть населения в ноябре конвертировала свои банковские сбережения из тенге в доллары. В результате бегства этих вкладчиков из нацвалюты долларизация клиентских средств в розничном сегменте выросла за месяц с 23,4 до 24,5%, а без учета неуниверсального Отбасы – с 26,1 до 27,3%.

В разрезе отдельных БВУ почти треть ноябрьского номинального прироста пришлась на Халык (+121 млрд тенге за месяц). За ним расположились Kaspi (+63 млрд) и БЦК (54 млрд). За периметром доминирующей тройки лучшую динамику показал Евразийский (+34 млрд).

За период с начала года лидерами ренкинга по приросту розничных средств также являются три крупнейших банка с явным превосходством двух самых крупных: Халык (+923 млрд тенге за 11 месяцев), Kaspi (+728 млрд), БЦК (+386 млрд). Среди остальных игроков заметно приросли Bereke (+169 млрд) и Хоум Кредит (+129 млрд). В относительном выражении быстрее всех растут Хоум Кредит (+39,7%) и Bereke (+39,4%), притом что весь совокупный портфель увеличился на 13,1% (на фоне ослабления тенге к доллару на 12,5%). Наоборот, аутсайдерами ренкинга (если ограничиться значимыми игроками) можно назвать три банка с ростом медленнее рынка: Евразийский (+9,5%), Forte (+8,8%) и Jusan (+6,9%).

Деньги бизнеса

Совокупные средства юрлиц в секторе в ноябре номинально увеличились на 85 млрд тенге, или лишь на 0,5%. В сегменте корпоративных вкладчиков тенденция конвертаций из нацвалюты в доллары видна намного отчетливее, чем в розничном сегменте. В ноябре валютные остатки на счетах юрлиц (в тенговом эквиваленте) выросли на 546 млрд тенге, в то время как собственно тенговые остатки сократились на 461 млрд. В результате долларизация средств корпоративных клиентов увеличилась с 28,1% на 1 ноября до 31,3% на 1 декабря, или сразу на 3,2 п. п. за месяц.

По итогам декабря (соответствующая статистика появится в конце текущего месяца) доля валютных депозитов в совокупном портфеле могла повыситься еще сильнее, поскольку вернуть к себе доверие нацвалюте пока не удалось и за последний месяц ушедшего года она ослабела еще на 2,7% (с 511,2 до 525,1 тенге за доллар). За весь 2024 год просадка тенге к доллару составила 15,5%, что практически нивелировало то вознаграждение, которое вкладчики могли заработать на тенговых депозитах (иначе говоря, долларовая доходность несрочных тенговых вкладов по итогам прошлого года оказалась, по сути, нулевой или даже отрицательной).

В разрезе отдельных БВУ серьезные оттоки в ноябре, несмотря на положительную курсовую переоценку, испытали Халык (–158 млрд тенге за месяц), Kaspi (–143 млрд), корейский Шинхан (–116 млрд) и Forte (–80 млрд). Наоборот, наибольшего номинального прироста добились БЦК (+196 млрд) и Bank RBK (+109 млрд).

За период с начала года средства юрлиц в секторе увеличились на 2,0 трлн тенге, или на 13,7%. На верхнюю строчку в ренкинге по приросту корпоративных вкладов поднялся БЦК (+558 млрд тенге за 11 месяцев). С первого места (где он был месяц назад) на второе опустился Forte (+418 млрд), со второго на третье – Халык (+267 млрд). Заметный прирост демонстрируют также Bereke (+227 млрд), Bank RBK (+190 млрд), Шинхан (+162 млрд) и Freedom (+117 млрд). В относительном выражении (если пренебречь ничтожными игроками) лучшие темпы показывают Freedom (+43,7%) и Bereke (+40,2%). Намного быстрее рынка растут также Шинхан (+39,7%), БЦК (+32,1%) и Forte (+30,2%).

В секторе есть пять игроков, испытывающих корпоративные оттоки. Худшую динамику показывает Евразийский (–59 млрд тенге с начала года). Помимо него в число аутсайдеров ренкинга входят подсанкционный ВТБ (–19 млрд), турецкий КЗИ (–19 млрд), Kaspi (–4,0 млрд) и китайский ТПБ (–1,1 млрд).

Кредиты: динамика

Совокупный ссудник сектора в ноябре вырос на 1,24 трлн тенге, или на 3,7% (самый быстрый рост месяц к месяцу в 2024 году). Лучшую динамику кредитования (здесь и далее – без учета обратного РЕПО) в ноябре показал Халык (+409 млрд тенге). Портфель Kaspi увеличился на 245 млрд тенге благодаря проведению очередной, третьей за год акции «Kaspi Жұма». БЦК нарастил портфель на 103 млрд тенге. Ближе всех к тройке крупнейших игроков подошел Forte (+89 млрд).

По итогам 11 месяцев на верхнюю строчку в ренкинге по приросту ссудного портфеля поднялся Халык (+1,55 трлн тенге), оттеснив на вторую позицию Kaspi (+1,43 трлн). Третье место принадлежит БЦК (+938 млрд тенге). Сообща они обеспечили ровно 75% от прироста портфеля всего сектора. На четвертом месте находится Forte (+393 млрд).

В относительном выражении (если ограничиться существенными игроками с портфелем свыше 500 млрд тенге) лучшие темпы демонстрирует Алтын (+35,6% с начала года), за которым идут Kaspi (+32,0%) и БЦК (+31,6%). Быстрее рынка (совокупный портфель сектора без учета обратного РЕПО увеличился на 17,9%) растут также Forte (+27,0%) и Хоум Кредит (+25,2%). У Халыка рост составил 16,3%. Заметно медленнее рынка прибавляет Евразийский (+8,9%). Совсем не прибавляет Jusan (+0,014%).

Четыре игрока допустили просадку ссудника. Худшую динамику показывает Bereke (–53 млрд тенге за 11 месяцев). К аутсайдерам ренкинга относятся также Нурбанк (–27 млрд), подсанкционный ВТБ (–14 млрд) и Банк Китая (–0,1 млрд).

Кредиты: качество

Безнадежная просрочка в системе в ноябре увеличилась на 28,6 млрд тенге (+2,6% за месяц), однако благодаря высокому объему новых выдач доля NPL 90+ в совокупном ссуднике сократилась с 3,25% на 1 ноября до 3,22% на 1 декабря. Основной рост просрочки в ноябре «обеспечили» заемщики Халыка (+8,4 млрд тенге за месяц), Евразийского (+6,7 млрд) и Bereke (+4,3 млрд).

За период с начала года совокупный объем NPL вырос на 262 млрд тенге, или почти на треть (+30,3%). Наибольший рост дефолтных кредитов (в абсолютном выражении) наблюдается у Халыка (+73 млрд тенге) и Kaspi (+72 млрд). К аутсайдерам сектора по данному показателю также можно отнести Евразийский (+43 млрд) и Хоум Кредит (+24 млрд). При этом у Халыка на 1 декабря доля NPL в портфеле составляла 2,43%, и среди вышеупомянутой четверки он является единственным, у кого качество ссудника лучше, чем в среднем по рынку (3,22%). Для сравнения: у Kaspi уровень NPL равен 4,79%, у Евразийского – 6,59%, у Хоум Кредита – 6,80%. Что касается банков с худшим качеством портфеля (если судить только по весу безнадежной просрочки), то тройку антилидеров сектора можно увидеть в инфографике.

Финансовый результат

Чистая прибыль сектора за ноябрь составила 236 млрд тенге, из них 104 млрд получил Халык, 49 млрд – Kaspi, 21 млрд – БЦК. Свыше 10 млрд тенге заработали Jusan (16,2 млрд) и Forte (12,8 млрд). Среди остальных универсальных игроков лучший результат принадлежит Bank RBK (4,1 млрд). Два банка в ноябре допустили убытки: Bereke (–3,8 млрд) и Заман (–0,2 млрд).

По итогам 11 месяцев совокупная прибыль системы достигла 2,34 трлн тенге, увеличившись в годовом выражении на 16,3% (но замедлившись с 18,2%, достигнутых по итогам 10 месяцев 2024 года). Пятерка самых прибыльных БВУ изображена на инфографике. Среди остальных игроков ближе всех к топ-5 подошли Отбасы (112 млрд), Сити (90 млрд) и Евразийский (79 млрд).

У 14 банков (из 21 действующего) прибыль в годовом выражении возросла. В денежном измерении лучшую динамику показывает Халык (+174 млрд тенге). За ним идут Kaspi (+51 млрд) и БЦК (+50 млрд). Заметно улучшили собственный финансовый результат Jusan (+29 млрд) и подсанкционный ВТБ (+23 млрд). Прироста на сумму свыше 10 млрд тенге добились Forte (+15,2 млрд), Freedom (+13,8 млрд), корейский Шинхан (+10,9 млрд) и Bank RBK (+10,3 млрд).

Семь банков недосчитались прибыли по сравнению с аналогичным периодом предыдущего года. О незначительном ухудшении финансового результата отчитались такие маловлиятельные игроки, как Банк Китая (–0,1 млрд тенге), эмиратский ADCB (–1,0 млрд) и турецкий КЗИ (–2,3 млрд). Среди значимых институтов небольшое отставание допустил катарский Bereke (–1,8 млрд). А вот у трех организаций чистый доход снизился заметно. Сити заработал меньше на 15 млрд тенге. У Евразийского прибыль сократилась на 22 млрд. Больше всех от собственного результата отстал квазигосударственный Отбасы (–27 млрд тенге).