Как менялись курс тенге, цены на нефть и индекс KASE в 2024 году

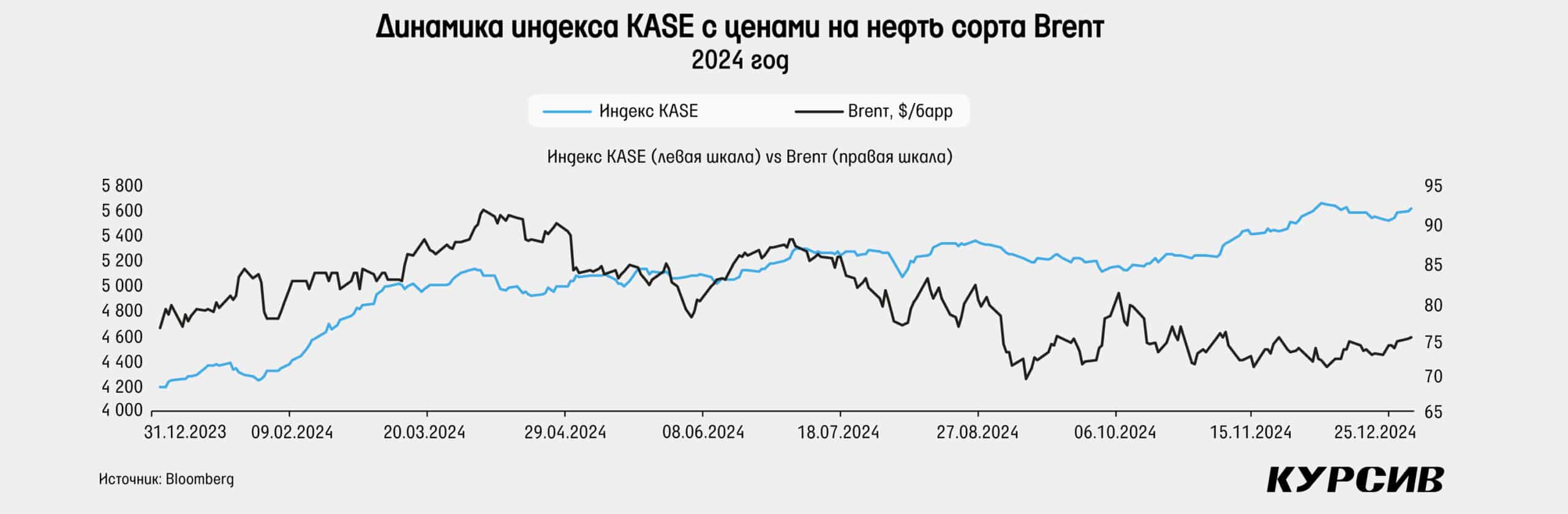

Очередной рекордный год для KASE

2024 год для нефти закрылся на уровне чуть ниже $75 за баррель (средняя цена на нефть марки Brent за 2024 год снизилась на 2,8%). Первые три с половиной месяца прошлого года складывались неплохо для нефти. К середине апреля цены уходили выше $90 за баррель (в итоге это оказались самые высокие котировки года). Стимулом роста стало геополитическое обострение. Влияние оказывал военный конфликт Израиля и Палестины и подключение к этому конфликту Ирана, который совершил массовый ракетный обстрел Израиля в апреле. Плюс массовые удары украинских дронов по топливно-энергетическому комплексу России в начале года. Тем не менее параллельно различные агентства снижали прогнозы мирового спроса на нефть. К сентябрю цены на нефть марки Brent упали с максимумов до почти $68 за баррель. Слабые данные роста экономики из Китая, главного импортера нефти, а также наращивание нефтедобычи в США до рекордных объемов стали причинами падения цены. К тому же ОПЕК+ запланировал старт постепенного отказа от добровольного сокращения добычи на 2,2 млн баррелей в сутки начиная с сентября. Картель до последнего держался этого плана по наращиванию добычи, что давило на цены. В октябре цены получили некоторую поддержку на фоне очередного обострения конфликта на Ближнем Востоке, в который включился и Ливан. Кроме того, Иран получил ответный удар от Израиля, но этот удар не повлиял на нефтяную отрасль Ирана, и цены быстро скорректировались вниз. С того момента и до конца года нефтяные цены продержались в узком боковом диапазоне $70–75 за баррель. В ноябре ОПЕК+ перенес упомянутый план по росту нефтедобычи на месяц, а в декабре вновь сдвинул его уже на апрель на фоне слабого спроса и сильного роста производства вне картеля, в первую очередь в США.

2024 год для казахстанского фондового рынка вновь оказался рекордным. Исторический максимум индекса KASE был не только обновлен, но и впервые в истории достиг и превысил уровень в 5000 пунктов. Сейчас исторический максимум сложился на уровне 5642,46 пункта.

По итогам 2024 года подорожали 8 из 10 акций индекса KASE. Самый большой рост второй год подряд показали акции БЦК (+124%). Вероятнее всего, это связано с продолжающимся улучшением финансовых показателей после приобретения Альфа-Банка. Акции «Кселл» прибавили 76%, что довольно неожиданно, так как финансовые показатели компании не продемонстрировали такого же сильного роста. Еще одним эмитентом, показавшим большой рост, стал Народный банк, акции которого подорожали на 57% по итогам года. На это повлияли как заметное увеличение чистой прибыли, так и выплата вторых дивидендов за 2023 год. На 27% выросли котировки акций «Казахтелекома» и «КазМунайГаза». Для КМГ главным фактором роста стало увеличение денежного потока и прогноз руководства о более высоких дивидендах в следующем году, на акции же «Казахтелекома» повлияло особое корпоративное событие. В конце июня объявили о договоренности о продаже 100%-ной доли в мобильном операторе «Алтел/Теле2» покупателям из Катара за $1,1 млрд. Сделка еще полностью не завершена, тем не менее у рынка есть все основания рассчитывать на специальные дивиденды, как это было после продажи «Кселл» в 2012 году. Главным аутсайдером года стала «Эйр Астана», акции которой упали с цены IPO на 24%, хотя само IPO прошло довольно успешно с точки зрения реализации предложенных бумаг и спроса. Тем не менее финансовые показатели, на которые влияли такие единовременные события, как наводнение весной и расходы на IPO, показали не самую впечатляющую динамику. Вкупе с отсутствием дивидендов и высокой долей розничных инвесторов в акциях все это негативно повлияло на котировки авиакомпании.

Худший год для тенге за последние шесть лет

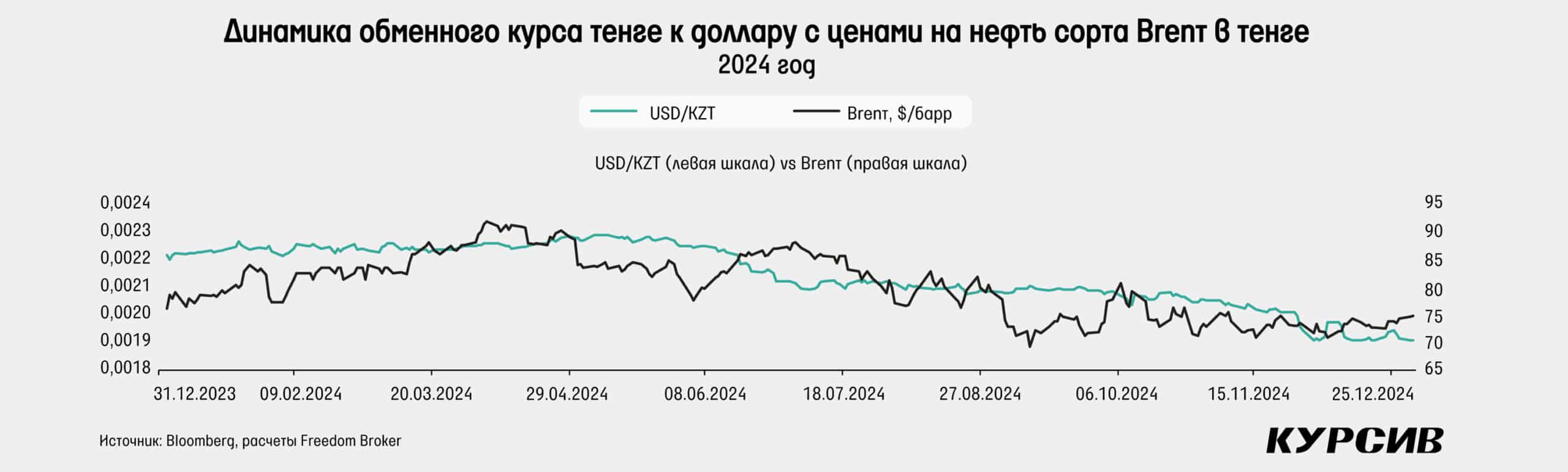

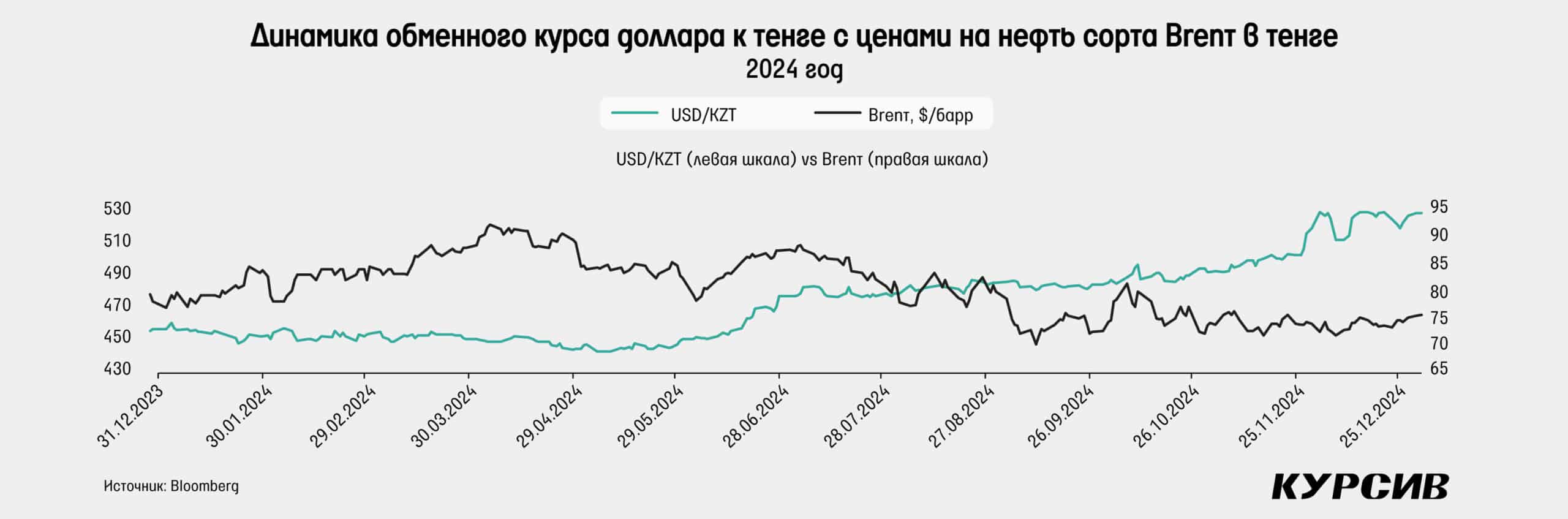

Для тенге прошедший год оказался худшим с 2018 года. Тенге в 2024 году ослаб почти на 14% против доллара, достигнув отметки 525 тенге за $1 (годом ранее нацвалюта, наоборот, укрепилась на 1,3%). Отметим, что примерно половину темпов ослабления можно объяснить общим ростом доллара на мировых рынках. Индекс доллара к основным резервным валютам вырос на 7,1% по итогам года. И все же основным фактором ослабления, особенно в конце года, стала динамика рубля. За 2024 год пара доллар/рубль выросла в цене на 26%, плюс в июне Московская биржа попала под санкции западных стран и курс доллара в России стал определяться на внебиржевых сделках. Основным ориентиром для курса доллара в РФ стали биржевые торги юаня к рублю. Пара рубль/тенге в итоге снизилась почти на 8%, достигнув 4,6 тенге за рубль, что довольно близко к минимумам последних лет.

Начало 2024 года прошло для тенге нейтрально, а к апрелю курс доллара даже снижался до 440 тенге, что дало возможность Нацбанку нарастить объемы покупок валюты для увеличения доли валютных активов в ЕНПФ с $216 млн среднемесячно в 2023 году до $500 млн в марте – мае 2024 года. Однако в июне Нацбанк – вероятно, на фоне укрепления тенге – запланировал продажи валюты из Нацфонда лишь на $420 млн против $853 в среднем за январь – май. Курс доллара за июнь вырос почти на 6%. В следующие четыре месяца курс доллара рос медленнее и с некоторыми перерывами (повышенные продажи валюты из Нацфонда возобновились лишь в сентябре). Напомним, что в июле начались постепенные продажи валюты из ЗВР в рамках сделки по продаже акций «Казатомпрома» в пользу Нацфонда для пополнения дефицита бюджета на общую сумму почти $1 млрд, что также поддержало тенге. Тем не менее в октябре курс достигает 495 тенге, и приостановка покупок валюты для ЕНПФ, и увеличение продажи валюты из Нацфонда до $1,3 млрд в месяц все равно не позволяют развернуть тренд на ослабление тенге. В итоге за 2024 год из Нацфонда было продано $10,2 млрд, что на 7,3% выше показателя 2023 года. 2024 год был ознаменован также прямыми валютными интервенциями, что произошло впервые с марта 2022 года. В ноябре и декабре Нацбанком было продано $1,36 млрд в качестве интервенций для снижения колебаний обменного курса. Но в итоге за весь 2024 год объем чистых продаж валюты (с учетом покупок ЕНПФ) оказался примерно на уровне предыдущего года. Рост составил лишь 0,9%, а общий чистый объем проданной валюты вырос с $8,8 до $8,88 млрд. При этом чистая доля Нацбанка в объемах торгов упала с 24 до 16%, во многом благодаря низкой чистой активности регулятора в валютных торгах в феврале – июле. Правда, в ноябре эта доля выросла до 44%, но в декабре снизилась до 23%.

В остальном мире 2024 год оказался годом доллара. Индекс доллара вырос на 7,1%, евро потерял 6,2% стоимости к доллару, иена – 10,3%, а юань и британский фунт – лишь 2,8 и 1,7% соответственно. Основными причинами этого стали изменения в монетарной политике и итоги президентских выборов в США. ЕЦБ в 2024 году снизил ставку с 4,5 до 3,15%, начав этот процесс еще в июне. Тогда как ФРС начала снижать ставку лишь в сентябре, и за год она упала с 5,5 до 4,5%. В Японии же ставка была повышена впервые с 2007 года, с –0,1 до 0,25%. Тем не менее это не особо помогло иене, которая достигла максимумов 1986 года на фоне сохранения высокой разности ставок в сравнении с остальными развитыми странами. В Великобритании ставка, так же как и в США, упала незначительно – с 5,25 до 4,75%, что дало поддержку фунту, который не сильно потерял в стоимости относительно доллара.

Базовая ставка вновь растет в конце года

Начало 2024 года ознаменовалось продолжением снижения ставки. После снижения ставки в ноябре 2023 года с 16 до 15,75% в январе базовая ставка резко упала до 15,25%, а затем и до 14,75% в феврале. Все это было ответом на стремительное снижение инфляции, которая в конце 2023 года упала до однозначных значений впервые более чем за полтора года. Тем не менее дальнейшее снижение инфляции в первом полугодии 2024-го с 9,8 до 8,4% не стало аргументом за более резкое снижение базовой ставки. В мае и июле были еще два раунда снижения по 25 базисных пунктов, а реальная процентная ставка, что является разницей между текущей инфляцией и базовой ставкой, выросла до 6%, хотя в 2023 году она в среднем составляла 1,8%. В периоды низкой инфляции обычно этот показатель достигал 3–3,5%. В начале второй половины года Нацбанк переходит к нейтральной политике и сохраняет ставку два раза подряд на уровне 14,25%, отмечая фискальное стимулирование и увеличение тарифов на ЖКХ, которые в итоге не позволили общей инфляции совершить качественный шаг вниз. В целом же эти факторы были основополагающими в пресс-релизах Нацбанка. А в конце ноября ставка резко повышается с 14,25 до 15,25% на фоне увеличения курса доллара и волатильности на финансовых рынках. Отметим, что прогноз инфляции от Нацбанка на 2024-й в течение всего года оставался на уровне 7,5–9,5%, с небольшим уточнением в конце года до 8–9%. При этом заметнее всего выросли прогнозы регулятора по инфляции на 2026 год: с 5–6 до 5,5–7,5%. В 2025 году первое заседание по базовой ставке пройдет 17 января. Учитывая высокую текущую волатильность на валютном рынке и сохранение инфляции на прежних уровнях, вероятнее всего, базовая ставка будет оставаться довольно высокой первые месяцы 2025 года.

В России ключевая ставка по итогу 2024 года выросла с 16% до рекордных за всю историю политики инфляционного таргетирования 21%. При этом в первой половине года все было довольно спокойно для ЦБ РФ, хотя инфляция и показывала рост, ставка оставалась на уровне 16%. В качестве факторов за сохранение ставки были высокое инфляционное давление и более высокий внутренний спрос относительно возможностей расширения производства. Тем не менее в начале года регулятор ожидал снижения инфляции до 4–4,5% к концу 2024-го. Но уже в апреле ЦБ признает необходимость более жестких денежно-кредитных условий и повышает прогноз по инфляции на 30 б. п., а в июле этот же прогноз повышается до 6,5–7%, после того как были введены санкции в отношении Мосбиржи. В июле ставку также повышают до 18%, а в сентябре – до 19% на фоне высокого инфляционного давления, в том числе из-за роста курса доллара. В октябре ставку увеличивают уже до рекордных за все время 21%, а прогноз инфляции повышается до 8–8,5%. Сама же инфляция разворачивает тренд на снижение и вырастает почти до 9% к концу года.

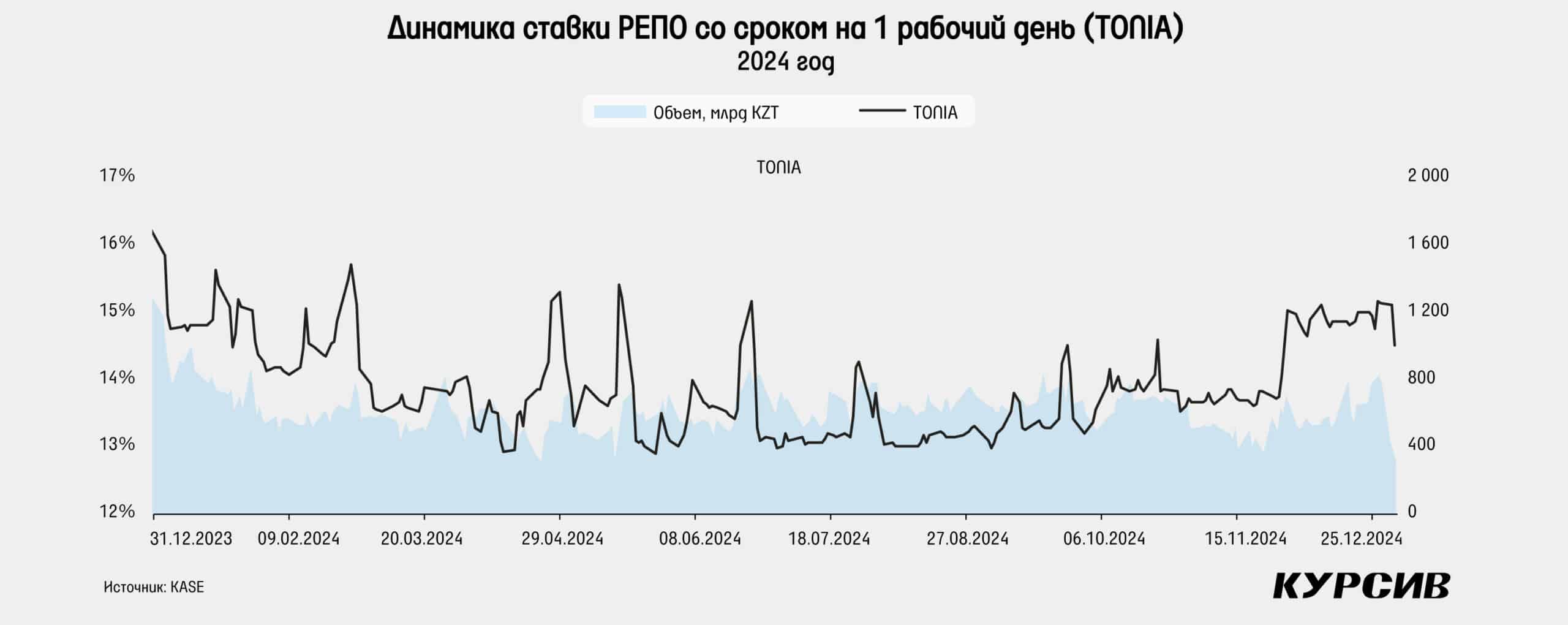

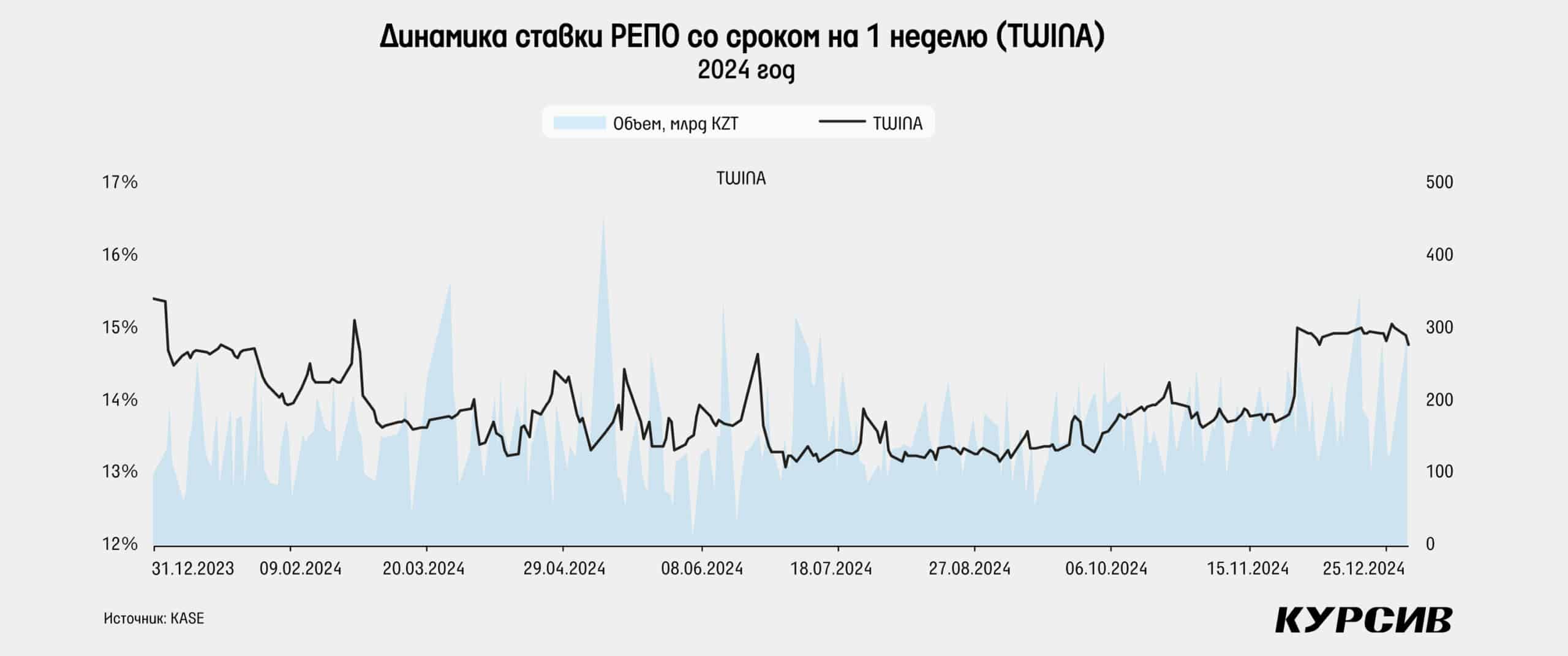

В 2024 году доходность на облигационных рынках Казахстана в целом немного снизилась. К марту средняя доходность при размещениях государственных облигаций падала до 11,9% против 13,1% в декабре 2023 года. Тем не менее доходность начала снова расти на фоне ожиданий по сохранению базовой ставки как следствие замедления снижения темпов роста цен. К июлю средняя доходность выросла до 13,4%, но в ноябре показатель упал до 12,9%. В целом же средневзвешенная доходность за весь год составила 12,8% против 14,1% в 2023 году и 10,3% в 2021-м. Доходность месячных нот НБ РК изменилась с 14,35% в начале года до 14,62% в конце года. При этом в апреле этот показатель падал до 13,16%. Ставка РЕПО TONIA также незначительно снизилась с 16,19 до 14,44% в конце 2024 года.

В России же в 2024 году на локальном рынке облигаций доходность продолжила рост на фоне ужесточения монетарных условий со стороны ЦБ. Например, доходность однолетних бумаг выросла с 12,78 до 18,58%. При этом рост происходил по всей длине кривой, хотя по более длинным бумагам увеличение было не таким большим. Доходность десятилеток повысилась с 11,86 до 15,22%, а тридцатилеток – с 11,64 до 13,90%.

Инфляция вновь замедляется по итогам года

Годовая инфляция по итогам 2024-го снизилась с 9,8 до 8,6%. В абсолютных значениях второй год подряд сильнее всего выросли цены на платные услуги (+13,3% г/г). На непродовольственные товары рост цен за 2023 год составил 8,3% г/г, а продовольственные товары выросли в цене лишь на 5,5% г/г. Первые четыре месяца инфляция падала темпами, которые были заданы в 2023 году. С начала года к концу апреля годовая инфляция замедлилась до 8,7%. Однако затем она продолжила оставаться в диапазоне 8,3–8,6% до конца 2024 года. По большей части это стало возможно из-за небольшого ускорения роста цен на платные услуги, а также из-за постепенного ускорения роста цен на непродовольственные товары во второй половине года.

Месячная инфляция в первой половине года замедлялась не так быстро, как в 2023-м. Несмотря на значительное замедление роста цен на продовольственные товары и даже их месячную дефляцию в мае, платные услуги в целом в 2024 году росли в цене на 1,1% ежемесячно. Подобный рост цен стал возможен на фоне либерализации цен на услуги ЖКХ. А во второй половине года средняя месячная инфляция непродовольственных товаров выросла до 0,8% против 0,6% в первом полугодии. Под конец года также традиционно ускорился рост цен и на продовольственные товары: до 1,1% в ноябре и декабре, что значительно выше средних 0,3% в январе – октябре.

Сильнее всего в 2024 году выросли в цене услуги подачи холодной воды (+43%). Также значительно подорожали водоотведение (+26%), центральное отопление (+22%), горячая вода (19%) и электроэнергия (+18%). Среди других платных услуг отметим организацию комплексного отдыха (+24%) и услуги связи (+17%). Среди продуктов питания рост цен отмечается на минеральную и питьевую воду (+15%), кондитерские изделия (+13%) и овощи (+13%).

Наибольший вклад в годовую инфляцию в 2024-м внес сегмент платных услуг, который ответствен за 3,74% (3,53% в 2023 году) из 8,6% годовой инфляции. На втором месте расположились непродовольственные товары со вкладом в годовую инфляцию в 2,49% против 2,71% в 2023-м. Сегмент продуктов питания и безалкогольных напитков снизил свой вклад в общий прирост цен еще более значительно: с 3,55 до 2,34%. Среди отдельных сегментов снижение ценового давления произошло по «хлебу и хлебобулочным изделиям»: с 0,76% до 0,23%. Упал этот показатель и у «мяса и мясопродуктов», которые внесли вклад в годовую инфляцию в 0,43% (0,86% в 2023 году).

Доходность гособлигаций в 2024 году падает, но незначительно

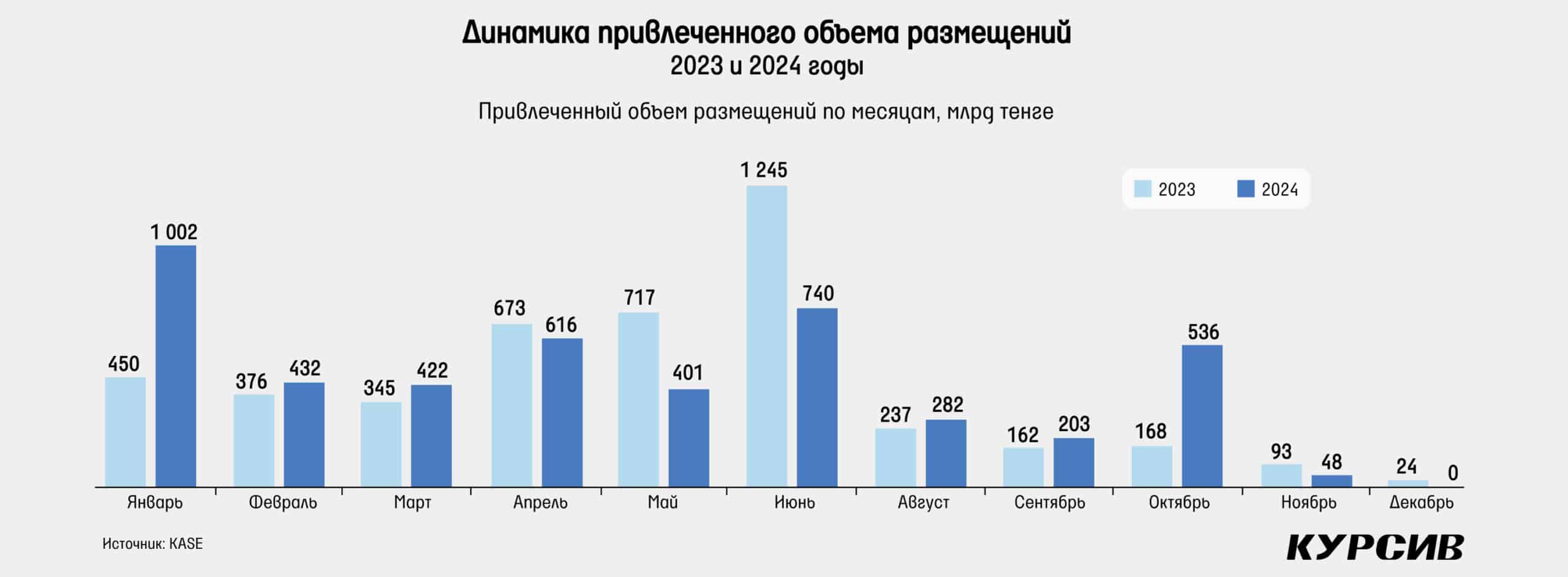

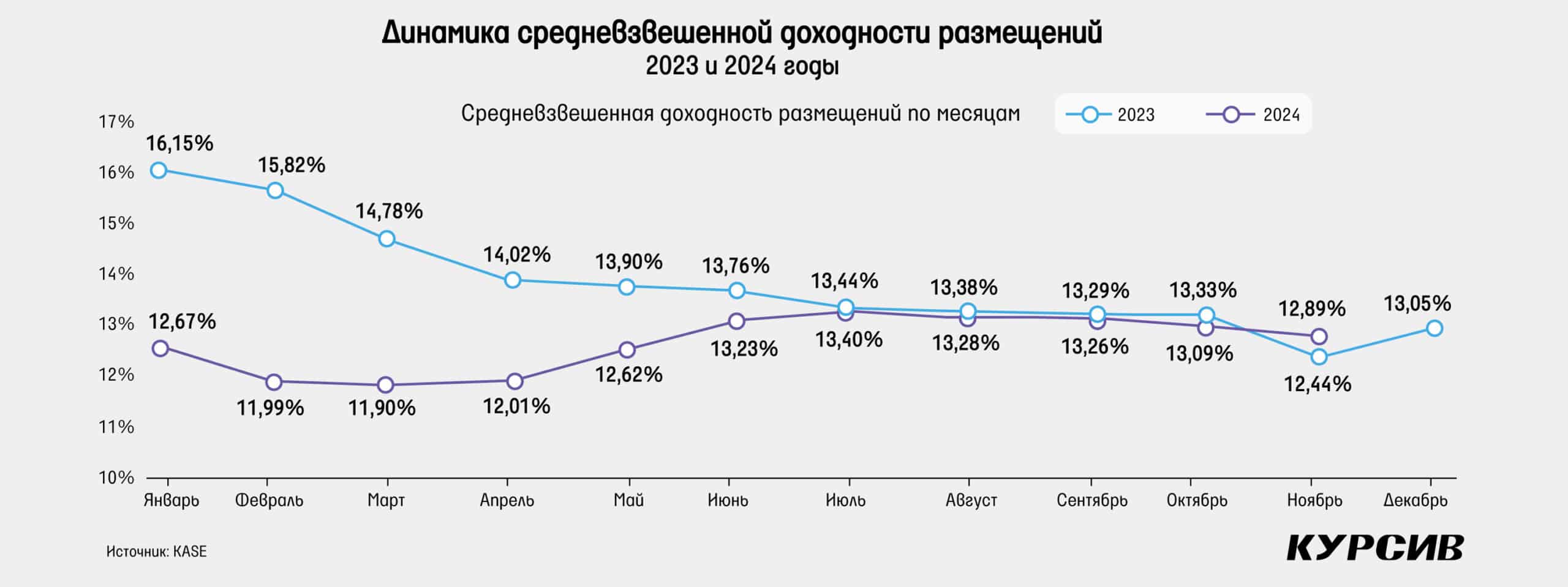

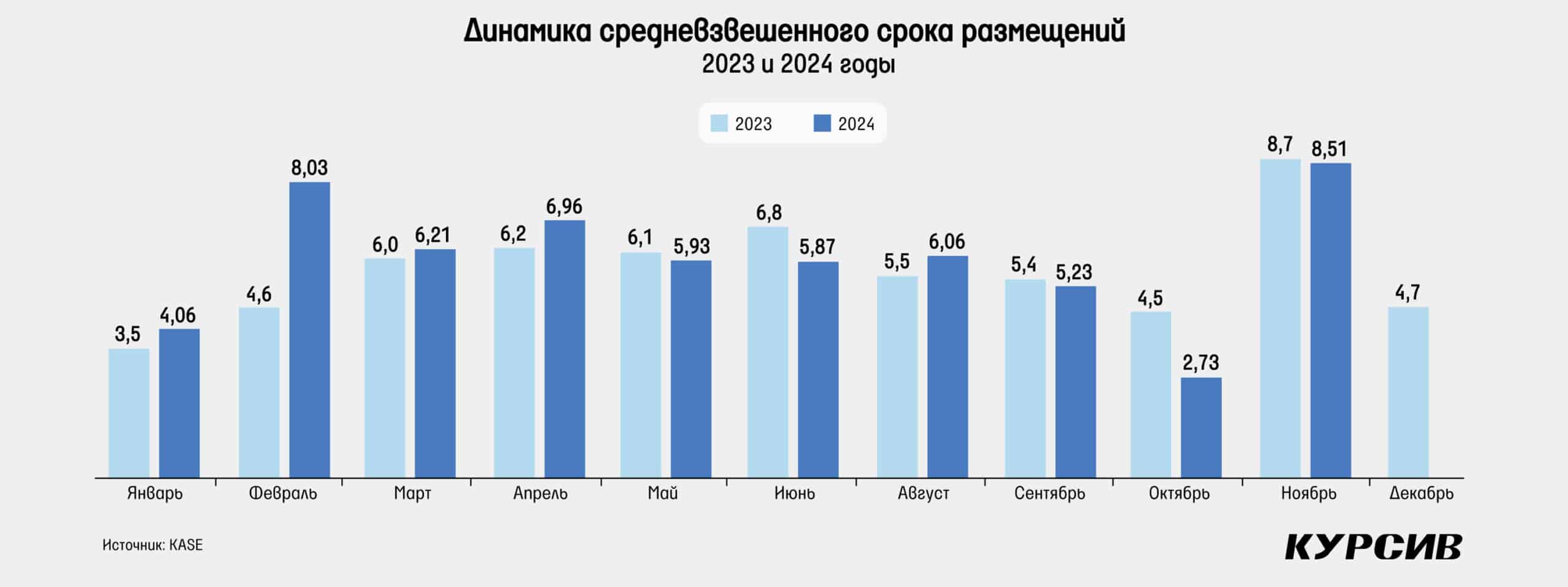

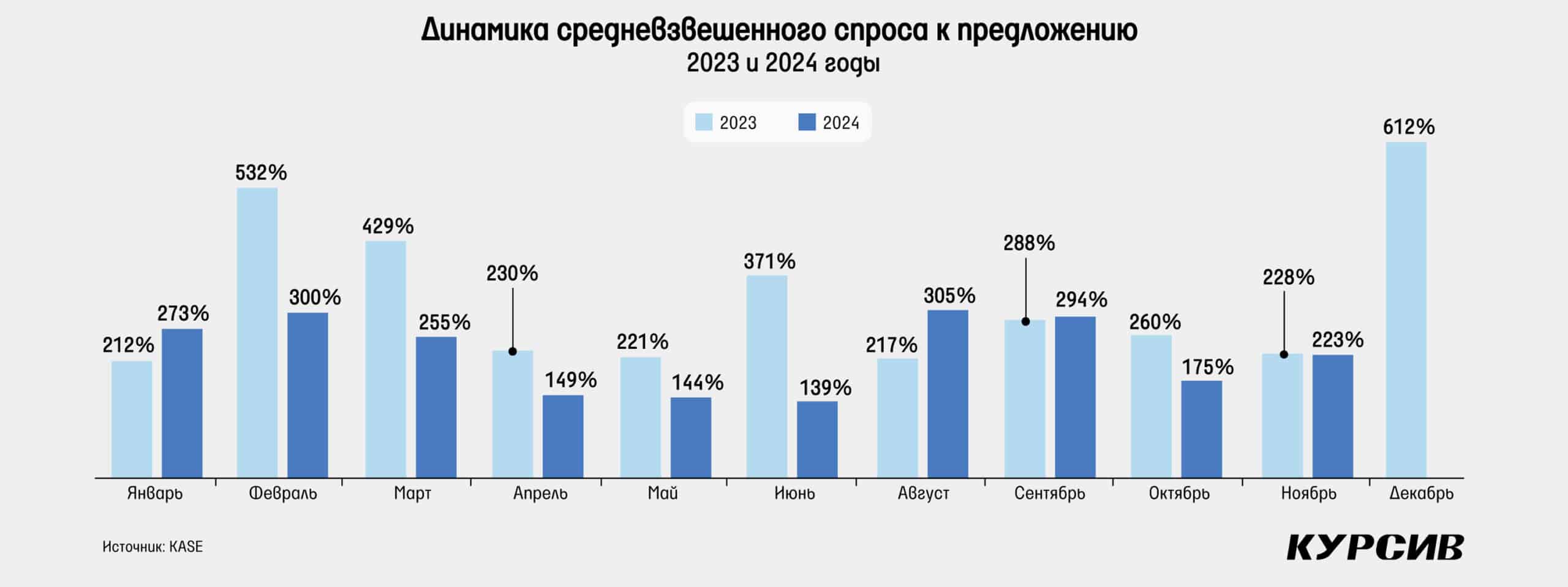

На рынке государственных облигаций Казахстана в 2024 году состоялось 175 размещений на общую сумму почти 5,6 трлн тенге, что на 10% больше результата предыдущего года, когда правительство привлекло 5,1 трлн тенге при 154 размещениях. Если же смотреть на разбивку по месяцам, то основная активность Минфина пришлась на первые полгода, когда в общей сложности привлекли примерно 64% всего годового объема. Средневзвешенная доходность при размещениях снижалась лишь в I квартале, когда инфляция продолжала показывать высокие темпы замедления. Тем не менее эти темпы уменьшились, а с лета Нацбанк перестал снижать базовую ставку, что привело к обратному росту доходности при размещениях. И все же к концу года средняя доходность несколько снизилась, достигнув 12,9% в ноябре. Средневзвешенный спрос к предложению в среднем составил 218% и оказался не таким высоким, как в 2023 году в размере 305%. В определенных месяцах спрос падал как следствие того, что доходность не отвечала требованиям участников рынка. Отметим также, что средний срок одного размещения гособлигаций составил 5,5 года, что немного меньше результата 2024-го в 5,9 года. В целом же было 29 размещений бумаг, срок погашения которых составил больше 10 лет. В 2023 году таких размещений было 26.

Облигации квазигосударственных компаний

В квазигосударственном секторе в 2024 году состоялось 53 размещения на общую сумму 1,4 трлн тенге против 61 размещения и 887 млрд тенге объема в 2023-м. При этом отметим меньшую активность на первичном рынке Казахстанского фонда устойчивости, который привлек 223 млрд тенге против прошлогодних 340 млрд тенге. Снижение объема продолжается не первый год, и это можно связать со сворачиванием ипотечной программы «7-20-25». Средневзвешенный спрос к предложению по КФУ в этом году составил 211% против прошлогодних 272%, повторяя тренд по размещениям гособлигаций. Сходство можно увидеть и по динамике доходности. Если за однолетние бумаги в апреле просили годовую доходность в размере 12,3% против 13,5% в январе, то в конце года доходность выросла до 13,2%.

По остальным квазигосударственным компаниям наиболее крупными размещениями были облигации НУХ «Байтерек». Холдинг в общей сложности привлек 468 млрд тенге за семь размещений, что равно трети всего объема квазигосударственных компаний. По большей части холдинг размещал короткие бумаги со сроком погашения около года с доходностью 13,5–14%. Однако в самом конце декабря размещение прошло с более высокой доходностью в 15%. Вторым по объему размещения оказался Отбасы банк с результатом 183 млрд тенге. Банк размещал облигации со сроком 5 лет, и их доходность также выросла: с 14,25% в июле до 15,24% в конце 2024 года. Отметим также новичка рынка в лице АО «Национальные информационные технологии», которое привлекло 3 млрд тенге по доходности в 19% на 3 года, что стало самым высоким показателем доходности в 2024 году среди всех размещений квазигосов.

Акции программы «Народное IPO», включая «Казатомпром», Kaspi.kz, КМГ и Air Astana

Акции «Казатомпрома» по итогам 2024 года выросли на 9,3% на KASE, а ГДР на Лондонской бирже упали в цене на 6,7%. Такая разница стала возможной за счет увеличения курса доллара, а также в целом увеличения премии в цене KASE. После мощного роста в 2023 году, на фоне увеличения рыночных цен на уран, 2024 год в целом был нейтральным. На KASE акции двигались в боковике в течение 9 месяцев и выросли лишь в IV квартале на фоне увеличения курса доллара и роста акций урановых компаний после новостей о том, что IT-гиганты США намерены использовать атомную энергетику для питания собственных мощностей, в том числе для ИИ. Отметим, что на LSE ГДР «Казатомпрома» немного падали летом, но затем осенью выросли на фоне вышеупомянутых новостей, чтобы в декабре упасть на 6,7%. Добавим, что ETF урановых акций в лице URA в декабре упал на 17%, в том числе на фоне снижения рыночных цен на уран на 5,5% до минимумов 2024 года в $70 за фунт. Тем не менее в начале 2025-го цены на уран отскочили вверх на $5. Отметим, что 2024 год стал знаковым для урана, так как рыночные цены впервые с 2007-го превысили отметку $100 за фунт. Одним из факторов роста цены на уран стал сам «Казатомпром», который в январе объявил о дефиците серной кислоты, необходимой для выщелачивания руды. Кроме того, компания объявила, что это может негативно повлиять на объемы производства в 2024 году. Тем не менее объемы производства даже несколько выросли по итогам 9 месяцев. Финансовые же показатели также заметно улучшились. Так, чистая прибыль выросла на 33% г/г, и компания наверняка увеличит дивиденды. С другой стороны, еще одной негативной новостью стало увеличение ставки НДПИ по урану в 2025 и 2026 годах.

Акции KEGOC в 2024 году показали наименьший рост среди тех бумаг, которые позитивно завершили год. Котировки за год выросли лишь на 3% и в целом традиционно показали небольшую волатильность. Тем не менее в январе акции резко упали ниже 1370 тенге за штуку, в том числе на фоне ранее заданного тренда на падение после SPO. И все же цена восстановилась и держалась примерно на уровне цены SPO до сентября, когда начался рост бумаг перед выплатами дивидендов по итогам первого полугодия. Отметим, что дивиденды достигли 82,4 тенге на акцию, что лишь на 2,32 тенге меньше рекордного значения. Да и финансовые показатели компании значительно улучшились вследствие реформ на оптовом рынке электроэнергии. Чистая прибыль компании за 9 месяцев 2024 года выросла на 112% г/г. В итоге, несмотря на дивидендную отсечку, акции в течение ноября – декабря восстановились и приблизились к максимумам 2024 года.

«КазТрансОйл» в 2024 году показал снижение на 5,2% после неплохого восстановления на 18% в 2023-м. Котировки завершили год на отметке 820 тенге. В целом динамика цены была нейтральной, большую часть года акции двигались в узких боковых диапазонах. Исключениями стали три эпизода – в январе, марте и июне, когда цены поднимались и падали на несколько десятков тенге. 2024 год оказался более денежным для компании, так как на этот раз капитальные затраты были куда более низкими после завершения расширения водовода Астрахань – Мангышлак. Поэтому дивиденды акционерам выросли на 81%. Год оказался богатым и на новости по изменениям основных тарифов. Тариф на перекачку нефти на внутренний рынок менялся два раза, в последний раз был введен компенсирующий тариф. На 11% был увеличен тариф на перекачку нефти на экспорт. Кроме того, в 2024 году увеличился транзит нефти через Россию в Германию по нефтепроводу «Дружба». Объемы транспортировки по этому направлению выросли с 993 тыс. тонн в 2023 году до 1,3 млн тонн.

АДР Kaspi.kz на Nasdaq в 2024 году показали рост на 2,9%, если ориентироваться на цену закрытия ГДР в Лондоне в конце 2023 года. А вот акции компании на KASE выросли почти на 20%, отразив ослабление тенге. Отметим переход Kaspi.kz с Лондонской биржи на Nasdaq. IPO на рынках США случился 16 января, компании удалось продать 11,3 млн АДР в ходе размещения, что было выше изначального плана. В конце марта компания совершила делистинг с Лондонской биржи на фоне более высоких объемов торгов на Nasdaq. После неплохого восстановительного 2023 года котировки Kaspi.kz в 2024-м постепенно росли, пока в сентябре компания не была атакована шорт-активистами из Culper Research. В день выхода отчета с различного рода разоблачениями цена акций упала на 16%. Руководство Kaspi.kz подробно ответило на обвинения, тем не менее котировки с тех пор так и не восстановились полностью. Среди других событий отметим, что компания запустила партнерство с Alipay в Китае, а также приобретение 65%-ной доли в турецком маркетплейсе Hepsiburada за $1,13 млрд. Данное приобретение показало намерение компании выйти на другие рынки и повторить там свой успех. В целом же компания за 9 месяцев 2024 года продемонстрировала двухзначные значения роста в рамках собственных прогнозов и продолжает платить дивиденды на акцию на уровне 850 тенге за квартал.

Второй полный год в качестве публичной компании для «КазМунайГаза» завершился еще более удачно: рост составил 27%, а котировки достигли 14 621 тенге, что на 74% выше цены размещения на IPO. Отметим, что средняя цена на нефть марки Brent в 2024 году упала на 2,8% г/г. Однако это не помешало компании показать сильный рост свободного денежного потока за 9 месяцев 2024 года. Это случилось за счет увеличения дивидендов от «Тенгизшевройла», который практически завершил большие траты на программу расширения нефтедобычи в этом году, тем самым освободив огромные средства на дивиденды акционерам. Отметим, что компания в сентябре досрочно погасила примерно $750 млн долга по облигациям. Это, вероятно, и стало причиной того, что уровень дивидендов в 2024-м не изменился в сравнении с предыдущим годом. Однако относительно недавно руководство заявило, что, вероятнее всего, дивиденды в 2025 году будут повышены на 17% и составят примерно 574 тенге на акцию. Отметим большое количество новостей по геологоразведке различных нефтяных месторождений. В 2024 году также был утвержден новый председатель правления в лице Асхата Хасенова.

Air Astana свой первый год в качестве публичной компании завершает неудачно, оказавшись аутсайдером индекса KASE. IPO компании состоялось в феврале, и акции были размещены на KASE по цене 1073,83 тенге за штуку. Однако в конце 2024 года цена упала до 820 тенге, снизившись почти на 24%. В целом возможными причинами снижения можно назвать более высокую долю розничных инвесторов и финансовые результаты, которые из-за единовременных событий показывали негативную динамику. Единовременные расходы на IPO и в результате весенних наводнений, а также более высокие доходы в 2023 году ввиду мобилизации в России стали причинами этого. Тем не менее за 9 месяцев 2024 года рост чистой прибыли составил уже 2,6% против снижения в предыдущих периодах. К тому же долларовый показатель денежной операционной прибыли (EBITDAR) вырос на 11% г/г. На фоне снижения цены руководство в конце апреля объявило о программе обратного выкупа акций с рынка. За все время программы к концу 2024 года в общей сложности было выкуплено бумаг на $8,2 млн. Отметим, что парк воздушных судов компании с начала 2024 года по 5 ноября вырос с 49 до 57 единиц. Руководство компании допустило возможность выплаты дивидендов в 2025 году, в случае если в ближайшие месяцы не будет каких-либо серьезных потрясений.