Управляющие пенсионными деньгами отчитались об итогах деятельности за минувший год. «Курсив» изучил, кто из них заработал больше конкурентов.

Компаниям по управлению пенсионными активами (КУПА) в 2024 году удалось добиться приличной доходности на средства вкладчиков. В разрезе игроков (число которых равно шести) результаты инвестиционной деятельности оказались кучными: от худших 15,2% у BCC Invest до лучших 18,1% у Halyk Finance (здесь и далее – данные ЕНПФ). Для сравнения: в 2023 году диапазон между самой высокой и самой низкой доходностью составил 7,1 п. п. против 2,9 п. п. в 2024-м. Тогда лучшую доходность показал Halyk Finance (17,2%), а худшим среди КУПА оказался Нацбанк (10,1%), чей результат лишь на 0,3 п. п. опередил инфляцию (см. инфографику). По итогам 2024 года у четырех КУПА (кроме BCC и Halyk Global Markets) доходность превысила инфляцию более чем вдвое.

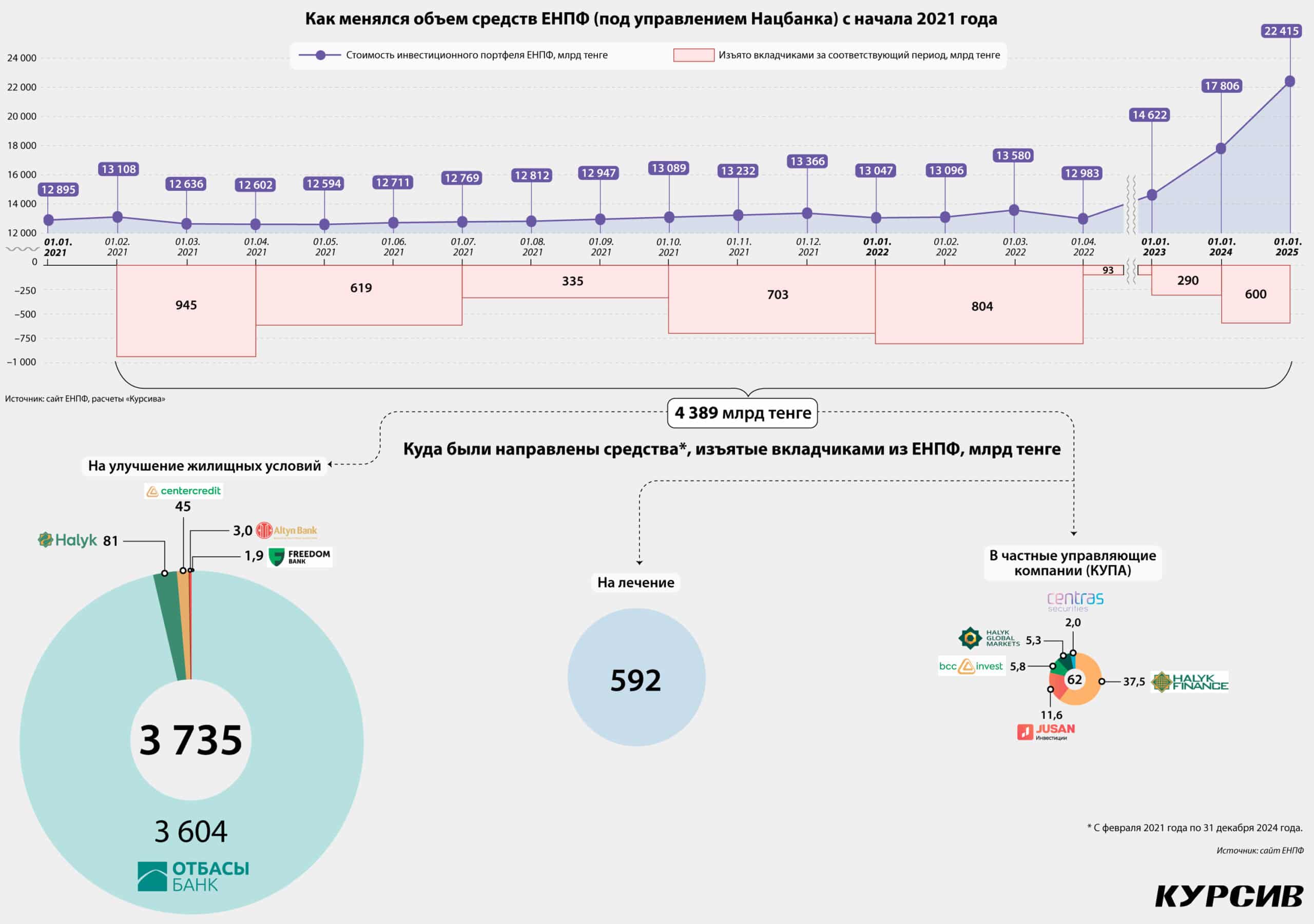

Для подавляющего большинства казахстанцев интерес представляют именно результаты Нацбанка, под управлением которого находятся 22,4 трлн тенге пенсионных средств (на начало текущего года). Совокупные пенсионные активы (ПА) остальных пяти игроков составляют лишь 62 млрд тенге, или жалкие 0,3% от суммы, аккумулированной в ЕНПФ. Так вот, в 2024 году Нацбанк продемонстрировал доходность в размере 17,8% и разделил второе место среди КУПА по данному показателю. Инвестиционный доход Нацбанка составил 3,4 трлн тенге против 1,6 трлн годом ранее.

Главным драйвером прибыли ЕНПФ, как и год назад, стали ценные бумаги (вознаграждение плюс рыночная переоценка) и размещенные вклады, доход по которым в 2024 году составил 1,8 трлн тенге против 1,5 трлн в 2023-м. Но если в 2023 году эта статья была фактически единственной значимой в структуре дохода ЕНПФ и обеспечила 93,4% инвестдохода, то в 2024-м ее доля сократилась до 52,2%. Двумя другими важными источниками прибыли стали активы, находящиеся во внешнем управлении (1,0 трлн тенге, или 30,6% инвестдохода), и переоценка иностранной валюты (0,6 трлн тенге, или 17,0% инвестдохода). Можно предположить, что будь курс тенге менее волатилен в течение всего прошлого года и не обвались он под его занавес, доходность ЕНПФ в 2024 году была бы не настолько впечатляющей.

В 2023 году Нацбанк начал регулярно закупать доллары для ЕНПФ «для поддержания валютной позиции портфеля на уровне 30%» и приобрел ровно $2,5 млрд.

План по повышению долларизации ПА оказался даже «перевыполнен», и по итогам 2023 года доля валюты в портфеле ЕНПФ достигла 31,7%. Несмотря на это, в 2024-м практика скупки долларов продолжилась под все тем же предлогом «поддержания 30%-ной валютной доли ПА». И только в октябре (когда вес долларов в портфеле ЕНПФ вырос до 39,2% и «болванка» с объяснениями более чем полуторагодичной давности утратила смысл) в официальных ежемесячных сводках Нацбанка вдруг появилась новая формулировка, согласно которой теперь цель макрорегулятора заключается в «увеличении валютной доли ПА до 40%». По расчетам «Курсива», за неполные 10 месяцев Нацбанк купил для ЕНПФ свыше $3,6 млрд, после чего с 10 октября 2024 года «приостановил покупку долларов», объяснив это тем, что цель по достижению доли валютных активов ЕНПФ до 40% на отчетную дату выполнена.

Из сравнения с сегодняшним обменным курсом видно, что валюта в ЕНПФ покупалась в основном дешево. В первом квартале 2024-го средний курс равнялся 450 тенге за доллар, во втором – 448, в третьем – 478 (резкое ослабление произошло в июне). В конце ноября курс нацвалюты в одночасье обвалился с 499 до 513 тенге за доллар, а по итогам года просел до 525 тенге. И если доходность ЕНПФ за 10 месяцев составляла 12,67%, то за 11 месяцев она выросла до 14,85%, а еще через месяц достигла 17,84%. Таким образом, в падении тенге для Нацбанка был как минимум один положительный момент (в этом и заключается конфликт интересов): по итогам 2024 года управляющий ЕНПФ может отрапортовать о достижении высокой доходности по пенсионным активам граждан.

Среди шести игроков, имеющих лицензию на управление пенсионными деньгами, Нацбанк выделяется самым высоким уровнем долларизации вверенного ему портфеля (40,2% на начало 2025 года). У остальных КУПА доля валютных инструментов находится в коридоре от минимальных 17,2% (BCC Invest) до максимальных 35,0% (Halyk Finance). В 2024 году долларовый портфель ЕНПФ вырос (в эквиваленте) сразу на 60%, или на 3,4 трлн тенге (ровно до 9 трлн). Как следствие, в структуре инвестпортфеля в разрезе финансовых инструментов наибольший рост показали валютные статьи, такие как активы во внешнем управлении (+102%, или +2,4 трлн тенге), активы развитых стран (+56%, или +927 млрд тенге) и активы развивающихся стран (+22%, или +244 млрд тенге).

Что касается портфеля ЕНПФ в нацвалюте, то он увеличился на 10,2%, или на 1,2 трлн тенге (до 13,4 трлн). Здесь быстрее всего росли вложения в облигации квазигосударственных компаний (+22%, или +362 млрд тенге). Вложения средств ЕНПФ в долговые бумаги банков выросли на 13% (+112 млрд тенге), при этом, с другой стороны, Нацбанк закрыл (вернее, не стал продлевать) все депозиты ЕНПФ, которые были размещены в коммерческих БВУ. По состоянию на начало 2024 года объем таких депозитов равнялся 197 млрд тенге. Таким образом, в прошлом году казахстанские банки получили из ЕНПФ меньше денег, чем им пришлось вернуть.

Самым весомым инструментом в портфеле ЕНПФ продолжают оставаться облигации Минфина РК, стоимость которых за год возросла на 12%, или ровно на 1,0 трлн тенге (до 9,3 трлн). При этом их доля в ПА сократилась с 46,6 до 41,6%, в то время как доля активов во внешнем управлении увеличилась сразу на 8 п. п. (с 13,4 до 21,4%), а доля активов развитых стран подросла с 9,2 до 11,5%.

С момента создания ЕНПФ (и получения в наследство от частных НПФ значительного объема мусорных бумаг) его управляющий не выказывает особого аппетита к размещению средств в акции местных эмитентов (включая квазигосударственных). На начало 2024 года доля акций отечественных банков и компаний в портфеле ЕНПФ составляла 2,0%, под занавес года она понизилась до 1,7%. Тем не менее в феврале прошлого года Нацбанк решил (или его сильно попросили) рискнуть и поучаствовал в листинге авиакомпании «Эйр Астана» (которой на тот момент практически в равных долях владели ФНБ «Самрук-Казына» и британская BAE Systems).

Это вложение стало, пожалуй, единственной каплей дегтя, подпортившей впечатление от в целом довольно успешной инвестиционной политики управляющего ЕНПФ. В рамках IPO Нацбанк потратил на бумаги «Эйр Астаны» 25 млрд тенге и в результате стал владельцем 6,5% акций авиакомпании (то есть третьим по крупности акционером после ФНБ и BAE Systems). По состоянию на начало 2025 года рыночная цена данного пакета снизилась до 19,1 млрд тенге, то есть ЕНПФ потерял на этой сделке почти 6 млрд тенге. В наступившем году акции «Эйр Астаны» продолжили падение и подешевели на местной бирже с 820 до 782 тенге за штуку, или на 4,6%.