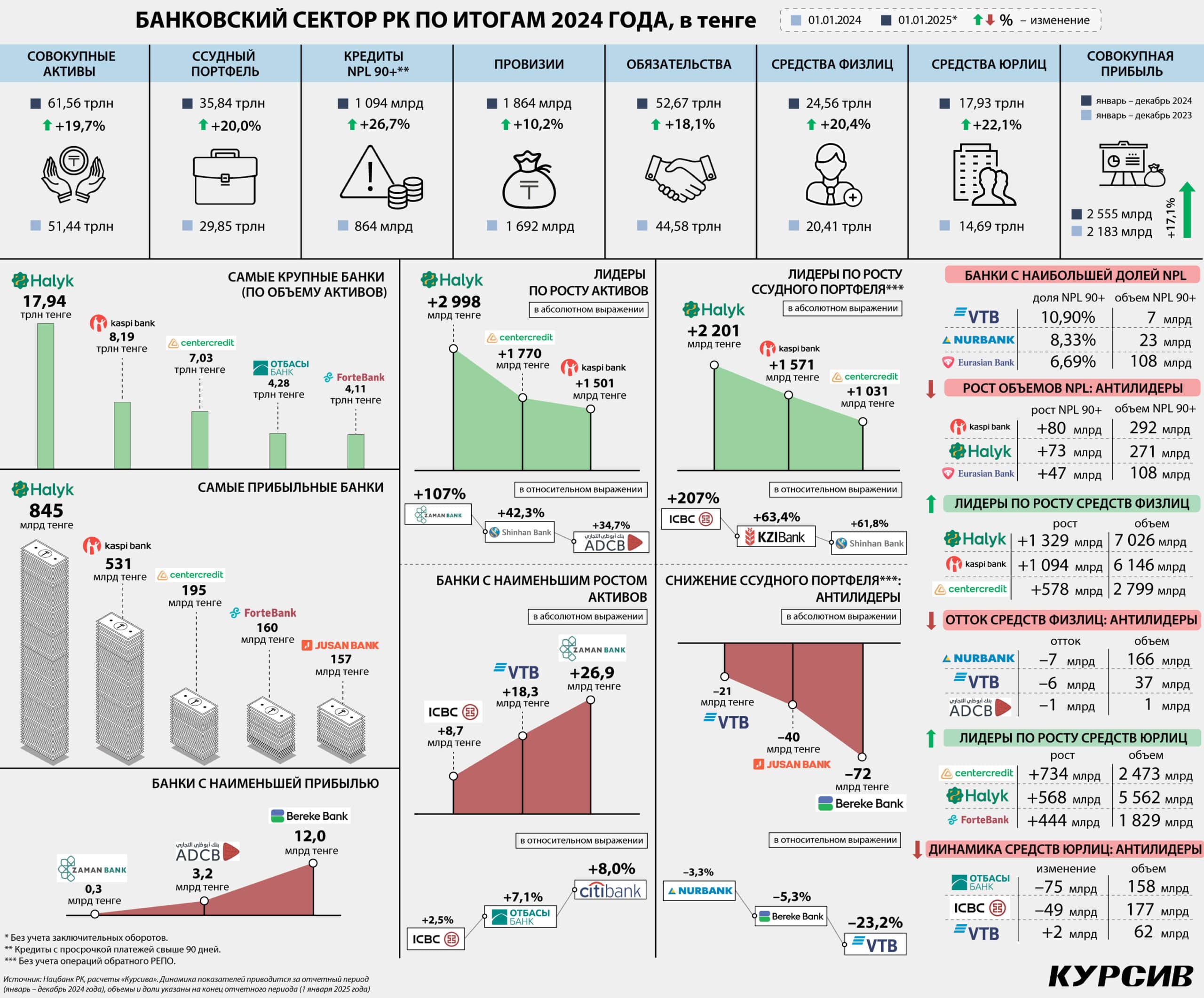

Под занавес 2024 года клиенты местных банков завели в систему неожиданно много денег, а сами БВУ ожидаемо установили очередные рекорды прибыли. На основе вышедшей на днях статистики «Курсив» подводит итоги работы сектора за минувший год.

«Заначка» от физлиц

Заключительный месяц 2024 года отметился взрывным приростом клиентских средств в банковской системе. В частности, розничные текущие счета и вклады в декабре номинально увеличились на 1,5 трлн тенге, или на 6,4% (притом что нацвалюта ослабела к доллару на 2,7% за месяц). Доля декабря в годовом приросте депозитов физлиц составила 35,8% (здесь и далее – данные Нацбанка, расчеты «Курсива»).

Лидерами декабря по наращиванию розничных средств стали Халык (+406 млрд тенге за месяц) и Kaspi (+366 млрд), третье место занял БЦК (+192 млрд). Сообща «большая тройка» обеспечила почти две трети (64,9%) месячного прироста.

По итогам всего 2024 года средства физлиц в системе увеличились на 4,2 трлн тенге, или на 20,4%. Окончательный ренкинг в разрезе банков (по приросту в абсолютном выражении) возглавили все те же Халык (+1,3 трлн тенге), Kaspi (+1,1 трлн) и БЦК (+578 млрд). Таким образом, на трех крупнейших игроков пришлось целых 72,3% совокупного прироста всего сектора.

Причем концентрация рынка в рассматриваемом сегменте настолько высока, что даже столь явное доминирование не привело к заметному изменению рыночных долей доминантов. Доля Халыка в совокупном розничном портфеле (без учета неуниверсального Отбасы) выросла за год с 31,7 до 31,9%, БЦК – с 12,4 до 12,7%, а у Kaspi она даже уменьшилась с 28,1 до 27,9%. Для сравнения: доля Евразийского, обладающего четвертым портфелем в секторе, за минувший год сократилась с 5,9 до 5,4%. Помимо Халыка и БЦК увеличить свои доли удалось Bereke (с 2,4 до 3,0%), Хоум Кредиту (с 1,8 до 2,1%), Bank RBK (с 2,7 до 2,9%) и Freedom Bank (с 2,6 до 2,7%).

Худшую динамику средств населения в 2024 году показали Нурбанк (–7 млрд тенге) и подсанкционный ВТБ (–6 млрд). К аутсайдерам ренкинга можно отнести также игроков, чьи портфели росли медленнее рынка (+20,4%). Среди значимых банков в этот список вошли Forte (+18,2%), Евразийский (+13,0%), Jusan (+11,8%) и Алтын (+10,2%).

«Жирок» от юрлиц

Корпоративные средства в системе в декабре номинально увеличились на 1,2 трлн тенге, или сразу на 7,4% за месяц. В годовом приросте доля декабря составила 38,1%. Лучшую динамику показал Халык (+301 млрд тенге за месяц). Прироста на сумму свыше 100 млрд тенге добились еще пять игроков: БЦК (+177 млрд), Kaspi (+141 млрд), Jusan (+140 млрд), Bank RBK (+136 млрд) и Евразийский (+102 млрд).

Если по итогам 11 месяцев рост совокупных средств юрлиц в секторе составлял 13,7%, то благодаря мощным декабрьским притокам темпы наращивания портфеля ускорились до 22,1% за весь 2024 год. Итоговый ренкинг по динамике привлечения денег от корпоративных клиентов возглавил БЦК (+734 млрд тенге). За ним расположились Халык (+568 млрд) и Forte (+444 млрд). Более чем на 200 млрд тенге смогли прибавить Bank RBK (+326 млрд), Bereke (+292 млрд) и Freedom (+200,1 млрд).

К аутсайдерам ренкинга (если ограничиться значимыми игроками с портфелем свыше 500 млрд тенге) можно отнести Евразийский банк, где остатки на счетах юрлиц увеличились за год на 4,3% против прироста в 22,1% у всего сектора. Вдвое медленнее рынка росли Халык (+11,4%) и Сити (+11,7%). В результате доля Халыка в совокупном портфеле корпоративных средств сократилась за год с 34,0 до 31,0%, Евразийского – с 6,9 до 5,9%, Ситибанка – с 6,3 до 5,7%. Наоборот, наибольшего прироста рыночной доли по итогам года добился БЦК (с 11,8 до 13,8%). Заметно повысился удельный вес также у Forte (с 9,4 до 10,2%), Bereke (с 3,8 до 4,8%) и Freedom (с 1,8 до 2,6%).

Активы

Лидерство в итоговом ренкинге 2024 года по приросту активов завоевал Халык (+3,0 трлн тенге), за ним расположились БЦК (+1,8 трлн) и Kaspi (+1,5 трлн). Сообща они сформировали 62,0% совокупного прироста всего сектора, который составил 10,1 трлн тенге. Ближайшим преследователем «могучей кучки» стал Forte (+668 млрд). Далее идут Jusan (+457 млрд) и Bank RBK (+409 млрд).

В относительном выражении банковские активы за год увеличились на 19,7%. Самые быстрые темпы прироста (среди крупных игроков с активами свыше 1 трлн тенге) продемонстрировал БЦК (+33,6%). Хоум Кредит вырос на 29,1%, но от сравнительно небольшой стартовой базы (803 млрд тенге). Скорость выше среднерыночной показали также Kaspi (+22,4%), Халык (+20,1%) и Bank RBK (+20,0%). Немного не дотянул до среднего значения Forte (+19,4%). Наоборот, минимальные темпы среди банков-триллионеров показал Сити (+8,0%). Заметно медленнее рынка прибавляли также Алтын (+12,8%) и Евразийский (+13,9%).

Что касается перераспределения рыночного веса игроков, то здесь больше всех преуспел БЦК, чья доля в совокупных активах выросла за год с 10,2 до 11,4%. У Kaspi доля увеличилась с 13,0 до 13,3%, у Халыка – с 29,0 до 29,1%, у Хоум Кредита – с 1,6 до 1,7%. Bank RBK сохранил свою долю на уровне 4,0%. Остальные банки-триллионеры (всего в секторе таковых двенадцать без учета неуниверсального Отбасы) оказались слегка «обездоленными» и по итогам 2024 года уступили часть своего рыночного веса конкурентам. Среди них меньше всех проиграл Forte (доля в общих активах снизилась на 0,02 п. п. и составила 6,68%), а больше всех – Евразийский (доля сократилась с 5,4 до 5,1%).

Кредиты: динамика

Совокупный ссудник сектора в декабре увеличился на 837 млрд тенге, или на 2,4%. Быстрее в прошлом году портфель рос только дважды: в ноябре (+3,7%) и феврале (+2,6%). Ровно две трети декабрьского прироста (66,4%; здесь и далее – без учета обратного РЕПО) организовал Халык, нарастив ссудник сразу на 648 млрд тенге за месяц. Среди прочих игроков можно отметить динамику Kaspi (+138 млрд), БЦК (+93 млрд) и Freedom (+84 млрд). Абсолютно худшую динамику кредитования в декабре показал Bank RBK (–150 млрд). Просадку допустили также Jusan (–40 млрд) и Bereke (–19 млрд), но у них параллельно снизился объем NPL, то есть половина отрицательного сальдо объясняется чисткой портфеля и списанием дефолтных займов.

По итогам всего 2024 года объем кредитов в системе (без РЕПО) вырос на 6,2 трлн тенге, или на 21,3%. На «большую тройку» пришлось 77% годового прироста, в том числе Халык нарастил портфель на 2,2 трлн тенге, Kaspi – на 1,6 трлн, БЦК – на 1 трлн тенге ровно. Четвертое место в ренкинге занял Forte (+436 млрд), за которым очень плотной группой расположились Алтын (+167 млрд), Freedom (+162 млрд), Евразийский и Хоум Кредит (по +160 млрд у каждого). Вышеназванные восемь игроков, собственно, и обеспечили всю кредитную активность в секторе. Среди них самые быстрые темпы прироста показали Алтын (+40,1%), Kaspi (+35,1%) и БЦК (+34,7%), а единственным банком, чей портфель рос медленнее рынка, оказался Евразийский (+11,0%).

Просадка ссудника по итогам года произошла у пяти игроков. Абсолютно худшую динамику показал Bereke (–72 млрд тенге), компанию которому в списке аутсайдеров составили Jusan (–40 млрд), подсанкционный ВТБ (–21 млрд), Нурбанк (–9 млрд) и Bank RBK (–8 млрд).

Концентрация на рынке банковского кредитования в 2024 году заметно повысилась. Все представители «большой тройки» прилично нарастили свои доли в совокупном ссуднике: у Kaspi она увеличилась на 1,7 п. п. (до 17,0%), у БЦК – на 1,1 п. п. (до 11,3%), у Халыка – на 0,5 п. п. (до 33,0%). Среди прочих существенных игроков (с портфелем свыше 500 млрд тенге) прибавить в рыночном весе удалось только Forte (с 5,0 до 5,3%), Freedom (с 2,1 до 2,2%), Хоум Кредиту (с 2,1 до 2,2%) и Алтыну (с 1,4 до 1,6%). Наоборот, у четырех значимых банков часть доли была отъедена конкурентами.

В том числе Bereke «похудел» ровно на 1 п. п. (до 3,6%), Jusan – на 0,8 п. п. (до 3,3%), Bank RBK – на 0,7 п. п. (до 3,1%), Евразийский – на 0,4 п. п. (до 4,5%).

Кредиты: качество

Безнадежная просрочка в секторе в декабре сократилась на 32 млрд тенге. Судя по статистике, чисткой портфеля под занавес года озадачились шесть игроков. Jusan и Bereke списали (либо урегулировали иным образом) проблемные кредиты на сумму 19 млрд и 10 млрд тенге соответственно. Также снижения NPL в декабре добились Freedom (–6,9 млрд), Bank RBK (–6,0 млрд), Хоум Кредит (–3,3 млрд) и Нурбанк (–2,6 млрд). Наоборот, худшую динамику дефолтных займов продемонстрировал Kaspi (+8,7 млрд тенге за месяц). Также с ростом NPL столкнулись Евразийский (+3,7 млрд) и Forte (+2,8 млрд).

За весь прошлый год объем NPL в системе увеличился на 230 млрд тенге, или на 26,7%. Основной вклад в этот нежелательный прирост внесли Kaspi (+80 млрд) и Халык (+73 млрд). Также в список антилидеров данного ренкинга можно включить Евразийский (+47 млрд) и Хоум Кредит (+20 млрд). Внутри этого квартета Халык выгодно отличается минимальной долей безнадежной просрочки (2,3% на начало 2025 года против 3,1% в среднем по рынку). Для сравнения: у Kaspi текущий уровень NPL равен 4,8%, у Хоум Кредита – 6,3%, у Евразийского – 6,7%. По итогам 2024 года Евразийский занял третье место в антиренкинге банков с самым высоким уровнем NPL. Худшими игроками в этом списке стали Нурбанк (8,3%) и подсанкционный ВТБ (10,9%).

Финансовый результат

Совокупная прибыль сектора выросла год к году на 17,1% и достигла без малого 2,6 трлн тенге против 2,2 трлн в 2023-м. Подавляющее большинство банков побили очередные рекорды по размеру чистого дохода. Для наглядности проще назвать тех, кому рекорд не покорился. Среди значимых игроков таких насчитывается четыре. Государственный Отбасы отстал от результата предыдущего года на 26 млрд тенге (–17,8%), переставший быть государственным Bereke – на 14 млрд (–54,3%), американский Сити – на 12 млрд (–10,8%), Евразийский – на 6 млрд (–6,2%).

Наибольшего прироста прибыли в абсолютном выражении добился Халык (+171 млрд тенге к результату 2023 года). Далее идут БЦК (+65 млрд) и Kaspi (+55 млрд). Forte улучшил собственный рекорд на 33 млрд тенге, ВТБ – на 23 млрд. Планку прироста в 10 млрд тенге преодолели Freedom (+16,4 млрд), Jusan (+15,9 млрд), корейский Шинхан (+10,6 млрд) и турецкий КЗИ (+10,1 млрд).

В относительном выражении лучшую динамику прибыли показал ВТБ (+110%). Среди игроков с более внушительной стартовой базой (допустим, от 50 млрд тенге; таких банков в секторе восемь, из них у трех прибыль сократилась) самые быстрые темпы демонстрирует БЦК (+49,5%). Forte и Халык заработали больше себя прошлогодних на 26,2 и 25,4% соответственно. Kaspi (+11,6%) и Jusan (+11,3%) наращивали чистый доход медленнее рынка (+17,1%).

Сравнение неконсолидированной отчетности двух крупнейших банков, казалось бы, говорит о том, что Халык значительно опережает Kaspi как по размеру прибыли (845 млрд против 531 млрд тенге), так и по темпам улучшения финрезультата (25,4% против 11,6%). Однако в отношении финтех-холдинга, ядром которого служит Kaspi Bank, корректнее руководствоваться показателями материнской компании. Например, по итогам трех кварталов 2024 года Kaspi.kz заработал на 100 млрд тенге больше, чем консолидированный Халык (740 млрд против 639 млрд). Поэтому окончательные выводы о том, кто из них финансово успешнее, можно будет сделать после выхода ежеквартальной презентации Kaspi.kz (прошлогодняя была опубликована в конце февраля).