Какую динамику показали цены на нефть, курс доллара и казахстанские акции в начале года

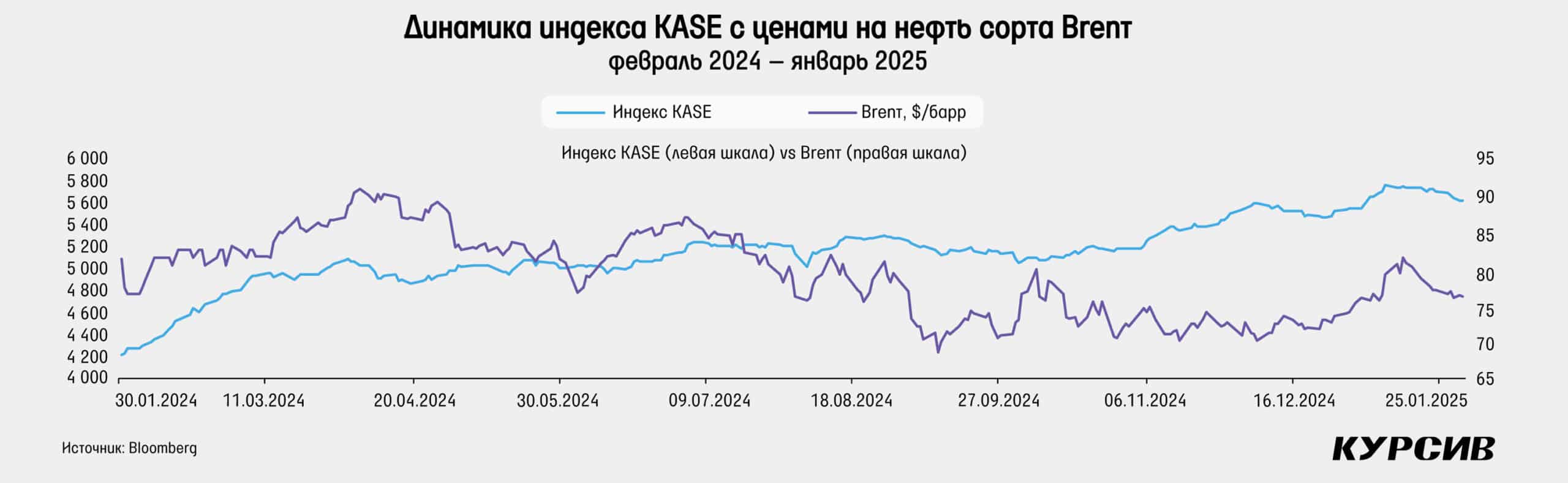

Индекс KASE вновь достигает исторических максимумов

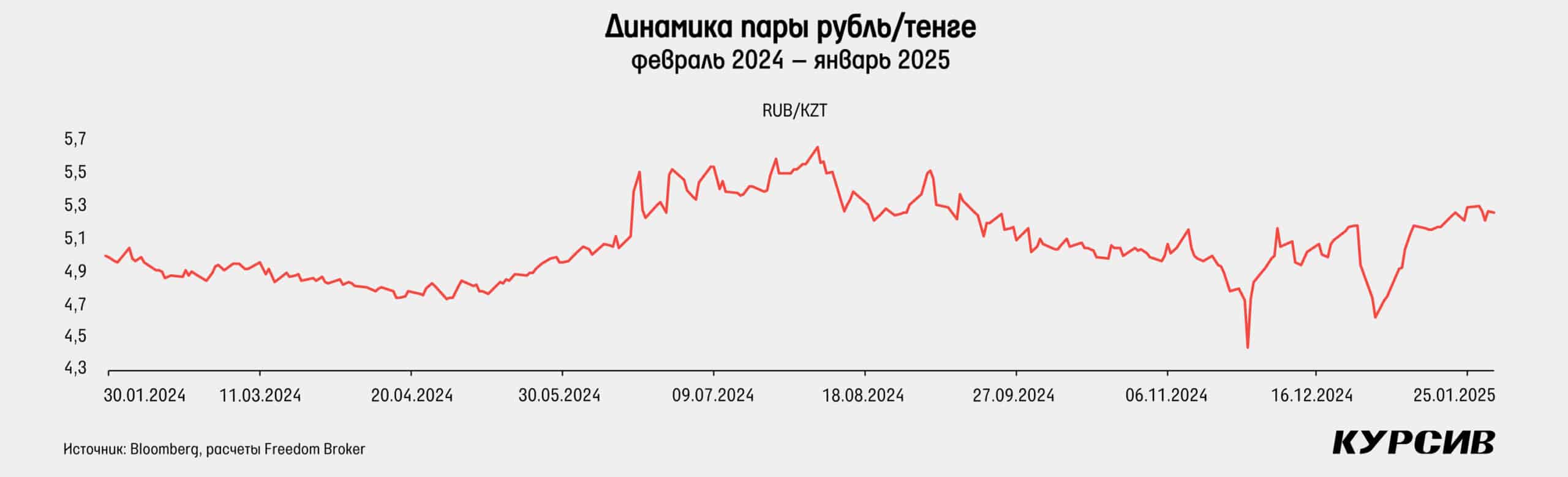

Небольшое восстановление тенге

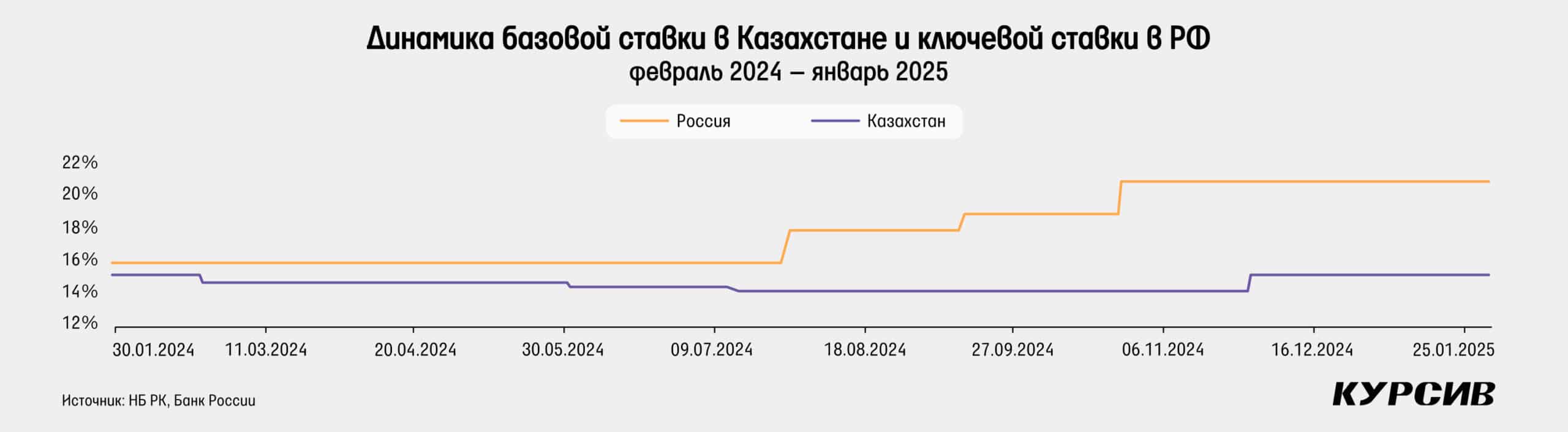

Нейтральный январь в монетарной политике

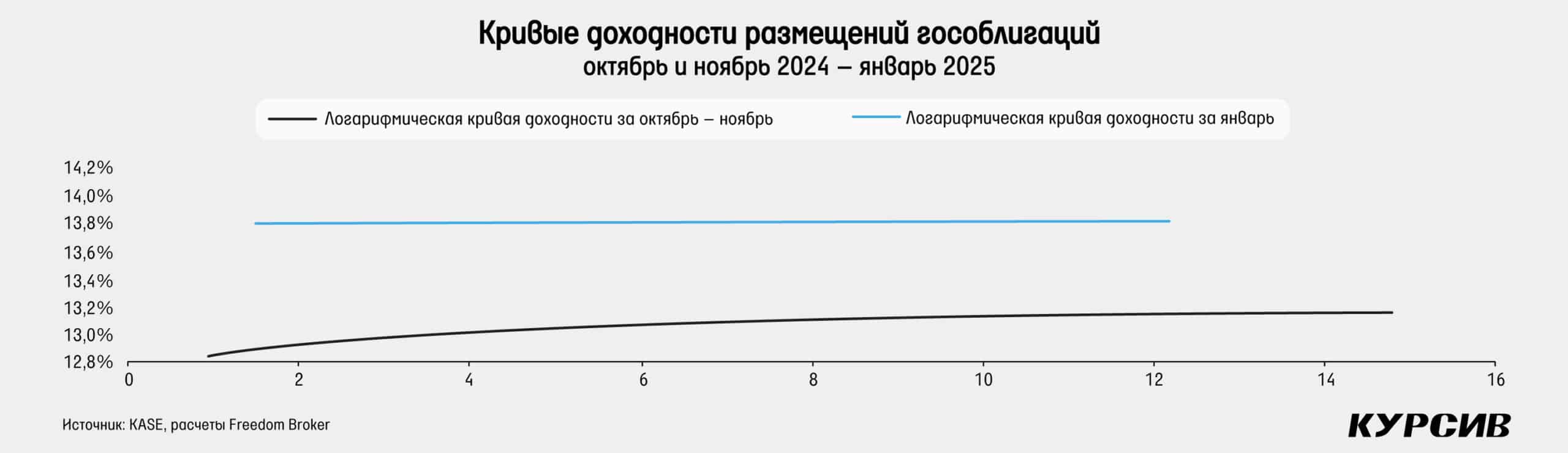

Резкий рост доходности гособлигаций

Облигации квазигосударственных компаний

Акции программы «Народное IPO», включая «Казатомпром», Kaspi.kz, КМГ, Air Astana

Индекс KASE вновь достигает исторических максимумов

В январе цены на нефть сорта Brent выросли почти на 3%, до примерно $76,7 за баррель к концу месяца. Если первую половину января цены показывали сильный рост, то с началом второй половины месяца – обратное падение. В первые торговые дни 2025 года цены шли вверх на фоне оптимизма в отношении экономики КНР. Глава Китая заявил о внедрении более проактивных законов для стимулирования роста, в том числе об увеличении зарплат госслужащим и выпуске сверхдлинных государственных облигаций для финансирования бюджета. Также на цены позитивно повлияли новости от источников о том, что США намерены наложить санкции на танкеры, перевозящие российскую нефть. Через четыре дня эти сообщения подтвердились – администрация Джо Байдена наложила санкции на 183 танкера, а также на «Газпромнефть» и «Сургутнефтегаз». Это привело к росту объемов торгов на нефтяные фьючерсы и поиску новых способов покупки нефти со стороны Индии и Китая. Через пару дней после объявления санкций как минимум 65 танкеров остановились. Также складские запасы нефти в США снизились до минимумов 2022 года на фоне падения импорта и роста экспорта. В итоге 15 января цена на нефть достигла $82,6 за баррель.

И сразу после началась затяжная серия падения цен. Информация о прекращении нападений хуситов в Красном море на фоне приостановки огня в секторе Газа и официальное вступление Дональда Трампа в должность президента США, учитывая его предыдущую риторику по увеличению нефтедобычи, привели к снижению цен на нефть. К тому же спекуляции относительно новых тарифов на импорт со стороны Трампа также добавили негатива к ценам, так как это снижает ожидаемый рост глобальной экономики и, соответственно, спроса на нефть. Кроме того, в Китае неожиданно сократилась деловая активность в промышленности в январе, что также оказало давление на цены.

Индекс KASE в январе показал небольшой рост на 1,2% (и снова обновил исторический максимум) во многом за счет сильного увеличения котировок пары эмитентов. Лидером месяца стали акции Банка ЦентрКредит, которые выросли на 22,5% без особых на то новостей. Заметнее остальных увеличилась также рыночная стоимость «Казахтелекома» – на 7,4% за январь. Компания официально завершила сделку по реализации 100%-ной доли в ТОО «Мобайл Телеком-Сервис» (Алтел/Теле2) в пользу катарской PIH Communication LLC. В итоге акции продолжили рост на спекуляциях по специальным дивидендам после завершения сделки. Тем не менее в конце января и начале февраля акции начали длительную волну снижения, в итоге потеряв в цене почти 15% с пика. С другой стороны, сразу три эмитента показали снижение цены примерно на 5%. Этими компаниями оказались «КазМунайГаз», «Эйр Астана» и Kaspi.kz. Остальные бумаги индекса KASE показали небольшой рост и снижение в пределах 1,5% (кроме акций «КазТрансОйла», которые выросли в цене на 2,7%, вероятно, на фоне производственного отчета за 2024 год).

Небольшое восстановление тенге

В январе тенге укрепился к доллару примерно на 1,2% после трех месяцев снижения подряд. Последнее значение обменного курса в конце месяца составило 518,2 тенге. Также в январе был обновлен исторический рекорд курса доллара, который теперь составляет 531,5 тенге за $1. Объемы торгов показывают снижение третий месяц подряд – в январе они упали еще на 15% (но все равно остаются на четверть больше, чем годом ранее). В январе снизились также объемы чистых продаж Нацбанка. Показатель составил почти $1,1 млрд, что на 9,4% меньше, чем в декабре. Чистая доля Нацбанка в объемах торгов увеличилась с 22,8 до 24,3%, что является довольно высоким показателем относительно среднегодовых значений 2024 года и указывает на продолжение активного участия Нацбанка в торгах. Следует отметить, что в этот раз в рамках чистых продаж валюты учитываются и ее продажи в целях сохранения монетарной нейтральности при покупках золота. Нацбанк имеет приоритетное право покупки золота напрямую у золотодобытчиков и осуществляет эти покупки в тенге. Тем самым происходит эмиссия тенге вместе с пополнением ЗВР. С этого года все эти операции будут зеркалиться через продажу эквивалентного объема валюты и, следовательно, давать нейтральный эффект на денежную базу. В рамках этих операций в январе было продано $244 млн. Регулятор продал валюты из Нацфонда на $850 млн, что на $50 млн меньше, чем в декабре, и соответствует верхней границе объявленного ранее плана. В феврале планируется продать лишь $550–650 млн из Нацфонда для пополнения бюджета, что вполне логично, учитывая предстоящий крупный налоговый период.

В январе российский рубль показал резкое укрепление на 13% после пяти месяцев ослабления подряд. Курс доллара в РФ в конце января оказался на уровне 98,6 рубля. Снижение курса началось почти сразу после Нового года и продолжалось почти весь месяц. Первую половину месяца укрепление рубля объясняли по большей части резким ростом цен на нефть. Во второй половине месяца причиной для укрепления рубля по большей части мог стать откат глобального индекса доллара.

Индекс доллара упал на 0,1% по итогам января, но в середине месяца обновил максимальные значения с ноября 2022 года. Основным фактором динамики стали первые заявления Трампа после вступления в должность президента США. В день инаугурации доллар резко упал на 1,3% против основных мировых валют на фоне ожиданий того, что внедрение ранее обещанных тарифов на импорт окажется не таким стремительным, как предполагалось ранее. В итоге рынки стали все меньше и меньше верить в сами тарифы и больше верить в то, что Трамп использует тарифы как рычаг для переговоров (тарифы на товары из Мексики и Канады в размере 25% были поставлены на месячную паузу буквально через несколько дней после их введения). Кроме того, Трамп заявил о необходимости снизить ставку со стороны ФРС, что тоже стало негативом для доллара. Тем не менее новые тарифные угрозы Трампа в конце января поддержали доллар. Отметим также, что Банк Японии в январе повысил ставку, что положительно сказалось на стоимости иены против доллара. 23 января в Японии ставка была повышена с 0,25 до 0,5% впервые с июля. В США ставка осталась на прежнем уровне в 4,5% после трех раундов снижения подряд. В еврозоне 30 января ставка была снижена четвертое заседание подряд, на 25 б. п. на этот раз. Следующее решение ФРС ожидается 19 марта, Банка Японии – 18 марта, ЕЦБ – 16 марта.

Нейтральный январь в монетарной политике

Нацбанк 17 января провел очередное заседание по базовой ставке и сохранил ее на уровне 15,25% после резкого ноябрьского роста. В пресс-релизе Нацбанк отмечает, что инфляция в 2024 году сложилась в пределах прогнозного диапазона в 8–9%. В качестве проинфляционных факторов упоминаются высокий рост цен на услуги, ускорение инфляции непродовольственных товаров и рост устойчивой части инфляции из-за фискального стимулирования. Регулятор отмечает сохранение повышенного внешнего инфляционного давления и возможный перегрев экономики на фоне увеличения краткосрочного экономического индикатора в 2024 году до 6,2% г/г. Нацбанк также указывает на некоторое смягчение совокупных денежно-кредитных условий из-за ослабления тенге, ускорения инфляционных ожиданий и роста фактической инфляции. Поэтому на следующем заседании, 7 марта, будет рассматриваться необходимость ужесточения денежно-кредитной политики, в том числе в рамках обновленных прогнозов.

Центральный банк РФ не проводил заседания по ставке в январе, а ближайшее пройдет 14 февраля.

Долговой рынок Казахстана в январе показал значительный рост доходности в ответ на повышение базовой ставки. Например, доходность гособлигаций со сроком чуть более чем 1,5 года выросла с 12,5% в ноябре до 13,73% в январе. Последний декабрьский аукцион по месячным нотам Национального банка показал доходность в 14,73%, что все еще ниже базовой ставки в 15,25%, но выше уровня декабря в 14,62%. Ставка РЕПО TONIA также показала небольшое увеличение: с 14,44% в конце декабря до 14,58% в конце января.

Инфляция резко ускорилась

Годовая инфляция в январе ускорилась с 8,6 до 8,9%, что стало самым высоким значением с марта 2024 года. В январе наибольший вклад в годовую инфляцию продолжил вносить сегмент платных услуг, который ответствен за 4% (3,74% в декабре) из 8,9% годовой инфляции. За год платные услуги в целом выросли в цене на 13,8%, а среди отдельных наименований сильно увеличились в цене следующие виды платных услуг: холодная вода (+43%), водоотведение (+26%), центральное отопление (+23%), горячая вода (+21%), услуги ж/д транспорта (+19%), электроэнергия (+19%) и услуги связи (+17%).

Инфляция в месячном выражении ускорилась до 1,1% м/м, чего не было с февраля прошлого года. Отметим, что подобный уровень месячной инфляции выше средних значений для января примерно на 40 б. п. Цены на продовольственные товары в январе показали сильный рост – на 1,4%, что на 20 б. п. выше средних значений января за предыдущие десять лет. Основной причиной этого стал рост цен на фрукты и овощи, масла и жиры. Непродовольственные товары показали замедление месячной инфляции относительно декабря с 0,8 до 0,6% м/м.

Резкий рост доходности

На рынке государственных облигаций Казахстана в январе состоялось девять размещений на общую сумму 286 млрд тенге, что на 71% меньше результата прошлогоднего января. В декабре 2024 года размещений не было, а вот в сравнении с малоактивным ноябрем объем размещений вырос в 6 раз. Средневзвешенный спрос на предложение немного снизился: с 223% в ноябре до 196% в январе. Минфину не по всем размещениям удалось продать запланированный или больше запланированного объема бумаг. Отметим продолжение размещений длинных бумаг: было проведено два размещения по облигациям со сроком 12 лет. Доходность по ним составила 13,6% в начале января, а через две недели выросла до 13,89%. В целом же доходность заметно выросла относительно октября и ноября. Средневзвешенная доходность всех размещений в январе достигла 13,76%. Так, за два месяца заметно выросла доходность облигаций со сроком примерно 1,5 года: с 12,5 до 13,73%. К концу января доходность в итоге вплотную подобралась к отметке 14%. Это случилось по 4-летним бумагам, доходность которых достигла 13,98%. Столь высокий уровень доходности в последний раз наблюдался в октябре 2023 года.

Учитывая низкую активность в ноябре, в графике кривой мы совместили октябрьские и ноябрьские размещения. В итоге кривая доходности размещений облигаций показала резкий рост по всей своей длине. Отметим, что форма кривой стала более ровной и имеет все шансы оказаться инверсной в ближайшие месяцы.

Облигации квазигосударственных компаний

В квазигосударственном секторе в январе состоялось лишь два размещения облигаций Казахстанского фонда устойчивости. Общий объем размещений составил 5,2 млрд тенге со сроком погашения примерно полгода. Это было первое размещение КФУ с октября, когда компания привлекла почти 21 млрд тенге. Доходность с тех пор значительно выросла. Если тогда за годовую бумагу просили 13,2–13,3%, то в январе доходность полугодовой облигации КФУ подскочила до 14,9%.

Акции программы «Народное IPO», включая «Казатомпром», Kaspi.kz, КМГ, Air Astana

В январе ГДР «Казатомпрома» на Лондонской фондовой бирже выросли на 1,1%, а цена достигла $38,15. На KASE акции незначительно упали в цене на 1,5%, составив 19 875 тенге. В итоге разница между биржами в цене осталась небольшой, достигнув 0,5% в пользу KASE. Рыночные цены на уран падали четвертый месяц подряд, в январе – на 2,4%, достигнув минимума октября 2023 года. Цена в конце января составила $71,2 за фунт. ETF урановых акций URA, несмотря на это, немного восстановился в цене, на 5,7%, после мощного декабрьского провала. Главной новостью для компании стал выход операционного отчета за 2024 год. «Казатомпром» увеличил объем производства на 10% в 2024 году, однако объем продаж снизился на 14% г/г. В 2025 году компания планирует увеличить производство на 18%, а продажи – на 20%. Среди других новостей отметим выход на проектную мощность СП «Ульба-ТВС» по производству тепловыделяющих трубок в объеме 200 тонн в год. Кроме того, компания получила подтверждение кредитного рейтинга Fitch на уровне ВВВ с прогнозом «стабильный» и право на разведку урана на новом участке месторождения Инкай-Мынкудук. С другой стороны, из-за несвоевременного согласования проектной документации компания приостановила добычу на участке №1 месторождения Инкай в начале года.

Акции «КазТрансОйла» в январе выросли на 2,7%, а цена – с 820 до 842,5 тенге. После бокового движения котировок в течение почти полугода в январе акции наконец-то показали относительно заметное движение. Главной новостью также стал выход производственного отчета по итогам 2024 года. В IV квартале компания транспортировала 11,2 млн тонн нефти (–1,4% к/к и –4,6% г/г). Наиболее заметное годовое снижение наблюдается по перевалке нефти в систему КТК – на 23%. В целом же за 2024 год результаты оказались положительными. Транспортировка нефти выросла на 1,6%, а консолидированный грузооборот нефти – на 3,2% в сравнении с 2023 годом. К тому же компания заявила, что превысила собственные планы по транспортировке нефти в 2024 году. Еще одной новостью в январе стало избрание в правление компании Абая Бейсембаева.

Акции KEGOC в январе показали небольшое падение на 1,1%, достигнув в конце месяца уровня 1511 тенге. Акции после неплохого роста в декабре медленно скорректировались в течение января, а в начале февраля резко упали на больших объемах. С точки зрения новостей январь прошел довольно спокойно для компании. Так же как и в случае с «Казатомпромом», компании присвоен кредитный рейтинг на уровне ВВВ агентством Fitch Ratings, прогноз – «стабильный». Отметим, что это соответствует суверенному рейтингу Казахстана. Производство электроэнергии в стране за декабрь 2024 года показало ускорение темпов роста и составило 11,2 млрд кВт·ч (+4,7% г/г и +10,6% м/м). За весь 2024 год производство выросло на 3,8% г/г, составив 117,9 млрд кВт·ч.

АДР Kaspi.kz в декабре на Nasdaq выросли на 0,4% после двух месяцев падения подряд. В итоге цена достигла $95,1 за штуку, причем в январе котировки в моменте падали до $86,2, что является самым низким значением с февраля 2024 года. На KASE же цена упала на куда более значительные 4,7%. Это увеличило разницу в цене между биржами, и премия на KASE составляет теперь 5,5% в сравнении с Nasdaq. Главной новостью месяца стало официальное завершение приобретения контрольного пакета акций в турецком маркетплейсе Hepsiburada. Напомним, что Kaspi объявил о сделке в середине октября 2024 года. Объявленная сумма покупки 65,41%-ной доли в Hepsiburada составила $1,127 млрд. Также компания анонсировала выход финансового отчета за IV квартал 2024 года. Публикация результатов состоится 24 февраля.

В январе акции «КазМунайГаза» упали на 5,3% после двух месяцев роста подряд и обновления тогда же в январе исторического максимума (16 000 тенге за акцию). В итоге котировки снизились к концу января до 13 840 тенге. Важнейшей новостью месяца и последних нескольких лет является добыча первой нефти на заводе третьего поколения ТШО. После нескольких лет инвестиций и строительных работ ТШО в 2025 году намерен увеличить добычу нефти с 28 до 34,7 млн тонн с дальнейшим ростом до 40 млн тонн в будущем. В январе нефтедобыча уже выросла в 1,5 раза, согласно оперативным данным Reuters. Тем самым стоит ожидать резкого увеличения операционной прибыли и денежных потоков КМГ уже по итогам I квартала. В остальном месяц прошел довольно спокойно для компании в плане новостей. Отметим отказ от статуса маркетмейкера акции сразу двух брокеров – «Фридом Финанс» и BCC Invest.

Акции Air Astana в январе показали заметное снижение на 5% на KASE, достигнув 779 тенге. ГДР на Лондонской фондовой бирже снизились в цене на 1,8%. Тем не менее ценовая разница между акциями и ГДР сократилась до 0,2%. В январе компания не выпускала официальные пресс-релизы. В начале февраля стало известно о завершении программы обратного выкупа акций, который ранее был возобновлен в ноябре – декабре после октябрьской паузы. За декабрь в Казахстане воздушным транспортом было перевезено 1,2 млн пассажиров, что на 25,5% больше результата декабря 2023 года и на 3,3% больше, чем в ноябре. За 2024 год рост пассажиропотока составил 10,6% г/г.