Это шестая публикация в рамках тематической серии, посвященной ежеквартальной оценке экономических настроений казахстанцев на рынке конечного потребления (B2C – Business-to-Customer), без учета крупного бизнеса. Индикатор экономических настроений (ESI – Economic Sentiment Indicator) является опережающим индикатором, в значительной степени основанным на результатах опросов, что позволяет оценивать настроения участников рынка – сторон спроса и предложения – не только на основе событий, произошедших в отчетном периоде, но и с учетом ожиданий бизнеса и населения на краткосрочную перспективу.

Для оценки ESI были использованы результаты опросных исследований «Бизнес-барометр МСБ Казахстана» (ББ МСБ) от исследовательской компании United Research Technologies Group (URTG) и «Потребительская уверенность (CCI) в Казахстане» от Freedom Finance Global (FFG), а также данные официальной статистики. В настоящем выпуске также представлены прогнозы и сценарии развития экономических настроений ESI с учетом обсуждаемых и частично уже введенных изменений в экономическую политику.

Динамика рынка B2C и прогнозы ESI

Доля малого и среднего бизнеса, участвующего в исследовании «Бизнес-барометр МСБ Казахстана» и работающего с населением (B2C), показывает ежеквартальный рост, достигнув в IV квартале 92,7%. Из них около трети функционирует одновременно в трех сегментах – B2C, B2B и B2G. Такая структура опрошенных предприятий подтверждает релевантность нашего подхода, при котором МСБ рассматривается как сторона предложения в контексте оценки экономических настроений в сегменте B2C.

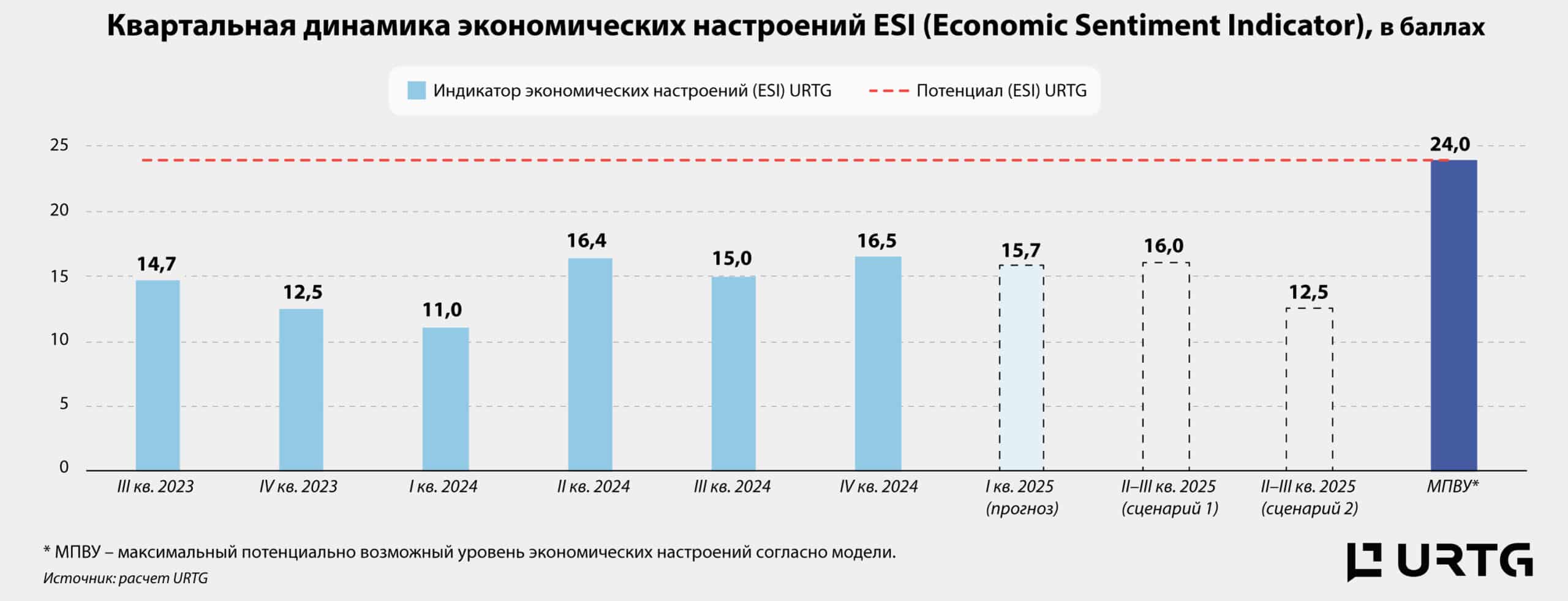

Индикатор экономических настроений ESI по итогам IV квартала увеличился на 1,5 балла – до 16,5 из 24 возможных по методике URTG, что является наилучшим результатом с начала запуска исследования и немного превышает максимум II квартала 2024 года.

В то время как факторы предложения, оцениваемые в рамках исследования через уровни деловых индексов МСБ и дополнительных диффузных показателей, продолжили свой рост, хотя и с ослабленными темпами по сравнению с предыдущими кварталами, факторы спроса, отраженные через индекс потребительской уверенности (CCI) и другие показатели покупательских настроений (такие как динамика потребительских кредитов, депозитов, доходов, ожиданий по безработице, а также инфляционных и девальвационных настроений), продемонстрировали неоднозначную динамику. В некоторых аспектах население проявило высокую чувствительность, при этом сохраняя относительную устойчивость в других.

Заметное замедление темпов роста МСБ и обеспокоенность населения в последние месяцы года были в значительной степени вызваны усилением такого важного проинфляционного фактора, как обесценение национальной валюты. Тем не менее общий рост денежной массы в рассматриваемом периоде – как на стороне предложения (рост внешних источников финансирования и оборотов бизнеса), так и на стороне спроса (увеличение кредитной массы и денежных поступлений населения) – позволил завершить год на позитивной ноте, обеспечив рост товарооборота.

Однако с самого начала 2025 года экономические настроения участников рынка подвергаются серьезному испытанию в связи с заявленным кардинальным пересмотром экономической политики государства, направленным на поиск путей качественного экономического роста и сокращения растущего дефицита бюджета. В центре изменений – пересмотр фискального стимулирования через Налоговый кодекс и стимулирование частных инвестиций в капиталоемкие и социально значимые сферы экономики через либерализацию цен и тарифов.

Обсуждаемое повышение ставки НДС (сначала до 20% без дифференциации, а затем до 0–10–16% с учетом дифференциации) с одновременным снижением порога для ее применения (до 15 млн тенге вместо 78 млн тенге), а также возможные другие изменения налоговой политики, включая частичную отмену льгот (например, сокращение числа ОКЭД, на которые распространяется розничный налог в 4%, с 364 до 40, с сохранением для B2C и исключением для B2B), вызвали острые дискуссии среди представителей бизнеса и экспертного сообщества. Начатый ранее поэтапный рост тарифов на жилищно-коммунальные услуги, отпущенные с 30 января 2025 года внутренние цены на ГСМ, а также предстоящее повышение регулируемых тарифов на пассажирские железнодорожные перевозки, которые могут вырасти на 24% в период с 2024 по 2026 год, постепенно увеличивают давление на расходы участников рынка, что, в свою очередь, создает риск дестабилизации потребительской уверенности и деловой активности.

Таким образом, оптимистичные ожидания участников рынка, озвученные в конце года, могут смениться пессимистичными настроениями. Однако маловероятно, что рынок ощутит влияние обсуждаемых экономических изменений уже в I квартале. В моменте не представляется возможным определить, насколько изменится налоговая нагрузка и ее эффекты на благосостояние населения и бизнеса. Так, правительство ожидает, что скачок цен от повышения НДС будет одномоментным и не превысит 3–3,5% на облагаемые НДС товары, с вероятностью достижения к концу 2025 года – началу 2026 года годовой инфляции в 10–14%. Но также становится понятным, что инфляционные процессы продолжат активно развиваться в ненаблюдаемой части экономики. Немаловажны и внешние факторы, включая (но не ограничиваясь) импорт инфляции и переток других рисков с региональных рынков, а также новых политико-экономических стратегий США на мировой арене. Реакция участников рынка станет очевидной по мере того, как эффекты экономических трансформаций, как внутренних, так и внешних, будут все больше ощущаться в повседневной жизни населения и в деятельности бизнеса.

В связи с этим на графике квартальной динамики индикатора экономических настроений представлены возможные сценарии развития ESI на несколько периодов вперед. В I квартале предполагается оптимистично-реалистичный сценарий, при котором резких изменений в рыночных условиях не ожидается. На стороне поддержки – накопленная денежная масса участников рынка и укрепление курса тенге в связи с налоговой неделей в феврале, что позволит инерционно удерживать уровень оптимизма на рынке B2C, по крайней мере в краткосрочной перспективе. Однако, учитывая традиционное снижение деловой активности в начале года, можно ожидать, что ESI, скорее всего, немного снизится по сравнению с уровнем IV квартала 2024 года, составив 15,7 балла, что больше будет связано с падением настроений МСБ, чем населения. На II–III кварталы представлены два возможных сценария. Несмотря на то, что вступление в силу новой налоговой реформы ожидается с 1 января 2026 года, представляется, что ее эффекты начнут проявляться уже в текущем году, меняя планы и стратегии бизнеса. Первый сценарий – оптимистичный, с уровнем ESI 16 баллов, который может реализоваться при сохранении относительно благоприятных условий налогообложения (дифференциация, отложенный ввод изменений, прозрачность, сохранение части налоговых льгот), удержании валютных и ценовых рисков в умеренных пределах, сохранении покупательской способности населения на прежних уровнях. Второй – пессимистичный, с уровнем ESI 12,5 балла, который возможен при ужесточении налоговой политики, трудностях с удержанием цен и тарифов на социально значимые товары, коммунальные услуги, ГСМ и другое, серьезном ослаблении курса тенге и усилении других проинфляционных факторов, что также снижает покупательскую способность населения.

Рассмотрим, в каком настроении стороны B2C вошли в 2025 год и какова чувствительность спроса и предложения к происходящим в экономической политике страны изменениям.

Экономический рост и деловая уверенность

По итогам 2024 года рыночная стоимость произведенных в стране товаров и услуг показала годовое снижение. Так, по оперативным данным правительства, экономический рост в 2024 году составил 4,8%, что ниже прогноза (5,3%) и результата 2023 года (5,1% в реальном выражении). Оценка Всемирного банка составила 4%, что выше их прогноза (3,4%), основанного на предположении о сдержанном росте нефтегазового сектора и ужесточении фискальной политики. Оба фактора сохраняют актуальность для страны.

За год снизились темпы роста во многих отраслях, за исключением обрабатывающей и горнодобывающей промышленности, сельского хозяйства, транспорта и логистики, а также некоторых других видов услуг. Снижение темпов в торговле было связано с оптовым сегментом (108,6% в 2024 году против 112,8% в 2023 году), в то время как розничный сегмент показал ускорение (109,8% против 107,7%). В результате доля торговли в структуре ВВП выросла до 19,1% (+0,9 п. п. за год).

Анализ поквартальной динамики торговых оборотов без накопления с начала года демонстрирует, что пики темпов роста внутри года пришлись: в розничной торговле – на III квартал (+3,7 раза к II кварталу, до почти 10 трлн тенге, при +20,5% в оптовой, до 11,6 трлн тенге), а в оптовой – на IV квартал (+35% к III кварталу, до 15,7 трлн тенге, при –4,4% в розничной, до 9,5 трлн тенге).

Данные статистики в целом сравнимы с результатами опроса МСБ, поскольку доля малых и средних предприятий в стоимостном выражении в розничной торговле, по данным официальной статистики, составляет 85,4%, а в оптовой – 95,7%. При этом в выборке МСБ с населением работают предприятия не только торговли и услуг, но и промышленности, сельского хозяйства и строительства, хотя и в меньшей степени. Так, наибольшее ускорение деловой активности МСБ пришлось на II квартал (+17,7% за квартал для ИДА сервисного и +8,1% для ИДА производственного), с достижением максимальных значений в III квартале. В IV квартале бизнес продолжил расширяться, но темпы роста значительно упали, особенно в производственных секторах (–10,6% за квартал, до 60,9 пункта), в то время как снижение в сервисных секторах было менее значительным (–8,5%, до 56,6 пункта). В итоге сервисные сектора завершили год с ростом (+11%), оттолкнувшись от низкой базы, в отличие от производственных, где зафиксировано снижение (–5,1%).

В целом за год произошло улучшение условий ведения бизнеса (отображается через Индекс бизнес-барьеров URTG), что представители МСБ связывали с улучшением в таких показателях, как спрос, достаточность запасов (товаров, сырья и материалов) и наем сотрудников. В то же время неоднозначно складывалась ситуация с доступностью внешнего финансирования – ежеквартальное улучшение, наблюдавшееся в середине года, в IV квартале переломило динамику в сторону растущего пессимизма, что более всего было связано с такими секторами, как строительство (значимое усугубление ситуации) и услуги (не так значительно). Сервисные компании (торговля и услуги) в течение года указывали на существенность арендных платежей в структуре затрат, с ростом их давления в IV квартале в торговле, промышленности и строительстве.

С улучшением условий ведения бизнеса также наблюдается рост условной маржинальности, хотя ее коэффициент все еще остается ниже 1 (услуги – 0,84, строительство – 0,83, торговля – 0,82, промышленность – 0,79 и сельское хозяйство – 0,73). К концу года несколько уменьшился разрыв между частотой роста закупочных цен и цен реализации. Если в июне 65% из 500 опрошенных представителей МСБ отметили рост закупочных цен, а 50,2% – рост цен реализации, то в декабре эти показатели составили 59,1 и 46,8% соответственно. Это свидетельствует о том, что компаниям все чаще удавалось перекладывать бремя растущих затрат на конечных потребителей, что отразилось на росте месячной и годовой инфляции в конце года.

О том, что рост цен в IV квартале ускорился, можно судить и по данным БНС, согласно которым индексы цен в большей части секторов экономики росли как квартально, так и в годовом выражении. Более всего росли цены в обрабатывающей промышленности и на потребительские товары и услуги. Выросли расходы юридических лиц на услуги, особенно значимо в годовом выражении на связь и интернет. Более сглаженно цены росли в строительстве и оптовых продажах. А наблюдаемое снижение индексов цен на продукцию сельского хозяйства и горнодобывающей промышленности может указывать на снижение рентабельности, с ростом потребности во внешнем финансировании/субсидировании. Все это в совокупности закладывает основу для будущего витка цен на товары конечного потребления, и это еще без учета изменений в налоговой политике и либерализации цен на основные факторы производства.

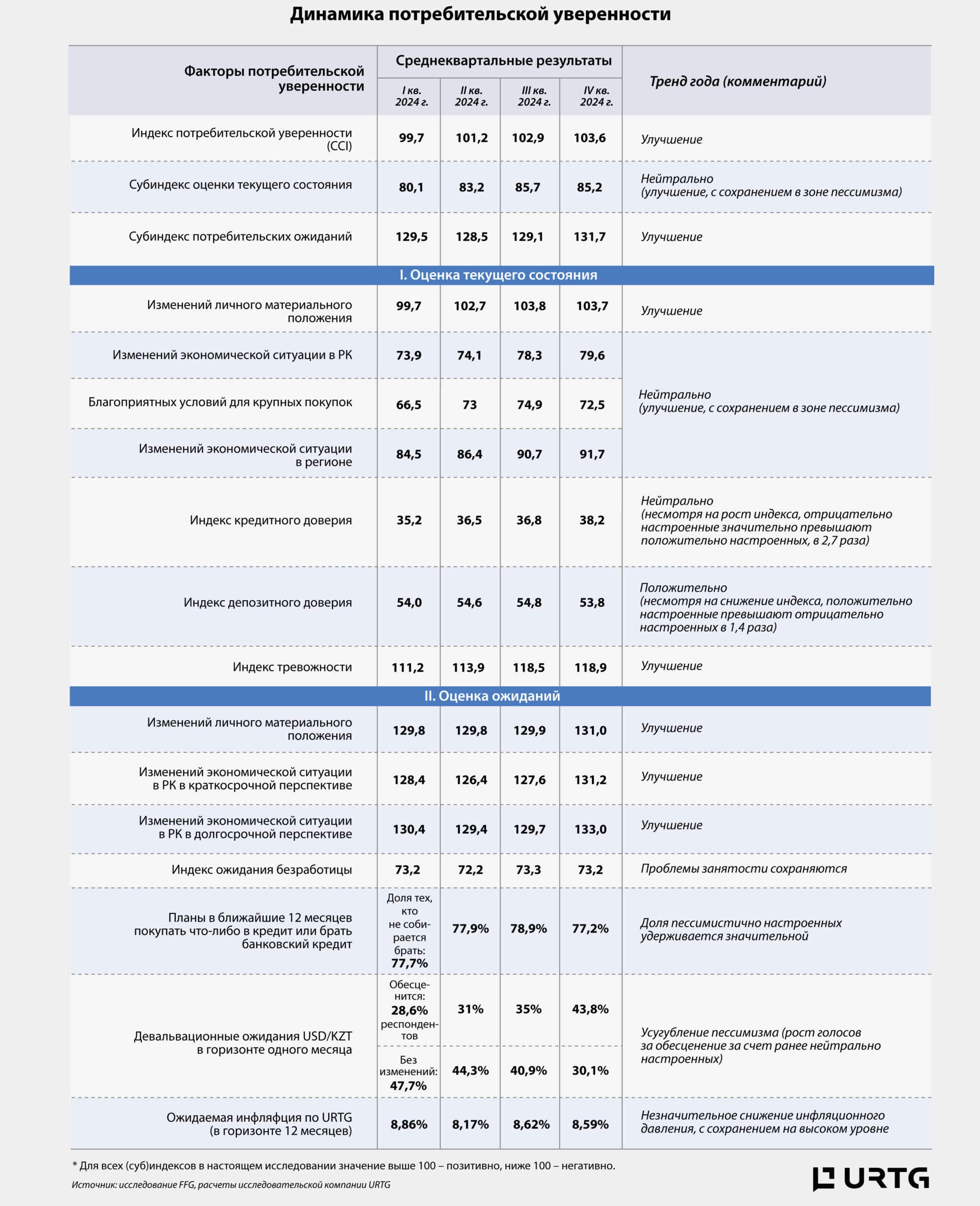

Потребительская уверенность. Курс тенге и инфляция

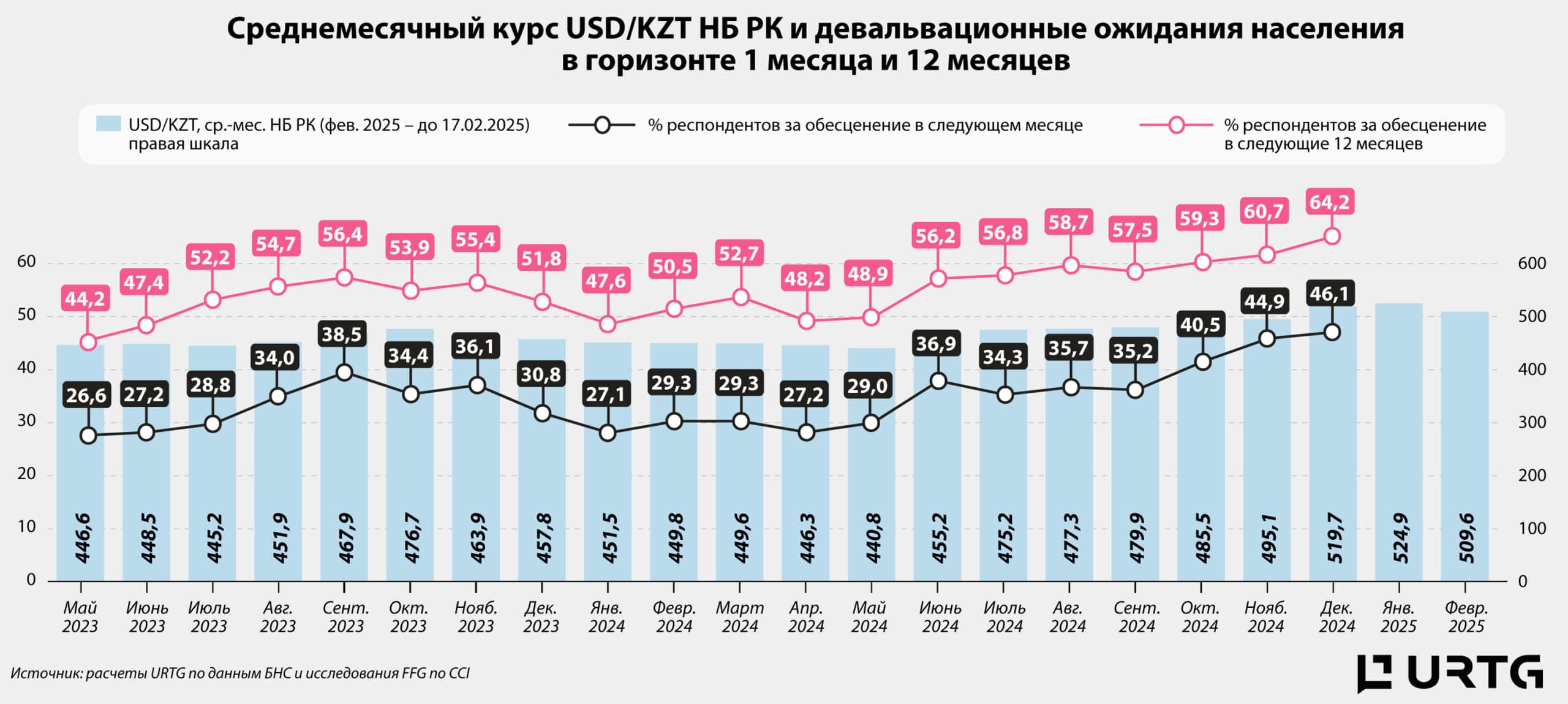

Со своей стороны потребители при рассмотрении динамики индекса потребительской уверенности (CCI) в квартальном срезе демонстрировали постоянное улучшение, с достижением в IV квартале уровня 103,6 пункта (+3,9 пункта к I кварталу 2024 года). И это второй за всю историю обзоров (с ноября 2022 года) уровень после IV квартала 2023 года, когда CCI доходил до 105,6 пункта. Вероятно, результат IV квартала 2024 года мог быть лучше, если бы не сильное волнение, которое испытали потребители в связи с ростом валютных рисков.

Резко начавшееся обесценение курса национальной валюты, с пробитием психологической отметки в 500 USD/KZT и ростом панических настроений во второй половине ноября, привело к высокой волатильности CCI в последние месяцы года. Так, уровень CCI в ноябре упал до 101,3 пункта (–3,2 пункта к октябрю), практически откатив настроения респондентов до паводковой весны. В декабре, несмотря на то что волатильность курса тенге еще больше увеличилась (в среднем за месяц, по данным НБ РК, обесценение составило –5% м/м, до 519,7 USD/KZT, против –2% м/м в ноябре, до 495,1 USD/KZT), население, отойдя от панических настроений, показало восстановление потребительской уверенности (+3,5, до 104,8 пункта). Согласно опросу, уверенность населения в декабре была поддержана ростом позитивных ожиданий на ближайшую перспективу (+2,4, до 134,4 пункта), а также некоторым восстановлением доверия к экономической политике государства (+2,5, до 79,3 пункта) и ростом благоприятных условий для крупных покупок (+4,1, до 74 пункта). При этом, как видно, последние два показателя продолжают сохраняться в зоне значительного пессимизма (ниже 100 пунктов), указывая на неблагоприятную обстановку среди большей части населения. Другими словами, можно говорить о том, что всплески и падения потребительской уверенности по большому счету связаны с временными явлениями, а не фундаментальными, такими как рост доходов и качество жизни населения. Это, в свою очередь, может стать триггером будущих неблагоприятных изменений в потребительской уверенности.

Таким образом, опросы населения и бизнеса демонстрируют, что в IV квартале спрос рос вне зависимости от фактического роста потребительской инфляции и инфляции издержек. Одна из причин – это снижение наблюдаемой (ощущаемой по URTG) населением инфляции, хотя размер последней остается значительно превалирующим над уровнем официальной инфляции. Так, при некотором росте в IV квартале среднеквартальных значений фактической инфляции (+0,1 п. п. за квартал, до 8,5%) и оценок экспертного сообщества (+0,4 п. п., до 8,4%) население, напротив, показало некоторое улучшение в восприятии цен, как текущих (ощущаемая инфляция по URTG: –0,4 п. п., до 10,9%), так и будущих (ожидаемая инфляция по URTG: 8,6%, без изменений за квартал).

Уверенность в завтрашнем дне: финансовые потоки и доходы населения

В целом за год и в частности в IV квартале в стране увеличился объем денежной массы, как в обращении, так и на депозитах. Так, вклады населения на 1 января составили 24,5 трлн тенге (+9,8% за квартал и +20,3% за год). Наиболее активный прирост в IV квартале (+19,5% при годовом росте в +12,3%) произошел в объемах переводимых депозитов населения в тенге (показатель, отслеживаемый в рамках анализа экономических настроений ESI) – до 2,4 трлн тенге.

Росли и объемы кредитования, которые на 1 января по МСБ составили 9,3 трлн тенге (+19,9% за год), или 61% от всего портфеля кредитов бизнесу. Наиболее активный рост пришелся на IV квартал (+10,2% к 1 октября). Кредиты населению выросли до 20,7 трлн тенге (+23,9% за год), в структуре которых продолжила расти доля потребительских кредитов (+4,8 п. п., до 66,6%) с одновременным сокращением долей ипотечных и прочих кредитов.

Результаты опроса демонстрируют, что население в конце года несколько повысило готовность в ближайшие 12 месяцев покупать что-либо в кредит или брать банковский кредит (19,7% опрошенных, что является наилучшим показателем за весь 2024 год, но ниже IV квартала 2023 года). В то же время доля не готовых к кредитам сохраняется превалирующей (77,3%). Другой показатель – индекс крупных покупок CCI – сохраняется в зоне пессимизма (ниже 100 пунктов) и в IV квартале снизился до 72,5 пункта (–2,4 пункта), что является наименьшим за последние три квартала значением. Это указывает на то, что население не готово брать кредиты именно на крупные покупки, но вынуждено брать на товары и услуги текущего потребления, включая рассрочки. Респонденты на протяжении года указывали на наличие финансовых трудностей (нехватка денег, долги, кредиты, низкие зарплаты и стипендии), которые еще больше возросли во втором полугодии (+4,8 п. п к первому полугодию, до 28,3% в рамках множественных ответов 3600 опрошенных в каждой волне исследования), несмотря на улучшение статистических показателей в части доходов и занятости.

Таким образом, можно говорить о том, что потребность в заемных средствах связана с низкими или значительно запаздывающими относительно инфляционных процессов доходами населения. Так, выросла доля домашних хозяйств и населения в них, имеющих доходы ниже величины прожиточного минимума, с достижением 5,4% от всего населения в III квартале (последние имеющиеся данные), что выше предыдущего квартала на 0,3 п. п. и 2023 года на 0,2 п. п.

Также с ростом номинальных доходов населения их реальная стоимость сильно отстает в росте, особенно в годовом выражении, со спредом между индексами номинальной (110,5) и реальной (101,8) заработных плат в 8,7 п. п. Правда, ситуация в IV квартале стала выглядеть значительно лучше, с сокращением спреда до 2 п. п. (111,4 и 108,9, соответственно). Одновременно с этим довольно большой процент населения (порядка 45%, по данным за III квартал) имеет среднедушевой месячный доход, не превышающий уровня минимальной заработной платы (2024-й: 85 тыс. тенге), которая сохранена в том же размере на 2025 год. И только 5,9% населения имеют среднедушевой доход свыше 200 тыс. тенге.

В III квартале денежные расходы на душу населения составляли 295,9 тыс. тенге, из которых почти 92% приходилось на потребительские расходы, включая продовольственные (54,5%) и непродовольственные (26,1%) товары, а также платные услуги (19,4%). Большая часть оставшихся расходов приходилась на погашение кредита и долга (6,3%).

Таким образом, сдержанный рост реальной покупательской способности населения указывает на то, что драйверами потребительского спроса в последние месяцы года по большей части стали потребительские кредиты, которые показали наиболее значимый прирост в III квартале (+10,8% к 1 июля). Это также совпало с высоким ростом розничного товарооборота в III квартале. В IV квартале рост потребительских кредитов несколько замедлился (+7,1% за квартал), как и розничная торговля.

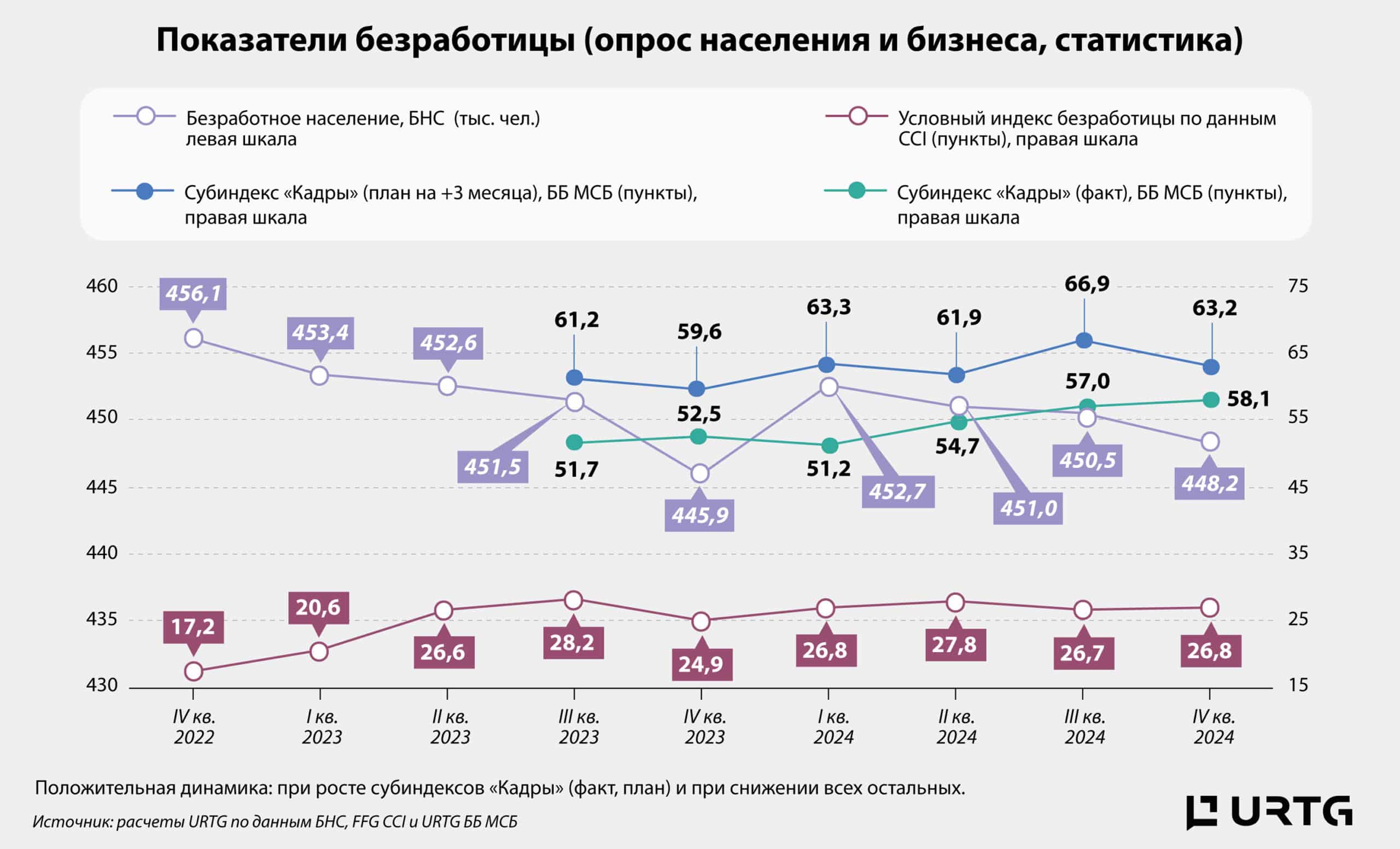

Новые рабочие места vs ожидания безработицы

Согласно результатам опроса, население за год стало больше беспокоиться о безработице, с ростом доли ожидающих увеличения безработицы до 40,9% (+0,6 п. п. относительно среднего 2023 года) при сокращении доли ожидающих снижения до 14,2% (–0,2 п. п.). Также на рост неуверенности населения указывает резкое увеличение в конце года доли респондентов, затруднившихся с ответом (ноябрь – 12,9% и декабрь – 11,3%), с одновременным сокращением доли считающих, что размер безработицы не изменится, до самого низкого показателя за последние два года (–2,4 п. п., до 34%).

На фоне снижения уверенности населения официальная статистика и опрос МСБ показали обратную картину. Так, по данным БНС, на протяжении последних трех кварталов наблюдалось сокращение количества безработных, с наибольшим темпом сокращения в IV квартале (–0,5% за квартал, до 448,2 тыс. человек). Со своей стороны представители МСБ также заявляли о расширении штата на протяжении последних трех кварталов, с достижением максимального за последние полтора года фактического значения субиндекса «Кадры» (входит в расчет Индекса деловых настроений URTG, включающего изменения за последние три месяца (факт) и предстоящие три месяца (ожидания) в IV квартале до 58,1 пункта (+1,1 пункта за квартал). Наибольшее расширение персонала наблюдалось в II квартале 2024 года (+3,5 пункта).

Таким образом, можно говорить о том, что на ожидания населения по безработице прямое воздействие оказали девальвационные процессы, наблюдавшиеся в последние два месяца года, а не фактическая ситуация, связанная с ростом занятости и размером заработных плат. Снижение ожиданий бизнеса по расширению штата на I квартал 2025 года (–3,7, до 63,2 пункта) может быть связано как с ростом конъюнктурных рисков (валютные, спрос), так и с достаточной укомплектованностью штата и контролем за фондом оплаты труда.