Почему бюджет Казахстана недополучает НДС

В прошлом году налоговые поступления в казну были заметно ниже плана. Чтобы сбалансировать бюджет, правительству РК пришлось увеличить объем изъятий из Нацфонда, одновременно с этим к концу 2024-го был пересмотрен годовой план по поступлениям корпоративного подоходного налога (КПН) и налога на добавленную стоимость (НДС) в сторону уменьшения. Kursiv Research выяснял, почему в прошлом году бюджет недобрал 2,2 трлн тенге НДС от плана.

Из каких элементов состоит налоговая реформа – 2025

В дискуссии вокруг налоговой реформы бизнес и эксперты сконцентрировались на размере ставки НДС. На инициативу разработчиков из правительства повысить ставку с действующих 12% до 20% многие неправительственные спикеры отвечали предложением ничего не менять. Действующий глава государства Касым-Жомарт Токаев разрешил спор, предложив компромисс – предусмотреть дифференцированные ставки для отдельных отраслей, а общеустановленную сделать ниже заявленного правительством уровня.

В итоге в мажилис поступил проект поправок, в котором предлагается увеличить общеустановленную ставку НДС до 16%, ставка в 10% предлагается для сферы здравоохранения, производители сельхозпродукции будут освобождены от уплаты этого налога.

Размер ставки – лишь часть налоговой реформы, причем, если смотреть на ситуацию в долгосрочной перспективе, не самая важная. Повышение ставки вызовет непродолжительный всплеск инфляции, однако после повышения уровня цен значение ставки серьезного влияния на макроэкономическую ситуацию оказывать уже не будет.

Независимые экономисты и просто блогеры, критикуя реформу, упустили из виду наиболее важную ее составляющую – поправки, направленные на возвращение в орбиту налогообложения той части бизнеса, которая, воспользовавшись льготными режимами и преференциями, легально ушла от уплаты НДС. По оценкам правительства, только 4% предприятий платят НДС, поскольку многие компании искусственно дробят бизнес. Например, в 2021 году потери доходов только от льгот по НДС и КПН составили 11% ВВП.

Кабмин изначально предлагал целый комплекс мер, направленных на сокращение льгот, которые вводились для стимулирования инвестиций и экономической активности, однако на практике просто сузили налоговую базу. Было предложено снизить порог оборота, после которого предприниматель (бизнес) обязан встать на учет по НДС, – с нынешних 20 тыс. МРП (78,6 млн тенге) до 3,8 тыс. МРП (15 млн тенге).

Также было предложено сохранить такой спецрежим (СНР), как розничный налог. Этот СНР предусматривает более мягкие условия для субъектов бизнеса, работающих напрямую с домохозяйствами, но с некоторыми корректировками. Сейчас этот налог взимается, если доход не превышает 600 тыс. МРП (2,3 млрд тенге, или $4,7 млн по текущему курсу); для физлиц ставка не более 4%, для юрлиц – 8%; уплата розничного налога освобождает предпринимателя (фирму) от НДС. Но кабмин планировал сократить количество видов экономической деятельности (с нынешних 364 до 40 ОКЭД), на которые распространяется СНР розничного налога, а также снизить порог годового дохода до 48 тыс. МРП (или 177,5 млн тенге).

По расчетам правительства, инициатива по снижению порога оборота до 3,8 МРП, после которого субъект предпринимательства обязан встать на учет по НДС, увеличивала количество плательщиков НДС с текущих 102 тыс. до 394 тыс. Коррекция СНР розничного налога должна была вывести на орбиту налогообложения дополнительные 16 тыс. субъектов бизнеса. Ключевая идея этих изменений была в том, чтобы разрушить систему, когда субъекты предпринимательства дробились и легально уходили от уплаты НДС. В такой ситуации не работает механизм зачета НДС, то есть плательщик просто не может уменьшить сумму выплат на сумму НДС, которая была ранее оплачена его поставщиком.

Законопроект ушел в мажилис 20 февраля. Его разработчик, Министерство национальной экономики РК, ограничился сухой информацией на своем сайте, без деталей – какие поправки в итоге были предложены к рассмотрению депутатов. Известны три предложения: повышение ставки НДС до 16%, пониженная ставка для отдельных отраслей, снижение порога для обязательной постановки на регистрационный учет по НДС (до 3,8 тыс. МРП, ограничение СНР упрощенной декларации – он будет доступен исключительно для сегмента В2С).

Если, как и в случае со ставкой, пакет поправок, направленных на кардинальное сжатие системы льгот и преференций, был компромиссно урезан, то смысл налоговой реформы будет утерян. Как показывают данные 2024 года, рекордный за последние пять лет разрыв между ожидаемым доходом от НДС и полученной суммой, по всей видимости, сложился из-за льгот и преференций, объем которых увеличивается с ростом экономики.

Как экономический цикл влияет на налоговую базу

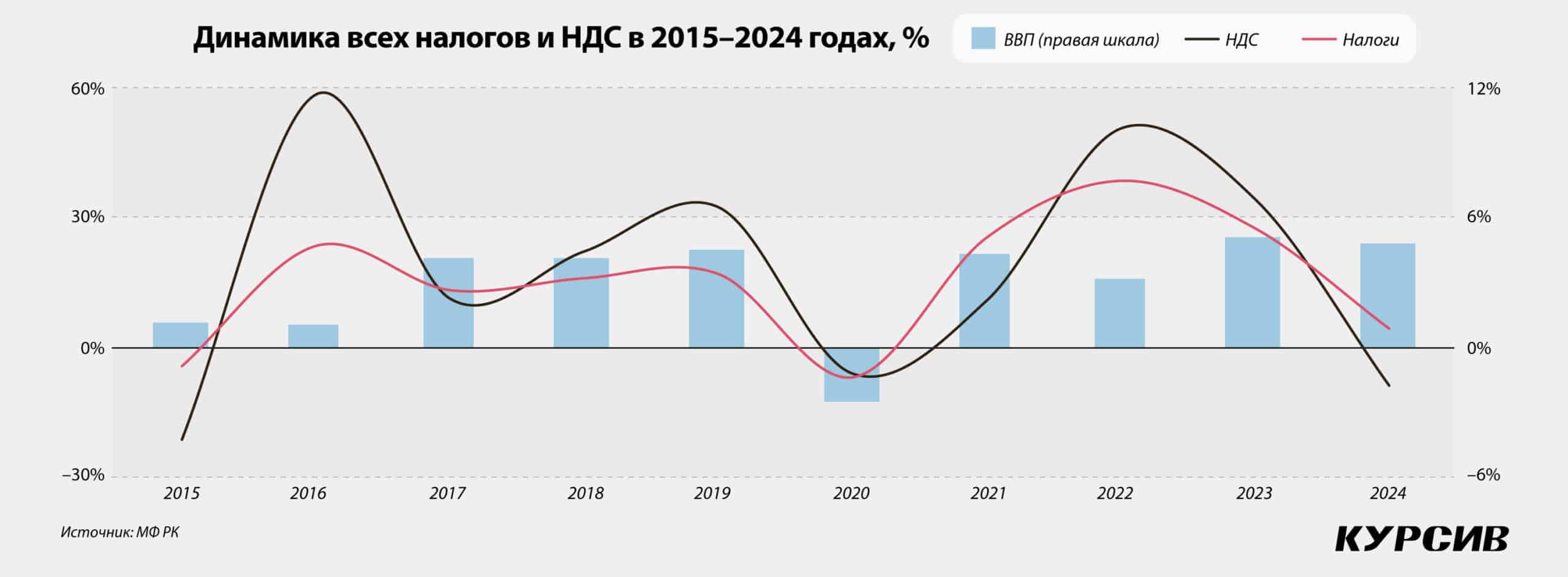

Для Казахстана важность НДС – налога на потребление большинства товаров и услуг, взимаемого с добавленной стоимости продукта на каждом этапе производства и распределения, – очевидна. НДС генерирует наибольшую часть налоговых поступлений в госказну, порядка 26,4% в среднем за последние десять лет, и это ровно на 2 процентных пункта больше доходов от корпоративного подоходного налога (КПН).

Обычно величина налоговых доходов зависит от ситуации в экономике. В растущей экономике увеличивается производство, повышаются зарплаты, бизнес получает больше прибыли, соответственно, расширяется налоговая база. Рецессия запускает обратный процесс.

За последние десять лет поступления от НДС сокращались трижды. Из них два раза в экономический кризис. К началу 2015-го нефтяные цены упали вдвое, спустя восемь месяцев первый президент РК Нурсултан Назарбаев назвал развернувшийся в стране кризис секторальным. Хотя экономика Казахстана по итогам того года прибавила 1,2%, он объективно считается кризисным: в предыдущие пять лет экономика РК росла куда быстрее, увеличиваясь в среднем на 6%. На этом неблагоприятном фоне поступления НДС сократились на четверть. Слабее бил по госбюджету кризис 2020-го, вызванный карантинными ограничениями в пандемии COVID-19. Тогда экономика Казахстана просела на 2,5%, поступления от НДС сократились на 6%.

Из этой картины выбиваются итоги 2024-го. Экономика Казахстана в прошлом году, согласно предварительной оценке правительства, выросла на 4,8%. Внешний фон также был благоприятным: нефтяные цены упали, но не так чтобы очень сильно. Однако экономический подъем не способствовал увеличению поступлений НДС.

Какие прогнозы сошлись с фактическими результатами

Доходы от НДС поступают в республиканский бюджет, его прогнозируют, формируют и им распоряжаются центральные органы власти. У местных органов власти (акиматов) собственные бюджеты. Республиканский и местные бюджеты вместе образуют централизованный денежный фонд (без учета взаимопогашаемых операций между ними), его еще называют государственным бюджетом.

В конце каждого года правительство представляет законопроект республиканского бюджета на предстоящий период. Пояснительная записка к нему содержит прогнозные параметры, исходя из которых кабмин оценивает объем налоговых поступлений. Разработчики, планируя бюджет на 2024 год, опирались на базовый сценарий, его прогнозные параметры – динамика ВВП, ИФО по отдельным отраслям, объем экспорта и импорта, мировая цена на нефть – оказались близки к реальности.

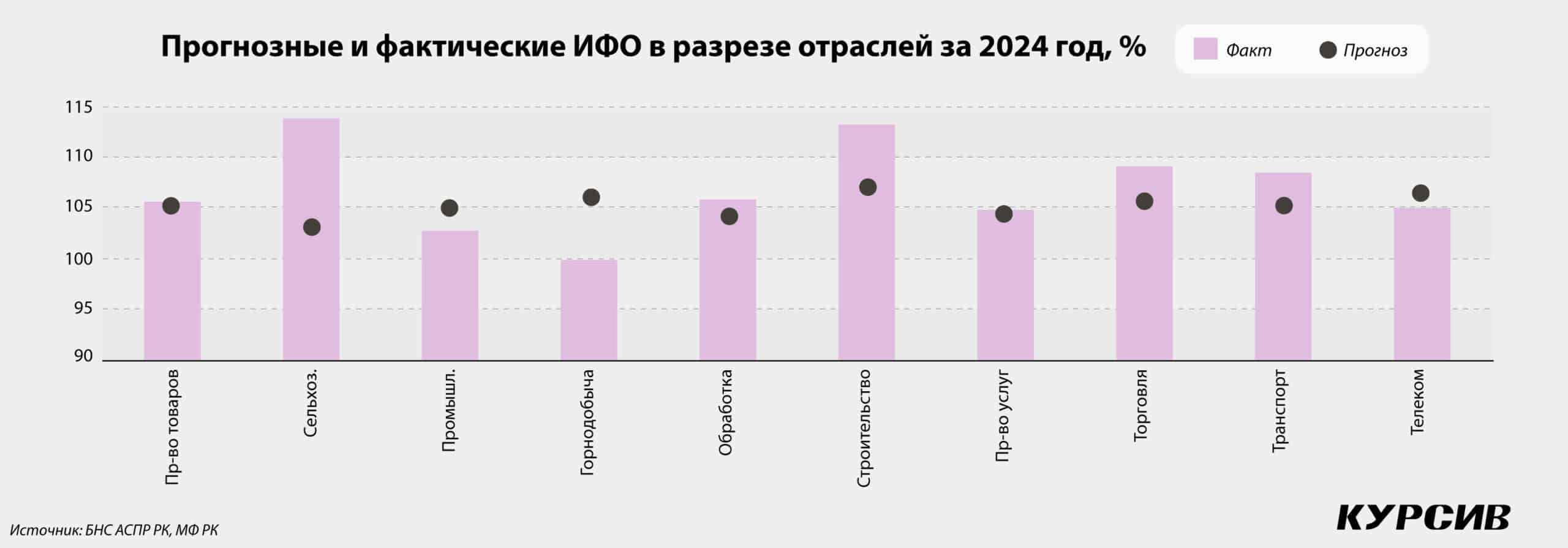

По предварительным данным БНС АСПР РК, номинальный объем ВВП страны по итогам 2024-го достиг 135,3 трлн тенге (против прогнозных 135 трлн тенге). Экономика в реальном выражении выросла на 4,8%, или всего на 0,5 п. п. меньше прогнозного таргета.

Производство товаров увеличилось на 5,6%, или на 0,6 п. п. больше, чем ожидалось. Сектор мог показать куда более высокие темпы роста, но горнодобыча по итогам года просела на 0,2%, или оказалась меньше прогноза на 6,1 п. п. Это произошло под влиянием двух факторов. Во-первых, на 2025 год был перенесен запуск ПБР на Тенгизе. Во-вторых, на Кашагане и Карачаганаке производились плановые и внеплановые ремонтные работы. Поэтому в прошлом году нефтедобыча снизилась до 87,6 млн тонн. Потери компенсировали обработка (+5,9%), строительство (+13,1%) и торговля (+9,1%), в которых реальный рост оказался выше прогнозов.

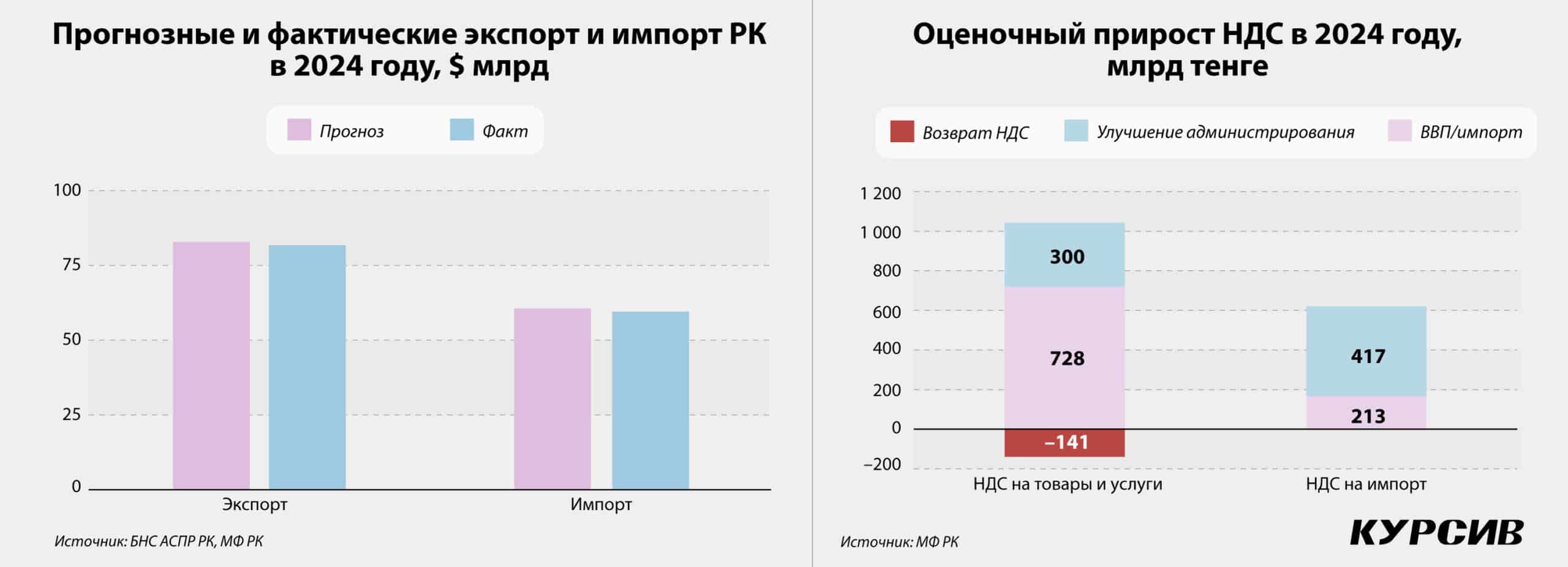

Снижение нефтедобычи не помешало казахстанским нефтяникам экспортировать больше нефти, чем в 2023 году. Несмотря на незначительное снижение мировых цен за баррель Brent (с $82,6 в 2023 году до $80,2 по итогам 2024-го; причем разработчики бюджета опирались на прогнозную цену в $80), казахстанское черное золото чуть подорожало на внешних направлениях. И это позволило казахстанским нефтяникам нарастить экспортную выручку. Мировые рынки также благоприятствовали урану и меди, неизменно входящим в топ-10 крупнейших экспортных товаров РК. Как результат, фактический объем экспорта товаров из Казахстана по итогам 2024-го составил $81,6 млрд (против прогноза в $83,1 млрд). Фактический объем импорта – $59,8 млрд – немного не дотянул до прогноза ($60,7 млрд).

Почему бюджет РК по итогам 2024 года недополучил 2,2 трлн НДС

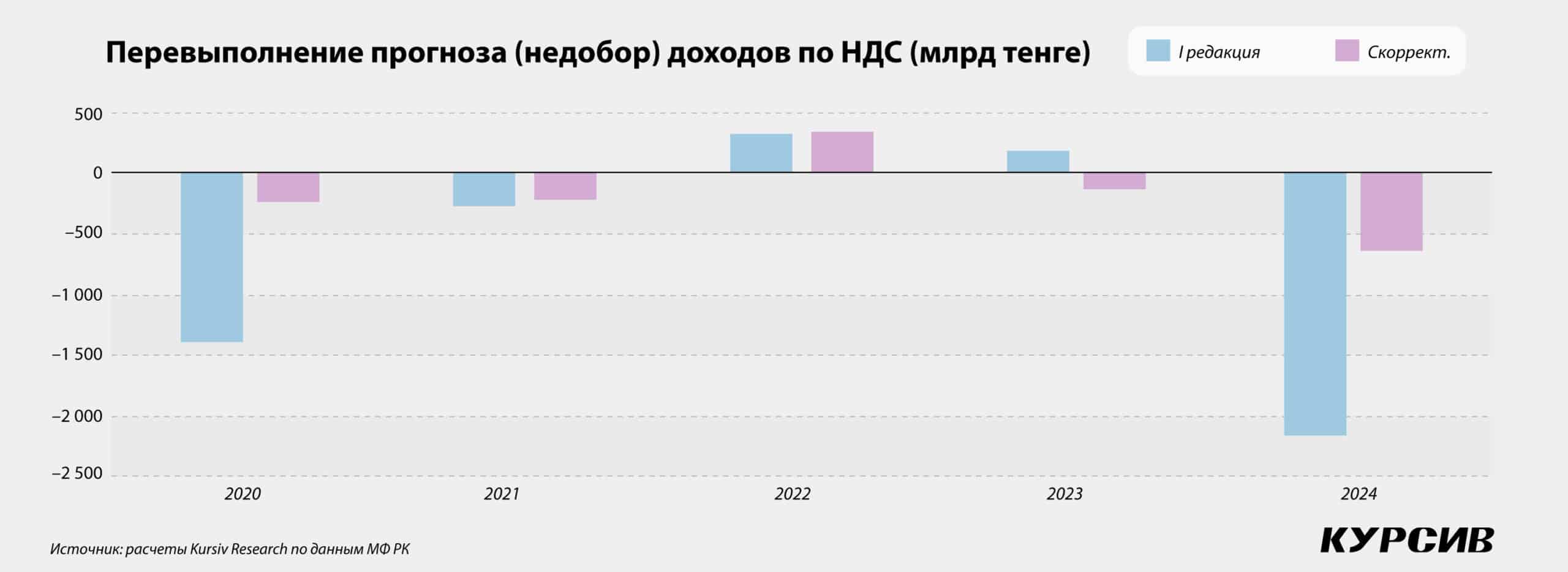

Несмотря на общий экономический подъем, разрыв между ожидаемым доходом от НДС и полученной суммой достиг максимального за последние пять лет уровня. В 2024 году казахстанским налоговикам удалось собрать 5,2 трлн тенге НДС, то время как доходы ожидались в размере 7,3 трлн тенге (согласно первой редакции «О республиканском бюджете на 2024–2026»). Отрицательный разрыв в 2,2 трлн тенге обошел предыдущий антирекорд, зафиксированный в 2020 году (–1,4 трлн тенге).

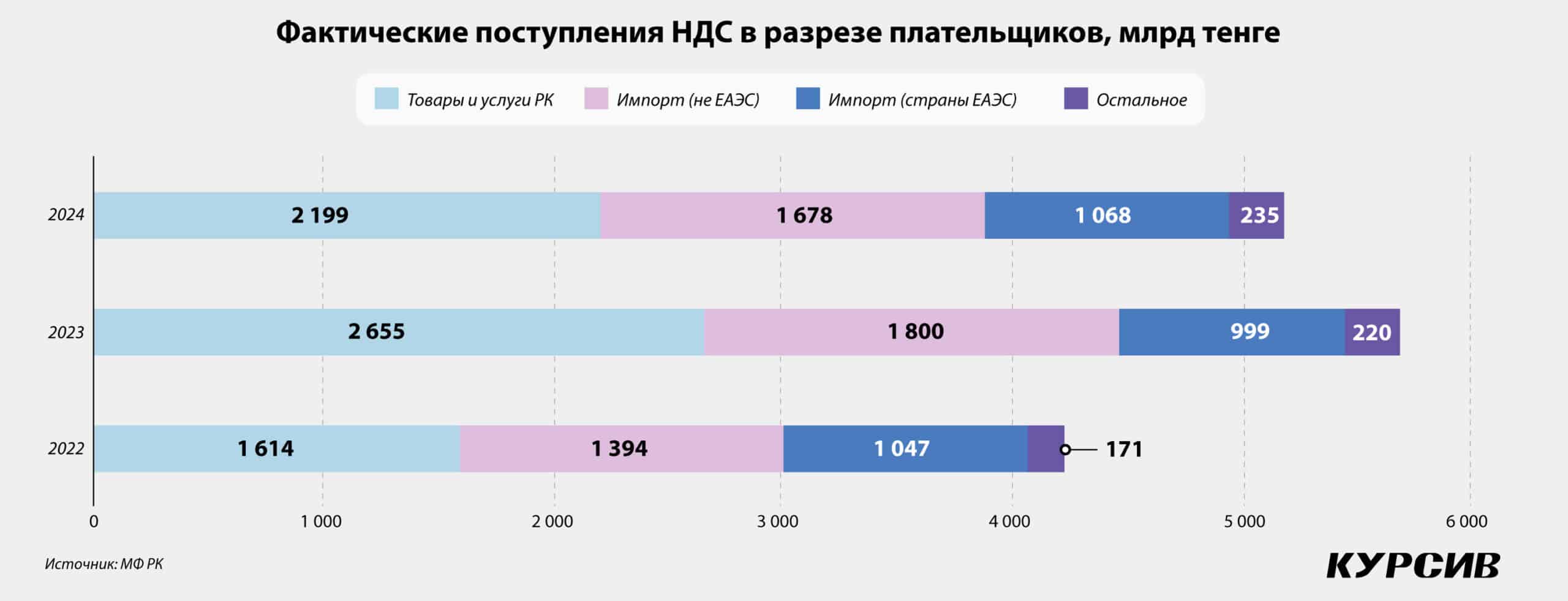

Минфин РК последние три года публикует статистику доходов от НДС в разбивке по источникам поступлений. Наибольший объем доходов генерирует НДС на товары, импортированные в Казахстан. В 2024 году поступления от НДС на импорт составили 2,7 трлн тенге, или на 29% меньше, чем было запланировано в первой редакции РБ-2024. В абсолютных значениях разрыв достиг 1,1 трлн тенге.

Хотя государственные экономисты, разрабатывая РБ-2024, напротив, закладывали увеличение поступлений от НДС на импорт до 3,9 трлн тенге, или на 630 млрд тенге (к оценочному уровню 2023-го). Причем большая часть дополнительной суммы приходилась на улучшение налогового администрирования, порядка 417 млрд тенге. Ожидаемое увеличение импорта (на фоне экономического роста) должно было дать еще 214 млрд тенге.

В прошлом году поступления от НДС на товары и услуги, которые были произведены или оказаны в Казахстане, снизились до 2,2 трлн тенге. Это на 30,1% меньше, чем было запланировано в первой редакции РБ-2024. В абсолютных цифрах отрицательный разрыв достиг 945 млрд тенге.

В первой редакции РБ-2024 было заложено увеличение поступлений на дополнительные 888 млрд тенге (к оценочному уровню по итогам 2023-го). Прирост складывался за счет расширения налогооблагаемой базы, поскольку прогнозировался экономический рост, и улучшения налогового администрирования (+728 млрд тенге и +300 млрд тенге); одновременно с этим прирост убавлялся на прогнозируемый размер возврата НДС (–141 млрд тенге).

Поступления от НДС в прошлом году составили 5,2 трлн тенге – на 2,2 трлн (или на 29%) меньше, чем планировали; и меньше на 495 млрд (или на 9%), чем было собрано в 2023 году. Если допустить, что экономический рост и достижение планового объема импорта в прошлом году все-таки принесли бюджету дополнительные 942 млрд тенге (+728 млрд и +214 млрд), тогда основные потери из 1,1 трлн тенге пришлись на ухудшение налогового администрирования и сужение налоговой базы из многочисленных льгот и преференций, объем которых увеличивается с ростом экономики.