Содержание:

Как в Казахстане проводили дедолларизацию?

Как базовая ставка повлияла на ставки по вкладам бизнеса и населения?

Каков предел дедолларизации?

Добившись заметных успехов в дедолларизации в последние 10 лет, Нацбанк РК приблизился к пределу эффективного действия применяемых инструментов. Сдвинуться дальше не получается даже при действующей достаточно жесткой ДКП. Как базовая ставка и другие инструменты регулятора влияли на уровень долларизации депозитов – в обзоре Kursiv Research.

Как в Казахстане проводили дедолларизацию

Меры по дедолларизации сбережений компаний и домохозяйств – важная часть политики казахстанского монетарного регулятора.

«Долларизация снижает эффективность денежно-кредитной политики, так как изменение базовой ставки оказывает ограниченное влияние на сберегательные и инвестиционные решения, а также на инфляцию вследствие относительно низкой тенговой денежной массы, на которую оказывается воздействие через инструменты денежно-кредитной политики, – указано в действующей Стратегии денежно-кредитной политики. – Кроме того, высокий уровень долларизации увеличивает риски финансовой системы страны (кредитный риск, валютный риск, процентный риск, риск неплатежеспособности заемщиков, риск потери ликвидности и другие), ограничивает кредитование в национальной валюте вследствие доминирования валютных средств в базе фондирования».

Комплекс мер по дедолларизации вкладов населения и корпоративного сектора в Казахстане начали системно применять после перехода на инфляционное таргетирование в конце 2015 года, когда доля инвалютных депозитов в банках РК превысила 70%.

В Стратегии по ДКП эксперты Нацбанка указывают: «Для повышения роли тенге в экономике и перетока инвесторов в национальную валюту важным является обеспечение низкого уровня инфляции. Для более эффективного достижения ценовой стабильности Казахстан перешел инфляционное таргетирование (ИТ) в сочетании с гибким обменным курсом».

Со времени перехода на ИТ долларизация вкладов сократилась с 79% в декабре 2015 года до 21% в декабре 2024-го. Насколько эффективно влияли на этот процесс свободное плавание тенге и инфляция – вопрос спорный.

С момента официального перехода тенге к свободному плаванию в нынешнем году исполняется 10 лет. И все это время к Нацбанку, который на валютном рынке одновременно выступает и со стороны предложения валюты (продавая доллары из Нацфонда в интересах Минфина, с недавних пор – зеркалируя продажи золота), и со стороны спроса (приобретая доллары в активы Единого накопительного пенсионного фонда) сохраняются вопросы относительно того, насколько свободно плавает обменный курс тенге.

Средний уровень потребительской инфляции в 2011–2015 годы составил 6,5% в год, в следующие пять лет (2016–2020) – 8,2%, а всего за период 2016–2024 – 9,6%. О большей ценовой стабильности в десятилетие после перехода к ИТ говорить не приходится.

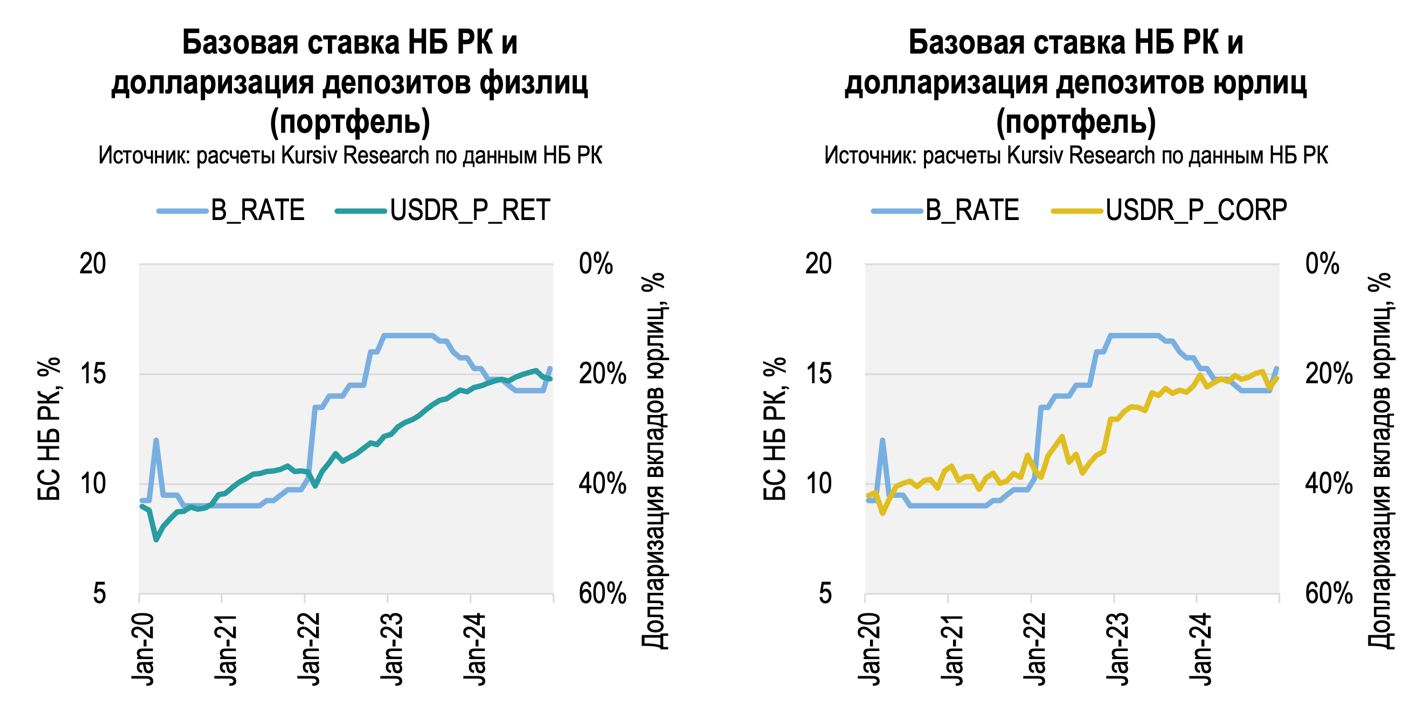

Куда более эффективной оказалась другая мера. В Стратегии ДКП отмечается, что для снижения долларизации депозитов с сентября 2019 года Казахстанским фондом гарантирования депозитов (КФГД) «совершенствуется механизм регулирования ставок по депозитам населения, в соответствии с которым размеры предельных ставок по несрочным депозитам, а также срочным и сберегательным депозитам с короткими сроками устанавливаются в зависимости от базовой ставки НБ РК, по долгосрочным вкладам – в зависимости от рыночных значений». Доля тенговых срочных и сберегательных депозитов в системе в августе 2019 года находилась на уровне 52%, в декабре 2024-го – 79%. Иными словами, ставки по основной массе тенговых вкладов населения привязывались к значению базовой ставки.

Механизм рекомендованных ставок действовал с 2008 года. Но именно комбинация с привязкой ставок тенговых вкладов к базовой ставке и жесткой фиксации ставок по инвалютным депозитам на минимальном уровне дала дополнительное ускорение процессу дедолларизации вкладов населения. Так, с августа 2019-го по декабрь 2024-го доля инвалютных депозитов физлиц упала с 48 до 21%.

С марта 2025 года КФГД полностью отказался от регулирования ставок по тенговым вкладам, но оставил за собой возможность регулировать ставки по инвалютным депозитам населения.

Как базовая ставка повлияла на ставки по вкладам бизнеса и населения

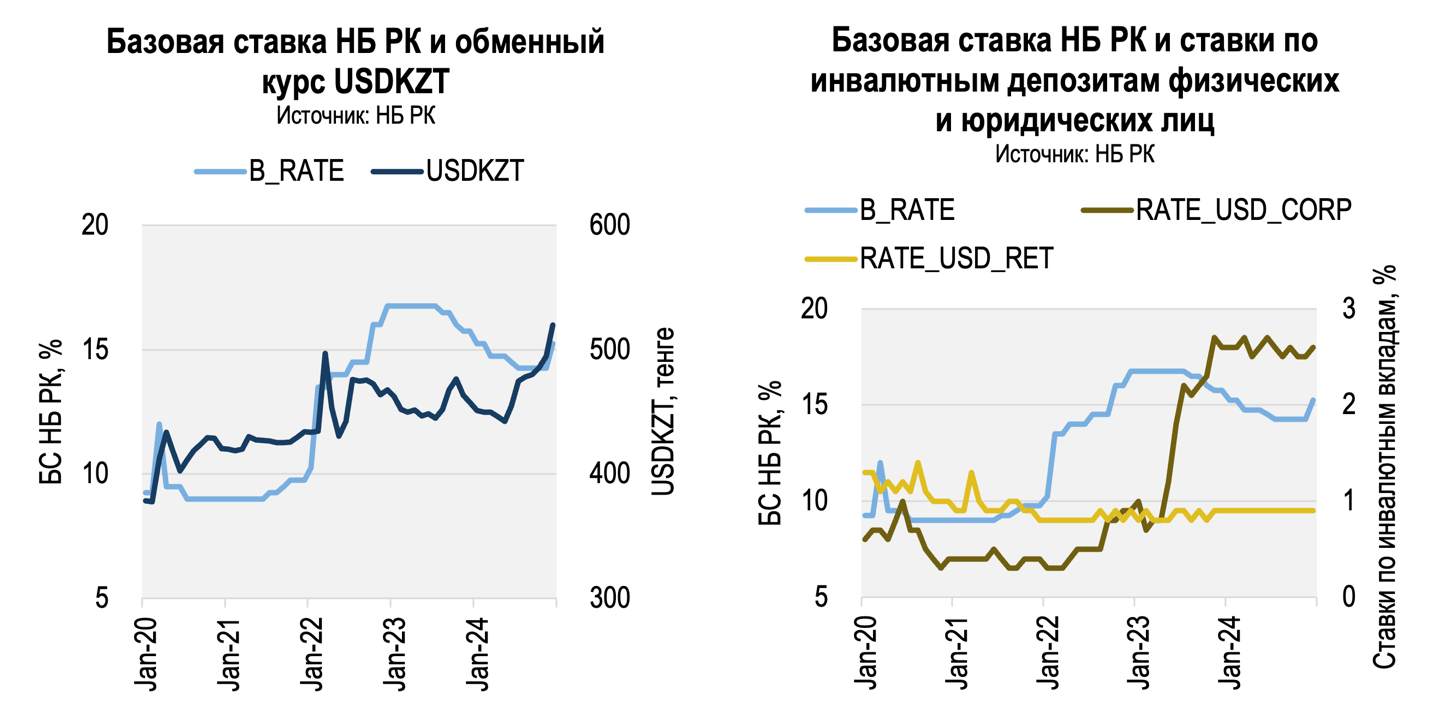

Kursiv Research провел анализ зависимости основных показателей, характеризующих влияние базовой ставки на ставки по вкладам, объем портфеля и объем привлечения депозитов в разрезе небанковских юрлиц (корпоративный сектор) и физлиц (ретейл) на месячной основе с января 2020 по декабрь 2024 года, то есть за полные пять лет.

На указанном временном интервале наиболее высокую зависимость продемонстрировали показатели базовой ставки и ставки по тенговым депозитам как юрлиц, так и физлиц (коэффициенты корреляции, соответственно, 0,98 и 0,91). Примечательно, что нерегулируемые ставки по инвалютным депозитам юрлиц также продемонстрировали заметную корреляцию с базовой ставкой (0,60). Это можно объяснять как значимым уровнем зависимости между базовой ставкой и значениями обменного курса USDKZT (0,71), так и растущими рисками фондирования банковского сектора в иностранной валюте на фоне ослабления тенге.

Одновременно с этим динамика ставок по инвалютным вкладам двигалась скорее в обратной пропорции к базовой ставке (-0,60). За счет заниженных ставок в инвалюте и относительно высоких в тенге вкладчиков «выдавливали» в тенговые депозиты. В итоге доля инвалютных депозитов физлиц сократилась за эти пять лет с 44,1 до 20,9%, юрлиц – с 42,1 до 20,8%.

Чистый рост объема портфеля тенговых вкладов физлиц за этот период составил 348%, юрлиц – 376%. Средние ставки по депозитам в тенге за этот период составили 11,3% для ретейла и 10,9% для корпоративных вкладчиков, по инвалютным вкладам – 0,9% и 1,2%. Вырос и объем инвалютных вкладов домохозяйств и компаний – на 116% и 135% соответственно. Тенге за этот период обесценился на 37%.

Каков предел дедолларизации

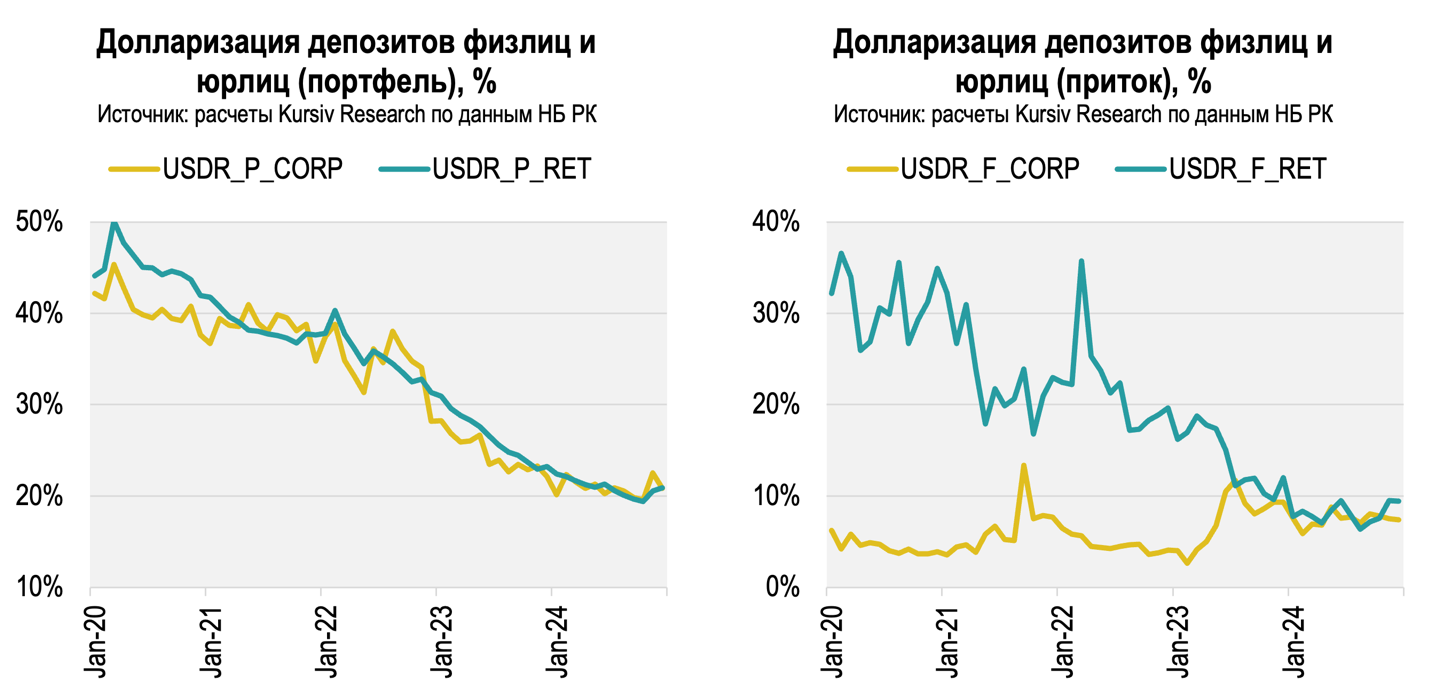

Пересчитанный в долларовом выражении по среднемесячному курсу объем инвалютных вкладов как физических, так и юридических лиц за пять лет изменился не столь значительно, как это могло бы показаться из данных о долларизации.

Остатки по вкладам корпоративного сектора с января 2020-го по декабрь 2024-го находились в диапазоне $3,0-5,2 млрд. Объем вкладов физлиц в январе 2020 года составлял $9,3 млрд, в декабре 2024 года – $7,9 млрд, сократившись за пять лет всего на 15%.

Среднемесячный объем привлечения инвалютных депозитов со стороны домохозяйств остается на том же уровне, что и пять лет назад: $1,2 млрд в 2020 году и $0,9 млрд в 2024 году. Объем привлечения депозитов корпсектора в долларовом выражении, напротив, вырос почти десятикратно – с $1,5 до $10,6 млрд. Этот рост произошел в 2023 году на фоне увеличения ставок вознаграждения с уровня ниже 1% до 2–2,5%.

Именно корпоративные клиенты в последние два года «качают» пассивы банков своими инвалютными вкладами, обеспечивая ежемесячный приток долларовых вкладов на уровне $10 млрд при остатках по счетам в $3-4 млрд.

Среднее значение доли инвалютных вкладов как домохозяйств, так и корпоративного сектора в последние 12 месяцев составляют по 20,9%. Для сравнения, в 2023 году такие депозиты физлиц формировали в среднем 26,4%, юрлиц – 24,6% портфеля. В течение последних 12 месяцев уровень долларизации вкладов населения опускался до 19,4%, корпоративных клиентов – до 19,6% (оба результата достигнуты в октябре 2024-го), но затем на фоне ослабления тенге долларизация опять перешагнула отметку 20%.

Такое сочетание параметров свидетельствует о том, что валютная структура депозитов клиентов в пассивах казахстанских банков приходит (если уже не пришла) к равновесию, которое может быть долгосрочным: 80:20. По крайней мере, с учетом тех инструментов, которые использует регулятор для дедолларизации на сегодняшний день.

Даже на фоне поддержания жесткой денежно-кредитной политики с реальной ставкой (базовая ставка минус текущая годовая потребительская инфляция) на уровне 6,7% на конец 2024 года дедолларизация не продолжается.