Главным событием предстоящей недели безусловно будет очередное плановое заседание Комитета по работе на открытых рынках (FOMC) ФРС США, которое пройдет во вторник и в среду. В том, что на этом заседании процентная ставка останется неизменной, уверены 97% участников рынка. По крайней мере именно такую цифру дает нам фьючерс на вероятность изменения процентной ставки (Fed Watch), который торгуется на CME.

И поэтому, как всегда, наибольший интерес со стороны участников рынка будет вызывать не столько само решение Комитета по ставке, сколько последующая пресс-конференция председателя ФРС Джерома Пауэлла. Каковы ожидания членов ФРС на ближайшее будущее? Каковы планы ФРС по реализации ДКП в ближайшие месяцы? В конце концов – будет ли рецессия, о которой сейчас говорят все кому ни лень? Вот главные вопросы, на которые ждут ответа участники рынка. И, скорее всего, вплоть до среды торги будут проходить в относительно спокойном режиме, если, конечно, не произойдет еще что-то очень важное или из ряда вон выходящее.

Кроме заседания FOMC, будут также достаточно важные данные по рынку недвижимости – данные о закладке новых домов и продажах на вторичном рынке. Это всегда интересно, поскольку ситуация в недвижимости является своеобразным опережающим индикатором состояния дел во всей экономике. Однако все же надо признать, что эти данные обычно не оказывают столь серьезного влияния на участников рынка, как, например, данные по инфляции или по рынку труда.

Что же касается сезона отчетности, то он фактически завершен. Но это не значит, что ничего интересного с этой стороны не будет. Старый сезон отчетности завершен (компании отчитывались о своей деятельности за 4-й квартал 2024 года), но тут же стартует новый сезон, когда компании начнут раскрывать информацию об итогах своей деятельности в 1-м квартале 2025 года. И первой ласточкой будет, как обычно, квартальная отчетность суперзвезды если не первой, то уж точно и не второй (!!!) величины от компании Micron Technology (MU), которая появится на свет в четверг после окончания торгов. И эта отчетность может очень серьезно повлиять на настроение участников рынка.

Еще одна отчетность, мимо которой ни в коем случае нельзя пройти, это отчетность от известнейшего производителя спортивной одежды и обуви – компании Nike (NKE). Ее влияние на рынок в целом меньше, чем у Micron, но уж точно весь ретейлинг будет внимательно следить за отчетностью этой компании.

Вот, пожалуй, и все главные вехи текущей недели. Смотрим за пресс-конференцией Пауэлла, следим за отчетностью Micron и Nike, перевариваем цифры по рынку недвижимости и надеемся, что президент Трамп немного угомонится в отношении введения новых заградительных тарифов.

Поэтому до среды, скорее всего, все будет более-менее спокойно, а потом участники рынка будут решать – куда же идти дальше: продолжать гнать рынок вниз или все же остановиться на текущих уровнях и начинать постепенно восстанавливать котировки.

Как прошла предыдущая неделя

Ой, как тяжко сейчас приходится инвесторам! Что ни день, то появляется какая-нибудь новость, от которой шарахаются все порядочные люди. И не только люди, но и котировки акций на рынке. То вниз, то вверх… Но чаще все-таки вниз! И к пятнице ведущие американские индексы подошли совсем уж в плачевном состоянии.

По итогам торгов четверга главный бенчмарк американского рынка индекс S&P500 снизился более чем на 10% от своих максимумов, достигнутых в середине февраля, что является в теханализе критическим уровнем, после которого простая коррекция к растущему тренду медленно превращается в слом тренда. Опасно и страшно.

Плюс ситуация накалилась до предела и к траблам со стороны новой тарифной политики президента Трампа добавились еще и страхи, связанные с тем, что демократы не одобрят законопроект о правительственных расходах и это, в свою очередь, парализует деятельность правительства (так называемый shutdown). Только этого нам и не хватало!

Правда, справедливости ради, вопрос о SHUTDOWN’е всегда, в конечном счете, решался положительно, и поэтому участники рынка верили в позитив и на этот раз. И поэтому в пятницу с утра котировки фьючерсов уже стояли наготове в небольшом плюсе, а внутридневные спекулянты «намыливали» на своих торговых терминалах кнопочку BUY. И, к счастью, все действительно разрешилось благополучно.

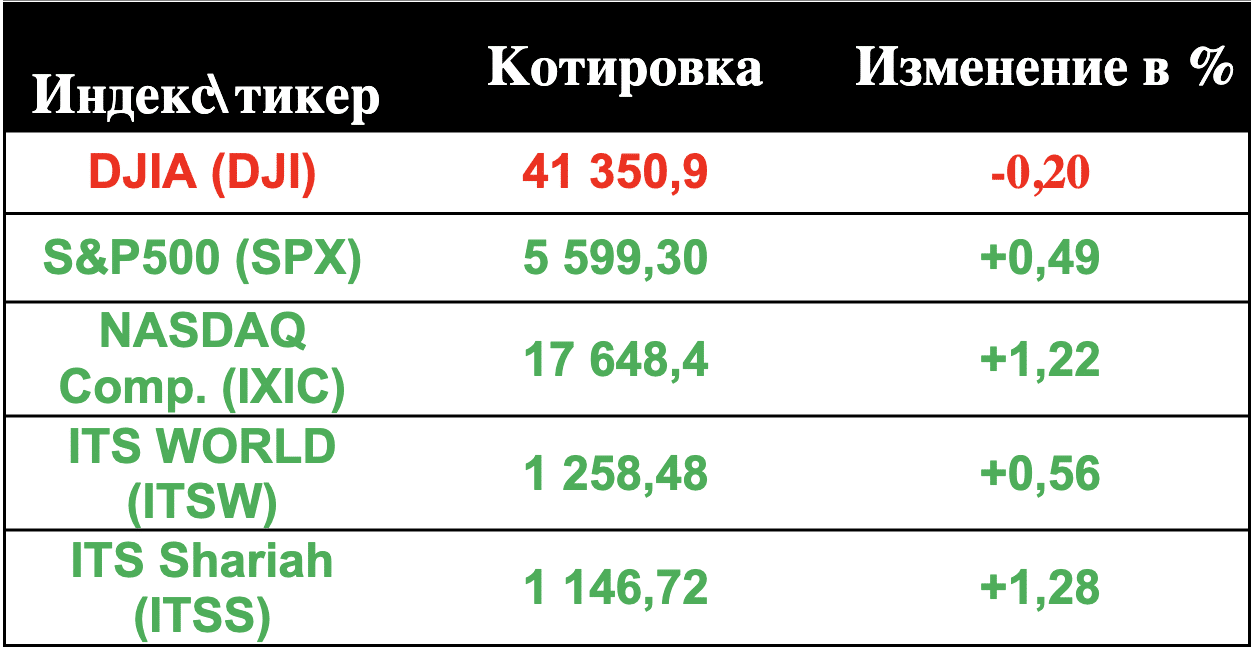

Законопроект о расходах был одобрен, и на этом фоне котировки акций, не оглядываясь, полетели вверх. И в итоге мы получили лучший день, начиная с начала ноября – с дня выборов президента. Все индексы росли в течение всей пятничной торговой сессии и закрылись на максимумах дня. И таким образом хоть немного, но удалось отыграть те потери, которые были понесены в предыдущие дни. А потери эти, даже с учетом пятничного отыгрыша, по итогам недели оказались весьма существенными. Больше всех потерял старейший американский индекс Dow Jones (DJIA-30) – более трех процентов (-3,07%). Что интересно, худшими в его составе по итогам недели были два столпа американской экономики – крупнейшая компания мира Apple (AAPL) и крупнейший офлайн-ретейлер мира Walmart Inc. (WMT). Потери обеих компаний за этот период составили более 9%.

Потери двух других ведущих американских индексов – S&P500 и NASDAQ Composite – хоть и оказались поменьше, чем у старины Dow, но все равно получились весьма приличными и составили, соответственно, -2,27% и -2,43%. При этом лучше всех смотрелись в этих индексах, прежде всего, акции технологических компаний (лучшие из них – Intel (INTC), Super Micro Computer (SMCI) и The AES Corporation (AES), что и позволило им показать результат чуть лучше, чем в индексе Dow Jones.

Что же касается результатов за неделю в индексах семейства ITS, то они были вполне предсказуемы. Индекс исламских бумаг ITS Shariah (ITSS), максимально связанный с американским рынком, потерял фактически столько же, сколько и ведущие американские индексы -2,34%. А вот индекс глобального рынка ITS World (ITSW) в который раз выручают китайские компании, которые в последнее время смотрятся лучше американских и на которые, как мы видим, есть достаточно устойчивый спрос. Поэтому индекс ITSW, конечно же, не ушел от потерь, но его просадка за неделю, благодаря хорошей географической диверсификации портфеля, была фактически чуть ли не вдвое меньше – всего -1,38%.