Какие проблемы запускает цикл повышения базовой ставки

Содержание:

Как менялись учетные ставки в мире?

Как будет меняться ставка в Казахстане?

Устойчиво высокая инфляция – головная боль не только Казахстана: цены высоки и в более развитых экономиках. Несмотря на общее смягчение условий монетарной политики в мире, некоторые регуляторы отвечают на ускорение инфляции повышением учетной ставки. Казахстан – не исключение, но для экономики нашей страны ужесточение ДКП особенно болезненно.

Как менялись учетные ставки в мире

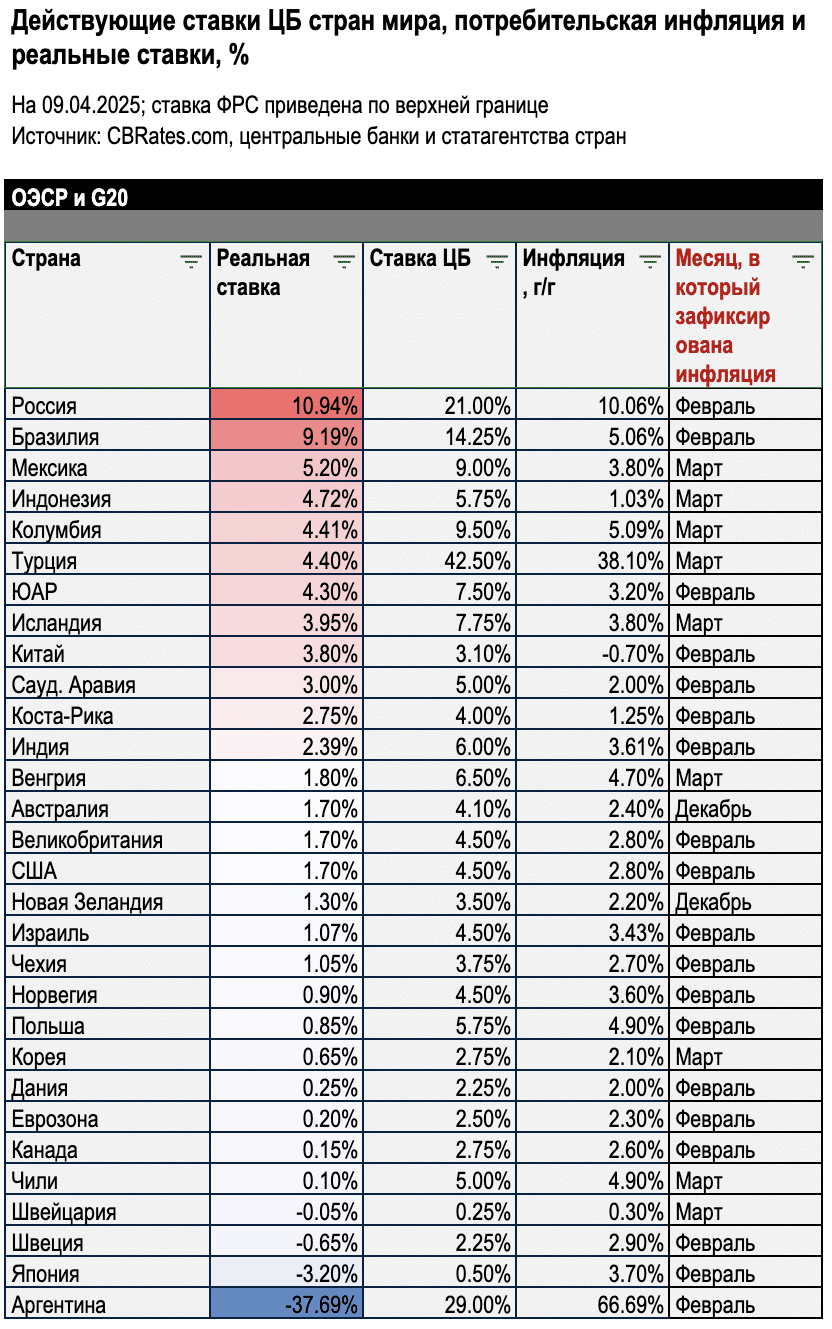

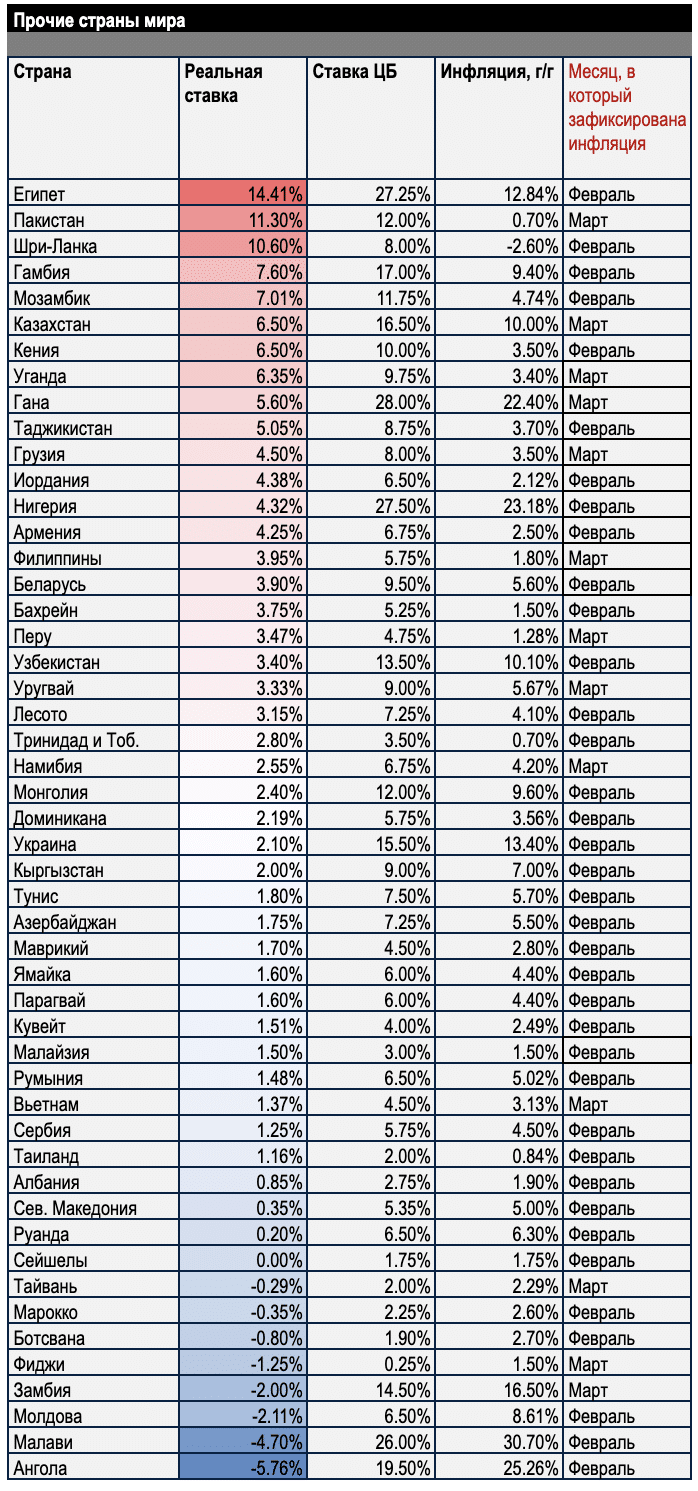

Kursiv Research продолжает ежеквартальный анализ трех ключевых метрик денежно-кредитной политики в 80 юрисдикциях мира: уровень ставок центробанков, динамика потребительской инфляции в годовом выражении и дифференциал между этими значениями, который также называют реальной ставкой.

Медианное значение действующих на начало апреля 2025 года учетных ставок в этих странах с января не изменилось и составило 6,0%, при этом медианная инфляция подросла с уровня начала 1К2024 – 3,4% – до 3,6%, а медианная реальная ставка сократилась с 2,1% до 1,8%.

Регуляторы в большинстве стран мира еще не вышли из цикла смягчения ДКП. В группе из 30 экономик, представляющих страны ОЭСР и другие крупные рынки, в течение 1К2025 17 центробанков снижали ставки, повышали лишь два. Среди прочих, преимущественно развивающихся экономик (в эту группу из 50 стран входит и РК), на снижение ставок пошли 11 центробанков, на повышение – 8, включая Казахстан. В итоге в группе ОЭСР+ медианное значение реальной ставки составило 1,7% (кварталом ранее – 2,0%), в группе прочих стран – 2,1% (2,6%).

В развитых странах инфляция продолжает замедляться. В США по итогам февраля потребительские цены замедлились до 2,8% г/г (в январе – 3,0%) благодаря более медленному росту цен на продовольствие и продолжающемуся удешевлению энергоносителей. Предпринятое в начале апреля администрацией Дональда Трампа повышение импортных тарифов может привести к всплеску инфляции во 2К2025, что ограничивает потенциал снижения ставки ФРС на следующем заседании Комитета по открытым рынкам, которое пройдет 6–7 мая. В течение 1К2025 управляющие ФРС воздерживались от смягчения монетарной политики.

Цены в ЕС по итогам февраля 2025 года, как и в январе, выросли на 2,3% г/г, и по предварительным данным за март инфляция замедлится до 2,2%. Дезинфляционное влияние оказывают такие компоненты, как «энергия» и «непродовольственные товары», проинфляционные компоненты – «платные услуги» и «продовольствие». Реальная ставка ЕЦБ остается слабо положительной. Вероятность ответного повышения импортных тарифов по широкому кругу товаров из США со стороны ЕС остается высокой, и регулятор на ближайшем заседании 17 апреля, вероятно, также воздержится от смягчения ДКП.

В Великобритании в феврале потребительская инфляция (CPI) вновь сбавила темп – 2,8% после январских 3,0% и декабрьских 2,5%. Смягчают рост значений композитного показателя жилищно-коммунальные услуги, а также цены на обувь и одежду. Если этот тренд продолжится, Банк Англии 8 мая может вновь снизить ставку.

В Канаде инфляция выстрелила с январских 1,9% до 2,6% из-за роста цен на питание вне дома, а также из-за удорожания широкого набора услуг, включающего образование, отдых и развлечения. Учитывая близкую к нейтральной реальную ставку, ускорение текущей инфляции и устойчиво близкую к верхней границе таргета базовую инфляцию, а также фактор американских тарифов, вероятность снижения ставки на заседании Комитета по ДКП Банка Канады 16 апреля крайне низка.

В развивающихся странах четкий тренд выделить все сложнее. В Китае фиксируется дефляция: в феврале потребительские цены сократились на 0,7% г/г после январского ускорения до +0,5%. Снижаются цены на продовольствие, на услуги транспорта и связи, а также на образовательные услуги и развлечения. Сдержанный оптимизм предприятий (рассчитываемый Нацбюро КНР по статистике индекс PMI растет третий месяц подряд) домохозяйства пока, похоже, не разделяют.

В РФ инфляция продолжает расти, перевалив отметку в 10%. По итогам февраля фиксировалось ускорение на 0,7% м/м до 10,1% в годовом выражении. Предварительные оценки Минэкономразвития РФ показывают, что в марте рост замедлился, но набранный темп (+10,2% г/г) превышает таргетное значение в 2,5 раза. Мощный проинфляционный фон создают цены на продовольственные товары (+12,4% – оценка по итогам марта) и платные услуги (+11,8%), цены на непродовольственные товары меняются не столь динамично (+5,9%). В РФ одна из самых высоких реальных ставок среди крупных экономик мира – 10,9%, но снижать ее Банк России в ближайшее время вряд ли решится.

В Турции реальная ставка ниже – 4,4%, а инфляция по-прежнему высока – 38,1% г/г по итогам марта. Хотя рост цен уже не такой стремительный, как на пике нынешнего трека в мае 2024 (75,5%). Учитывая, что месячная инфляция в марте подскочила с 2,5 до 2,7%, сомнительно, что ЦБ ТР вернется к понижению ставки на заседании 17 апреля.

Аргентина на протяжении последних 12 месяцев демонстрирует большие успехи в борьбе с инфляцией: с пиковых 289,4% в апреле 2024 года рост потребительских цен в годовом выражении к февралю 2025-го замедлился до 66,9%. Реальная ставка по-прежнему глубоко отрицательна (-37,7%). Но главные антиинфляционные инструменты Буэнос-Айреса сосредоточены не в плоскости монетарной, а фискальной политики. За счет энергичных мер по сокращению госрасходов правительству Аргентины впервые c 2008 года удалось ликвидировать дефицит бюджета.

Как будет меняться ставка в Казахстане

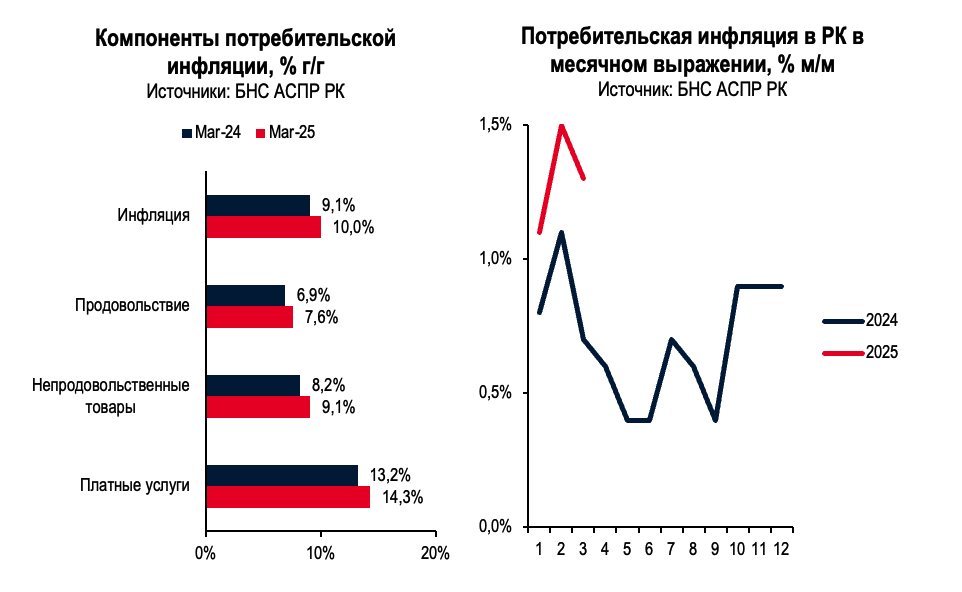

Нацбанк Казахстана в течение 1К2025 повысил ставку один раз из двух возможных, но сразу на 1,25 п.п. – до 16,50%. В этот же период инфляция ускорилась с декабрьских 8,6% до 10,0% по итогам марта. Реальная ставка в РК находится на одном из самых высоких значений в последние годы – 6,5%. Очередное решение по ставке Комитет по денежно-кредитной политике НБ РК примет 11 апреля.

Из февральского доклада по ДКП следует, что прогноз по инфляции на год повышен «с учетом новых факторов» (проинфляционный внешний фон, налоговая реформа, модернизация ЖКХ за счет тарифной компоненты и изменение ценообразования на ГСМ) с 6,5–8,5% в ноябрьском докладе до 10–12%, а возвращение к таргету НБ РК в 5% ожидается не раньше 2027 года, да и то – по самым оптимистичным оценкам.

Ожидаемый диапазон базовой ставки на 2025 год был также сдвинут вверх: с 12–14,75% до 14,5–18%. Если НБ РК решит проявить жесткость, то уже на нынешнем (состоится 11 апреля) заседании комитета по ДКП может повысить ставку на 0,25–1,50 п.п.

Второе важное событие в казахстанской монетарной политике по итогам 1К2025 года – ужесточение резервных требований. В НБ РК подготовили аналитическую записку, где сравнили значения минимальных резервных требований (МРТ) в Армении, Беларуси, Кыргызстане, России и Узбекистане, зафиксировав, что «средний уровень нормативов МРТ по обязательствам в национальной валюте в этих странах (без учета Казахстана) равняется 4-4,5%, по обязательствам в иностранной валюте – около 15%». «В Казахстане нормативы МРТ существенно ниже (2%, 0%, 1%, 3%; соответственно: краткосрочные и долгосрочные обязательства в национальной и иностранной валютах – Kursiv), что сильно ограничивает их эффективность при структурном профиците ликвидности», – указали в НБ РК. Регулятор рассматривает возможность повышения уровня МРТ до среднерегионального.

Увеличение уровня минимальных резервов заставит банки нарастить объем средств на корсчетах, разгрузив обязательства НБ РК – в основном это ликвидность, которую НБ изымает через механизм депозитных аукционов (ДА). Объем средств, размещенных по ДА, на конец марта этого года составил около 5 трлн тенге. Доходность размещения средств на ДА соответствовала значению базовой ставки.

Ужесточение МРТ и повышение базовой ставки аналитики Ассоциации финансистов Казахстана (АФК) назвали «двойным ударом по ставкам». По мнению экспертов ассоциации, МРТ – «архаичный метод управления ликвидностью, опирающийся на административные механизмы, снизит возможности для инвестирования в прибыльные активы, что приведет к удорожанию фондирования БВУ».

«Такой перевод ликвидности из рыночных инструментов на беспроцентные корсчета в НБРК можно рассматривать как своеобразный скрытый налог, поскольку с его помощью государство изымает ресурсы из частного сектора без компенсации. Соответственно, спрэд ставок по кредитам и депозитам может возрасти из-за необходимости компенсировать удорожание обязательств», – объяснили в АФК.

Для казахстанского бизнеса совокупность этих новостей позитива не несет. По итогам января-февраля 2025 года (наиболее свежая доступная статистика) объем кредитования небанковских юрлиц остался на уровне прошлого года, в то время как выдача кредитов физлицам увеличилась на 5% в годовом выражении и достигла 2,8 трлн, или 51% всех выданных БВУ ссуд. Наиболее активно росло потребкредитование – на 12% г/г, его вес во всех выданных ссудах БВУ – 44%.

Ставки по корпоративным кредитам в феврале еще не успели отреагировать на мартовское повышение базовой ставки, но им хватило и ноябрьского повышения в 25 базисных пунктов: если по итогам ноября 2024 года банки кредитовали корпов в среднем по 19,4%, то в феврале 2025-го – уже под 20,6%. Кредиты со срочностью от 1 года до 5 лет (как правило, на такой срок привлекаются средства для финансирования инвестиционных проектов) подорожали с 26,2 до 28,1%. Поскольку эта статистика включает в себя льготное кредитование, объем которого в моменте сложно оценить, рыночные ставки на длинные деньги ушли выше 30%.

Какое количество проектов реального сектора сможет «поднять» двухлетний заем, переплата по которому составляет не менее 80% от тела кредита – вопрос скорее из теоретической плоскости, чем из прикладной.

При столь жесткой ДКП бессмысленно ожидать активизации кредитования реального сектора по рыночным ставкам. Но, к сожалению, это тяжелое лекарство не сработает. Учитывая опыт прошлого цикла ужесточения ДКП (2022–2023), правительство попытается ответить на ужесточение условий финансирования по рыночным ставкам расширением объемов государственных инвестиций и финансирования, поддержанного за счет средств бюджета и квазигоссектора. На это НБ РК будет вынужден вновь отвечать ужесточением монетарной политики.

Выхода из этой спирали пока не видно.