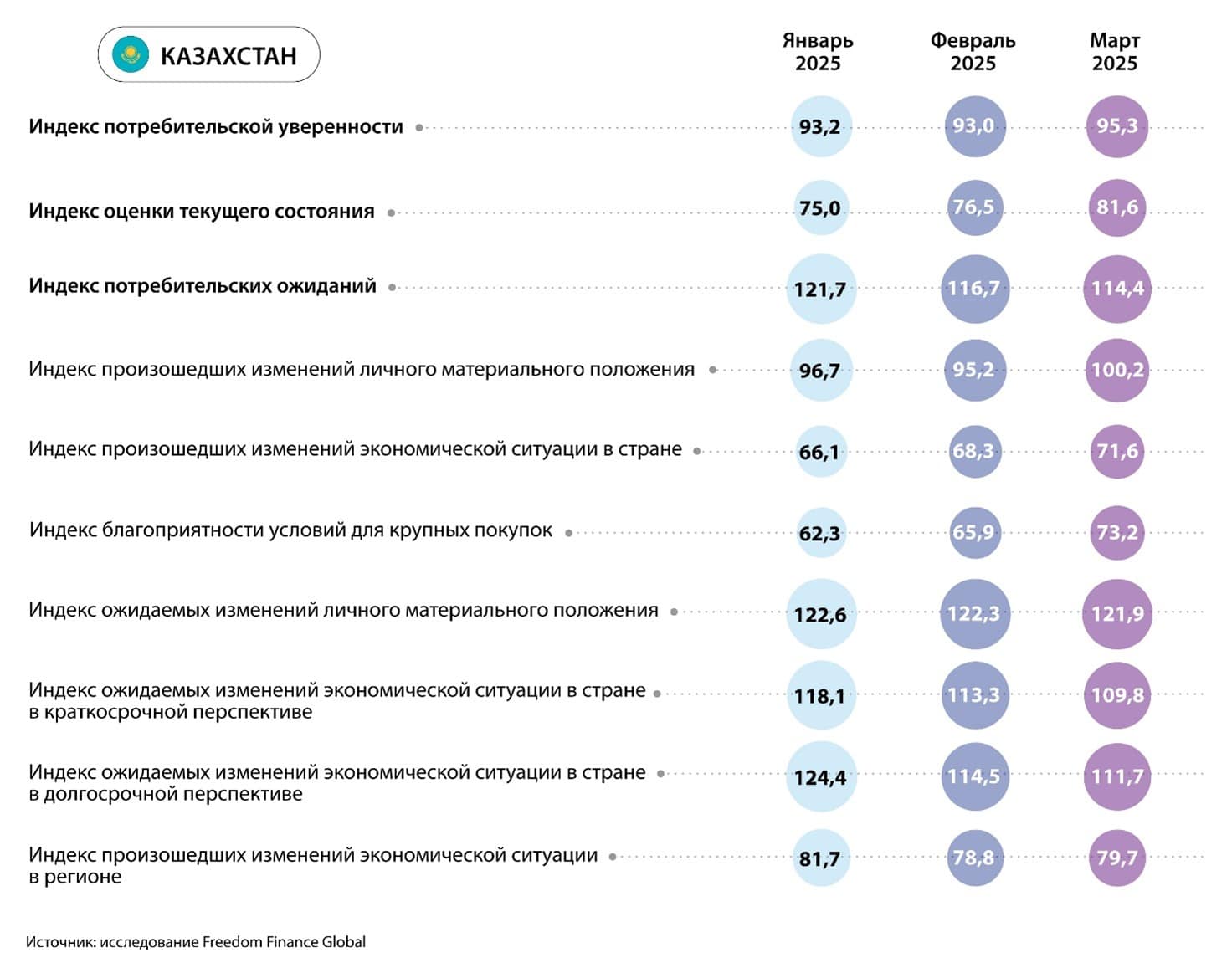

Потребительская уверенность в РК в марте частично восстановилась

Freedom Finance Global двадцать девятый месяц изучает потребительскую уверенность, инфляционные и девальвационные ожидания жителей Казахстана. Март 2025 года показал положительную динамику, а индекс потребительской уверенности (CCI) вырос с 93 до 95,3 пункта, продемонстрировав небольшое восстановление после самого низкого значения за всю историю исследования.

Негативные ответы в целом продолжают преобладать над позитивными. Произошло полное восстановление благоприятности условий для крупных покупок. В то же время продолжилось снижение оптимизма по прогнозам экономической ситуации.

Инфляционные оценки снизились после четырех месяцев непрерывного роста, хотя произошли структурные изменения в ответах казахстанцев: больше людей замечают сильный рост цен на некоторые виды услуг и непродовольственных товаров. С другой стороны, инфляционные ожидания немного выросли, тогда как девальвационные ожидания достигли новых рекордов.

Аналитики ежемесячно собирают по 3 600 анкет в Казахстане, что дает достаточную выборку для оценки различных параметров. Исследования базируются на методологии, используемой для получения индексов потребительской уверенности во многих странах мира и адаптированной под локальные задачи компанией United Research Technologies Group. Метод сбора данных – телефонный опрос. Анкета опроса адаптирована: исследование проводится на родном языке респондентов.

Условия для крупных покупок восстановились

Субиндекс оценок благоприятности условий для крупных покупок вырос на 7,2 пункта в сравнении с февралем и достиг 73,2 пункта. Восстановление показателя происходит второй месяц подряд. На этот раз можно сказать, что субиндекс полностью восстановился после резкого январского провала. В декабре 2024 года он составлял 74 пункта, а в целом в прошлом году среднемесячное значение достигало 71,7 пункта. Доля казахстанцев, считающих, что текущие условия для крупных покупок благоприятны, выросла с 25,9 до 27,6%. При этом большую часть роста субиндекса обеспечило куда более заметное падение доли пессимистов: с 63,3 до 59,6%.

Среди возрастных групп снижение пессимизма происходит повсеместно. Более существенную позитивную динамику показала молодежь до 29 лет, среди которой доля отрицательных ответов снизилась с 57,5 до 52%. Это и стало лучшим показателем месяца среди всех возрастных групп. Также заметное улучшение продемонстрировали люди старше 60 лет. Аналогичный показатель этой возрастной группы снизился с 68,3 до 63,4%. Тем не менее даже такое улучшение не позволило старшему поколению избавиться от статуса аутсайдера, так как в двух других возрастных группах доля пессимистов на 1,5-3 п.п. ниже.

В региональном разрезе улучшение наблюдается лишь в 14 регионах, причем в некоторых из них месячный рост доли пессимистов оказался значительным. Так доля негативных ответов заметно выросла в Улытауской (+10,6 п. п.), Абайской (+8 п.п.) и Восточно-Казахстанской (+7,6 п. п.) областях. В итоге первую строчку по доле пессимистов заняла Абайская область с результатом в 69%. С другой стороны, в Кызылординской и Костанайской областях падение доли отрицательных ответов составило 16-17 п. п. Также существенное улучшение настроений фиксируется в Атырауской, Алматинской, Мангистауской и Западно-Казахстанской областях, где месячная динамика составила -7…-12 п.п. В итоге лучший результат в марте показала Костанайская область, где доля отмечающих неблагоприятность текущих условий для крупных покупок составила лишь 50,4%. Доля позитивных ответов в этом регионе достигла 39,6%, что заметно выше среднереспубликанских значений.

Частичное восстановление оценок личного материального положения

Субиндекс произошедших изменений личного материального положения за последние 12 месяцев также показал заметное восстановление, увеличившись на 5 пунктов после рекордно низкого за все время исследования февральского показателя. Доля тех, кто считает, что их личное материальное положение улучшилось за последний год, выросла с 28% в феврале до 30,1% – в марте.

В возрастном разрезе месячный рост оптимизма фиксируется по всем группам, кроме людей старше 60 лет. Среди них доля заметивших улучшение материального положения за месяц упала с 20,7 до 19,6%. Это и стало худшим значением марта среди всех возрастных групп. С другой стороны, среди респондентов 30–44 лет аналогичный показатель вырос с 28,4 до 31,9%, что является лучшей месячной динамикой. И все же больше всего оптимистов со значительным отрывом отмечается среди молодежи до 29 лет. Там эта же доля выросла на 3,1 п.п., достигнув 45,4%.

В региональном разрезе месячное улучшение показателей наблюдается в 12 из 20 регионов. Лучшую месячную динамику показали жители Кызылординской области. Среди них доля отмечающих улучшение личного материального положения увеличилась с 14,2 до 34,7%. Также за март на 11-14 п. п. выросли аналогичные показатели в Шымкенте и Атырауской области. В итоге лучше всех ответили жители Атырауской области с аналогичным уровнем доли в 40,2%. Показатели жителей Шымкента отличились от граждан западного региона лишь на 0,2 п.п. Самое заметное ухудшение доли положительных ответов фиксируется в Актюбинской области: с 34,9 до 25,1%. Также ощутимо упала аналогичная доля в Улытауской и Западно-Казахстанской областях – на 7-8 п.п. В итоге хуже всех ответили в Улытауской области, где этот показатель составил 22%.

Прогнозы населения по экономике продолжают ухудшаться

Субиндекс прогноза изменений экономической ситуации в горизонте следующих 12 месяцев снизился на 3,6 пункта и продолжает являться самым низким с июня 2023 года. Падение этого показателя происходит третий месяц подряд. Доля тех, кто считает, что экономическое положение улучшится, снизилась с 40% в феврале до 37% в марте.

В возрастном разрезе месячное падение оптимизма происходит повсеместно, за исключением людей младше 29 лет. Самое заметное ухудшение фиксируется среди опрошенных старше 60 лет, где доля позитивно настроенных респондентов упала с 41,6 до 36,4%. Тем не менее худший среди всех возрастных групп показатель отмечается среди жителей страны 45-59 лет, где эта доля достигла лишь 31,3%. Также немногим меньше, чем на 5 п. п., упала доля ожидающих улучшения экономического положения среди респондентов в возрасте 30–44 лет. Лидером же продолжает оставаться молодежь до 29 лет с показателем в 45,7%, что на 0,6 п.п. выше февральского показателя.

В региональном плане снижение оптимизма по прогнозам изменений экономической ситуации наблюдается в 14 из 20 регионов. Наибольший сюрприз показала Улытауская область, где доля положительных ответов резко упала с 60,7 до 32,7%. Также более чем на 9 п.п. снизился аналогичный показатель доли в Мангистауской (-13,4 п.п), Карагандинской (-10,7 п.п), Атырауской (-9,2 п.п) областях и в Алматы (-9,2 п.п). С другой стороны, резкий рост позитива в вопросе прогноза улучшения экономики в течение ближайшего года наблюдается в Павлодарской, Северо-Казахстанской и Кызылординской областях. Доли положительных ответов в этих регионах выросли на 16,1; 9,5 и 7,9 п. п. соответственно. Лидером месяца тем не менее стала Жетысуская область (49,4%). Правда, отрыв сразу от трех регионов – Кызылординской, Туркестанской и Алматинской областей – оказался очень небольшим.

Инфляционные оценки населения заметно снизились

Инфляционные оценки жителей Казахстана в марте снизились после непрерывного четырехмесячного роста. Улучшение хоть и не стало полным и не были достигнуты уровни конца 2024 года, но показатели оказались лучшими в этом году. В горизонте прошедшего месяца 50,6% опрошенных (55,1% – в феврале) указали на сильный рост цен. Этот показатель тем не менее все еще заметно выше среднемесячного за 2024 год, который составил 41,4%. Доля людей, заметивших быстрое увеличение цен за предыдущие 12 месяцев, также заметно упала: с 58,1% в феврале до 53,3% – на момент последнего сбора данных, что близко к средним значениям прошлого года и показателю конца 2024 года.

А вот инфляционные ожидания казахстанцев в целом показали небольшой рост в отличие от инфляционных оценок. Доля людей, ожидающих сильного роста цен в горизонте одного месяца, выросла с 24,5 до 27,9%, в горизонте же следующих 12 месяцев доля ждущих ускорения роста цен осталась на прежнем февральском уровне в 25,5%.

Аналогичное исследование Национального банка РК по инфляционным оценкам и ожиданиям показывает куда больший рост оптимизма в марте, особенно по части ожиданий. Согласно представленным данным, доля ожидающих сильного роста цен в течение года упала с 29 до 26,1%. Тогда как в горизонте одного месяца аналогичный показатель резко снизился с 29,2 до 22,5%. В целом же в обоих временных горизонтах четвертый месяц подряд происходят качели основного показателя: после роста наблюдается падение, и этот процесс повторяется. Инфляционные оценки в целом снизились, однако это не касается обоих временных горизонтов, как показало наше исследование. Если по фиксации сильного роста цен за последний месяц доля респондентов упала с 46,1 до 44,7%, то доля указывающих на быстрый рост цен за предыдущие 12 месяцев увеличилась с 53,1 до 54,2%.

Продолжается тренд на изменение структуры ответов по беспокойству из-за сильного роста цен на отдельные товары и услуги. Если раньше в топ-4 наиболее подорожавших, по мнению казахстанцев, товаров и услуг попадали только продукты питания, то теперь второй месяц подряд этого не происходит. В феврале в топ-4 попали услуги ЖКХ, а в марте к ним присоединились интернет и мобильная связь. 44,7% респондентов заметили сильный рост цен на связь, что заметно ниже, чем в феврале (32,8%) и январе (11,4%). Также продолжается рост беспокойства по услугам ЖКХ. Значительный рост тарифов на эту категорию заметили почти 42,3% респондентов (35,7% – в феврале). Тем не менее первое место продолжает удерживать категория «Мясо, птица». Этот товар выбрали 57% опрошенного населения против 54,3% в феврале, что является обновлением рекорда за все время исследования. Кроме того, продолжается беспокойство населения из-за повышения цен на овощи и фрукты. По ним доля людей, заметивших сильное увеличение цен, составила 51,3%, что лишь на 1,5 п. п. ниже рекордного значения января. Также отмечаем непродовольственный товар на категорию «Медикаменты и лекарства», занявший шестое место. Ее указали 34,7% опрошенных, а 30,1% – «Медицинские услуги». Оба показателя за месяц увеличились более чем на 10 п.п.

Согласно официальной статистике, цены на услуги связи в целом не выросли за март в сравнении с февралем. Однако годовой рост составил 13,9%, а конкретно за услуги сотовой связи – целых 19,5% г/г. Цены на услуги ЖКХ продолжают расти и в марте в среднем увеличились на 1,4% м/м. Особенно отличилась холодная вода, цены на которую повысились сразу на 15,2% за месяц. Лекарства же в среднем подорожали на 0,7% м/м, но цены на амбулаторные услуги выросли куда более существенно – на 1,8% м/м. Цены на овощи и фрукты увеличились в марте в среднем на 3,1% м/м, и эти темпы сохраняются третий месяц подряд. Заметно подорожали бананы, помидоры и свекла. Также второй месяц подряд продолжает существенно расти в цене мясо и птица: на 2,2% за месяц. С начала года их стоимость стала выше уже на 5,6%. Рост по большей части происходит по красному мясу.

Девальвационные ожидания достигли новых рекордов

Девальвационные ожидания казахстанцев заметно ухудшились в марте и достигли новых рекордов за все время исследования. Курс доллара в марте вырос на неполный 1%. Но с учетом того, что опрос проводился уже в апреле, когда курс за первую неделю успел увеличиться, то неудивительно видеть такую динамику. Согласно результатам исследования, доля казахстанцев, ждущих ослабления тенге в горизонте одного года, выросла с 59,4 до 65,1%. А в горизонте месяца выросла куда более значительно: с 40,4 до 47,8%.

Выводы

Март 2025 года в вопросе потребительской уверенности казахстанцев оказался восстановительным после двух месяцев снижения подряд. Тем не менее индекс продолжает находиться ниже 100 пунктов, что говорит о преобладании негативных ответов над позитивными. В этот раз из позитивных моментов отмечаем полное восстановление оценок благоприятности текущих условий для крупных покупок. Уровень этих оценок вернулся к среднему значению прошлого года. Также после рекордно низких уровней изменений личного материального положения в феврале произошло его частичное восстановление в следующем за ним месяце. Тем не менее в третий раз подряд фиксируется ухудшение прогнозов населения по изменению экономической ситуации, которые продолжают находиться на самом низком за последние 20 месяцев наблюдений уровне. В целом же казахстанцев все еще сильно беспокоят перспективы и оценки экономической ситуации в отличие от их личного материального положения. Именно эти факторы оказывают давление на потребительскую уверенность, если сравнивать с прошлым годом, и они также выражаются в вопросах инфляции и ожиданий по курсу доллара.

Динамика инфляционных оценок и ожиданий в марте оказалась более позитивной, так как инфляционные оценки снизились впервые после четырех месяцев роста подряд. Тем не менее отмечаем резкое структурное изменение ответов за последние пару месяцев по отдельным товарам и услугам, по которым жители заметили сильный рост цен. В топ-4 впервые за все время оказались сразу два вида услуг, хотя прежде эти места практически всегда занимали продукты питания. То есть в целом больше казахстанцев начали замечать сильный рост цен на платные услуги, которые являются сейчас главным драйвером инфляции в стране. К тому же инфляционные ожидания заметно выросли в марте. Вероятно, этому поспособствовало и резкое увеличение девальвационных ожиданий по тенге. Никогда еще за время исследования так много людей не ждали увеличения курса доллара как в краткосрочном, так и в долгосрочном горизонтах.

В итоге двадцать девятая волна исследования потребительской уверенности населения Казахстана показала положительный результат впервые в 2025 году. Однако не все компоненты индекса демонстрируют рост, а один из них даже обновил недавний минимум. Правда, по одному компоненту произошло полное восстановление, а по двум другим – частичное. Тем не менее казахстанцы, как и в январе-феврале, сильно беспокоятся за экономическую ситуацию в стране. Продолжение ускорения инфляции, а также небольшое увеличение инфляционных ожиданий дают меньше поводов для продолжения восстановления потребительской уверенности жителей. К тому же девальвационные ожидания оказались на рекордно высоких значениях. Это вместе с возможным дальнейшим давлением внешнего фона в виде упавших цен на нефть тоже может оказывать негативное влияние на мнение жителей по экономическим вопросам.