Государство субсидировало до 30% кредитов БВУ для обрабатывающей промышленности

В программах субсидирования ставки, начиная в 2010 года, приняли участие 24 банка и столько же лизинговых компаний страны. Однако масштабы программ субсидирования не следует преувеличивать. Например, вес субсидированных займов, выданных банками, в массе всего банковского кредитования экономики не превышал 5%, хотя в отдельных секторах и в отдельные годы достигал 30%.

Содержание:

Лидеры льготного кредитования среди банков

Лидеры льготного лизинга

Участие институтов развития в льготном кредитовании

Вес льготного кредитования в финансировании экономики банками

Kursiv Research предлагает новую публикацию серии материалов по итогам анализа отчетности ФРП «Даму» о реализации программ поддержки бизнеса посредством механизма субсидирования ставки.

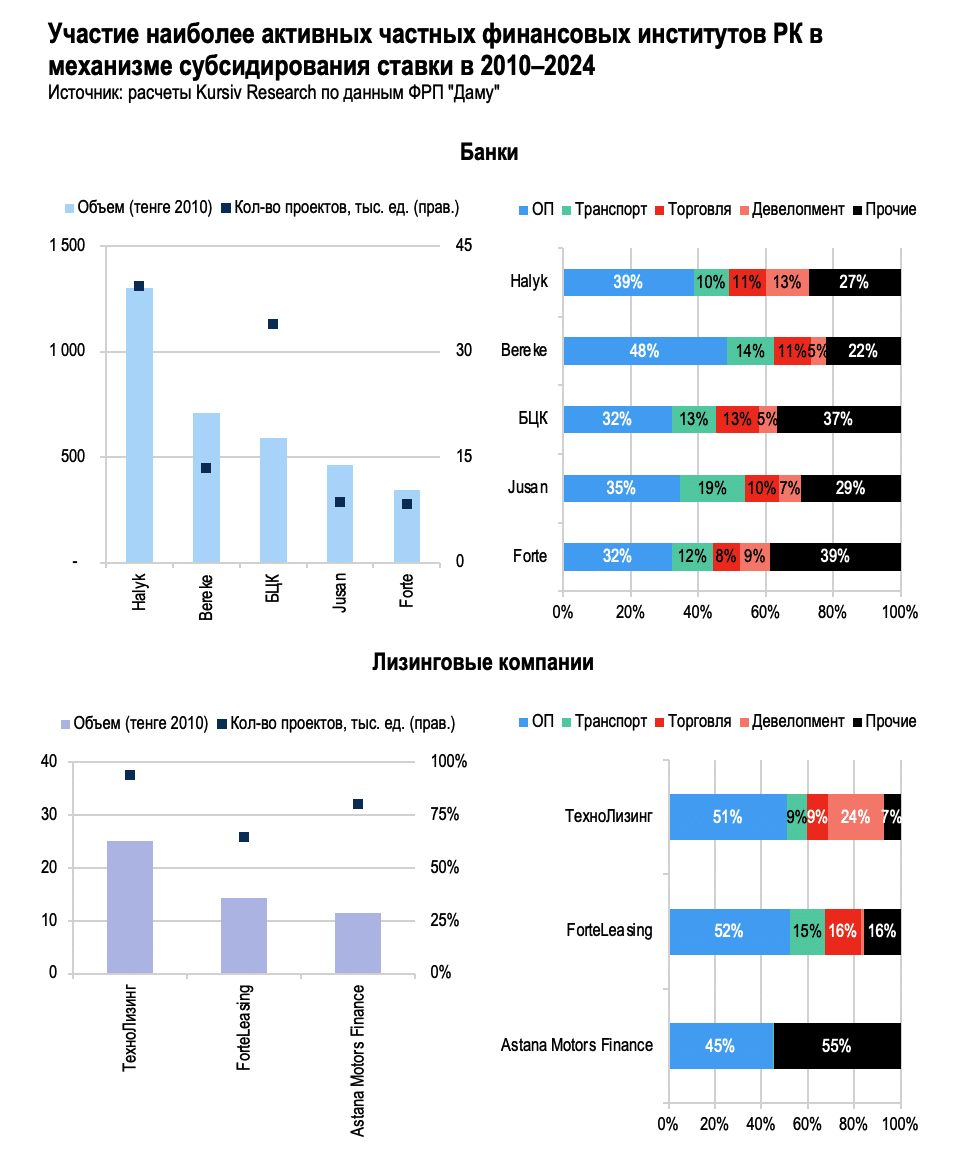

Лидеры льготного кредитования среди банков

Совокупный объем льготного кредитования бизнеса в рамках программ субсидирования ставки в 2010–2025 (данные на конец 1К2025) составил 8,5 трлн тенге, в том числе 7,5 трлн в течение 2010–2024 (номинал). Это сумма субсидированного за счет государства финансирования субъектов предпринимательства со стороны коммерческих банков и лизинговых компаний, а также институтов развития.

Из 23 коммерческих банков РК, участвовавших в программах субсидирования ставки (Дорожная карта бизнеса, Экономика простых вещей, Единая комплексная программа и других), пять ключевых сосредоточили 77% объема выданных коммерческими банками кредитов по всем программам – Halyk, Bereke, БЦК, Jusan и Forte. По состоянию на конец 1К2025 года на эти банки приходилось в общей сложности 57% ссудного портфеля банковского сектора РК.

Лидер в списке – Народный банк Казахстана (Halyk) – выдал в 2010–2024 годы в общей сложности 39 тыс. льготных займов, объемом в 2,6 трлн тенге (номинал). Структура поддержанных льготных проектов по меркам программы неплохо диверсифицирована: на обработку приходится 39% финансирования (здесь и далее – структурные показатели рассчитаны после суммирования объемов в постоянных тенге 2010 года), 13% – на операции с недвижимостью (девелопмент), 11% – на торговлю, 10% – на транспорт. Именно Народный финансировал проекты производителя популярных майонезов (бренд «3 желания») и растительного масла («Шедевр») «Евразиан Фудс» и «Казфосфата», строительство нескольких ВЭС и проект Emerald Tower.

Bereke Bank выдал почти 14 тыс. льготных кредитов на общую сумму в 1,2 трлн тенге. Основные объемы кредитования по госпрограммам пришлись на период, когда фининститут был еще Сбербанком (до начала 2022-го). В секторальной структуре выданных ссуд доминирует обрабатывающая промышленность (48%), транспорт (14%) и торговля (11%). Банк долгое время был партнером таких растущих компаний обрабатывающей промышленности, как Alina Group, «Шин-Лайн», «Кайнар-АКБ», «Шымкентмай».

Банк ЦентрКредит (БЦК) по номиналу не отстал от Bereke – 1,2 трлн тенге – и почти догнал Halyk по количеству проектов – 34 тыс. Около трети (32%) этого объема кредитования досталось обработке, по 13% – транспорту и торговле. Среди партнеров банка – «КазАзот», KZ Recycling, «Батыс Пауэр», Alageum Electric, Raimbek-Agro.

Четвертым со значительным отставанием идет Jusan Bank с почти 9 тыс. кредитов на 787 млрд тенге. В ссудном портфеле этого банка по механизму субсидирования также доминирует обрабатывающая промышленность (35%), у транспорта 19%, у торговли – 10%, у девелопмента – 7%. Это еще один крупный кредитор «Евразиан Фудс». В числе других известных заемщиков банка по программам субсидирования ставки – «Исткомтранс», Hyundai Auto Trans, «Астык Логистик» (в структуре его собственником Jusan Ventures) и BI Retail.

Наиболее диверсифицированный портфель среди пятерки лидеров у ForteBank, который выдал 8 тыс. субсидированных займов на 735 млрд. У Forte также высока доля обработки (32%), но меньше ссуд транспортникам (12%) и торговле (8%), при этом достаточно высок удельный вес девелопмента (9%) и прочих секторов (39%). Среди крупных заемщиков банка по программам субсидирования ставки масложировая «Тайынша-Май», мукомольная KMK-Pioneer, Темиртауский электрометаллургический комбинат, производитель безалкогольных напитков RG Brands Kazakhstan.

Лидеры льготного лизинга

Среди 23 коммерческих лизинговых компаний, принимавших участие в механизме субсидирования ставки, на топ-3 приходится 50% всего финансирования коммерческими лизингодателями.

Лидер рынка – «ТехноЛизинг» Жанар Ниязбековой, работающей в лизинговом бизнесе 20 лет, профинансировал клиентов на 49 млрд тенге, заключив за 2010–2024 годы 941 сделку. Компания поддерживает как проекты в обрабатывающей промышленности (51% всего объема), так и в девелопменте (24%), транспорте и торговле (по 9%). Наиболее крупные проекты «ТехноЛизинга» – сделки с городскими автопарками по приобретению новых автобусов.

ForteLeasing, дочка ForteBank, идет на втором месте с 34 млрд и 648 сделками. Компания пустила на проекты в обработке около 52% общего объема финансирования, еще 16% пришлось на торговлю, 15% – на транспорт. Крупнейшие сделки ForteLeasing связаны с лизингом специальной техники предприятиям в строительстве, горнорудной и обрабатывающей промышленности, а также сектору управления отходами (лизинг мусоровозов).

Astana Motors Finance, подконтрольная структурам Нурлана Смагулова (Моторная компания «Астана-Моторс» и «Астана-Моторс Менеджмент»), известного проектами в автобизнесе, заключила 804 сделки на 32 млрд. Около 45% портфеля компании в рамках механизма субсидирования сосредоточено в обрабатывающей промышленности. Партнером Astana Motors Finance по крупнейшим проектам является Astana Motors Logistics (те же акционеры, что у лизингодателя), которая получила через лизинговую компанию различной техники – полуприцепы на автовозы, седельные тягачи – на 2,9 млрд тенге. Также компания активно предоставляет финансирование под приобретение автомобилей таксопаркам – Dad’s CAR, Urban Drive и другим.

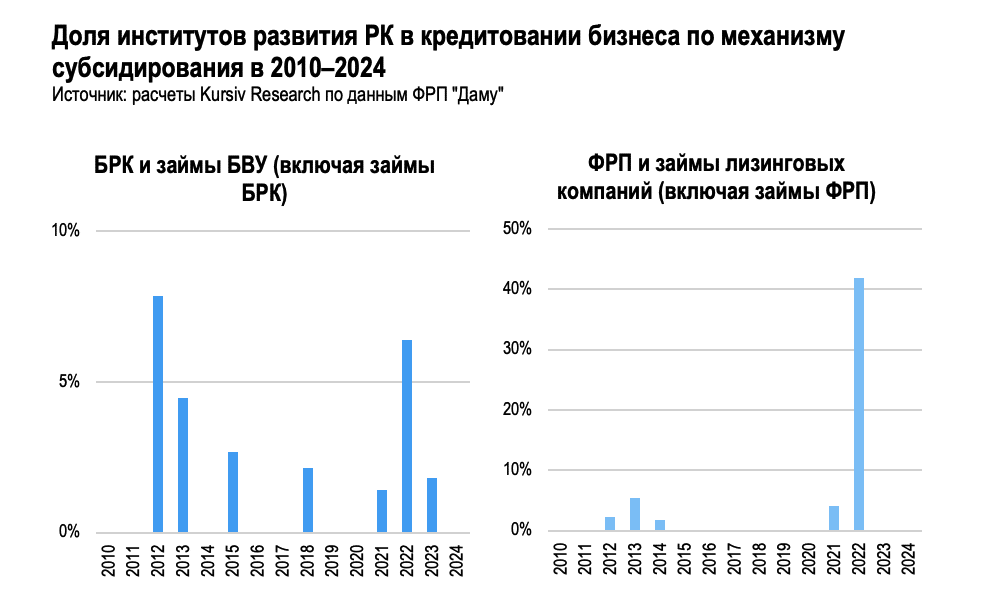

Участие институтов развития в льготном кредитовании

Два главных кредитора-участника программ субсидирования ставки со стороны институтов развития приходятся друг другу «родственниками». Банк развития Казахстана (БРК) контролирует 100% капитала Фонда развития промышленности (ФРП; до 2020 года структура называлась «БРК-Лизинг»).

БРК выдает займы предприятиям, занятым в несырьевых секторах и способствующим диверсификации экономики Казахстана. ФРП осуществляет средне- и долгосрочные лизинговые операции с фокусом на таких отраслях обрабатывающей промышленности, как машиностроение, металлургия и металлообработка, химическая и фармацевтическая промышленность, производство строительных материалов, легкая и деревообрабатывающая промышленность, транспорт и складирование.

Общий вклад Банка развития Казахстана в программы субсидирования ставки (только кредиты банков, включая БРК) – около 2% (в пересчете на постоянные тенге 2010 года), причем распределялся этот вклад неравномерно. В 2012-м БРК обеспечил около 8% всего финансирования благодаря поддержке таких капиталоемких проектов, как пополнение оборотных средств Euroasia Transit Group (11 млрд тенге – номинал), инвестпроект по строительству Акшабулакской ГТЭС «Кристалл Менеджмент» (9 млрд), строительство современного завода «Каустик» (7 млрд). Следующий всплеск активности госбанка произошел в 2020–2022 годы, когда были профинансированы ВЭС Абай-1 и Абай-2 (38 млрд тенге и 19 млрд соответственно), Evolvekz (22 млрд) и ВЭС Kaz Green Energy (10 млрд).

Вклад ФРП в общей структуре лизингового финансирования по программам субсидирования ставки выше – 10%. Активность ФРП тоже переживала два периода всплеска. В 2012–2014 годы были поддержаны проекты Кентауского трансформаторного завода, СМУ «Шыгыс» и «Азия Авто», в 2020–2021 – «Масло-Дела» и Railcast Systems. Благодаря сделке по Railcast Systems в 2022 году ФРП обеспечил 42% всех объемов лизинга в рамках программ субсидирования ставки.

Следует подчеркнуть, что активность институтов развития по финансированию экономики не ограничивается программами субсидирования ставки. Оба финансовых института кредитуют предприятия на льготных условиях, применяя другие инструменты, в том числе прямые вливания в капитал от материнской компании (НУХ «Байтерек», в свою очередь, получает средства из бюджета), выпуская бонды по более низким ставкам (пользуясь квазигосударственным статусом) и микшируя средства из разных групп пассивов.

Фактическая доля льготного лизингового финансирования должна быть выше, поскольку в периметр программ, по которым отчитывается ФРП «Даму», не попал «КазАгроФинанс», предоставляющий в лизинг сельхозтехнику и оборудование по собственным программам.

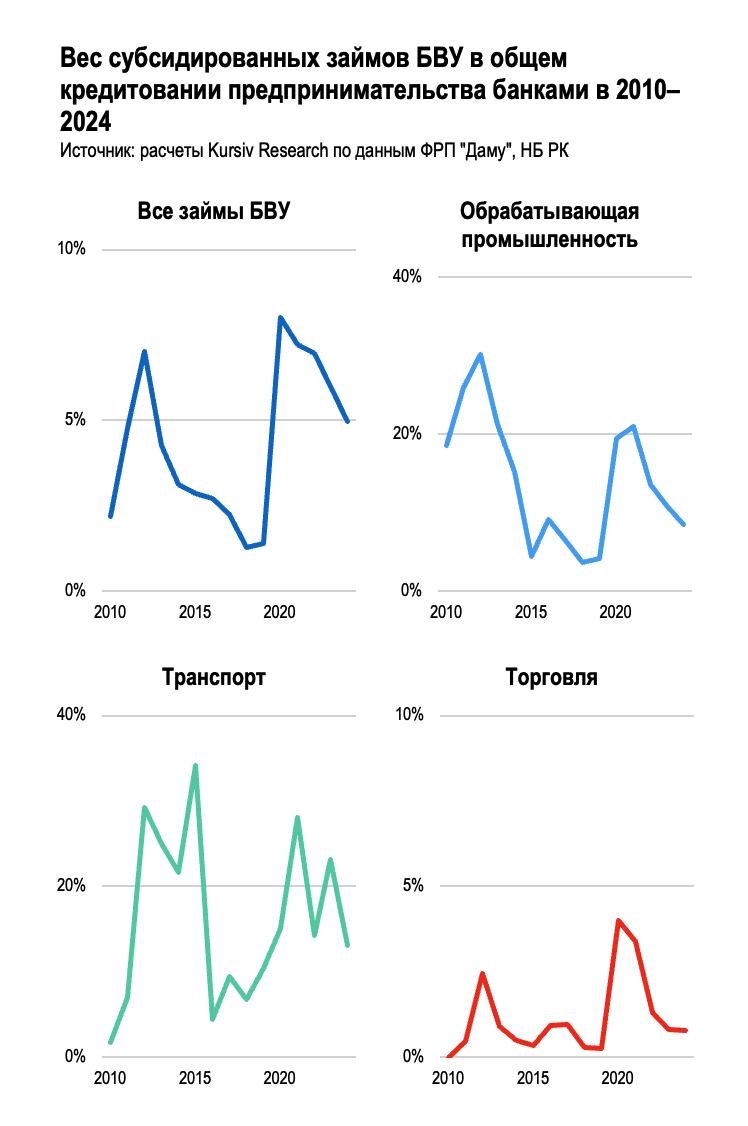

Вес льготного кредитования в финансировании экономики банками

Уровень прямого воздействия программ субсидирования на общее кредитование в национальной экономике можно установить, проанализировав долю финансирования в рамках данных программ в совокупном финансировании экономики.

Поскольку в распоряжении Kursiv Research нет стройных рядов по объемам нового бизнеса лизинговых компаний на всем протяжении исследуемого периода (2010–2024), единственным сектором, где можно провести полный анализ, остается банковское кредитование.

Сопоставление объема выданных в период 2010–2024 годов кредитов субъектам предпринимательства и данных по кредитованию банками (включая БРК) в рамках механизма субсидирования ставки позволяет говорить о крайне скромном вкладе льготного кредитования. Этот вклад оценивается за весь период в 4% (в постоянных тенге 2010 года). В отдельные периоды эта доля достигала уровня 7–8%: по итогам 2012 года и в период 2020–2022.

Из трех секторов, наиболее активно представленных в группе заемщиков льготных кредитов – обрабатывающая промышленность, транспорт и торговля – более высокой доля субсидированных кредитов сохраняется в первых двух секторах.

В среднем льготными были 13% банковских кредитов обрабатывающей промышленности. В отдельные годы (2011–2013, 2020–2021) доля льготных займов доходила до 20–30% от всей выдачи. В транспортном секторе вес льготного финансирования еще выше – около 16% ссуд за последние 15 лет прошли через ДКБ, ЭПВ, ЕКП и другие программы механизма. В 2012, 2013 и 2021-м льготным был как минимум каждый пятый тенге, привлеченный транспортными предприятиями в банках.

Внутренняя торговля на этом фоне смотрится скромно. Лишь 1% банковских займов предприятиям торговли в 2010–2024 были охвачены механизмом субсидирования ставки. Пиковое значение – 4% в 2020 году, когда этот сектор стал реципиентом господдержки по антикризисным программам.