ЕАБР: Казахстан станет региональном лидером в исламском банкинге

В своем докладе о будущем исламского финансирования в странах Центральной Азии Евразийский банк развития (ЕАБР) прогнозирует региональное лидерство Казахстана в этой отрасли. Авторы исследования считают, что к 2033 году исламский банковский сектор страны вырастет до $3,3 млрд.

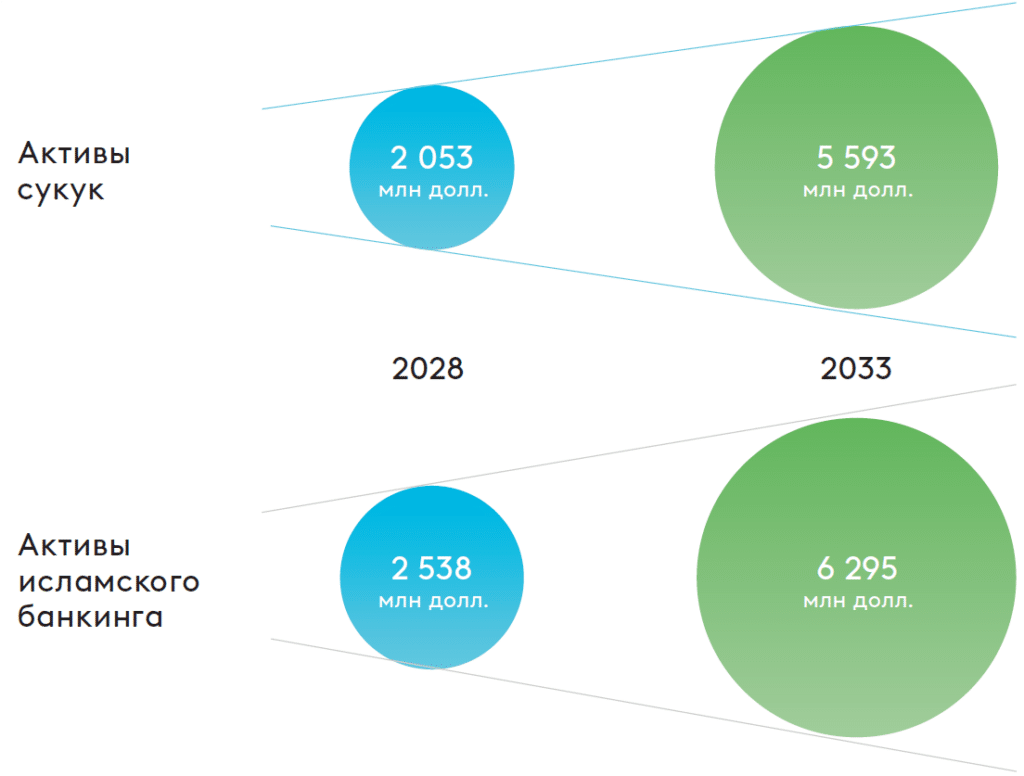

ЕАБР провел исследование совместно с Исламским банком развития. Они достаточно оптимистично смотрят на перспективы развития исламских финансов в регионе. Несмотря на то, что объем исламского финансирования во всех странах Центральной Азии достаточно мал – $699 млн на 2023 год, по прогнозам, он должен вырасти более чем в два раза уже к 2028 году – до $2 млрд. К 2033-му исламские банковские активы составят уже $6,3 млрд. Активы сукук (исламский эквивалент облигаций) должны достичь показателя $2 млрд в 28-м и $5,6 млрд в 33-м году.

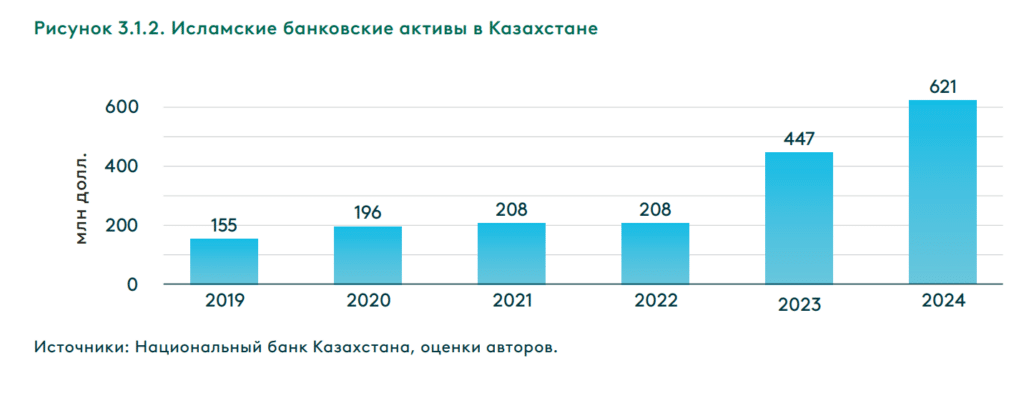

Казахстан, по оценке ЕАБР, должен стать лидером развития исламского финансирования в Центральной Азии. Общие активы исламского банкинга, которые на 2024 год оцениваются в $621 млн, должны вырасти до $1,2 млрд к 2028-му и до $3,3 млрд к 2033 году. Стоимость активов сукук прогнозируется на уровне $1,3 млрд в 2028-м и $3,3 млрд к 33-му году. В качестве свидетельства таких перспектив авторы указывают на появление «Стратегического плана развития исламского финансирования в Республике Казахстан на 2020–2025 годы», разработанного МФЦА. По оценке МФЦА, рыночный спрос на исламские депозиты составляет $6,3 млрд.

«Ожидается, что развитие исламского банкинга усилит национальную финансовую систему за счет мобилизации внутренней ликвидности. Это отвечает планам правительства создать экономику, которая будет развиваться в соответствии с рыночными законами, не полагаясь на поддержку государства», — говорится в исследовании.

Рассуждая о перспективах исламского банкинга, авторы доклада основываются на прогнозах роста населения, доли мусульманского населения в регионе, а также росте спроса на банковские услуги. При этом прогноз роста исламского банкинга базируется на допущении, что правительства стран Центральной Азии будут активно работать над созданием среды для развития исламского финансирования, внедряя надлежащие правовые, нормативные и налоговые режимы. Кроме того, они должны стремиться к повышению уровня информированности и расширению доступа к услугам исламского финансирования для населения, компаний и инвесторов.

В качестве одной из рекомендаций для развития исламского банкинга ЕАБР указал на создание отвечающих нормам шариата продуктов и услуг, адаптированных к рынкам Центральной Азии. Среди них – «исламские окна» в традиционных финансовых институтах, необходимые для микрофинансирования, финансирования сельского хозяйства и возобновляемых источников энергии.

Напомним, что Агентство по регулированию и развитию финансового рынка (АРРФР) планирует разрешить традиционным банкам оказывать исламские финансовые услуги в формате «исламского окна». Это следует из проекта нового Закона о банках и банковской деятельности, о котором в ходе круглого стола в апреле рассказал директор департамента методологии и пруденциального регулирования финансовых организаций АРРФР Даурен Салимбаев. В отличие от классической модели, исламская ипотека не предполагает начисление процентов (риба), что запрещено исламом. Вместо этого используется механизм мурабаха, когда банк покупает недвижимость и перепродает ее клиенту с фиксированной наценкой.

Кроме того, два из трех казахстанских исламских банка заявили о планах запуска исламской ипотеки и развитии других финансовых продуктов. В Казахстане также предлагается внести в проект закона «О банках и банковской деятельности» нормы, которые позволят исламским банкам, зарегистрированным на площадке Международного финансового центра «Астана» (МФЦА). Сейчас на базе МФЦА работает один исламский банк – Al Safi Bank. Еще два банка существуют вне юрисдикции МФЦА и регулируются АРРФР. Это банк ADCB, активы которого оцениваются в 197 млрд тенге на конец апреля, и «Заман-Банк» (активы 41,8 млрд тенге). Они занимают два последних места по активам.