Гарантированием покрыто не более 3% выданных казахстанскому бизнесу кредитов

Наряду с субсидированием ставки ФРП «Даму» в последние несколько лет начал активно применять гарантирование по займам бизнеса. В течение 2020–2024 годов таким гарантированием было покрыто до 3% всех банковских кредитов бизнесу. Руководствуясь этим опытом, в НУХ «Байтерек» решили создать два гарантийных фонда.

Содержание:

Правила и процедура гарантирования

Гарантирование в разрезе секторов экономики и регионов

Финансовые институты, кредитовавшие под гарантии

Заемщики, которым выдали гарантии

Влияние гарантий на кредитование бизнеса

Правила и процедура гарантирования

Гарантирование – это форма обеспечения контракта, при которой две стороны договариваются при ручательстве третьей. В практике казахстанской системы поддержки предпринимательства речь идет о гарантировании фондом «Даму» исполнения обязательств субъекта бизнеса, который привлек кредит в банке второго уровня или другой финансовой организации. Данный инструмент был призван разрешить одно из главных препятствий казахстанского бизнеса на пути к доступному финансированию – недостаточность залогового обеспечения.

Гарантирование наряду с субсидированием ставки по кредитам применялось как инструмент поддержки предпринимательства еще с первой «Дорожной карты бизнеса», затем перекочевало в ДКБ-2020, Нацпроект по развитию предпринимательства, а в настоящее время регулируется постановлением правительства РК (№754 от 17.09.2024).

В рамках правил гарантирования, действовавших в последние пять лет, объектами поддержки является главным образом начинающие предприниматели и предприятия, реализующие проекты индустриально-инновационного развития, а также социальные предприниматели. К участию допускались субъекты предпринимательства, не контролируемые государством, работающие в реальном секторе (за исключением производителей подакцизных товаров), без долгов по налоговым и социальным отчислениям. Гарантии могли получить как представители МСБ, так и крупные компании.

Инвестиции, пополнение оборотных средств, рефинансирование ранее привлеченных обязательств – все эти цели попадали в периметр господдержки. Предприниматели, привлекавшие гарантии по кредитам на инвестпроекты, обязывались в течение двух финансовых лет с даты решения «Даму» о поддержке увеличить число занятых, а также объем дохода, налоговых и социальных отчислений на 10%. Например, на гарантированные кредиты, нацеленные на рефинансирование, эти требования не распространялись.

Предельный объем гарантии, который мог получить участник, – 85% от суммы кредита, если кредит не превышает 360 млн тенге. По кредиту в 360–600 млн гарантия распространялась уже на 60% займа, от 600 млн до 1 млрд – на 50%. От 15 до 50% обеспечения по кредиту должен был предоставить субъект бизнеса. Проекты стоимостью свыше 1 млрд не рассматривались. Гарантия не могла выдаваться на период, превышающий срок действия кредита.

На завершающем этапе программы (2020–2024) под гарантирование попадали займы, ставки по которым не превышали значение базовой ставки, увеличенное на пять процентных пунктов. Учитывая фактические значения базовой ставки в этот период, заемные деньги доставались компаниям по ставкам в диапазоне от 14 до 22%.

Действующие правила гарантирования требуют пускать на субсидирование и гарантирование по кредитам в рамках новых проектов соответствующего финансового года на обрабатывающую промышленность не менее 50% объема бюджетного финансирования, на сектора сферы услуг (в том числе торговлю) – до 30%, а оставшиеся 20% – на деятельность на микро- и малых предприятий, привлекающих кредиты на сумму менее 20 млн тенге. Однако эти лимиты перестают действовать, если до 1 сентября распределенные средства не были использованы. В таком случае «Даму», выполняющий роль финансового агентства, может перераспределить деньги в зависимости от потребности.

Гарантирование в разрезе секторов экономики и регионов

За период 2010–2024 казахстанский бизнес получил гарантии по кредитам на общую сумму в 1,8 трлн тенге (по номиналу), сумма выданных гарантий составила 844 млрд. В эти годы через гарантирование прошли 67 тыс. проектов, предложенных примерно 54 тыс. компаний. Подавляющее большинство участников смогли получить гарантирование лишь по одному проекту. Но Kursiv Research отыскал не менее 300 фирм, которые получили гарантии по кредитам на пять и более проектов.

Если рассчитывать в постоянных тенге 2010 года (здесь и далее структурные показатели приводятся исходя из этих значений), в среднем гарантия по кредиту покрывала 47% объема займа. Средний срок действия гарантии – 39 месяцев.

Наиболее ярко представленной группой был микро- и малый бизнес, на который пришлось в общей сложности 83% займов, средний получил 15%, крупный – 1%. Если рассматривать структуру выдачи гарантированных займов в разрезе организационных форм, то больше всех получили ТОО – 55%, за ними идут ИП – 43%, еще 1% получили крестьянские и фермерские хозяйства.

Поток господдержки в рамках гарантирования распределялся неравномерно: основные объемы (79%) кредитования прошли с 2020 по 2024 годы. Как и в случае с субсидированием, основные объемы поддержки пошли бизнесу в период коронакризиса. С этого же периода фиксируется более высокий уровень покрытия займов гарантии. Если в предкризисный период он составлял 37–39%, то в 2022-м достиг 56%.

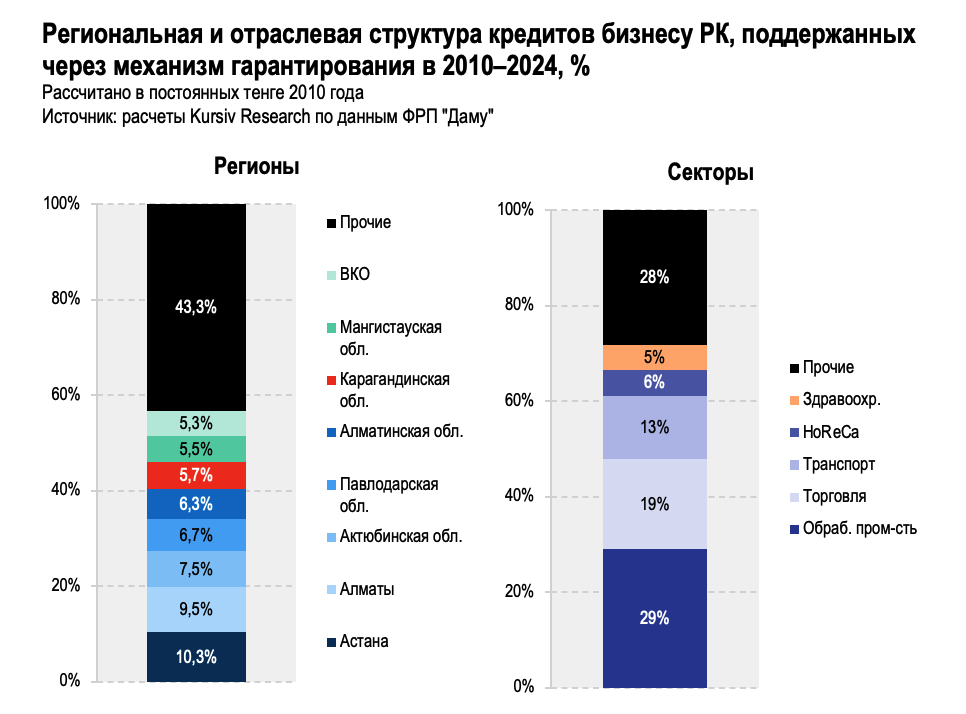

Займы с гарантированием были распределены по регионам более равномерно, чем субсидированные кредиты. В случае с субсидированием шесть регионов формировали 50% совокупного объема выданных кредитов. С гарантированием диверсификация оказалась более глубокой – половину выдач обеспечивали восемь регионов. Впрочем, лидеры в гарантировании те же, что и в субсидировании – Астана и Алматы, на которые вместе приходится 20% гарантированных займов.

В отраслевом разрезе обращает на себя внимание высокий вес трех отраслей, знакомых нам по механизму субсидирования ставки. В лидерах обрабатывающая промышленность с 29% объемов гарантированных кредитов, на втором месте торговля (19%), на третьем – транспорт (13%). Четвертым идет сектор услуг по размещению и питанию (HoReCa; 6%), замыкает пятерку здравоохранение (5%).

Лидерство обработки и транспорта объясняется тем, что приоритет в ДКБ и наследовавших ей программах поддержки отдавался задаче поддержки индустриально-инновационного развития. Торговля и HoReCa вырвались вперед (как и в случае с субсидированием) благодаря расширению господдержки в период пандемии Covid-19 на эти два пострадавших от локдаунов сектора.

Финансовые институты, кредитовавшие под гарантии

Еще одна общая черта с механизмом субсидирования – цели привлечения гарантированных «Даму» займов были распределены в основном между двумя направлениями. Около 62% объема по механизму субсидирования досталось инвестиционным проектам. Инвестиционные проекты, прошедшие по механизму гарантирования, составили 54% от всех выдач. Второе популярное у заемщиков направление – пополнение оборотных средств. Если по программам субсидирования ставки на оборотку ушло 22% всех выдач, то в случае с гарантированием – 39%.

Банком-чемпионом по направлению гарантирования неожиданно стал не крупнейший БВУ страны, Народный банк, а Банк ЦентрКредит (БЦК), который по состоянию на начало апреля 2025 года занимает третье место по размеру активов и объему ссудного портфеля. БЦК выдал под гарантии «Даму» 27% всего объема кредитов. Две трети кредитов банк предоставил предприятиям четырех секторов – обрабатывающей промышленности, торговли, транспорта и строительства.

Народный банк выдал 24% объема гарантированных кредитов. Отраслевая структура его заемщиков в целом повторяет среднюю по рынку и отраслевую: в трех отраслях – обработке, торговле и транспорте – сосредоточено 59% выдачи.

Тройку замыкает Bereke Bank (до 2022 года – Сбербанк) с 15% от общего объема. Период активного кредитования этого БВУ под госгарантии пришелся на 2020–2021 годы. Представители обработки, торговли и транспорта получили от Сбера 65% выданных этим банком кредитов.

В пятерке по объемам выдачи также ForteBank (9%), Jusan Bank (8%) и Нурбанк (3%). За пределами группы крупных игроков стоит отметить Freedom Bank, который активизировал деятельность в рамках механизма гарантирования в 2023 году, и показал самый высокий уровень покрытия займов гарантиями среди БВУ – 82%, причем заемщикам из большинства секторов предоставлялся максимальный размер гарантии – 85% от объема займа.

Заемщики, которым выдали гарантии

В отличие от инструмента субсидирования ставки под гарантирование не попали крупные проекты известных игроков. Дело, по-видимому, в скромных лимитах и жестких встречных условиях для заемщиков. Впрочем, некоторые из компаний, известных по предыдущим публикациям о господдержке бизнеса по механизму субсидирования, поучаствовали и в гарантировании. Например, Raimbek-Agro получил 50% гарантии на заем в 1 млрд тенге в 2024 году, аналогичную гарантию на такую же сумму получил и «Белес-Агро» (2023). В 2021 году «Казэнергокабель» получил гарантированных кредитов на 2 млрд тенге, покрытие кредитов гарантиями составило 49%.

Абсолютный чемпион по полученным гарантированным ссудам – Рудненский цементный завод. Еще в 2012 году завод привлек в Сбере 4,5 млрд на строительство производства. Выданная гарантия покрывает только 17% объема займа. Сведения об уплаченных налогов КГД МФ РК позволяют говорить, что обороты компании в последние пять лет нестабильны: в 2022 году цемзавод заплатил 63 млн тенге налогов, в 2024-м – всего 12 млн.

Стоит также отметить актюбинского производителя мороженого «Айс-плюс». Он получил с 2018 по 2021 годы в Народном банке, Forte и RBK в общей сложности 2 млрд тенге (гарантировано 42% суммы займа), которые пошли на пополнение оборотки и рефинансирование. Дела у компании, владеющей брендом «Мартукское мороженое», судя по налоговой отчетности, идут в гору. На протяжении последних пяти лет объем налоговых отчислений «Айс-Плюс» устойчиво растет и приближается к 1 млрд тенге.

Концентрация гарантий на крупнейших заемщиках минимальна. Если рассчитывать в постоянных тенге 2010 года, то на топ-20 получателей приходится лишь 2,3% всего объема поддержанных кредитов и 1,6% общего объема гарантий. Напомним, что по механизму субсидирования ставки концентрация топ-20 получателей крупнейших льготных кредитов (также рассчитанных в постоянных тенге) в сегменте крупного бизнеса составила 38%, среднего – 15%, малого – 1,3%.

В разрезе компаний средний объем гарантии составил 16 млн тенге, объем ссуды – 33 млн, покрытие гарантией –70%. Но медианные значение почти втрое ниже среднего: медианный объем гарантии – 6 млн, ссуды – 10 млн. При этом медиана покрытия гарантией – 85%. Такая конфигурация указывает на то, что основная часть получателей гарантии – мелкие фирмы начинающих предпринимателей.

Влияние гарантий на кредитование бизнеса

Сопоставление объема гарантированных кредитов субъектам предпринимательства с совокупной выдачей кредитов бизнесу РК в последние 15 лет показывает, что доля этого инструмента господдержки в общей массе финансирования экономики крайне скромна.

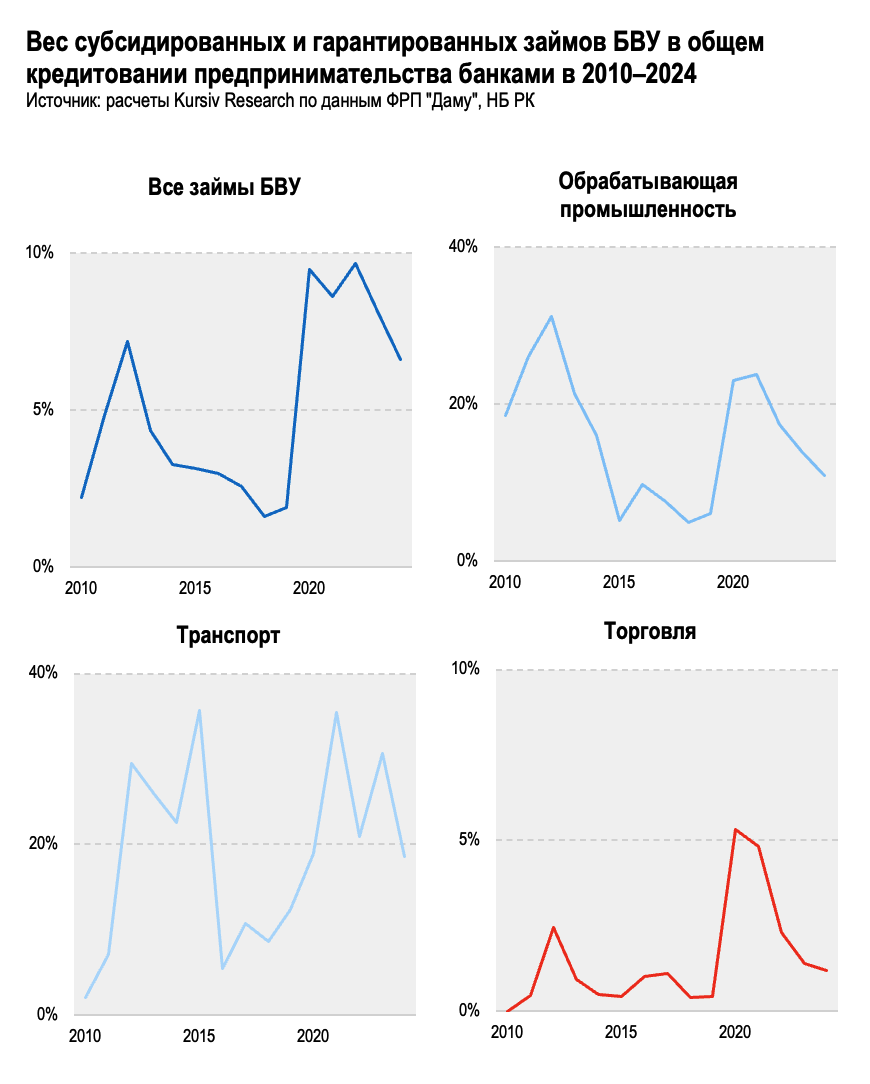

В общем объеме доля гарантированных кредитов в зависимости от периода находилась между 0,1 и 2,7% со средним значением 0,8%. Наиболее высокое среднее значение фиксируется в кредитовании транспортного сектора, где гарантирование коснулось кредитов, составивших в среднем 2,7% выдачи (пиковое значение достигнуто в 2023-м – 7,6%). В обработке средняя доля гарантированных кредитов составляет 1,5% (максимум – 3,8%; 2022), в торговле – 0,4% (максимум – 1,4%; 2021).

Объемы кредитов с субсидированными ставками и гарантированных ссуд вместе в 2010–2024 обеспечили в среднем 5% выдачи БВУ, в том числе 19% в выданных кредитах транспортному сектору, 16% – обрабатывающей промышленности и 2% – торговле.

Средние значения в последние пять лет выше, чем на всем 15-летнем треке. Например, средний вклад ссуд, поддержанных по двум механизмам господдержки, в 2020–2024 составил 9%. Каждый десятый тенге, полученный казахстанским бизнесом в виде кредита в последнюю пятилетку, был стимулирован господдержкой.

Схема с гарантированием намного более привлекательна, чем субсидирование ставки, с разных углов зрения. Во-первых, она не предполагает постоянного оттока бюджетных средств на процентные выплаты по кредитам бизнеса, которые бы покрывали разницу между льготной и рыночной ставками кредитования. Бюджет – опять же не напрямую, а через ФРП «Даму» – платит лишь в том случае, когда необходимо возмещать убыток держателю гарантии (банку), если дебитор (заемщик) не произвел своевременный платеж в соответствии с условиями займа.

В годовой аудированной финансовой отчетности «Даму» отражено, что к концу 2023 года (отчет за 2024 не появился в открытом доступе на момент публикации этого материала) объем выданных гарантий составлял 402 млрд тенге, в том числе гарантий с задержкой платежа более чем на 90 дней – 4,6 млрд тенге (1,2%). В балансе фонд учитывал дебиторскую задолженность по выплаченным гарантиям в 5,9 млрд тенге. Учитывая масштабы операций «Даму» (активы на конец 2023 составляли 422 млрд тенге, а по итогам 1К2025 (не аудировано) – 433 млрд) потенциальные убытки института развития выглядят незначительно. Не стоит забывать и то, что фонд зарабатывает на выдаче гарантий, получая 20% от суммы выпущенной гарантии из бюджета.

Во-вторых, схема гарантирования благодаря лимитам по сумме займа на один проект позволила радикально расширить охват финансовыми мерами господдержки сегмент микро- и малого предпринимательства. И даже несмотря на то, что охват поддержкой составил не более 3% от действующего числа субъектов бизнеса (2,1 млн на начало мая 2025), она решает задачи промышленной политики, добавляя индустриально-инновационному развитию в РК массовый характер, и стимулируя частные инвестиции в основной капитал. Это в конечном счете обеспечивает экономический рост, налоговые поступления и занятость. А это уже решение политических задач правительства.

Успех механизма гарантирования вызвал расширение практики его применения. Исполняя постановление правительства, в начале апреля 2025 года ФРП создал два гарантийных фонда. Первый – для компаний с проектами стоимостью не более 7 млрд тенге с максимальным размером гарантии в 85% (но не более 3,5 млрд) и сроком действия гарантии равном сроку займа + 5 месяцев. В «Даму» подчеркивают, что этот фонд ориентирован на МСБ. Второй – для крупных инвестпроектов (более 7 млрд) с максимальным покрытием гарантией 30% стоимости проекта, сроком действия гарантии в 15 лет.

Несмотря на заметные успехи развитие системы государственного гарантирования требует пристального внимания – особенно по мере увеличения гарантируемых сумм. В условиях спада делового цикла может произойти быстрое увеличение государственных обязательств, и это в конечном счете будет усиливать кризисные явления в экономике.

Анализом программы гарантирования по кредитам бизнеса Kursiv Research завершает серию материалов о поддержке казахстанских предпринимателей через механизмы, заложенные в «Дорожной карте бизнеса» 15 лет назад.