Активы ФНБ «Самрук-Казына» достигли рекордных 41 трлн тенге

Достигнув уровня в 41 трлн тенге активов, Фонд национального благосостояния «Самрук-Казына» сохраняет роль одновременно «руки» и «кармана» правительства, позволяя властям РК инвестировать в национальную экономику и в операционном режиме выполнять широкий набор социальных задач. Это не соответствует концепции стратегического холдинга, но позволяет решать политические задачи.

Содержание:

ФНБ

«КазМунайГаз»

QazaqGaz

«Казатомпром»

«Казахстан темир жолы»

«Казахтелеком»

«Самрук-Энерго»

KEGOC

«Тау-Кен Самрук»

Samruk-Kazyna Construction

«Казпочта»

Анализируя финансовую отчетность холдинга и портфельных компаний ФНБ, Kursiv Research подводит итоги развития главной корпоративной структуры страны в 2024 году.

ФНБ

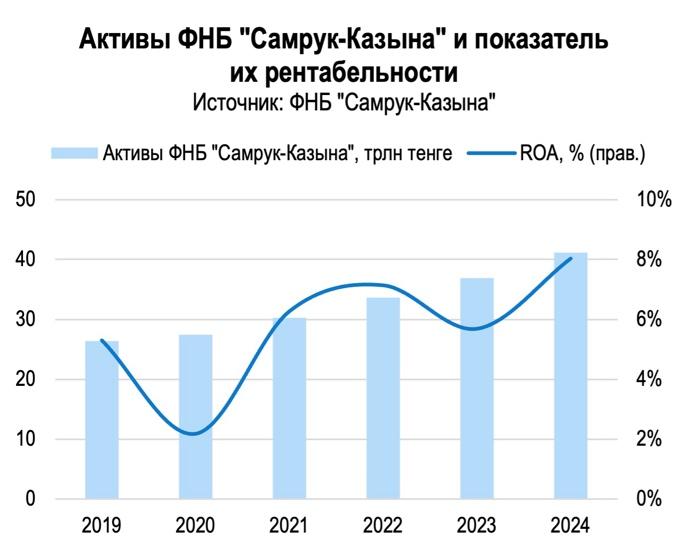

На фоне ускорившейся динамики экономики РК, которая по номиналу прибавила 12,4%, а в реальном выражении увеличилась на 4,8%, продолжает расти и «Самрук-Казына». Главный холдинг страны вступил в 2025 год, обновив свой рекорд по размеру активов: по состоянию на конец 2024-го балансовые активы ФНБ составили 41,1 трлн тенге, увеличившись за год на 11%.

В анализе деятельности фонда за 2023 год «Курсив» отмечал устойчиво высокую инвестиционную активность портфельных компаний фонда. Инвестиции сделаны в предыдущие периоды и в течение 2024 года обеспечили заметный рост основных средств. За прошлый год объем основных средств «Самрук-Казына» увеличился на 15% и достиг отметки в 17,7 трлн тенге. В структуре ОС все последние три года растет доля незавершенного строительства, которое на конец 2024-го составило рекордные 4,2% всех активов.

Текущие активы росли не так динамично (+9%; до 9,4 трлн). Но в их структуре выделяется высокий темп прироста денежных средств (+17%; 3,2 трлн), которые портфельные компании фонда распределяют преимущественно в долларовые банковские вклады. Кроме того, «Самрук» в полтора раза (+56% до 1,8 трлн) нарастил объем краткосрочных финансовых активов и на 23% (до 1,5 трлн) – средства в кредитных учреждениях. Все это показывает, что, даже несмотря на бурную инвестактивность, деньги у фонда есть, коэффициент текущей ликвидности третий год подряд на конец периода составляет 1,9, отражая почти двойной запас прочности холдинга.

Значительную часть роста активов обеспечивает капитал (+18% г/г или 3,9 трлн; всего – 25,6 трлн), где этот прирост разделен между тремя основными компонентами –нераспределенной прибылью, неконтролирующей долей участия (+1,4 трлн каждый) и резервом по пересчету валюты отчетности (+0,8 трлн). Обязательства ФНБ выросли лишь на 0,3 трлн (+2%) на фоне роста текущих и долгосрочных обязательств, но сокращения компонента обязательств, связанных с активами, предназначенными для продажи или распределения акционеру.

В 2015-2016 годы ФНБ попал в сложную ситуацию из-за высокой доли инвалютных займов в структуре обязательств. За последний год в структуре заемных денег фонда доля тенговых займов сократилась с 34 до 29%. В сумме на твердые валюты приходится не менее 70%. Именно это заставляет фонд держать большую часть ликвидности в иностранной валюте.

По итогам прошлого года ФНБ заработал 16,4 трлн тенге, на 6%, или на 1,0 трлн превзойдя итог 2023 года. Чуть меньше половины прироста выручки обеспечило аффинированное золото (+55% до 1,7 трлн). По сырой нефти и нефтепродуктам – двум главным компонентам продаж «Самрук-Казына» – фиксировался небольшой спад (-0,4%; до 7,3 трлн). Продолжал прибавлять уран (23%; до 1,7 трлн), продукты переработки газа (+11%; до 1,0 трлн).

Обращают на себя внимание изменения в географической структуре выручки ФНБ: за год продажи в ОАЭ выросли с 0,2 до 1,9 трлн тенге, составив 11% всей выручки холдинга. Продажи внутри РК оказались больше на 19%, доля объема реализации товаров и услуг «Самрук-Казына» на родине за год увеличилась с 39 до 43%.

Себестоимость реализации росла тем же темпом, что и выручка – на 6%. Главную часть прироста костов сформировало увеличение объема материалов и запасов и расходов на зарплаты и социальные отчисления персоналу (+13%). На зарплаты линейному персоналу фонд израсходовал 1,9 трлн в год, это примерно 5% к объему ФОТ в масштабах страны (2024).

После корректировки на общие и административные расходы и расходы по реализации операционная прибыль оказалась на уровне 2,5 трлн. Но более высокий уровень финансовых доходов, сокращение финрасходов и увеличение доли в прибыли совместных предприятий обеспечили прирост итогового показателя – чистой прибыли – на 55%, до 3,3 трлн тенге. Это рекорд для «Самрука», который обеспечил лучший за последние годы показатель рентабельности активов (8,0%).

Впрочем, показатели рентабельности – не самые важные метрики работы ФНБ, цель которого законодательно определена как «повышение национального благосостояния РК посредством увеличения долгосрочной стоимости (ценности) организаций, входящих в группу фонда». По итогам дискуссии о необходимости существования фонда в начале 2022-го руководство страны решило сохранить корпоративный центр и ФНБ как структуру, но увеличить поступающий от портфельных компаний в интересах правительства денежный поток. В 2024 году «Самрук» распределил в пользу акционера в виде дивидендов, взносов в ОФ «Қазақстан халқына» и прочих операций и распределений около 1,1 трлн тенге. Годом ранее эта сумма, отраженная в денежном потоке от финансовой деятельности, составляла 1,4 трлн.

ФНБ по решению акционера за свой счет строит медицинские центры и спортивные комплексы, для реализации постановлений правительства РК кредитует под 0,01% Казахстанскую жилищную компанию. Справедливости ради стоит вспомнить, что и правительство под выполнение собственных задач выкупило облигаций ФНБ на 238 млрд, по которым был сразу признан дисконт в 49 млрд. Еще 164 млрд в течение прошлого года «Самрук» получил из Нацфонда. Его оператор – Нацбанк РК – приобрел облигации, призванные профинансировать строительство вторых железнодорожных путей на участке Достык – Мойынты, признав по ним дисконт на 34 млрд.

Как и в 2023-м, структуры ФНБ помогали закрыть кассовый разрыв в госбюджете: в июле 2024 года 12% акций портфельной компании фонда – НАК «Казатомпром» – были выкуплены на баланс Нацфонда РК за 467 млрд тенге. Затем эти средства пополнили доходную часть бюджета.

Все теснее год от года и переплетение финансов холдинга и государственного хозяйства. В 2024 году «Самрук» профинансировал строительство нового здания акимата Астаны за 35 млрд тенге, а также передал на баланс госорганов имущества на почти 15 млрд.

Действующему правительству РК необходимо обеспечить ускорение экономического роста. В этих условиях ФНБ стал одним из главных внебюджетных инструментов стимулирования инвестиционной активности. Уровень согласованности различных структур госсектора вокруг этой задачи в последние годы заметно вырос. Вопрос о соответствии такой политики долгосрочным целям деятельности ФНБ остается открытым.

«КазМунайГаз»

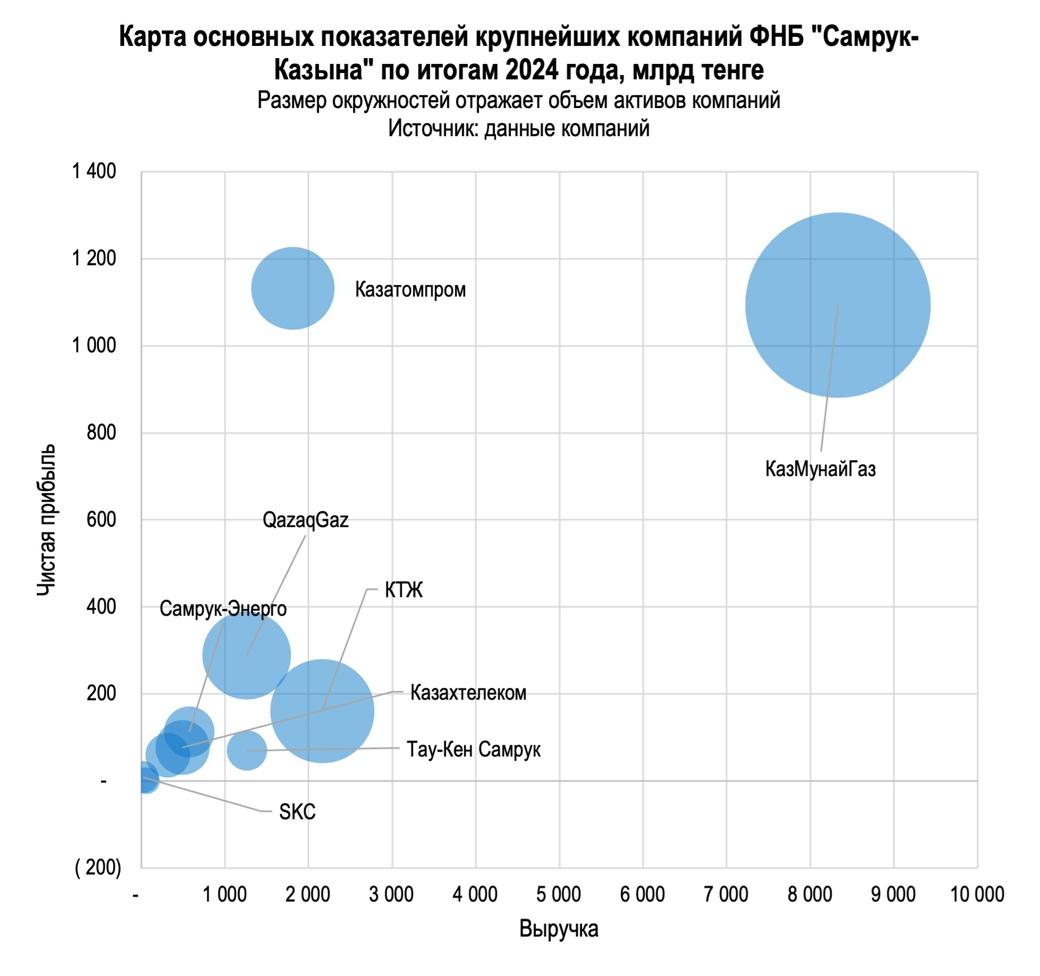

Главная портфельная компания фонда – «КазМунайГаз» (КМГ) – в 2024 году нарастила активы на 12%, вплотную подобравшись к уровню в 19 трлн тенге. Рост был обеспечен увеличением объема балансовых долгосрочных активов (+11% до 15 трлн), в структуре которых равномерно увеличились как основные средства, так и инвестиции в ассоциированные компании.

Заметных изменений в структуре долгосрочных активов КМГ в минувшем году было не много. В феврале прошлого года КМГ передал половину контроля в ЧК Karaton Operating Ltd. за 8,2 млрд тенге ($18,2 млн). Но не все проекты завершаются привлечением партнера. В течение прошлого года нацкомпания списала активы по разведке на Кайране, Актоты и Абае на 70 млрд. На такую же сумму был обесценен другой актив – социальный – опреснительный завод в Жанаозене. Доля оттоков на приобретение основных средств к выручке компании за минувший год сократилась с 8,2 до 7,7%.

В структуре краткосрочных активов, которые увеличились на 17% (до 4 трлн) главным образом за счет кэша (+16% до 1,2 трлн), который нацкомпания сосредотачивает в основном в долларах, дебиторская задолженность КМГ впервые за несколько лет сократилась (-21% до 443 млрд).

Как и в случае с ФНБ в целом, «КазМунайГаз» финансировал рост активов преимущественно из капитала, который увеличился на 15%,до 11,9 трлн, на фоне роста чистой прибыли и резерва по пересчету валюты отчетности. Обязательства КМГ выросли на 7% (до 7 трлн), фиксируется удлинение срочности долга. Объем текущих обязательств сократился на 6%, до 1,4 трлн, причем текущих займов стало меньше на 17%. Долгосрочные обязательства увеличились на 11% до 5,6 трлн, в том числе долгосрочных займов – на 8% до 3,6 трлн.

Основная часть займов нацкомпании (75%) номинирована в долларах. Доля долларовых займов в течение 2024 года сократилась на 5%, хотя в абсолютных значениях она осталась в районе 3 трлн тенге. На треть вырос объем тенговых займов. Общий прирост заемных средств происходил за счет увеличения долгов с фиксированной ставкой. Все это свидетельствует о том, что ситуация с долгом КМГ как минимум не ухудшается: коэффициент долг/капитал стабилен, динамика показателей краткосрочной ликвидности позитивна, уровень покрытия коротких инвалютных обязательств инвалютными активами вырос.

Больше вопросов к операционной деятельности нацкомпании. Выручка КМГ увеличилась меньше чем на 1% (8,3 трлн) на фоне сокращения реализации нефтепродуктов (-5% до 2,7 трлн), на которые приходится треть всех продаж нацкомпании. Незначительный рост объемов продажи сырой нефти (+1% до 4,7 трлн), а также услуг по переработке нефти и газа и транспортировке нефти (на 4 и 7% соответственно) позволил лишь компенсировать этот спад.

Спад производства нефтепродуктов был вызван капремонтом на НПЗ Petromidia (румынский актив КМГ в составе Rompetrol Rafinare) – в годовом выражении выпуск там упал на 8%. Скромные показатели производства плюс сокращение цен на нефть примерно на 2% к уровню 2023-го привели к снижению себестоимости на 1%, до 7 трлн тенге. Главный компонент – себестоимость покупных материалов – сократилась на 6% (до 4,3 трлн), хотя производственные расходы выросли на 15% (до 1,4 трлн).

Незначительно скорректировались доходы от прибыли в совместных предприятиях (-1% до 531 млрд тенге). Главное СП КМГ – «Тенгизшевройл» – в 2024-м принесло на 11% меньше (303 млрд), сократились поступления и от других СП, в том числе «Мангистаумунайгаза» и Petrosun. Однако этот спад почти полностью компенсировал прирост поступлений от Каспийского трубопроводного консорциума (+28% до 82 млрд).

КМГ – это гигант в гиганте, на одну эту нацкомпанию приходится 46% активов и 45% обязательств всего «Самрука». При этом по показателям рентабельности компания не входит в первую тройку среди крупнейших портфельных структур ФНБ. По итогам 2024-го КМГ получил 1,1 трлн тенге чистой прибыли, но уровень возврата на активы составил традиционные для компании 6%, возврат на капитал – 9%, рентабельность продаж составила 13%. По итогам 2024-го КМГ выплатит дивидендов на 300 млрд.

«Казахстан темир жолы»

В фазе бурного роста находится главный железнодорожный оператор страны – КТЖ. В течение 2024 года активы нацкомпании выросли на 21% и достигли 6 трлн тенге, из которых 5,5 трлн – долгосрочные активы. Компания реализует проекты национального масштаба, активно расширяя и железнодорожную сеть, и парк подвижного состава.

Из-за растущих темпов строительства новых магистралей и обновления железнодорожного парка долгосрочные активы КТЖ третий год подряд прибавляют по 1 трлн и на конец 2024-го составляют 4,8 трлн (+26%). В минувшем году прирост основных средств обеспечили транспортные средства (компания получила новые локомотивы и вагоны), а также незавершенное строительство. Однако темпы роста активов компании, похоже, прошли пик: сокращается объем авансов, выплаченных за основные средства (-17% до 384 млрд), так как большая часть финансирования строительства новых путей на магистралях Достык – Мойынты, Дарбаза – Мактаарал, Жезказган – Бейнеу, по-видимому, завершена. Показатель capex/выручка по итогам 2024-го снизился с 42 до 34%, но это достаточно высокий уровень для КТЖ по историческим меркам.

Краткосрочные активы КТЖ выросли на 6%, до 452 млрд, в числе которых 199 млрд – денежные средства. Примечательно, что 117 млрд из 199 млрд кэша (59%) – это цифровые тенге, которые нацкомпания получила от акционера через облигационный заем на строительство железнодорожных путей.

КТЖ финансирует рост в основном за счет долга. Капитал компании за год увеличился на 12%, до 2 трлн тенге, а обязательства – на 25% – до 4 трлн. По итогам минувшего года 8 из 10 тенге пассивов обеспечивал долг.

В отличие от КМГ у КТЖ с краткосрочной ликвидностью ситуация хуже: за год коэффициент покрытия текущих обязательств текущими активами сократился с 0,53 до 0,33. Обязательства нацкомпании состоят в основном из займов, поэтому крайне чувствительны к изменению их параметров. В прошлом году произошло вызревание долга: краткосрочные займы на балансе увеличились с 354 до 813 млрд (+130%), долгосрочные займы – на 4% (до 1,8 трлн). В 2,5 раза выросли обязательства по лизингу (до 139 млрд).

Нацкомпания в минувшем году «загружалась» как тенговыми, так и инвалютными обязательствами, однако с учетом погашения тенговая доля в структуре займов за год просела с 70 до 63%. Тенденция не самая приятная, учитывая, что ставки по инвалютным займам, которые находятся на балансе КТЖ, за последний год подросли, а нацкомпания продолжает привлекать кредиты в долларах и швейцарских франках, чтобы обновлять вагонный и локомотивный парк. В числе кредиторов – КТЖ Societe Generale и Natixis (в течение 2024 привлечено 134 млн евро, или 63 млрд тенге), Евразийский банк развития (38 млрд), Citibank (78 млрд), Европейский банк реконструкции и развития (108 млрд).

Выручка КТЖ в 2024 году выросла на 12%, до 2,2 трлн тенге, главным образом, за счет повышения тарифов в среднем на 24% по грузоперевозкам, которые формируют в среднем 9 из 10 тенге, которые зарабатывает нацкомпания. В итоге рост наблюдался по всем основным сегментам, формирующим продажи КТЖ: по транзиту – на 7%, до 699 млрд, внутриреспубликанскому сообщению – на 15%, до 508 млрд, по экспортной транспортировке – на 18%, до 323 млрд, по пассажироперевозкам – на 9%, до 111 млрд. Рентабельность пассажирских перевозок остается отрицательной, эта часть деятельности КТЖ – скорее социальный и политический проект, чем бизнес.

В структуре себестоимости (+8% до 1,6 трлн) рост обеспечивают затраты на персонал (+14% до 703 млрд), при этом компании удалось сэкономить на топливе и ГСМ (-11% до 196 млрд). Итоговая чистая прибыль КТЖ – 161 млрд тенге – на 18% выше прошлогодней.

В течение 2024 года руководство КТЖ и ФНБ обсуждало планы выхода компании на IPO в 2025 году. Этот срок закреплен в действующем Комплексном плане приватизации. Однако в марте этого года в Национальном офисе по приватизации при Агентстве по защите и развитию конкуренцию назвали выход КТЖ на IPO преждевременным.

QazaqGaz

Еще один потенциальный кандидат на IPO – QazaqGaz – также демонстрирует рост активов: в течение прошлого года их объем вырос на 22% и достиг 4,3 трлн тенге. В случае газовой нацкомпании это результат не столько активной инвестиционной политики (хотя соотношение capex/выручка у QG в 2024 составило 23%) и операционной деятельности, сколько распределения структуры активов.

В течение прошлого года нацкомпания создала на площадке МФЦА несколько СП: Beineu-Bozoi-Shymkent 2 Ltd. (строительство и эксплуатация второй нитки газопровода ББШ), CS-14-Qostanay Ltd. (строительство магистрального газопровода КС-14) и Kashagan Gas Treatment Plant 2.5 BCMA Ltd. (строительство ГПЗ). Последние два проекта – на паритетных основах с катарским UCC.

Рост активов QazaqGaz профинансирован как собственным капиталом, так обязательствами. Капитал вырос на 13% (до 2,8 трлн) за счет нераспределенной прибыли. Обязательства компании увеличились на 44%, до 1,5 трлн. Нацкомпания нарастила краткосрочные обязательства на 30%, до 618 млрд, из-за роста ее основного компонента – кредиторской задолженности – на 40%, до 496 млрд. Долгосрочные обязательства прибавили 24% за год (до 702 млрд) из-за полуторакратного увеличения объема выпущенных облигаций (+52% до 493 млрд).

Продажи QazaqGaz идут в гору (+16% до 1,3 трлн) как на фоне роста объемов реализации газа (+13% до 1,1 трлн), так и выручки от транспортировки газа (+53% до 145 млрд). Примерно половину денег нацкомпания зарабатывает на продаже товаров и услуг китайской стороне, около 40% выручки – казахстанские, остальное обеспечивается российскими и прочими контрагентами.

Отсутствие у компании собственного сырья – серьезный ограничитель ее роста. При росте себестоимости производства на 267 млрд (+26%) за 2024 год, 224 млрд из них – рост стоимости реализованного газа. В итоге QazaqGaz второй год подряд сработал в операционный убыток (-32 млрд), но компанию поддерживают поступления от совместных предприятий, которые выросли на 15% (371 млрд). Чистая прибыль в 289 млрд оказалась на 11% ниже прошлогодней.

«Казатомпром»

Безусловный чемпион по динамике активов в 2024 году среди крупных портфельных компаний группы – «Казатомпром». Национальная атомная корпорация показала прирост на 47% и достигла уровня в 3,8 трлн тенге.

Динамично росли как оборотные, так и внеоборотные активы компании. Краткосрочные активы увеличились на 26% (до 1,6 трлн) благодаря росту ключевых компонентов показателя: кэша, дебиторской задолженности и активов по налогам. Выше всех динамика у дебиторки (+57% до 676 млрд), но и рост налоговых активов заметный: объем НДС к возмещению за год вырос на 51%, до 220 млрд.

Внеоборотные активы увеличились за счет роста балансовой статьи «права на недропользование» в 2,4 раза, до 1,2 трлн. Основной объем прибавки обеспечила переоценка разрабатываемого совместно с Росатомом месторождения Буденовское. Как следует из отчетности «Казатомпрома», по итогам независимой оценки справедливая стоимость актива увеличилась с 12 до 710 млрд тенге, а стоимость годовой продукции – с 2 до 8 млрд. Теперь данный актив формирует треть всех прав на недропользование в балансе нацкомпании. Тем временем «Казатомпром» наращивал и основные средства (+16% до 226 млрд), и «затраты по подготовке к производству» (+56% до 291 млрд), куда входят реклассифицированные затраты на разведку и оценку месторождений, а также капитализированные затраты на добычу (включая бурение и подготовку технологических скважин).

Прибыль предыдущих периодов позволила компании сформировать объем собственного капитала в 3 трлн тенге – по этому показателю «Казатомпром» второй среди портфельных компаний ФНБ. НАК по сути не нуждается в заемных деньгах на развитие, корпорация сама является источником кэша. Соотношение обязательств к капиталу у «Казатомпрома» второе в ФНБ – 0,3. Ниже только у «Тау-Кен Самрука», больше половины активов которого составляет переданная нацкомпании из фонда доля в «Казцинке».

На фоне благоприятной ценовой конъюнктуры урана (цены выросли почти на 30% за год) «Казатомпром» в 2024-м наращивал выручку даже на фоне сокращения продаж. Продажи, приходящиеся на долю нацкомпании, упали на 14%, при этом выручка увеличилась на 26% – до 1,8 трлн, непосредственно продажи урана – на 30% до 1,7 трлн. На 27% больше средств компания получила у своего главного покупателя – Китая, на который приходится почти 40% выручки. Себестоимость производства НАК тоже заметно выросла: +39%, до 932 млрд, благодаря 42-процентному росту объемов сырья и материалов. Кроме того, «Казатомпром» зафиксировал доход от приобретения бизнеса на 296 млрд.

Чистая прибыль компании превысила результат КМГ – 1,1 трлн тенге, или на 95% больше, чем годом ранее. По итогам прибыли 2023 года (580 млрд) «Казатомпром» выплатил дивидендов на 315 млрд. Объем выплат по итогам 2024-го составит 328 млрд.

«Казахтелеком»

Итоги года телекоммуникационного оператора в итоговой отчетности за 2024 год были скорректированы: в июне 2024 года с катарской PIH было заключено соглашение о продаже ТОО «Мобайл Телеком-Сервис» (МТС; бренды Altel, Tele 2) за $1,1 млрд «часть из которого состоит из условного вознаграждения». Сделку закрыли в январе 2025-го, когда «Казахтелеком» получил первый транш в $700 млн (371 млрд тенге). Балансовая стоимость активов МТС на конец 2024 года составляла 577 млрд тенге, стоимость чистых активов – 410 млрд.

С учетом МТС активы «Казахтелекома» выросли на 11%, до 1,6 трлн тенге. Однако, если выделить из них МТС, ситуация уже хуже. Скорректированные текущие активы сократились на 10%, до 196 млрд: у «Казахтелекома» оказалось на две трети меньше кэша, на 54% финансовых активов, на 16% дебиторки и на 13% товарно-материальных запасов, чем годом ранее. Такая же ситуация наблюдается и с долгосрочными активами, которые похудели на 31%, до 870 млрд: без учета МТС нематериальные активы (в случае с телеком-компаниями это лицензии на частоты) уменьшились на 49%, до 174 млрд, основные средства – на 16%, до 555 млрд. Уровень капзатрат у нацкомпании один из самых высоких в ФНБ: в течение 2024 года «Казахтелеком» продолжал приобретать основные средства и нематериальные активы, но в значительно меньших объемах, чем годом ранее, в итоге соотношение capex/выручка за год скорректировалось с 79% до 43%.

При этом свободных средств у «Казахтелекома» было тоже достаточно: в течение 2024-го компания приобрела американских гособлигаций на 84 млрд тенге. Уже после завершения сделки по продаже МТС в феврале и марте 2025 года «Казахтелеком» выкупил купонные облигации ФНБ на 100 млрд тенге.

Нацкомпания не только продает компании, но и учреждает новые: в течение 2024-го «Казахтелеком» внес 6 млрд тенге в счет оплаты доли в 49,98% акций инвестфонда Phoenix Fund Limited Partnership, где контролем обладает BTS Digital Ventures.

Капитал вырос на 6%, до 855 млрд, обязательства – на 16%, до 789 млрд. В течение минувшего года нацкомпания полностью погасила обязательства перед Народным банком, Банком развития Казахстана, Банком Китая в Казахстане и Нурбанком: в итоге объем займов с фиксированной ставкой сократился со 169 до 28 млрд. «Казахтелеком» нашел этому источнику фондирования альтернативу: облигации с плавающими ставками, которых на конец периода у компании оказалось 129 млрд, причем 100 млрд было привлечено у материнской структуры. С учетом того, что до этого «Казахтелеком» погасил ранее выпущенные облигации на 100 млрд, также выкупленные «Самруком», де-факто это было рефинансирование долга перед ФНБ, но по более высоким ставкам.

Выручка телеком-оператора в 2024 году увеличилась на 5% и достигла 495 млрд, причем сегмент фиксированной связи прибавил в абсолютных значениях 14 млрд (+5% до 315 млрд), мобильной связи – 22 млрд (+10% до 241 млрд). Сегментация по типам клиентов, которых выделяет в отчетности «Казахтелеком», отражает сокращение выручки по B2O (-35% до 28 млрд) и B2G (-14% до 54 млрд), что указывает на более низкий спрос со стороны других операторов связи и государства. При этом двум главным сегментам – B2C и B2B – пока удается нивелировать этот спад. Розничный бизнес «Казахтелекома» нарастил выручку на 13%, до 326 млрд (это 66% всех продаж), выручка от корпоративного сектора увеличилась на 18%, до 73 млрд (15% продаж).

Нацкомпании еще предстоит поработать над костами. Рост себестоимости на 10% (до 385 млрд) «отъел» часть операционной прибыли, которая сократилась на 12%, до 60 млрд. Возросшие финрасходы на фоне сократившихся финдоходов привели к уменьшению итогового результата – чистой прибыли – на 26%, до 77 млрд тенге. У компании в 2024-м был хороший свободный денежный поток, поэтому она смогла заплатить 23 млрд в виде дивидендов. По итогам 2024 года объем дивидендов с учетом распределений от продажи МТС оказался более чем в 10 раз выше – 294 млрд.

«Самрук-Энерго»

Для «Самрук-Энерго» 2024-й был очередным годом расширения. Активы компании увеличились на 23%, до 1,4 трлн тенге. Долгосрочные активы холдинга, объединяющего энергогенерирующие и электросетевые активы, увеличились на 19%, до 1,2 трлн, главным образом за счет основных средств (+17% до 943 млрд).

В мае прошлого года ФНБ передал «Самрук-Энерго» контроль над Шульбинской и Усть-Каменогорской ГЭС – наследством AES Corporation, договор концессии с которой завершился еще в 2017 году, и с тех пор генерирующие активы несколько раз передавали с баланса на баланс. Передача активов в нацкомпанию была оформлена как сделка: нацкомпания провела допэмиссию на 60 млрд тенге, бумаги выкупил фонд, полученные средства «Самрук-Энерго» передал в обмен на пакеты акций электростанций. В доверительное управление нацкомпании в прошлом году попала Экибастузская ТЭЦ (находится в собственности акимата Экибастуза): перед «Самрук-Энерго» поставлена задача до 2027 года модернизировать актив, обеспечив «его нормальную эксплуатацию и бесперебойное теплоснабжение жителей Экибастуза». В минувшем году 3 млрд тенге на ремонт станции выделило правительство.

«Самрук-Энерго» продолжает реконструкцию Алматинской ТЭЦ-2: по итогам года нацкомпания капитализировала стоимость отгруженного оборудования и незавершенного оборудования – 42 млрд. На проекте реконструкции Алматинской ТЭЦ-3 капитализированы строительно-монтажные работы и незавершенное оборудование на 24 млрд.

Общий объем авансов «Самрук-Энерго» по долгосрочным активам за год вырос на 51% (до 149 млрд) за счет инвестпроекта на Алматинской ТЭЦ-2 и проекта реконструкции топливоподачи на Экибастузской ГРЭС-1.

Соотношение объемов оттоков денег на приобретение основных средств с выручкой у нацкомпании сохраняется на достаточно высоком уровне – 31%. В ближайшие годы инвестировать – даже судя по отчетности компании – «Самрук-Энерго» придется не мало. В минувшем году список совместных предприятий с участием электроэнергетической нацкомпании «в рамках реализации проектов угольных теплоэлектроцентралей в городах Семей и Усть-Каменогорск» пополнили «Семей Энерго» и «Оскемен Энерго», ранее в структуре активов группы уже появилась «Кокшетауская ТЭЦ». Вторым партнером во всех проектах выступает ФНБ. Ранее эти проекты общей стоимостью в 1,3 трлн тенге планировалось реализовать с участием Интер РАО, однако пока российская сторона не подтвердила экспортное финансирование.

В более далекой перспективе – инвестиции в проект Экибастузской ГРЭС-3. В течение прошлого года нацкомпания начала разработку ТЭО по проекту строительства ГРЭС-3 «на базе технологии чистого угля». В отчетности отмечается, что в рамках проекта рассматривается сценарий с передачей китайского технологического оборудования, приобретенного ранее для строительства энергоблока №3 Экибастузской ГРЭС-2.

Капитал компании в 2024 году вырос на 12%, достигнув 773 млрд: 63 млрд влил акционер, на 48 млрд выросла нераспределенная чистая прибыль. Обязательства взмыли на 41%, составив 641 млрд. На один тенге собственных средств «Самрук-Энерго» привлекает около двух тенге займов.

Краткосрочные обязательства увеличились на 68% за счет почти двукратного (+88%, до 139 млрд) расширения объема кредиторской задолженности, а также роста текущих займов (+62%, до 84 млрд). Долгосрочные обязательства прибавили 28% (до 402 млрд), в том числе длинные займы увеличились на треть (+33%, до 289 млрд).

«Самрук-Энерго» занимает почти исключительно в тенге. В минувшем году ЭГРЭС-1 рассчиталась с Народным банком, финансировавшим проект модернизации энергоблока №1, и привлекла у банка новый кредит – на реконструкцию топливоподачи (39 млрд). Электроэнергетический холдинг в целом достаточно активно занимал в БВУ: за год доля долгосрочных банковских займов на балансе компании выросла в полтора раза до 163 млрд. При этом примерно 28% всех долгосрочных займов – это средства материнской организации.

Выручка нацкомпании за год увеличилась на 23%, до 573 млрд тенге. Как и годом ранее 78% продаж (+24% г/г до 449 млрд тенге) обеспечила реализация электроэнергии, 58 млрд (+66%) – услуга поддержания электрической мощности. Ростом продаж компания обязана не только возрастающим потребностям национальной экономики (в 2024 году потребление электроэнергии в РК выросло на 4,3%), но и фронтальному увеличению тарифов, которое коснулось и предприятий «Самрука»: с 1 января 2024 года тарифы на электроэнергию, вырабатываемую электростанциями группы, выросли на 10–27%, на передачу электроэнергии (для «Алатау Жарык Компаниясы) – на 7% (с августа тариф АЖК подняли еще на 29%). В 2025-м повышение тарифов продолжилось: отдельным станциям «Самрук-Энерго» предельный тариф подняли еще на 15–25%.

Себестоимость производства росла медленнее продаж, прибавив за год лишь 9% (до 372 млрд), причем по нескольким ее компонентам наблюдалось сокращение: объемы по износу и амортизации снизились на 11% за год, по стоимости приобретенной электроэнергии – на 21%. Это несколько компенсировало удорожание топлива на 15% и расходов на ФОТ на 23%.

Итоговая чистая прибыль сложилась на уровне 113 млрд тенге, что почти вдвое больше прошлогоднего. Чуть меньше половины прибыли 2023 года – 25 млрд тенге из 57 млрд – компания пустила на дивиденды единственному акционеру в 2024-м. Большую часть чистой прибыли по итогам прошлого года ФНБ оставил нацкомпании, пустив на дивиденды лишь 21 млрд.

KEGOC

Другая электроэнергетическая компания в портфеле «Самрук-Казыны» – KEGOC – показала более сдержанный рост. В 2024-м ее активы выросли на 9%, приблизившись к 1,1 трлн тенге. Локомотив роста – внеоборотные активы (+9% до 960 млрд), а внутри этой группы – основные средства (+8% до 939 млрд).

В прошлом году KEGOC продолжал обновлять магистральные сети в южной зоне национальной энергосистемы (НЭС), увеличивая пропускную способность транзита Север – Юг, а также обеспечивал объединение западной зоны НЭС с единой энергосистемой РК. Объем активов НЭС на балансе компании вырос на 15%, составив 830 млрд тенге. Судя по двукратному сокращению объема незавершенного строительства, компания взяла небольшую паузу перед реализацией новых крупных инвестпроектов – вторым и третьим этапом реконструкции региональных межсистемных электросетей. Соотношение capex и выручки, опустившееся за год с 22 до 14%, также указывает, что нацкомпания в 2024 году выходила из цикла активного инвестирования.

В структуре текущих активов KEGOC (+14%, до 137 млрд) обращает на себя внимание увеличение объема финансовых активов (+42%, до 44 млрд). И если на конец 2023-го большую часть краткосрочных финактивов нацкомпании была сосредоточена в нотах НБ РК, то 2024 год KEGOC заканчивал с другой структурой. Еще в марте 2024-го нацкомпания приобрела однолетние купонные бонды ФНБ с плавающей ставкой (базовая ставка НБ РК +1%) на 15 млрд. В мае KEGOC вновь купил однолетние облигации материнской структуры, но уже на 10 млрд и с меньшей ставкой (БС НБ РК -0,75%)

В минувшем году главным источником прироста активов оказался капитал, который увеличился на 12%, до 770 млрд тенге, в основном за счет резерва переоценки активов, такой рост еще иногда называют «бумажным».

Обязательства KEGOC выросли на скромные 3%, до 327 млрд, причем текущие обязательства сократились на 3%, до 38 млрд (нацкомпания погасила часть облигаций и на 20% оптимизировала кредиторскую задолженность), тогда как долгосрочные увеличились на 4% (до 289 млрд). Однако драйвером роста длинных обязательств электросетевой компании были не займы и бонды (займы уменьшились до 5 млрд, объем облигаций остался прежним – 150 млрд), а отложенные налоговые обязательства (+12%, до 134 млрд).

В ближайшее время в компанию пойдут заемные деньги: в течение прошлого года KEGOC подписал кредитные соглашения с АБР, а также БРК и ЕБРР на реализацию перспективных проектов с общим объемом финансирования в 233 млрд. Займы долгосрочные: окончательный расчет по ним должен произойти в 2039 и 2044 годах.

Выручка KEGOC выросла на 27%, достигнув 320 млрд тенге. Структурный анализ выручки по итогам 2024-го отражает возрастающий вес услуги по использованию НЭС и продаже балансирующей электроэнергии на фоне сокращения объемов по передаче электроэнергии и организации балансирования.

Хотя нацкомпания оказывает услуги по транспортировке электроэнергии и нерезидентам, 90% продаж приходится на РК. Тем не менее внешние направления в 2024-м показывали более высокую активность: с низкой базы выросла выручка от потребителей в РФ (+35% до 31 млрд), Кыргызстане (+55% до 2 млрд) и в Узбекистане (+50% до 0,6 млрд).

Себестоимость выросла на 26%, до 228 млрд, причем основным компонентом роста стало увеличение на 60% (до 56 млрд) технологического расхода электроэнергии, что может быть как следствием роста потребления, так и увеличения мощности и выработки возобновляемых источников. ФОТ вырос на 13%. При этом нацкомпании удалось увеличить операционную прибыль (+20% до 71 млрд), и, благодаря оптимизации финрасходов, показать рост чистой прибыли на 37%, до 59 млрд.

KEGOC – дивидендная компания, которая производит выплаты дважды в год, в отдельные периоды пуская на вознаграждение акционерам до 100% чистой прибыли. Судя по отчету о движении денежных средств, в течение 2023-го она заплатила 50 млрд тенге дивидендов, в прошлом году – 45 млрд. За 1П2024 акционеры утвердили распределение на дивиденды 65% чистого дохода, или 23 млрд тенге, а всего по итогам года было решено поделиться с акционерами 76% чистой прибыли, или 45 млрд тенге.

«Тау-Кен Самрук»

Созданный для управления горнорудными проектами с государственным участием холдинг «Тау-Кен Самрук» (ТКС) по итогам 2024 года оказался в числе нацкомпаний с самой высокой динамикой роста активов: эта часть баланса выросла на 25% и достигла 902 млрд тенге.

Произошло это, как и в случае с другими производственными компаниями, за счет долгосрочных активов (+20%, до 775 млрд). Уникальность ТКС в том, что 60% активов компании сформированы инвестицией в ассоциированную компанию – полученной от ФНБ долей в 29,8% в «Казцинке». По итогам 2024-го стоимость доли оценивалась в 540 млрд тенге (+25% г/г). Еще одна доля в ассоциированной компании – 45% в Tau-Ken Temir, компании по производству технического кремния, контроль в которой ТКС в мае 2024-го уступил за 5 млрд турецким Metaleen Investments Holdings и TSP Alüminyum Anonim Şirketi. По итогам прошлого года доля ТКС в Tau-Ken Temir оценена в 4 млрд.

Еще один актив, с которым ТКС рассталась – Besshoky Ltd., – от реализации которой холдинг получил 4 млрд. Чуть более 1 млрд ТКС получила от продажи 25% в East Copper компании Standard Minerals (среди ее собственников числится шымкентский предприниматель Бакытжан Сейтжан, имя, отчество и фамилия которого точно совпадают с ФИО сына известного предпринимателя Серикжана Сейтжанова).

Основные средства ТКС, представленные главным образом горнорудными активами и аффинажным заводом Tau-Ken Altyn, увеличились на 22%, причем прибавку обеспечили горнорудные активы. В числе крупных инвестпроектов компании – месторождения Шалкия, Алайгыр, Северный Катпар. Также в долгосрочных активах ТКС остаются инвестиционные ценные бумаги балансовой стоимостью в 5 млрд: это справедливая стоимость 14-миллиардной инвестиции в 0,1-процентные 15-летние бонды бывшего Цеснабанка (впоследствии ставшего Jusan, а сейчас – Alatau City Bank), в спасении которого принимали участие нацкомпании.

Краткосрочные активы (+69% до 127 млрд) представлены главным образом кэшем – 81 млрд (+189%). Средств у нацкомпании достаточно, поэтому какую-то часть материнская компания изымает в виде займов или беспроцентной финансовой помощи. На конец 2024-го на балансе ТКС висит кредит материнской компании в 10 млрд тенге.

Обязательства ТКС в 2024-м выросли на те же 25%, до 139 млрд, 45 млрд из которых –краткосрочные (-13% г/г). Объем текущих займов компании сократился на 5%, кредиторской задолженности – на 11%. При этом долгосрочные обязательства выросли на 59% (до 94 млрд) на фоне перераспределения долга из банковских займов в облигации: в декабре прошлого года ТКС разместил на AIX пятилетние дисконтные долларовые бонды на $212 млн, которые были выкуплены «Самрук-Казыной» за $160 млн (83 млрд тенге).

Компания нарастила выручку больше чем в полтора раза (+55% до 1,3 трлн), почти весь этот объем – реализация аффинированного золота. Себестоимость, состоящая на 99% из расходов на сырье и материалы, съедает почти всю выручку. Операционная прибыль составила всего 6 млрд тенге. Финансовые доходы на 4 млрд превысили финрасходы. К этому добавились 64 млрд – доля прибыли в ассоциированных компаниях. В итоге чистая прибыль ТКС составила 70 млрд, что является одним из лучших результатов последних лет; в прошлом году «Тау-Кен» сгенерировал убыток в 47 млрд, в 2022-м – 17 млрд. В течение 2024-го нацкомпания получила от долей в ассоциированных юрлицах 32 млрд тенге дивидендов, однако ей самой выплачивать дивиденды ей не пришлось.

Samruk-Kazyna Construction

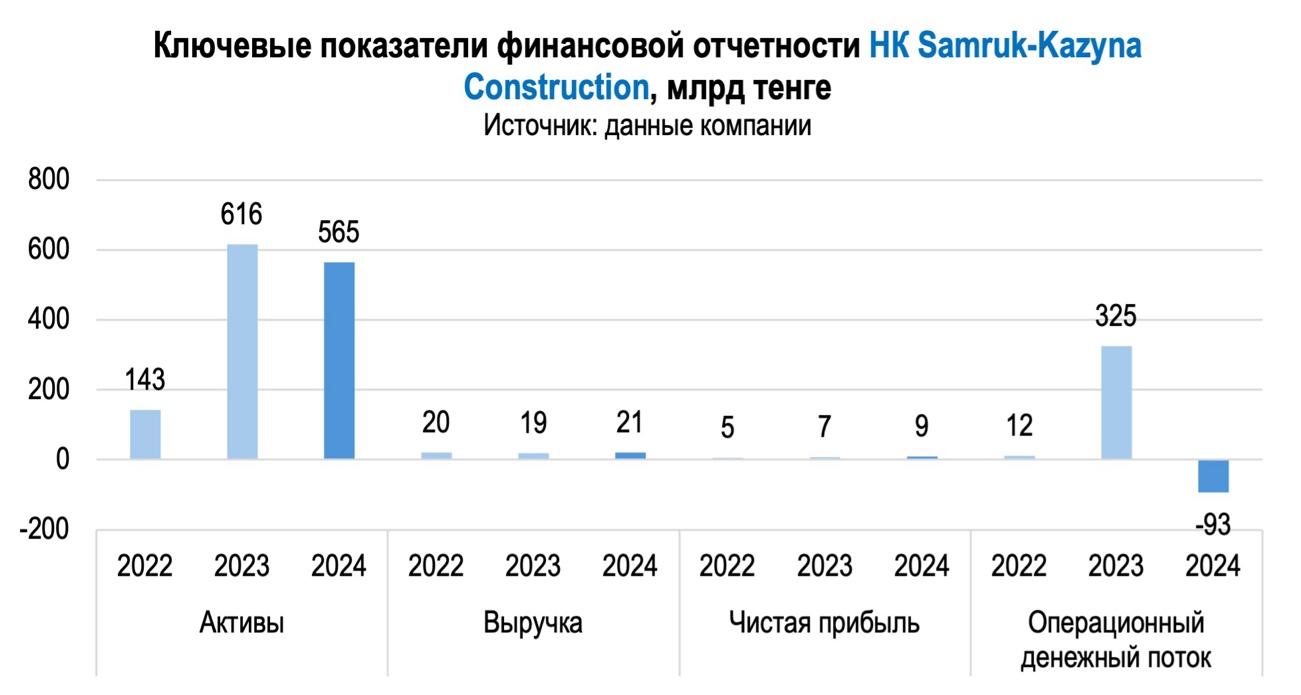

Портфельная компания Samruk-Kazyna Construction (SKC) находится на девятой строчке списка крупнейших дочек «Самрука» второй и, по-видимому, последний год. Активы компании кратно выросли в 2023 году после того, как SKC стала дирекцией нацпроекта «Комфортная школа» (предполагается строительство 359 школ) и в адрес компании на контрольные счета наличности в Минфине начали поступать сотни миллиардов тенге. В отчетности эти средства отражались как денежные средства, а авансы подрядчикам – как активы по агентским соглашениям.

В 2024-м активы SKC сократились на 8%, до 565 млрд, из которых 217 млрд – средства на счетах, а 273 млрд – активы по агентским соглашениям. В пассивах эти деньги отражались как обязательства по агентским соглашениям (-5% до 469 млрд.

При этом, собственно, обороты SKC крайне скромны: выручка компании по итогам 2024 года составила 21 млрд тенге (+11%). Компания зарабатывает на технадзоре, доходах от управления нацпроектом «Комфортная школа», финаренде и процентах от финансирования строительных компаний. SKC – одна из самых рентабельных структур фонда: отношение ее чистой прибыли (9 млрд тенге; +29% г/г) к выручке – 43%. Нацкомпания выплатила 8 млрд дивидендов единственному акционеру.

Проект «Комфортная школа» по плану завершается в 2025 году. После его окончания, SKC, судя по формулировке видения компании из годового отчета, сосредоточится на управлении недвижимостью, а также услугах проектирования и строительства.

«Казпочта»

Национальный оператор почтовой связи в 2024 году нарастил активы на 23%, до 403 млрд тенге. Сделать ему это удалось не за счет ввода основных средств: на долгосрочные активы (68 млрд, +24% г/г) приходится лишь 17% баланса почтовиков, в том числе 10% – на основные средства. В последние несколько лет активы «Казпочты» растут на финансовых услугах: к концу прошлого года на счетах компании было 269 млрд тенге (+8%), еще 52 млрд (+333%) почтовики разместили в коротких инвестиционных ценных бумагах.

Эти средства «Казпочта», которая обладает лицензией на банковские операции, а также на брокерскую и дилерскую деятельность, получила благодаря средствам клиентов, которые за год увеличились на 25% и достигли 306 млрд. В отчетности оператора почтовой связи клиенты не названы, однако из отчетов других нацкомпаний следует, что на конец 2024 года в «Казпочте» держали депозиты в тенге и долларах: QazaqGaz – на 58 млрд тенге, КМГ – на 57 млрд, «Тау-Кен Самрук» – 39 млрд. КТЖ, которая в 2023-м разместила в сестринской компании 112 млрд, к концу минувшего года почти все средства изъяла.

Выручка «Казпочты» в 2024 году – 63 млрд тенге (+12% г/г). Собственно, почтовые услуги принесли 37 млрд (+7%), финансовые услуги – 21 млрд (+9%). Почтовые отправления внутри страны обеспечивают 70% выручки от почтовых услуг, именно этот сегмент показывает рост (+14). В структуре финансовых услуг выделяются доходы от интернет-эквайринга (6 млрд, рост в два раза за год), а также ведение счетов клиентов, комиссии за перевод пенсий, комиссии за обработку коммунальных платежей (по 4 млрд).

Проблема «Казпочты» – высокая (относительно доходов) себестоимость производства. По итогам 2024 косты компании выросли на 17% и достигли 82 млрд тенге, в том числе 43 млрд – расходы на персонал, который приходится поддерживать, чтобы предоставлять социально значимые услуги по всей стране. Выручают компанию процентные доходы от управления средствами вкладчиков: по итогам 2024-го они выросли на 50% и составили 39 млрд тенге, из которых 32 млрд принесли операции обратного репо. Процентные расходы выросли на 167%, но вдвое ниже доходов – 16 млрд.

Таким образом, компания второй год работает в операционный ноль, показывая едва заметную по меркам портфельных компаний ФНБ чистую прибыль в 0,7 млрд тенге (-65% г/г). В течение прошлого года «Казпочта» заплатила 1,5 млрд тенге дивидендов – это две трети прибыли 2023 года.