Нацбанк влияет на курс в фоновом режиме

Ралли доллара в последние несколько дней, когда курс USD/KZT подскочил до отметки в 529 тенге, заставило вспомнить о том, благодаря каким инструментам Национальный банк РК воздействует на валютный рынок. Kursiv Research взвесил влияние этих факторов и соотнес с динамикой обменного курса.

Содержание:

Какая ситуация на валютном рынке Казахстана

Какие две роли играет Нацбанк Казахстана

Как влияет НБ РК и подконтрольные структуры на валютный рынок

Какая ситуация на валютном рынке Казахстана

В течение четырех торговых дней – с 10 по 16 июля – доллар в паре USD/KZT укрепился на 1,8%, до 528,8 по итогам вечерней сессии 16.07.2025. Столь резкого укрепления доллара не наблюдалось с весны этого года, когда американская валюта в течение двух дней торгов 4 и 7 апреля подскочила на 3,8%, до 521 тенге.

В июле подъем был помягче, но и произошел с более высокой базы. В итоге доллар приблизился к максимумам с начала года. Напомним, максимальное значение в 2025-м было зафиксировано 13 января – 530,8 тенге.

Нынешнее ралли можно объяснить внешним фактором – цена на нефть Brent с 11 по 16 июля снизилась на 2,8%. Но и внутренние факторы не отстают: в разгаре сезон отпусков, когда традиционно возрастает спрос на валюту. «Слабительным» для тенге могло стать и недавнее решение НБ РК о сохранении ставки при растущей инфляции. Однако это скорее побочный эффект от действий Нацбанка, при этом регулятор располагает и более действенными рычагами влияния на валютный рынок.

Какие две роли играет Нацбанк Казахстана

НБ РК с одной стороны является регулятором валютного рынка, устанавливая режим обменного курса, правила проведения валютных операций и другие нормы. С другой стороны, Нацбанк является участником рынка, выступая с интервенциями и другими инструментами, обеспечивающими спрос и предложение.

Формально с сентября 2015 года Казахстан живет в условиях свободно плавающего обменного курса. НБ РК оставил за собой лишь возможность сглаживать резкие колебания курса с помощью валютных интервенций.

Фактически НБ РК сохраняет инструменты влияния на рыночные условия не только за счет интервенций, но и по другим каналам:

- Продавая валюту по поручению Минфина РК для осуществления трансферта из Нацфонда в бюджет, важно уточнить, что объем трансферта в целом и по каждому из месяцев определяет правительство, НБ выступает агентом;

- Продавая валюту в рамках операций зеркалирования приобретения золота в ЗВР;

- Приобретая валюту для пополнения валютной части активов Единого накопительного пенсионного фонда (ЕНПФ). В 2024-м НБ РК фиксировал сделки по покупке валюты в активы Казахстанского фонда гарантирования депозитов (КФГД) – в ЕНПФ Нацбанк выступает управляющим большей части активов, в КФГД – единственным акционером.

Следует сразу оговориться, что данные операции не могут в полной мере формировать тренд USD/KZT (НБ РК заявляет, что проводит операции в соответствии с принципом нейтральности), однако оказывают заметное влияние на внутреннее предложение валюты в РК.

Косвенным образом НБ влияет на предложение, координируя работу совместно с правительством РК, которое устанавливает нормы продажи валютной выручки субъектами квазигоссектора. Согласно действующим правилам, квазигоскомпании должны репатриировать 50% валютной выручки.

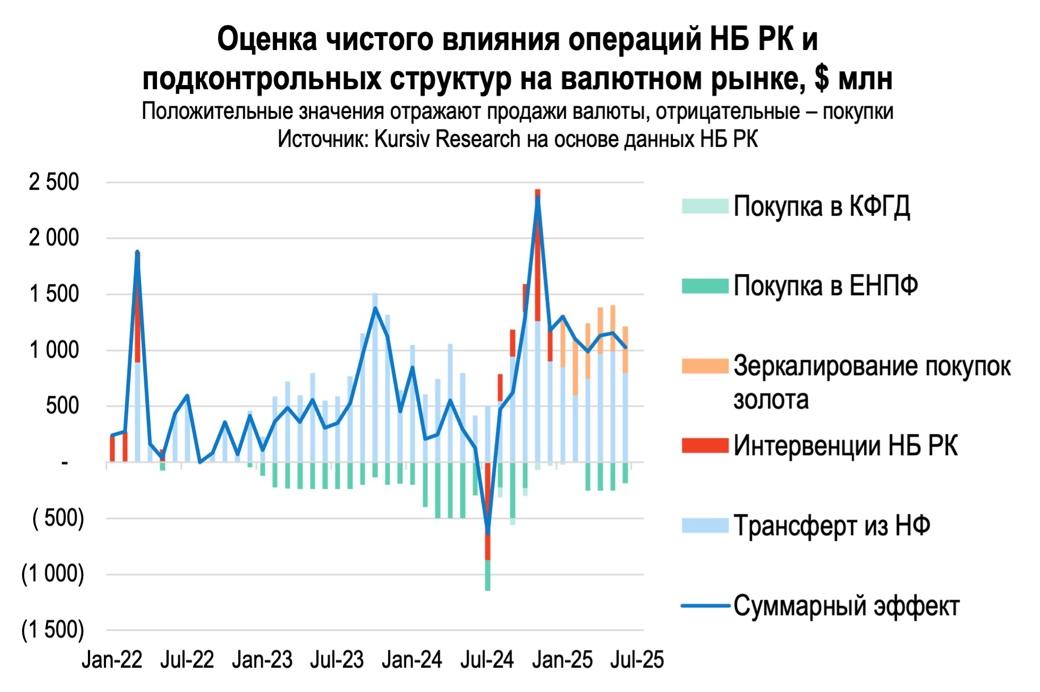

Как влияет НБ РК и подконтрольные структуры на валютный рынок

Для оценки суммарного эффекта (или чистого влияния) регулятора на валютный рынок Kursiv Research проанализировал 20 информационных сообщений НБ РК по валютному рынку (с марта 2023, когда возникла практика публикации таких сообщений, по июль 2025). Для более ранних периодов использовались данные Нацбанка по интервенциям и трансферту в бюджет.

В период с января 2022 по июнь 2025 года основным инструментом влияния на валютный рынок был трансферт из Нацфонда – на него пришлось около 80% всех объемов предложения валюты под контролем НБ РК. В первые шесть месяцев этого года объемы трансферта сформировали 65% предложения.

С начала этого года трансферты обеспечивали $0,6-1,0 млрд предложения на валютном рынке. По состоянию на 1 июня 2025 года правительство освоило 49,9% планового объема трансферта на этот год – 2,62 из 5,25 трлн тенге. Операции зеркалирования, начатые в этом году, создавали предложение на дополнительные $400-500 млн.

Периодически фактором роста предложения становятся интервенции. Например, в последние месяцы 2024-го они обеспечивали до половины предложения валюты.

Чтобы влиять на спрос, НБ РК может также применять интервенции. Это регулятор продемонстрировал в июле 2024-го, когда нетто-покупка валюты с рынка составила $870 млн.

Более системный и однонаправленный инструмент – покупка валюты в интересах ЕНПФ и КФГД. Наиболее активно этими инструментами в Нацбанке пользовались в 2023–2024 годы (от $100 до 500 млн в месяц) на фоне относительно стабильного обменного курса. Практика продолжилась в марте-июне 2025-го (от $188 до 250 млн в месяц).

Анализ позволяет говорить, что суммарный эффект данных инструментов НБ РК связан с увеличением предложения валюты. Причем среднемесячный объем чистого предложения в первые шесть месяцев 2025 года составил $1,1 млрд, тогда как в аналогичный период 2024 года он был втрое ниже – $382 млн, а по итогам всего минувшего года среднемесячное значение оказалось на уровне $633 млн. Рост в течение 2025-го связан с устойчиво высокими уровнями трансферта и появлением операций зеркалирования покупок золота.

В отношении к среднемесячному обороту торгов долларом на KASE чистое предложение валюты посредством инструментов под контролем НБ РК в течение 2022–2025 составляло в среднем 16% в месяц. По итогам шести месяцев 2025 года – 24%.

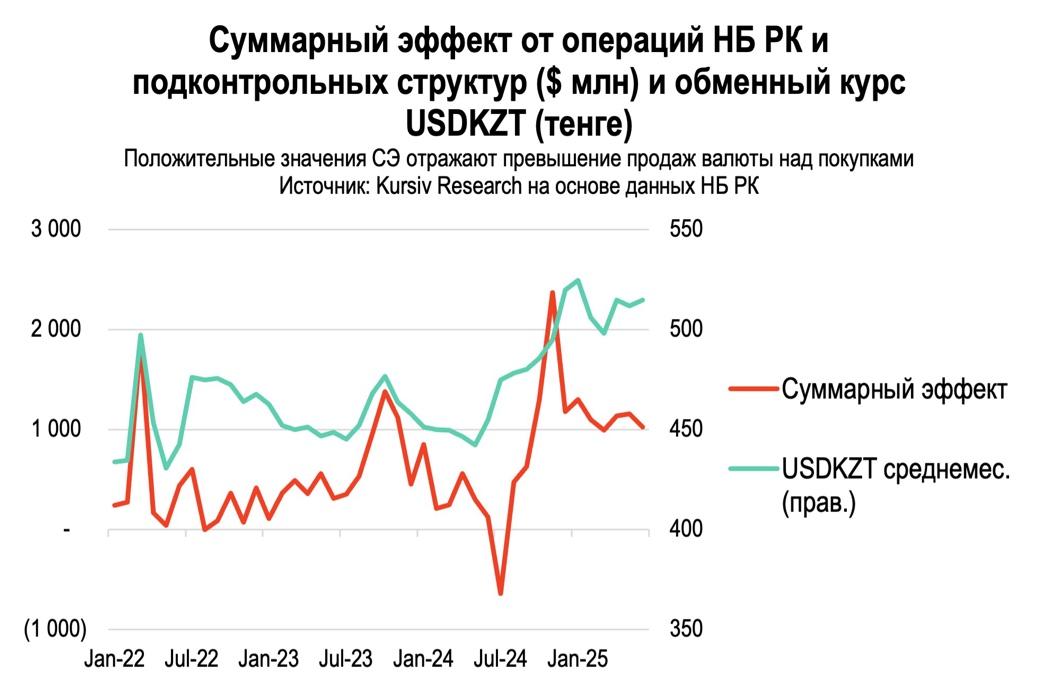

Наложение кривых эффекта влияния НБ РК на спрос и предложение валютного рынка и обменного курса USD/KZT показывает, что этот показатель часто изменяется вслед за колебаниями курса, и не только в случаях, когда НБ РК прибегает к интервенциям. Такая сонаправленность наблюдалась в течение всей второй половины 2022 и 2023 годов, а также с начала 2025-го.

Отдадим регулятору должное: данные подтверждают, что интервенции он предпринимает только для сглаживания резких колебаний обменного курса.

При этом благодаря устойчиво высоким трансфертам из НФ и операциям зеркалирования у регулятора сохраняются возможности для влияния на рынок со стороны предложения. Если же тенге системно «переукрепляется», можно использовать механизм покупок долларов на пенсионные накопления. Эти инструменты позволяют НБ балансировать курс в фоновом режиме, а свой конвенциональный инструмент – интервенции – приберегать для крайних случаев.