Доля валютных резервов Нацфонда упала до минимума за 15 лет

Kursiv Research, пользуясь данным Министерства финансов и Национального банка РК, рассчитал вес валютных активов в структуре суверенного фонда страны по итогам 2024 года: по состоянию на конец декабря он сократился до примерно 89%. Это стало результатом активного финансирования бюджета и инфраструктурных проектов нацкомпаний за счет ресурсов НФ.

Содержание:

Активы Нацфонда

Структура портфеля Нацфонда

Доля валютных активов

Активы Нацфонда

Итоги 2024 года для Национального фонда РК можно считать смешанными. С одной стороны, в тенговом выражении активы НФ продолжают расти и по итогам года увеличились до 35,2 трлн тенге (+18% г/г), в том числе чистые активы (скорректированные на обязательства) достигли 34,7 трлн (+16% г/г).

Однако в базовой валюте – американском долларе – Нацфонд подрос не так значительно. По итогам 2024 года Нацбанк с учетом (без целевых требований по программе «Нацфонд – детям») фиксирует суммарную рыночную стоимость в $66,2 млрд (+1% г/г), а валютные активы даже сократились на 2% – до $58,8 млрд. Рыночная стоимость стабилизационного и сберегательного портфеля составила соответственно $3,4 и $56,1 млрд.

В соотношении к ВВП объем активов Нацфонда по итогам 2024 года достиг 25,9% (в 2023 году – 25,0%), валютная часть активов НФ – 20,6% после 22,9% в 2023-м. Суммарные активы суверенного фонда РК не поднимаются выше уровня 30% с 2022 года, хотя в период с 2012 по 2021 годы в среднем составляли 42% ВВП. Вырасти Нацфонду в структурном выражении (к ВВП) в последние годы не позволяют достаточно крупные изъятия и относительно низкая инвестиционная доходность.

Один из важнейших показателей НФ – доходность. По итогам 2024 года Нацбанк отчитался о доходности в 7,6%. Доходность стабилизационного портфеля составила 5,28% (превысив эталонный портфель – 5,20%), сберегательного – 8,11% (эталонный – 7,97%).

«Этому способствовала благоприятная рыночная конъюнктура: все классы активов за исключением государственных облигаций развитых стран продемонстрировали рост в прошедшем году, в том числе двухзначный (орфография сохранена — Прим. ред.) рост наблюдался на рынках акций и золота, – отмечается в отчете Нацбанка. – Переход от консервативного к сбалансированному распределению активов позволил более рисковой части активов фонда внести больший вклад в инвестиционный доход за отчетный период».

При этом инвестиционных доход за период с начала основания фонда составил 127,75%, или 3,55% в год. Это чуть хуже, чем в среднем в год за последние пять лет (3,79%), но ощутимо выше, чем за последние 10 лет (2,92%).

Правительство активно использует Нацфонд для покрытия дефицита бюджета РК с 2007 года. По итогам 2024 года объем изъятий в виде трансфертов составил 5,6 трлн тенге, или 4,4% ВВП, что находится на уровне средних значений последних пяти лет. Поступления в НФ по итогам прошлого года составили 8,8 трлн (6,6% ВВП), в том числе налоговые поступления в размере 3,8 трлн и 7,1 трлн инвестиционного дохода.

Стоит отметить, что по итогам 2024 года Минфин впервые опубликовал не только отчет о формировании и использовании Нацфонда, но и – впервые – аудированную финансовую отчетность организации, а также отчет Нацбанка о результатах доверительного управления – этот документ ранее был доступен только в годовом отчете НБ РК.

Структура портфеля Нацфонда

В обновленной два года назад Концепции по управлению активами НФ указывалось, что целью управления фондом является увеличение долгосрочной доходности сберегательного портфеля.

Для этого предполагалось провести реконфигурацию структуры сберпортфеля: перейти от консервативного распределения (80% облигации эмитентов развитых экономик и 20% акций) к сбалансированному стратегическому распределению (60% облигаций, 30% акций, по 5% альтернативных инструментов и золота).

Отчетность по итогам 2024-го показывает, что реконфигурация произошла, и изменение риск-профиля себя оправдало. Вес сберегательного портфеля составил 84,7% чистых активов НФ, или 29,4 трлн тенге. В том числе портфель облигаций – 16,1 трлн тенге (+17% г/г), или 55% сберегательного портфеля, портфель акций – 10,4 трлн (+37%), или 36%.

Вес золота, которое уже в 2023 году составляло 5,1% всех активов, или 1,2 трлн тенге, по итогам 2024 года достигло 5,9% сберпортфеля, или 1,7 трлн тенге. Доля альтернативных инструментов пока ниже: в конце 2023 года их было 663 млрд тенге, в конце 2024-го – 832 млрд тенге, но это по-прежнему около 2,8% сберегательного портфеля.

Объем стабилизационного портфеля сократился с 3,7 трлн тенге до 1,8 трлн. Вес этой группировки активов в структуре чистых активов сократился с 7,9 до 5,2%.

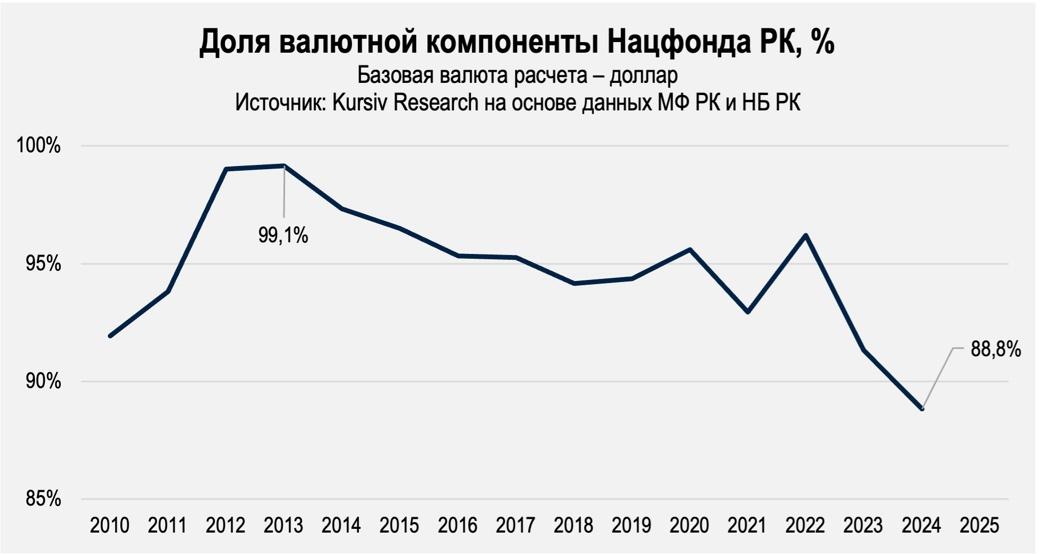

Доля валютных активов

Исторически НФ создавали как лекарство от «голландской болезни» – фонд, позволяющий стерилизовать нефтедоллары, инвестировав их за рубежом и сформировав финансовую подушку как для действующего правительства (стабилизационный портфель), так и будущих поколений казахстанцев (сберегательный портфель).

Как для выполнения сберегательной, так и стабилизационной функций в условиях высокой волатильности курса USD/KZT, оптимальным был выбор в пользу инвалютных активов. Однако с 2022 года правительство законодательно предусмотрело возможность приобретения на баланс НФ и казахстанских инструментов: облигаций ФНБ «Самрук-Казына» и акций флагманских нацкомпаний – «КазМунайГаза» и «Казатомпрома». В мае этого года правительство в очередной раз скорректировало список разрешенных инструментов для инвестиций НФ, исключив оттуда акции нацкомпаний и оставив лишь бонды ФНБ, «эмитируемые для реализации проектов общестранового значения».

В отчетности по итогам Минфин указывает тенговые инструменты в структуре финансовых активов, оцениваемых по кредитному риску. По состоянию на конец 2024-го их объем составляет 3,8 трлн тенге, или примерно 13% портфеля (рассчитанного в тенге). За последний год объем тенговых активов вырос на 49%, при этом их структурная доля в портфеле увеличилась на 4 п.п.

Оценки объема суверенного фонда, произведенные МФ и Нацбанком в долларовом выражении, показывают, что доля валютной части НФ сократилась до 89% – самое низкое значение за последние 15 лет.

Вся структура тенговых активов НФ в отчетности НФ Минфином и Нацбанком не раскрывается. Возможно, это влияние сделок с акциями нацкомпаний. В отчетности есть уточнения относительно некоторых последних сделок. Например, в минувшем году на баланс суверенного фонда были приобретены облигации ФНБ «Самрук-Казына» нескольких выпусков на сумму в 238 млрд тенге «в целях финансирования строительства вторых путей железной дороги участка «Достык – Мойынты» и магистрального газопровода «Талдыкорган – Ушарал». Поскольку ставки по этим бондам были ниже рыночных, на балансе НФ было признано обесценение этой инвестиции на 70 млрд тенге.

Увеличение доли казахстанских активов в структуре Нацфонда – явление неприятное во многих смыслах. Во-первых, это противоречит логике деятельности суверенного фонда, базовой валютой которого является доллар. В долларах производится и оценка эффективности управления активами НФ, тогда как по казахстанским инструментам НФ оценка эффективности управления не осуществляется. В конечном счете это снижает потенциальный объем инвестиционного дохода фонда, а, значит, и распределения по программе «Нацфонд – детям».

Во-вторых, это сокращает инвалютную ликвидность в резервах страны. В-третьих, делает накопления более уязвимыми валютному риску и тенговой инфляции. А еще практика финансирования национальной экономики за счет НФ в обход механизма трансферта и бюджетных правил снижает эффективность контрциклической фискальной политики и не способствует росту финансовой дисциплины правительства.

Все преимущества использования тенговых активов являются таковыми лишь с точки зрения правительства. Это дополнительная возможность менять активы на деньги или занимать в тенге, чтобы решать краткосрочные задачи по финансированию расходов бюджета, реализовывать социальные проекты и ускорять экономику.