Казахстанский МСБ: три квартала замедления – адаптация или системный спад?

Малый и средний бизнес Казахстана находится в сложной ситуации в условиях давления внутренних и внешних факторов. Данные восьмой волны опроса МСБ, проведенного во второй половине июня и первой половине июля 2025 года с охватом 500 предприятий производственного (обрабатывающая и горнодобывающая промышленность, строительство, сельское хозяйство) и сервисного (сфера услуг, оптово-розничная торговля) секторов экономики, демонстрируют противоречивую картину: несмотря на некоторое снижение неопределенности в бизнес-среде, давление на деловую активность сохраняется довольно высоким.

Содержание:

Как реагирует МСБ на макроэкономические вызовы и конъюнктурные изменения

Проблемы ликвидности сохраняют актуальность

Обрабатывающая промышленность в зоне риска?

О ценах, инфляции и маржинальности

Конъюнктурный опрос: чувствует ли МСБ поддержку государства

В заключение

Как реагирует МСБ на макроэкономические вызовы и конъюнктурные изменения

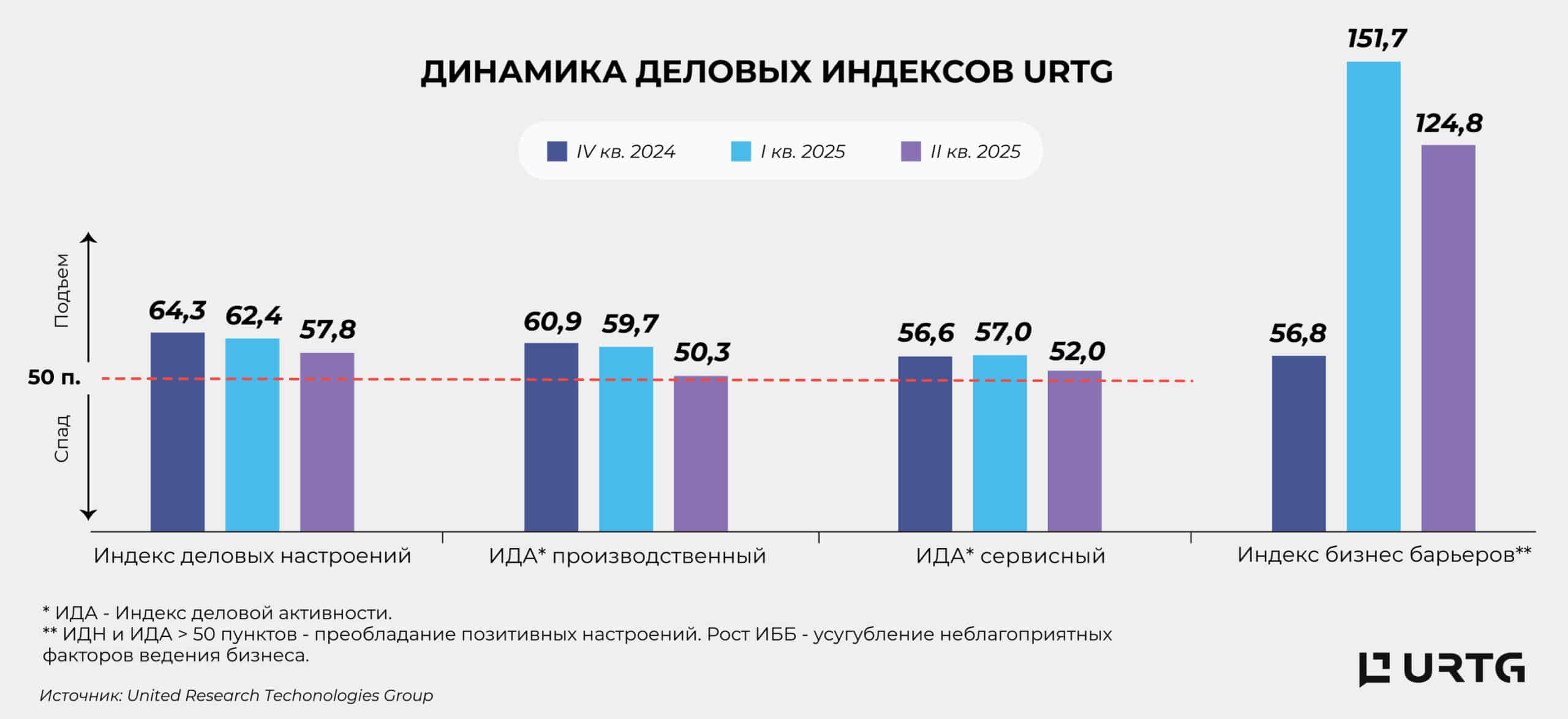

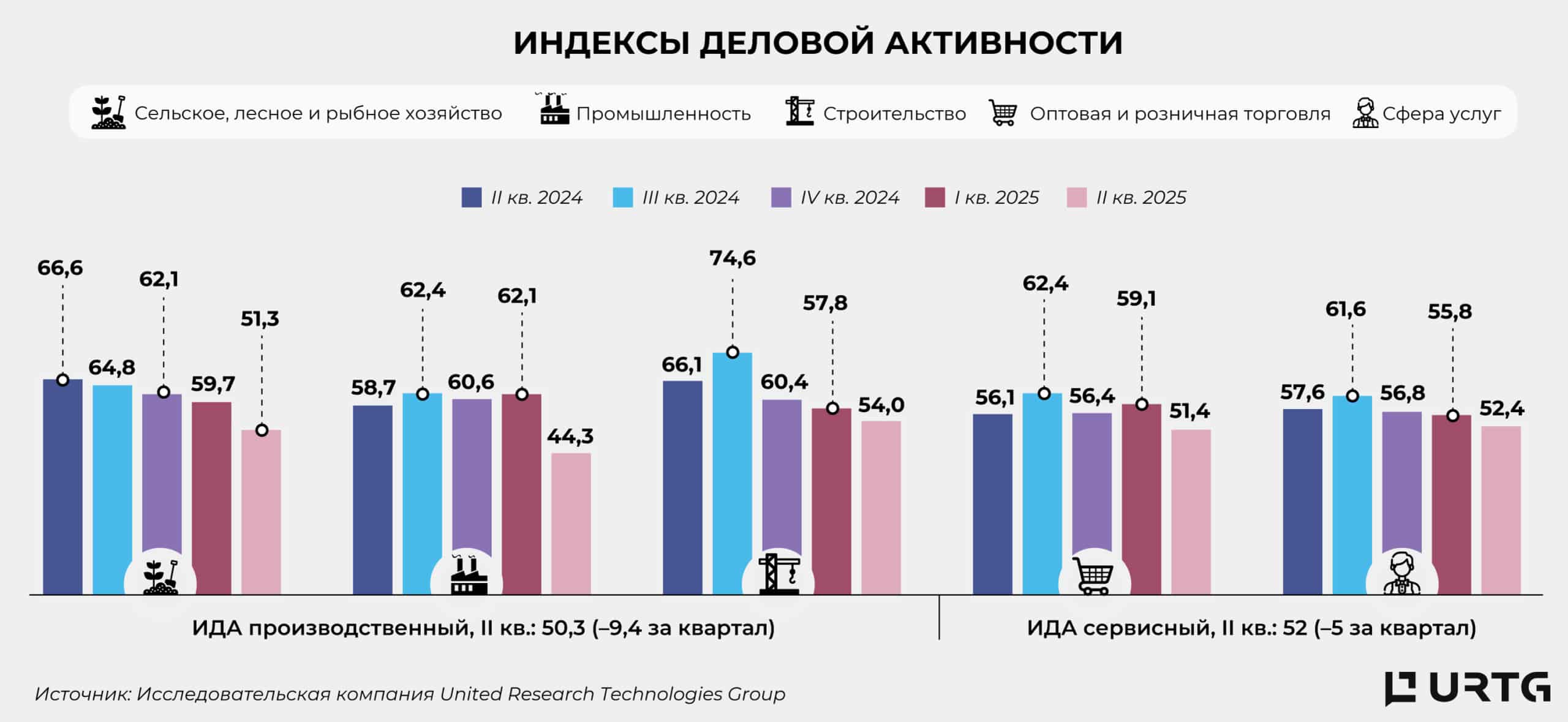

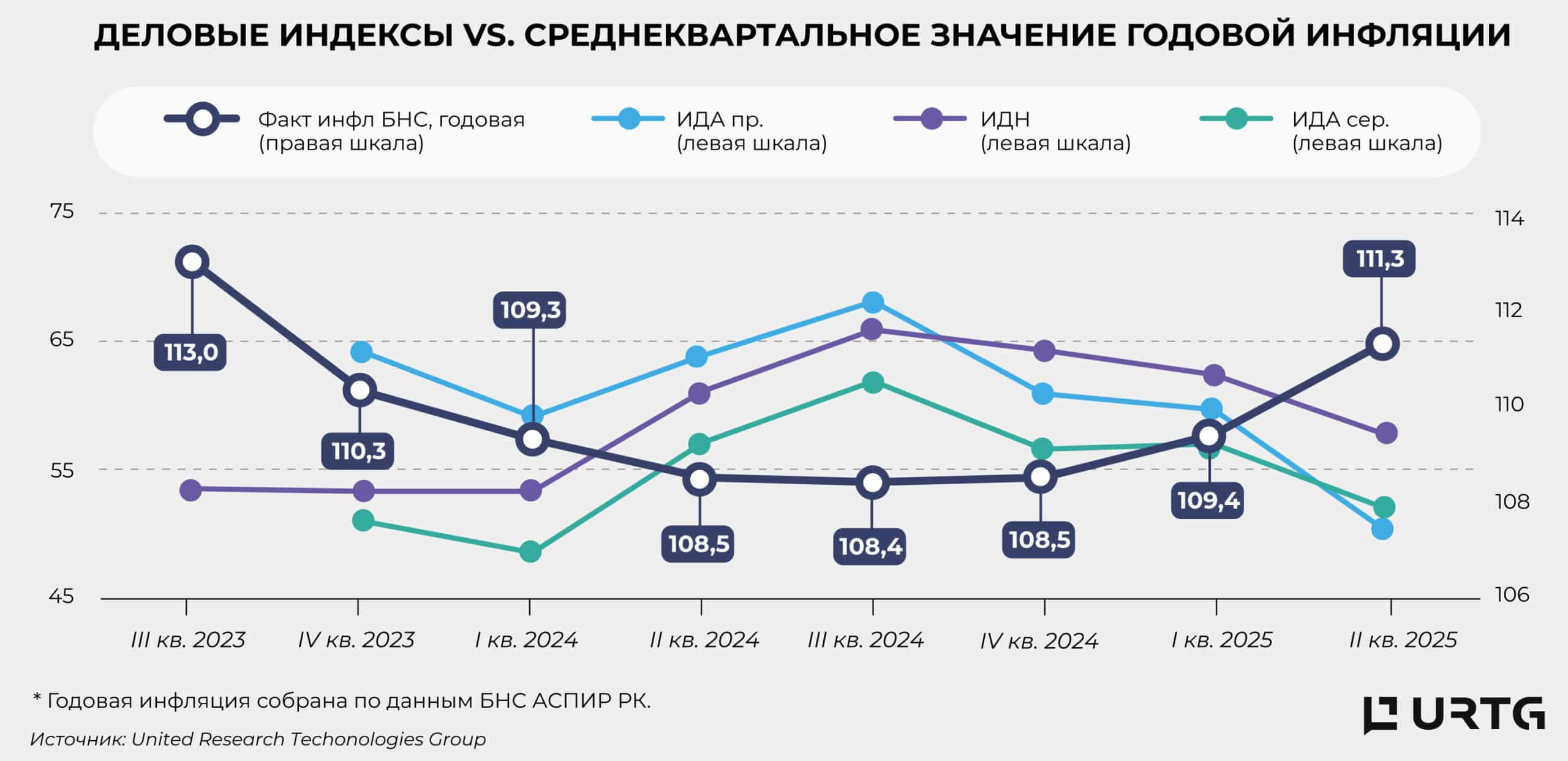

Как показывает исследование «Бизнес-барометр МСБ Казахстана», темпы роста деловых индексов замедляются третий квартал подряд. Индекс деловой активности (ИДА) в производственных секторах достиг минимального значения за семь кварталов, а ИДА в сервисных секторах и Индекс деловых настроений (ИДН) – за пять. Деловая активность, как обрабатывающей, так и горнодобывающей промышленности, ушла в зону пессимизма (ниже 50 пунктов). Отрицательная коррекция II квартала оказалась более выраженной по сравнению с I кварталом. Одновременно с этим ожидания участников рынка на III квартал снизились относительно ожиданий, делавшихся на II квартал.

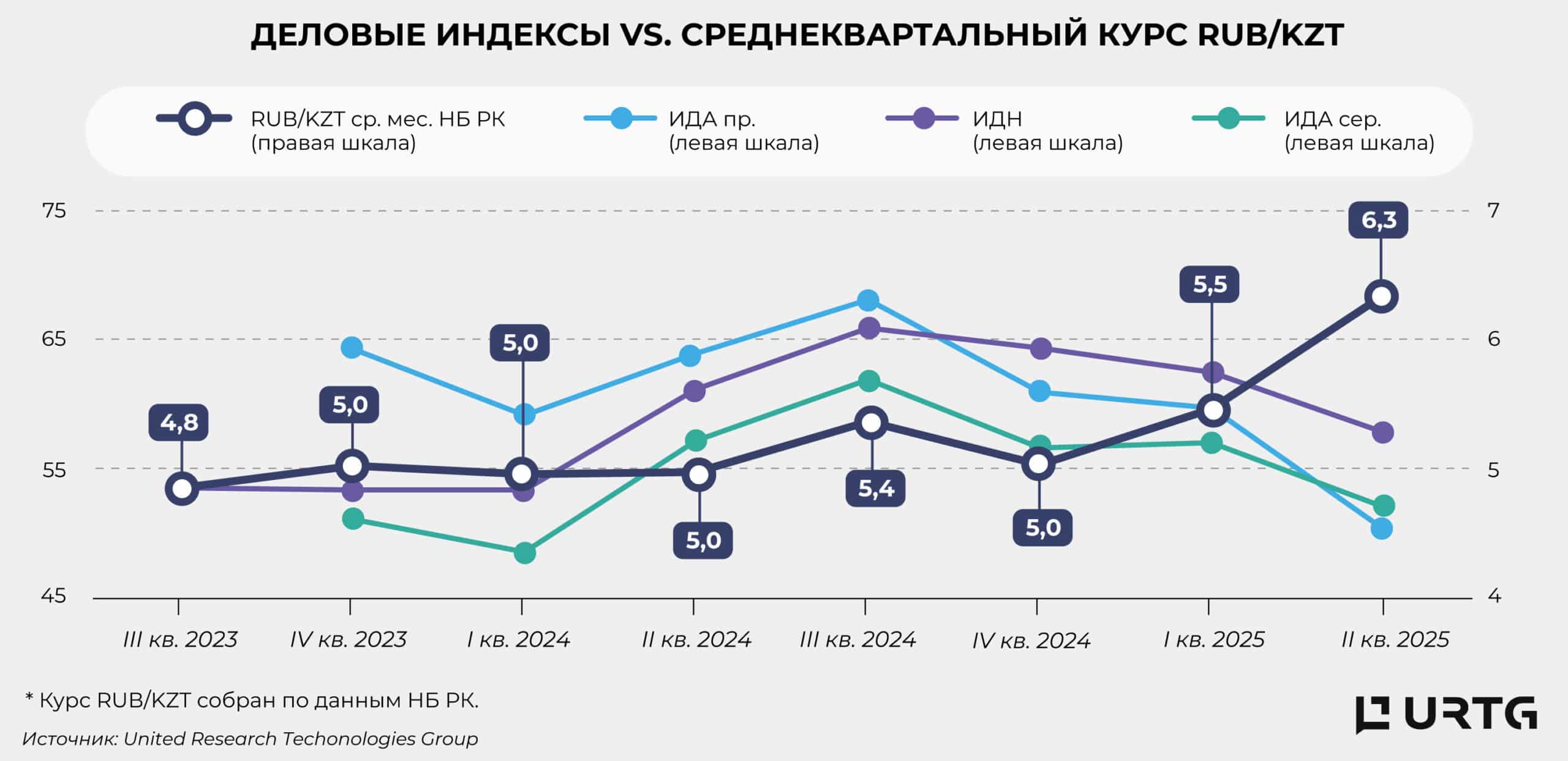

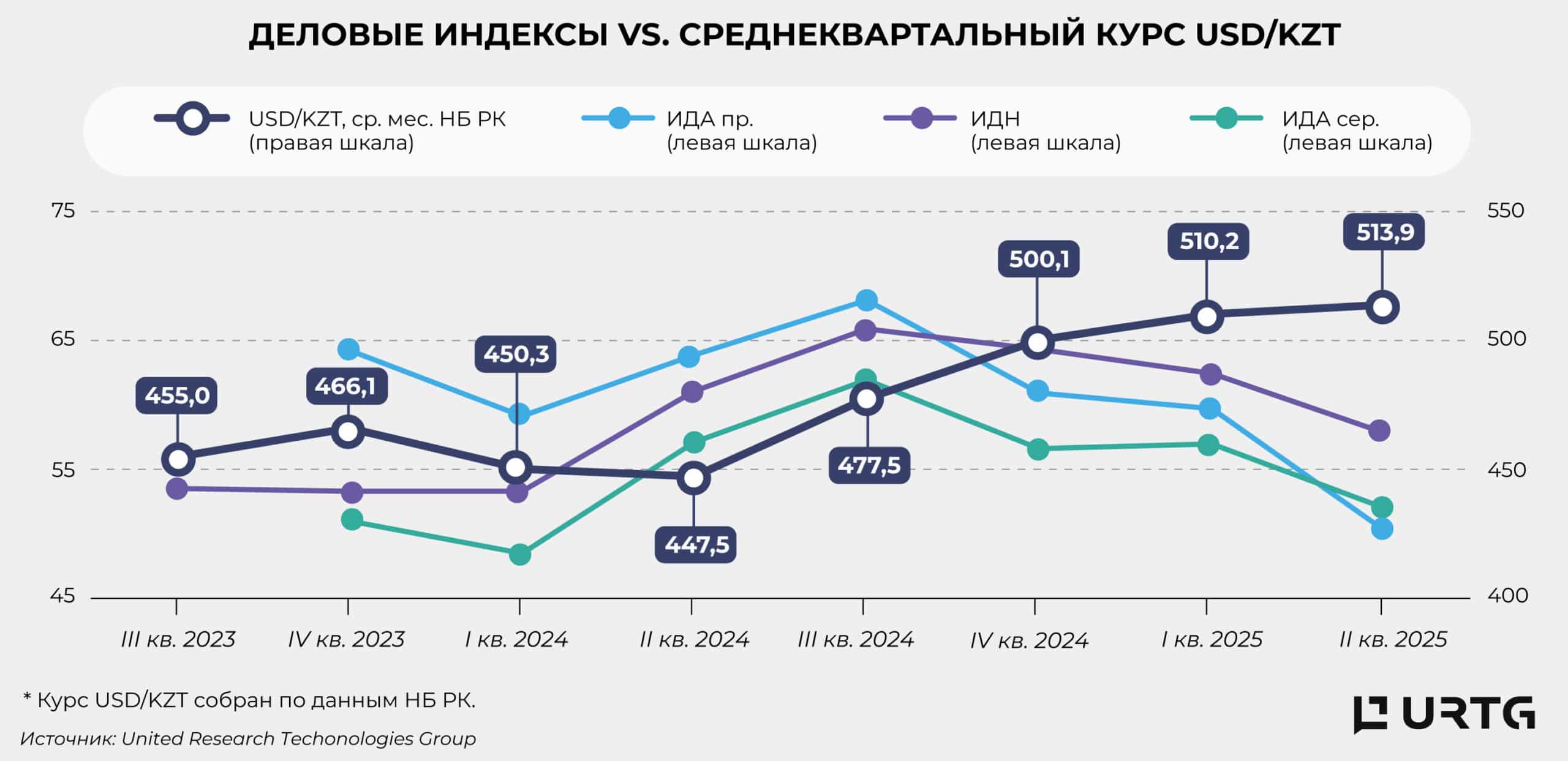

Накопленная историческая динамика деловых индексов URTG подчеркивает высокую чувствительность казахстанского МСБ к валютным, инфляционным и монетарным изменениям. Если в середине 2024 года наблюдался всплеск уверенности на фоне относительной макроэкономической стабильности, то в I–II квартале 2025 деловые настроения начали ухудшаться. Среди ключевых причин – устойчиво высокий курс USD/KZT выше 500 с конца прошлого года, резкий рост курса рубля к тенге во II квартале (более чем на +16% кв/кв и +26% с начала года), ускорение инфляции до 11,8% г/г, а также мартовское повышение базовой ставки на 125 б.п., до 16,5%, что дополнительно усложнило доступ к заемным средствам.

Несмотря на высокий уровень ВВП, заявленный правительством по итогам первого полугодия (6,2% – наилучший результат за последние 12 лет, в основном за счет транспорта, строительства и нефтедобычи), и довольно оптимистичные оценки экспертного сообщества к концу года (около 5%, с ранней наиболее осторожной оценкой от АФК – 3,9% на фоне слабой внешней конъюнктуры), МСБ, как наиболее уязвимый сегмент, фиксирует ослабление деловой активности не только из-за рыночной конъюнктуры и изменений условий ведения бизнеса (курс валют, стоимость денег, инфляция, сложности на внешних рынках), но и в связи с ожидаемой фискальной нагрузкой.

Вместе с постепенным затуханием весенней паники по поводу непредсказуемости экономической политики (хотя остается много открытых вопросов и предстоят разъяснительные работы по утвержденным 18 июля 2025 года нормам Налогового кодекса), и несмотря на сохранение уровня деловых индексов в большей части секторов на отметке выше 50 пунктов, все же количество предприятий, испытывающих трудности, продолжает расти. Если в I квартале проблемы концентрировались вокруг драматического снижения оборотов и резкого обострения неопределенности в экономическом курсе, то во II квартале ухудшение распространилось и на другие ключевые аспекты – доступ к кредитованию, инвестиционную активность и численность персонала.

Рассмотрим подробнее динамику каждого из индексов, включенных в исследование «Бизнес-барометр МСБ Казахстана», а также результаты дополнительного конъюнктурного опроса по вопросам государственной поддержки малого и среднего бизнеса.

Проблемы ликвидности сохраняют актуальность

ИДН по итогам II квартала 2025 года опустился до 57,8 пункта – на 4,6 пункта ниже, чем в предыдущем квартале (в I квартале снижение составило 1,9 пункта). Напомним, что ИДН рассчитывается на основе компонент (субиндексов), каждый из них отражает среднее значение между фактическими и ожидаемыми оценками бизнеса.

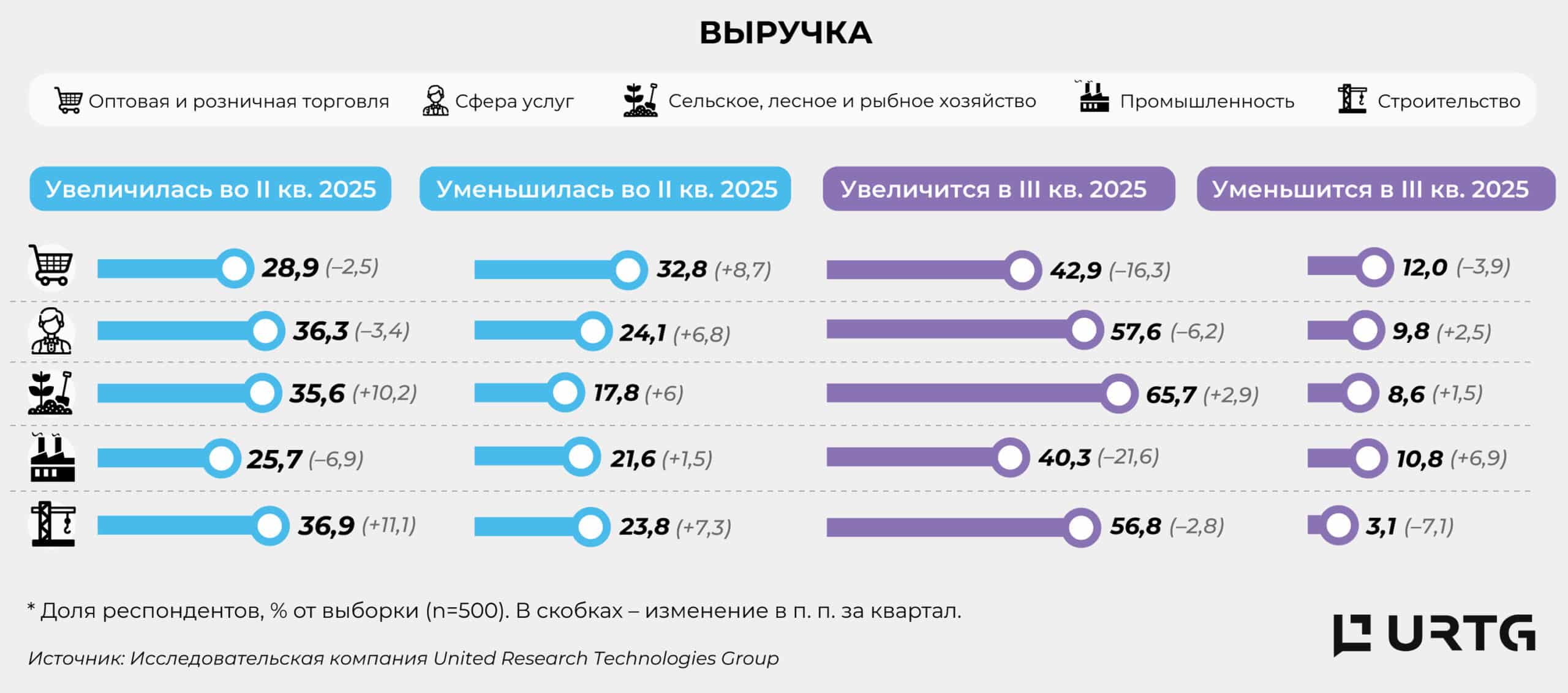

В разрезе секторов наибольшее снижение оборотов наблюдалось в промышленности (-10,5 пункта за квартал), оптово-розничной торговле (-6,3 пункта) и сфере услуг (-4,4 пункта). В то же время в сельском хозяйстве (+2,5 пункта) и строительстве (+1,1 пункта) зафиксирован незначительный, но рост, что связано с сезонным фактором. В строительстве при этом отмечается сокращение объемов по таким направлениям, как возведение новых жилых, промышленных и административных зданий и сооружений, однако выросли объемы ремонтных работ, по внутреннему благоустройству и другие, традиционно предлагаемые микро- и малым бизнесом.

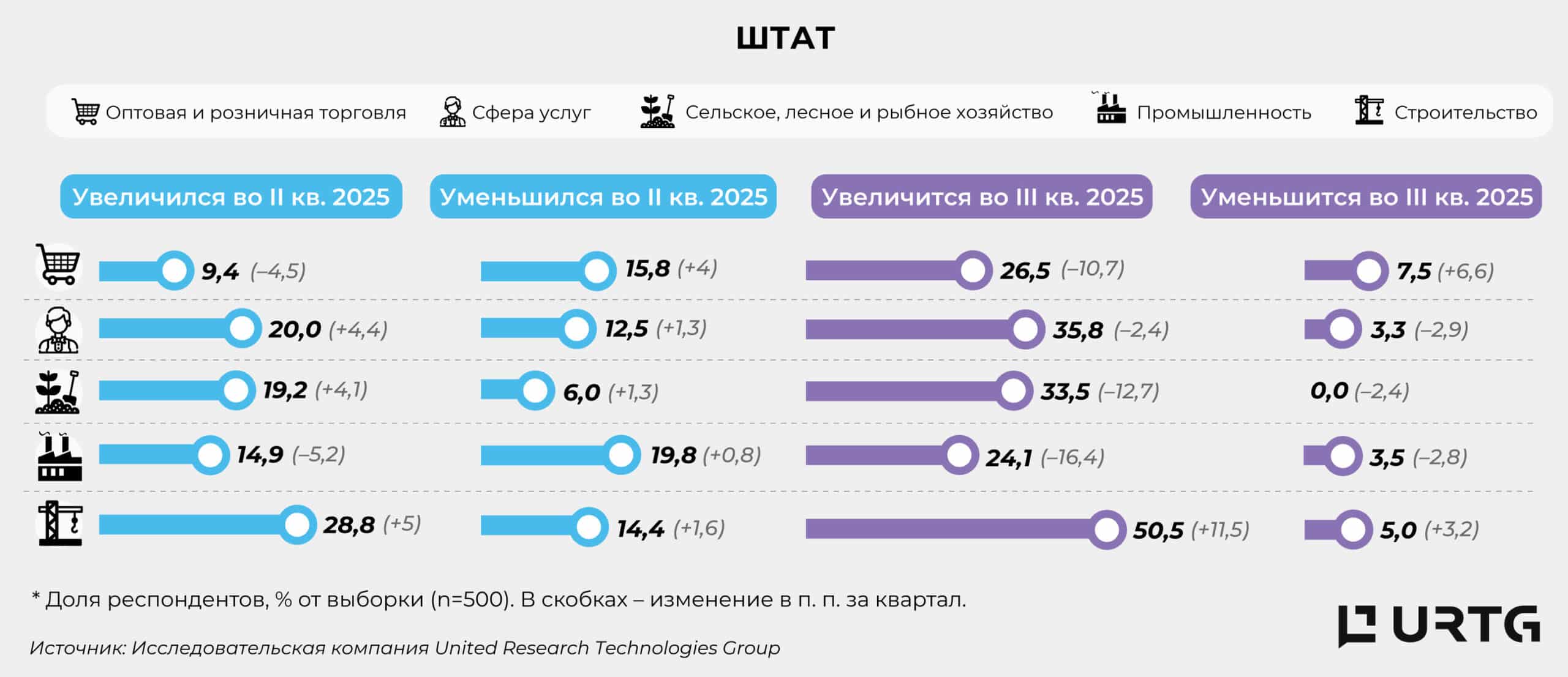

Период также характеризовался замедлением темпов набора персонала, особенно в оптово-розничной торговле (-6,6 пункта за квартал), промышленности (-4,4 пункта) и сельском хозяйстве (-1,4 пункта). На общем фоне позитивно выделяется строительный сектор, где наблюдался рост (+3,2 пункта), а также, в меньшей степени, сфера услуг (+1,3 пункта).

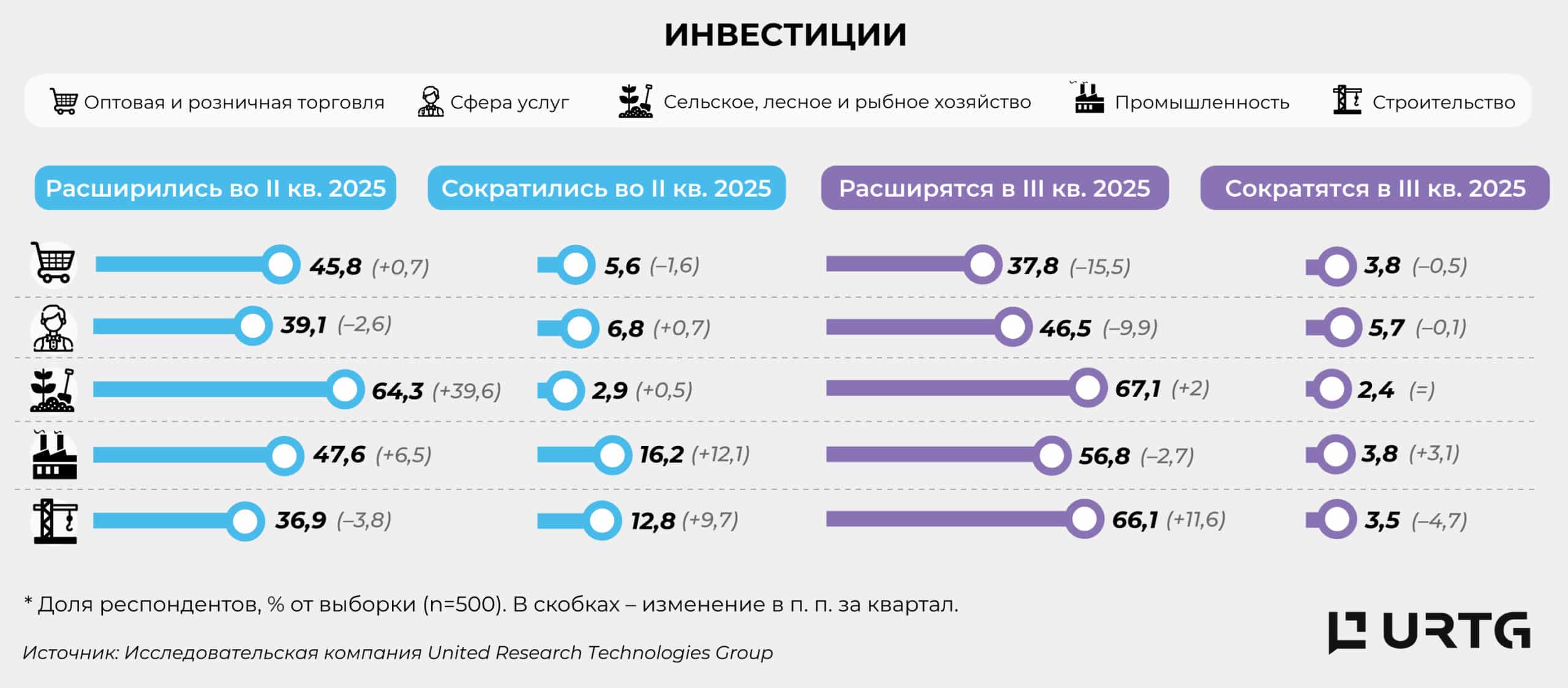

В части финансирования в расширение бизнеса респонденты по итогам II квартала, несмотря на то, что все еще собственные источники являются превалирующими, продолжили заявлять об усилении сдвига в сторону заемных средств, указывая на усиливающуюся зависимость МСБ от внешнего финансирования, и это на фоне роста процентных ставок.

Так, если соотношение собственных к заемным средствам в I квартале (факт) составляло 3,2 к 1, то во II квартале (факт) – уже 2,6 к 1. Особенно выраженное смещение в пользу заимствований наблюдается в строительстве и оптово-розничной торговле, в то время как сельское хозяйство и промышленность в большей степени полагаются на собственные ресурсы. Ожидания на III квартал подтверждают эту тенденцию: доля компаний, планирующих использовать заемные средства, увеличилась еще больше. Соотношение сократилось до 2,2 к 1 (против 2,9 к 1 кварталом ранее), причем особенно ярко такая тенденция прослеживается в промышленности.

Примечательно, что переход к внешнему финансированию наиболее выражен среди среднего и микро-бизнеса. Но причины представляются разными. Если средний бизнес, скорее всего, финансируется для расширения и/или поддержания уже налаженного производства, то микро-бизнес – для выживания. На этом фоне представители малого бизнеса выглядят более самодостаточными, либо просто не подпадают под программы развития и/или требования банков, вынужденные полагаться только на себя.

Обрабатывающая промышленность в зоне риска?

Все диффузные показатели, как производственного, так и сервисного ИДА, снижались в течение квартала (исключение – небольшой прирост в показателе занятости). Наиболее выраженное снижение зафиксировано в производственных секторах, где падение объемов производства, новых заказов и запасов было более выраженным, чем сокращение оказанных услуг и продаж в сервисных отраслях. Несмотря на улучшение сроков поставок, компании стали меньше закупать импортную продукцию, сырье и материалы, а также сократили поставки на экспорт.

Таким образом, ИДА производственный резко сбавил темпы, вплотную приблизившись к нейтральной отметке – 50,3 пункта (-9,4 пункта за квартал). ИДА сервисный снижался более сдержанно (-5 пунктов до 52). Показали снижение все секторы, входящие в оба ИДА.

Особенно тревожной выглядит ситуация в промышленности, где деловая активность резко снизилась на 17,8 пункта, до 44,3 пункта, уйдя в зону пессимизма. Это один из самых низких уровней за всю историю наблюдений в рамках настоящего исследования (с середины 2023 года).

При этом обрабатывающая промышленность показала более резкий спад активности (40,1 пункта) по сравнению с горнодобывающей (46,9 пункта). Это стало результатом устойчивого падения спроса, сокращения производственной загрузки и, вероятно, ухудшения финансовых показателей. Сложившаяся ситуация в промышленности может создать неблагоприятный фон для смежных отраслей экономики, таких как транспорт, торговля и услуги, поскольку они зависят от промышленного спроса и логистических потоков.

Для сравнения, PMI обрабатывающих секторов Казахстана в июле (совместное исследование Freedom Holding Corp. и S&P Global), где выборка охватывает также и крупные предприятия страны, второй месяц подряд демонстрирует негативный тренд с удержанием индекса на уровне ниже 50 пунктов.

О ценах, инфляции и маржинальности

Несмотря на ускорение годовой инфляции до 11,8% (в мае 2025 года – 11,3%), ее месячный прирост в июне замедлился – до 0,8% (в мае – 0,9%). Таким образом, несмотря на затухание месячной инфляции до самого низкого уровня с октября 2024 года, годовой ее уровень остается довольно высоким, демонстрируя самый высокий уровень с октября 2023 года.

Респонденты исследования ББ-МСБ также отмечают, что в последний месяц, предшествовавший опросу, произошло снижение давления издержек, особенно в промышленности (исключение – оптово-розничная торговля, где цены закупок продолжили рост). Одновременно с этим представители бизнеса стали чаще удерживать или снижать цены, чем повышать. При этом динамика сохраняется не в пользу предпринимателей: коэффициенты маржинальности во всех отраслях снизились, несмотря на торможение инфляционных процессов, поскольку представители МСБ из-за высокой конкуренции и стремления удержать спрос в большинстве случаев не могли переложить бремя издержек на своих покупателей и клиентов.

Так, условный коэффициент маржинальности, рассчитываемый на основе данных, полученных в результате опроса, для производственных предприятий снизился до 0,76 (против 0,87 кварталом ранее), а в сервисных – до 0,90 (0,96). Наименьшая маржинальность в разрезе отраслей сохраняется в строительстве (0,70), наибольшая – в услугах (0,99). Отметим, что в этом авторском расчете условный коэффициент маржинальности, равный 1, представляет собой точку безубыточности: значение выше 1 означает более высокую вероятность функционирования предприятия с прибылью, тогда как ниже – с убытками.

Таким образом, хотя текущая тенденция фактически указывает на снижение инфляционного давления, сопоставление основных результатов исследования с динамикой и уровнем коэффициентов маржинальности указывает на слабый спрос/покупательскую способность на рынке и ограниченные возможности представителей МСБ устанавливать отпускные цены, способные компенсировать издержки и обеспечить приемлемую норму доходности в текущих условиях.

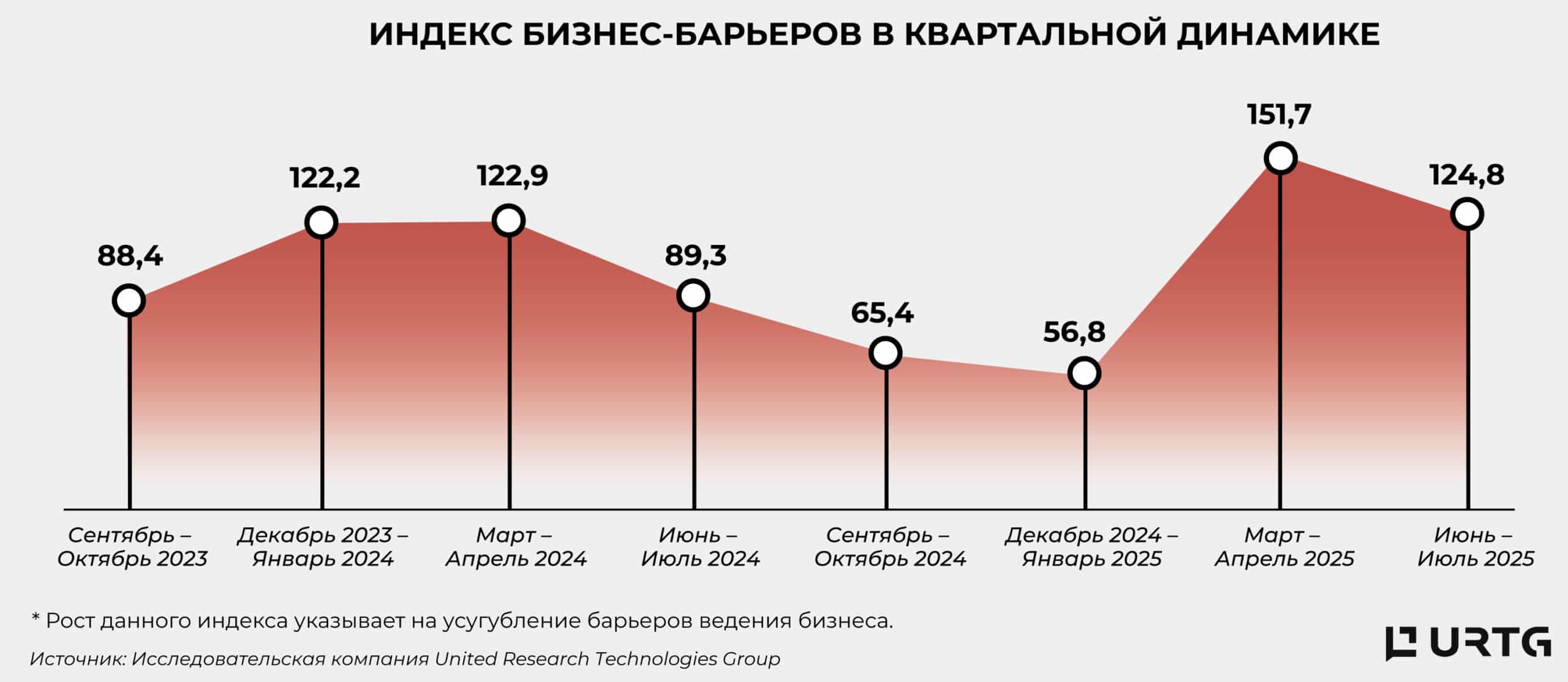

Сохранение высоких бизнес-барьеров

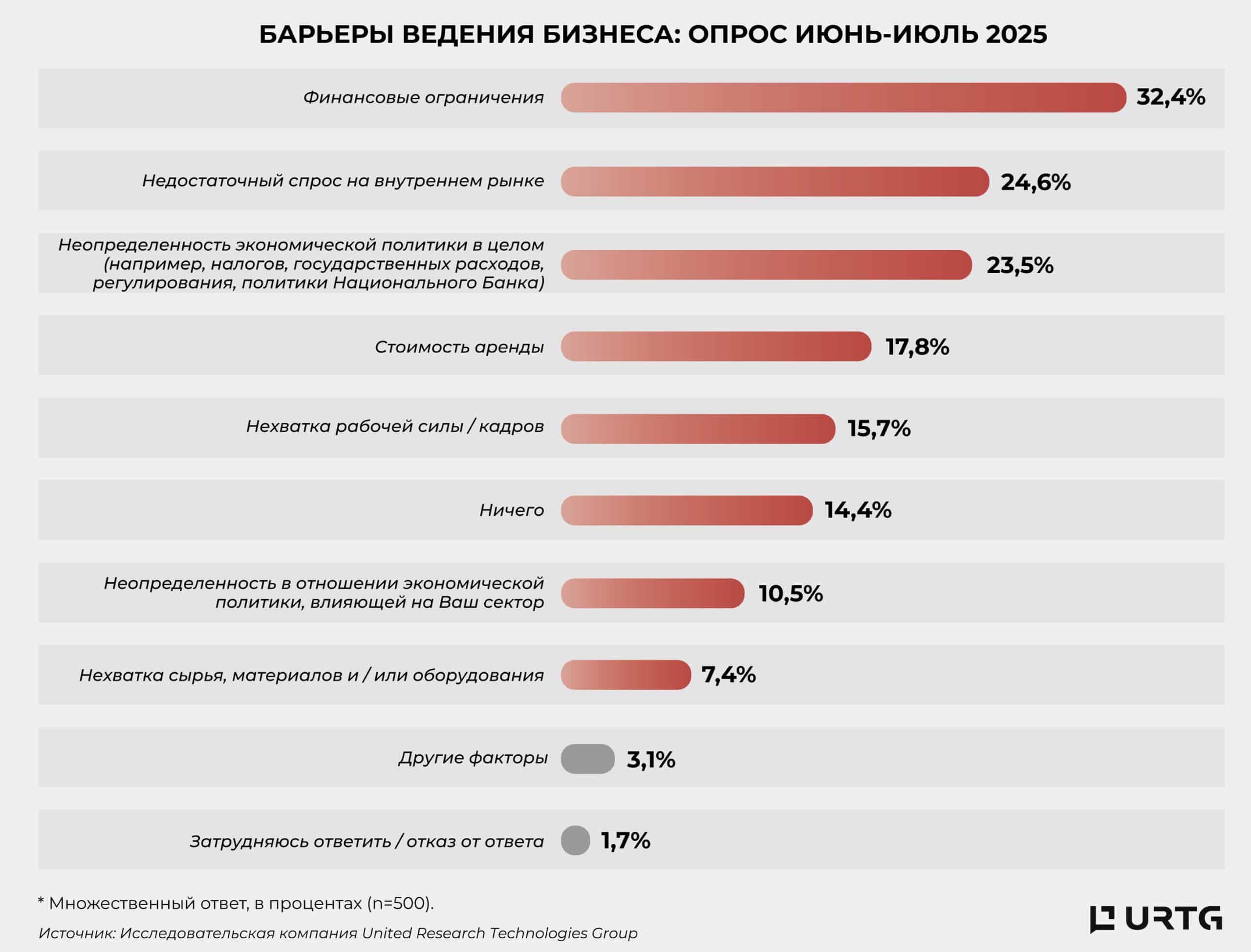

ИББ продолжает находиться на критически высоком уровне, несмотря на квартальную коррекцию – 124,8 пункта в рамках множественных ответов среди 500 респондентов. Среднее историческое значение колеблется в районе 100 пунктов, что указывает на устойчиво высокий уровень барьеров ведения бизнеса в Казахстане. Текущая коррекция связана со снижением напряженности вокруг изменений в экономической политике: доля респондентов, упомянувших неопределенность в экономической политике в налоговой, денежно-кредитной и фискальной, снизилась до 23,5% (-11,7 п.п. за квартал), а неопределенность в регулировании отрасли, где непосредственно функционирует респондент, – до 10,5% (-12,4 п.п.).

Ситуация в восприятии представителей МСБ не стала существенно лучше, однако спал накал страстей и информационное давление. Так, непреклонно продолжает сокращаться доля респондентов, которых «ничего не волнует»: 14,4% против 20,3% кварталом ранее и 50,1% в конце 2024 года. Финансовые ограничения остаются одной из наиболее острых проблем и давление этого фактора все более усиливается (+2,8 п.п., до 32,4%).

Сохранение высокого уровня ИББ, который может восприниматься как опережающий индикатор, указывает на высокую вероятность сохранения ключевых показателей деловой активности МСБ на низких уровнях, либо слабую силу восстановления в III квартале.

Конъюнктурный опрос: чувствует ли МСБ поддержку государства

Вопрос государственной поддержки традиционно остается ключевым в развитии малого и среднего бизнеса. В Казахстане на протяжении многих лет предпринимались масштабные усилия по снижению стоимости заемных ресурсов, расширению гарантий и устранению барьеров доступа к кредитованию для таких субъектов бизнеса. Но из-за усугубления экономической ситуации и роста базовой ставки, основной инструмент поддержки – субсидирование процентной ставки – оказался под угрозой, поскольку эффективная ставка для участника программы могла доходить до 20% годовых, а где-то и выше. С целью нивелирования такой проблематики с июня 2025 года была запущена программа «Өрлеу», реализуемая через Фонд «Даму», согласно которой ставка фиксируется на уровне не выше 12,6%.

Однако, несмотря на разного рода инициативы, восприятие мер поддержки со стороны самих предпринимателей остается критическим. Это подтвердили результаты опроса, проведенного в рамках исследования «Бизнес-барометр МСБ Казахстана» (500 компаний), где респондентов попросили оценить степень доступности и собственной вовлеченности в государственные программы. На вопрос 1: «Чувствуете ли Вы поддержку со стороны государственных институтов развития предпринимательства – «ДАМУ», НПП «Атамекен», акиматы и других?» – большая часть, а именно 70,7%, ответила, что не чувствует поддержки, что оказалось почти в 3 раза больше тех, кто испытывает разную степень поддержки (25,3%).

На вопрос 2: «Какими мерами государственной поддержки Ваш бизнес воспользовался за последние 12 месяцев?» – ответивших «никакими не пользовались» оказалось превалирующее большинство – 76,1% в рамках множественных ответов. Та часть, что все-таки воспользовалась господдержкой, чаще всего указывали на такую меру, как «льготные кредиты и субсидирование процентных ставок» (8,8%). В целом воспользовавшихся финансовой поддержкой оказалось 24,5%, а нефинансовой – 3,3%.

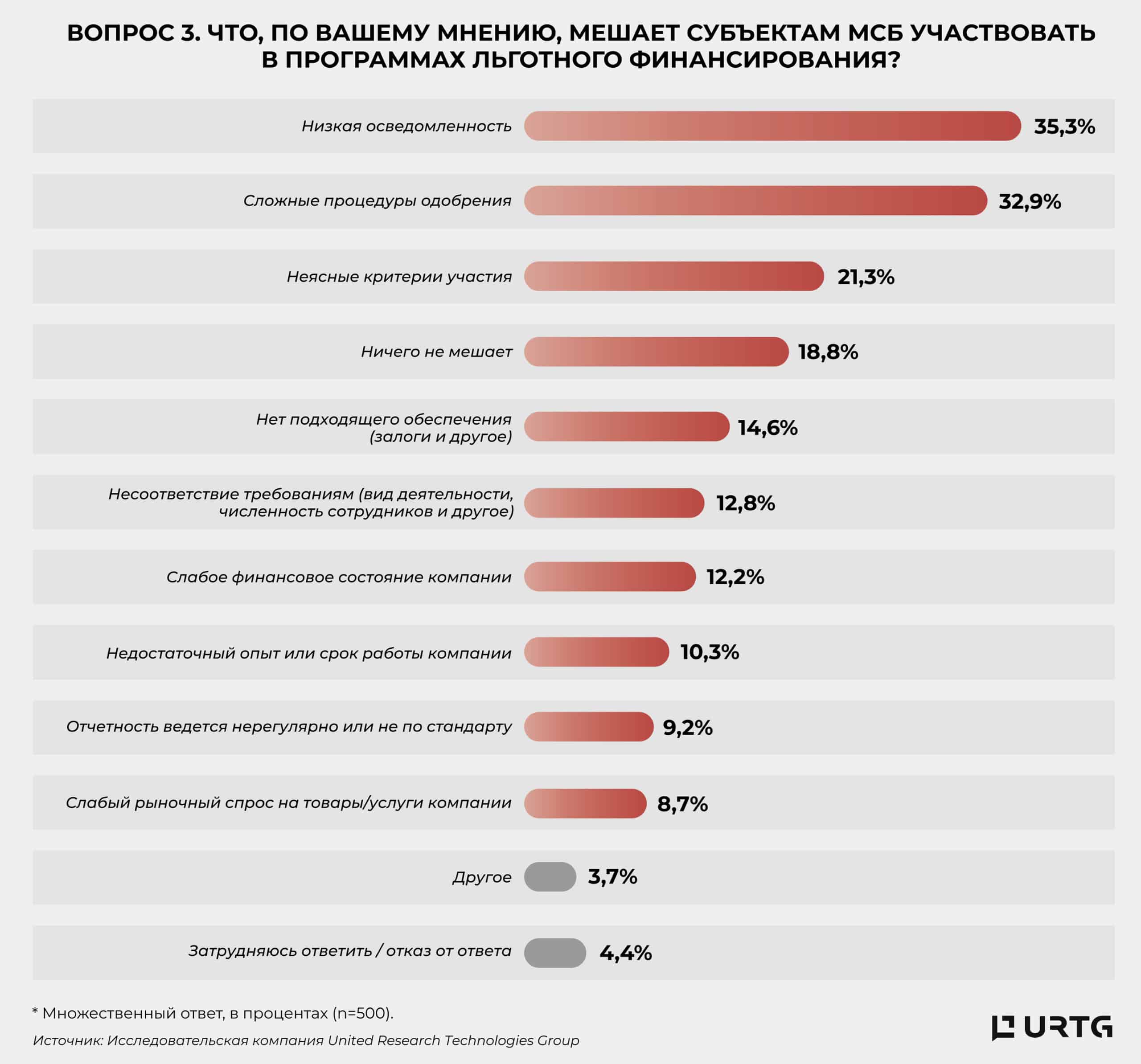

На вопрос 3: «Что, по Вашему мнению, мешает субъектам МСБ участвовать в программах льготного финансирования?», судя по ответам респондентов, проблемы в первую очередь касаются стороны провайдеров услуг (государственных институтов). В частности, на первом месте – «низкая осведомленность» (35,3%), которую представители МСБ связывают не с отсутствием интереса или вовлеченности со своей стороны, а с ограниченным информационным охватом и слабой коммуникационной активностью самих институтов. Но те, что осведомлены, указывают на «сложные процедуры одобрения» (32,9%) и «неясные критерии участия» (21,3%). С другой стороны, во время опроса часто респондентами высказывалось недовольство тем, что, хотя подобные программы призваны поддерживать бизнес, тем не менее, участники рынка чаще всего не соответствовали критериям отбора. Доля случаев несоответствия по тем или иным причинам в совокупности составила 77,9% (против в совокупности 89,5% проблематики на стороне провайдеров услуг).

В заключение

Снижение темпов роста деловой активности МСБ Казахстана третий квартал подряд, а также пересмотр ожиданий в сторону понижения, указывает на системные трудности в условиях устойчивых макроэкономических вызовов. Несмотря на сохранение части деловых индексов в положительной зоне, прослеживается устойчивый ниспадающий тренд в расширении бизнеса и растущая неспособность предпринимателей адаптироваться к совокупности неблагоприятных факторов.

Риски массового закрытия предприятий МСБ могут усилить социальную напряженность, учитывая, что данный сегмент обеспечивает почти 46% занятых и около 40% ВВП страны. В этих условиях приоритетом остается повышение доступности оборотного капитала, внедрение эффективных механизмов компенсации издержек, а также смягчение фискального перехода в рамках обновления налогового регулирования.

В рамках комплексного исследования «Бизнес-барометр МСБ Казахстана» (ББ МСБ) United Research Technologies Group (URTG) проводит ежеквартальный опрос 500 представителей микро-, малого и среднего бизнеса производственных и непроизводственных отраслей страны. Выборка построена с учетом региональных и отраслевых (торговля, обрабатывающая и добывающая промышленность, сельское хозяйство, строительство и услуги) квот и размерности бизнеса, отражающих количество субъектов бизнеса в генеральной совокупности и его вклад в ВВП страны. ББ МСБ состоит из трех групп индексов и серии конъюнктурных вопросов. Последние обновляются при каждой новой волне опроса. Первый из деловых индексов URTG – композитный Индекс деловых настроений (ИДН), состоящий из четырех субиндексов («Инвестиции», «Кредиты», «Продажи» и «Кадры»). Второй – Индекс деловой активности (ИДА) отдельно для производственных (промышленность, строительство и сельское хозяйство) и сервисных (торговля и услуги) секторов. Каждый ИДА, в свою очередь, состоит из ряда диффузных показателей. Нейтральный уровень для ИДН и ИДА – 50 пунктов, выше – зона оптимизма, ниже – пессимизма. Третий индекс – Индекс бизнес-барьеров (ИББ), чем ниже значение которого, тем лучше и наоборот. В настоящем материале представлены результаты за II квартал и ожидания бизнеса на III квартал 2025 года.