Банки Таджикистана продолжают динамично расти

Двузначные темпы роста активов, ссудного портфеля и рост рентабельности лидеров – основные тенденции банковского сектора Таджикистана по итогам первых шести месяцев 2025 года. Стремясь поучаствовать в буме, на банковский рынок приходят новые игроки.

Содержание:

Денежно-кредитная политика и финсектор

Денежно-кредитная политика и финсектор

Фоновые факторы оказывают стимулирующее влияние на банковский сектор Таджикистана. Ранее Kursiv обращал внимание на признаки смягчения ДКП страны. Во 2К2025 смягчение продолжилось. Трижды с начала этого года Национальный банк РТ снижал значение ставки рефинансирования. По состоянию на середину августа 2025 года значение ставки – 7,75% при потребительской инфляции в 3,6%. Таким образом, реальная ставка в течение 2К2025 находилась в диапазоне 4,1–4,7% – на одном из самых низких уровней за последние шесть лет и на самом низком уровне с сентября 2021-го.

Смягчение монетарной политики благоприятно влияет на кредитную активность в экономике. По данным НБ РТ, за 6М2025 общий объем активов всех кредитных организаций страны вырос на 26,8% г/г, тогда как ссудный портфель ускорился на 19,2%. С одной стороны, налицо замедление с уровня 1К2025, когда активы в годовом выражении росли на 36,0%, а ссудник – на 23,2%. С другой стороны, это все еще взрывной рост, который позволяет новым игрокам легко отвоевывать доли у старожилов.

Активы

Банковский сектор в Таджикистане – основной сегмент финансового рынка. На банки приходится 85% всех активов кредитных организаций и 78% ссудного портфеля.

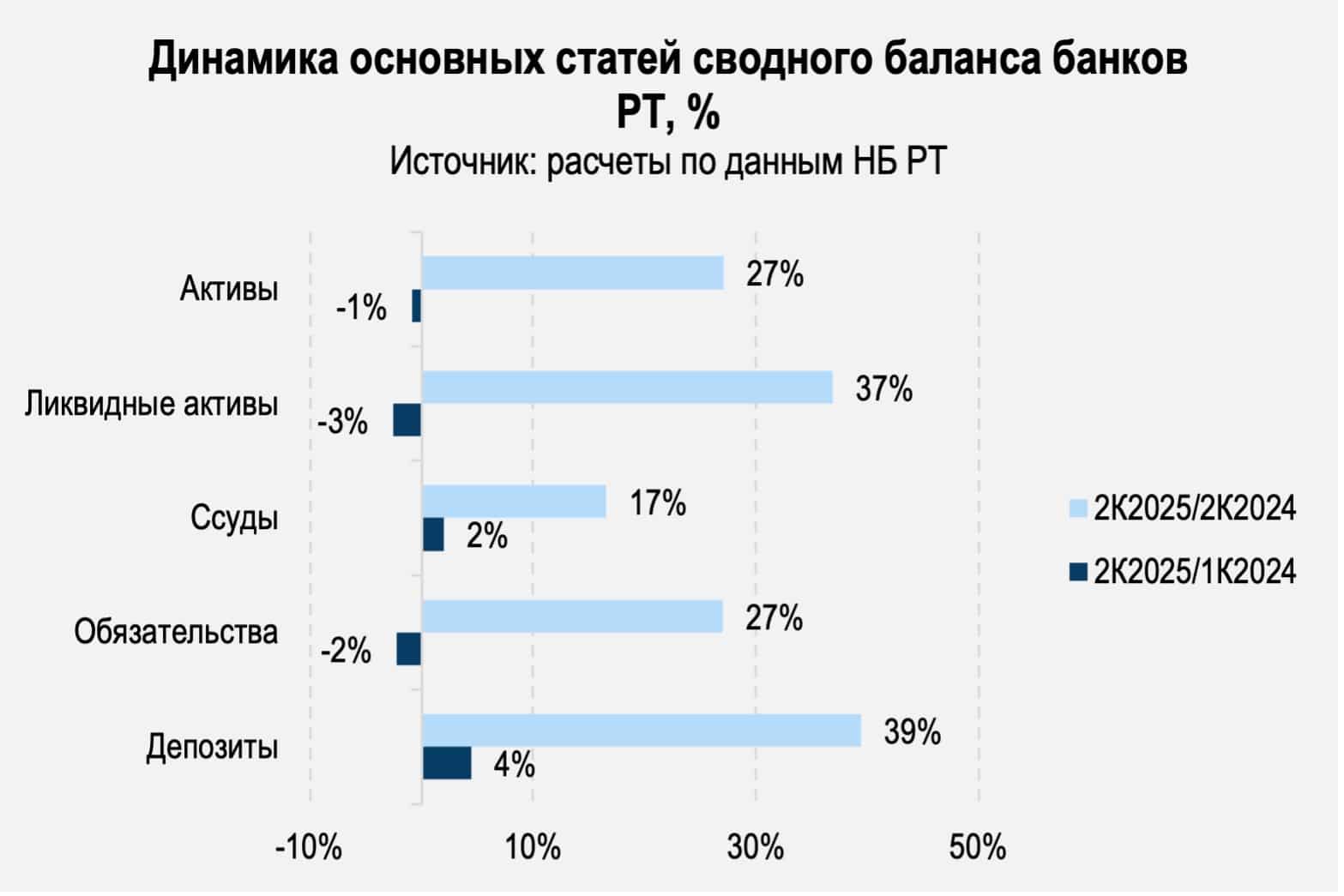

Согласно статистике НБ РТ, по итогам 2К2025 совокупные активы таджикских банков достигли 44,1 млрд сомони, сократившись на 1% в квартальном выражении и увеличившись на 27% в годовом. Сокращение произошло на фоне некоторого сжатия ликвидной части активов на 3% (до 20,8 млрд) квартал к кварталу. При этом в годовом выражении рост ликвидных активов достиг 37%.

Ссудный портфель рос как в квартальном, так и в годовом выражении (+2% и +17% соответственно), достигнув по итогам июня 2025 года 17,6 млрд сомони, 12,3 млрд (или 70%) из которых – кредиты в национальной валюте. Объем ссуд с просрочками продолжал сокращаться и достиг 2,2 млрд сомони (–3% к/к, –33% г/г).

Прирост активов обеспечен увеличением как обязательств, так и капитала: обязательства выросли на 27%, капитал – на 26%. Соотношение обязательств и собственного капитала в банковском секторе РТ традиционно сочетается как 80:20.

По итогам 2К2025 в ренкинге банков по объему активов перестановки зафиксированы в середине таблицы. Нарастивший за квартал активы на 24% Алиф Банк сдвинул с седьмого места Коммерцбанк Таджикистана, а Саноатсдиротбонк сместил с десятой строчки Инвестиционно-кредитный банк.

Отрыв трех лидеров настолько велик, что даже сокращение активов Банка Эсхата на 5% и 21%-ный спад у Ориенбанка пока не позволяют сдвинуть эти фининституты со второго и третьего мест.

Впрочем, при сохранении нынешних темпов роста и Международному банку Таджикистана (№4 с активами в 4,6 млрд сомони), и Душанбе Сити Банку (№5 с активами в 4,3 млрд сомони) будет несложно догнать лидирующую группу уже в этом году. Последний показал квартальный рост активов на 16,5%, рост ссудника банка составил 10,7%.

| Ренкинг банков Таджикистана по объему активов по итогам 2К2025 | |||||||

| Место по итогам 2К2025 | Место по итогам 1К2025 | Наименование банка | Объем активов, млн сомони | Изменение за квартал, % | Ссуды, финансовая аренда и овердрафт, млн сомони | Изменение за квартал, % | Доля ссуд в активах на конец отчетного квартала |

| 1 | 1 | ГУП СБ РТ «Амонатбанк» | 9 595 | 4,0% | 2 722 | –1,2% | 28% |

| 2 | 2 | ОАО «Банк Эсхата» | 7 363 | –4,5% | 4 252 | 7,8% | 58% |

| 3 | 3 | ОАО «Ориёнбанк» | 4 720 | –20,8% | 1 925 | –17,3% | 41% |

| 4 | 4 | ЗАО «Международный банк Таджикистана» | 4 596 | 4,7% | 731 | 2,7% | 16% |

| 5 | 5 | ЗАО «Душанбе Сити Банк» | 4 273 | 16,5% | 173 | 10,7% | 4% |

| 6 | 6 | ЗАО «Спитамен Банк» | 2 841 | –19,0% | 1 381 | –0,9% | 49% |

| 7 | 8 | ОАО «Алиф Банк» | 2 673 | 24,0% | 1 100 | 14,2% | 41% |

| 8 | 7 | ОАО «Коммерцбанк Таджикистана» | 2 635 | –9,9% | 794 | –3,1% | 30% |

| 9 | 9 | ЗАО Банк «Aрванд» | 1 720 | 4,0% | 1 465 | 7,4% | 85% |

| 10 | 11 | ГУП ПЭБТ «Саноатсодиротбонк» | 1 353 | 15,3% | 534 | –1,0% | 39% |

| 11 | 10 | ЗАО «Инвестиционно-кредитный банк Таджикистан» | 1 336 | 2,6% | 839 | 8,9% | 63% |

| 12 | 12 | ЗАО «Актив Банк» | 548 | 6,6% | 148 | 14,6% | 27% |

| 13 | 13 | OAO «Тавхидбанк» | 362 | 15,1% | 186 | 19,1% | 51% |

| 14 | 14 | ЗАО «Бонки рушди Точикистон» | 204 | 41,6% | 67 | 30,2% | 33% |

| 15 | 15 | Филиал банка «Тиджорат» ИРИ в Душанбе | 112 | 51,2% | 29 | –0,3% | 25% |

| 16 | 16 | ЗАО «Фридом банк Таджикистан» | 92 | –1,1% | – | – | – |

| Источник: НБ РТ | |||||||

Кредиты

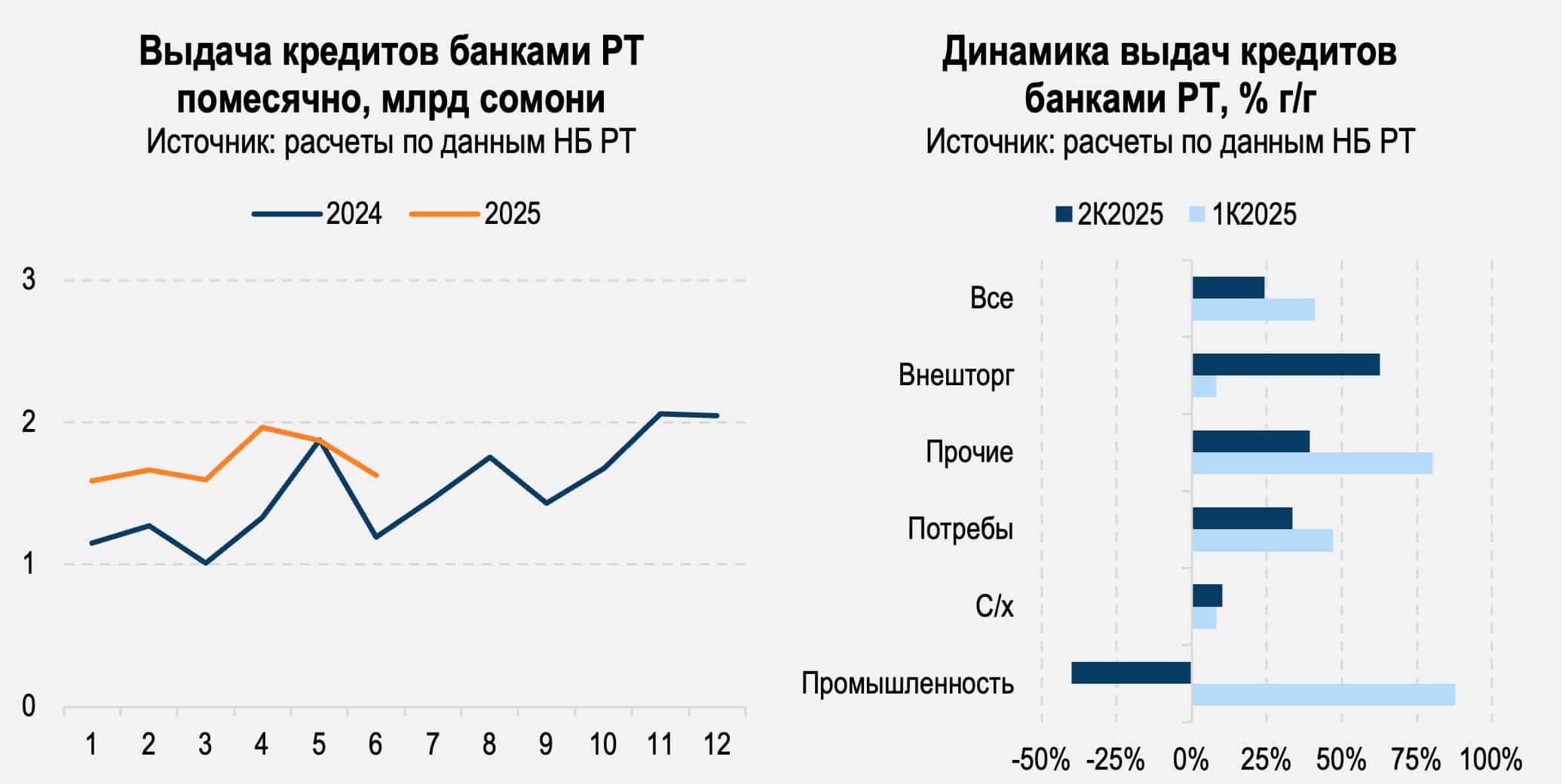

Рост совокупного ссудного портфеля банков РТ на 17% в годовом выражении сопровождался увеличением объема выдачи кредитов на 32%. Это свидетельствует об увеличении оборачиваемости и сокращении сроков выдачи кредитных средств.

Объем выдачи новых ссуд в Таджикистане был выше прошлогоднего в каждый из месяцев нынешнего года, причем в марте, например, рост достигал 58% г/г, в июне – 37%. Годовые темпы роста с начала 2025-го находятся в диапазоне 28–37% г/г, замедлившись в летние месяцы.

В разрезе секторов заемщиков предсказуемо лидирует потребительское кредитование. Объем выдачи новых ссуд по итогам 2К2025 вырос на 34% г/г, за 6М2025 – на 39% и достиг 5,3 млрд сомони. Каждый второй сомони, выданный в кредит банками Таджикистана, пошел в потребительский сектор. Одновременно неплохой накопленный рост демонстрирует кредитование внешней торговли: за 6М2025 прирост составил 34%, портфель достиг 1,9 млрд сомони. Темпы кредитования промышленности в годовом выражении сократились на 1%, основная часть спада пришлась на 2К2025, когда портфель этой группы заемщиков сдулся на 40% г/г.

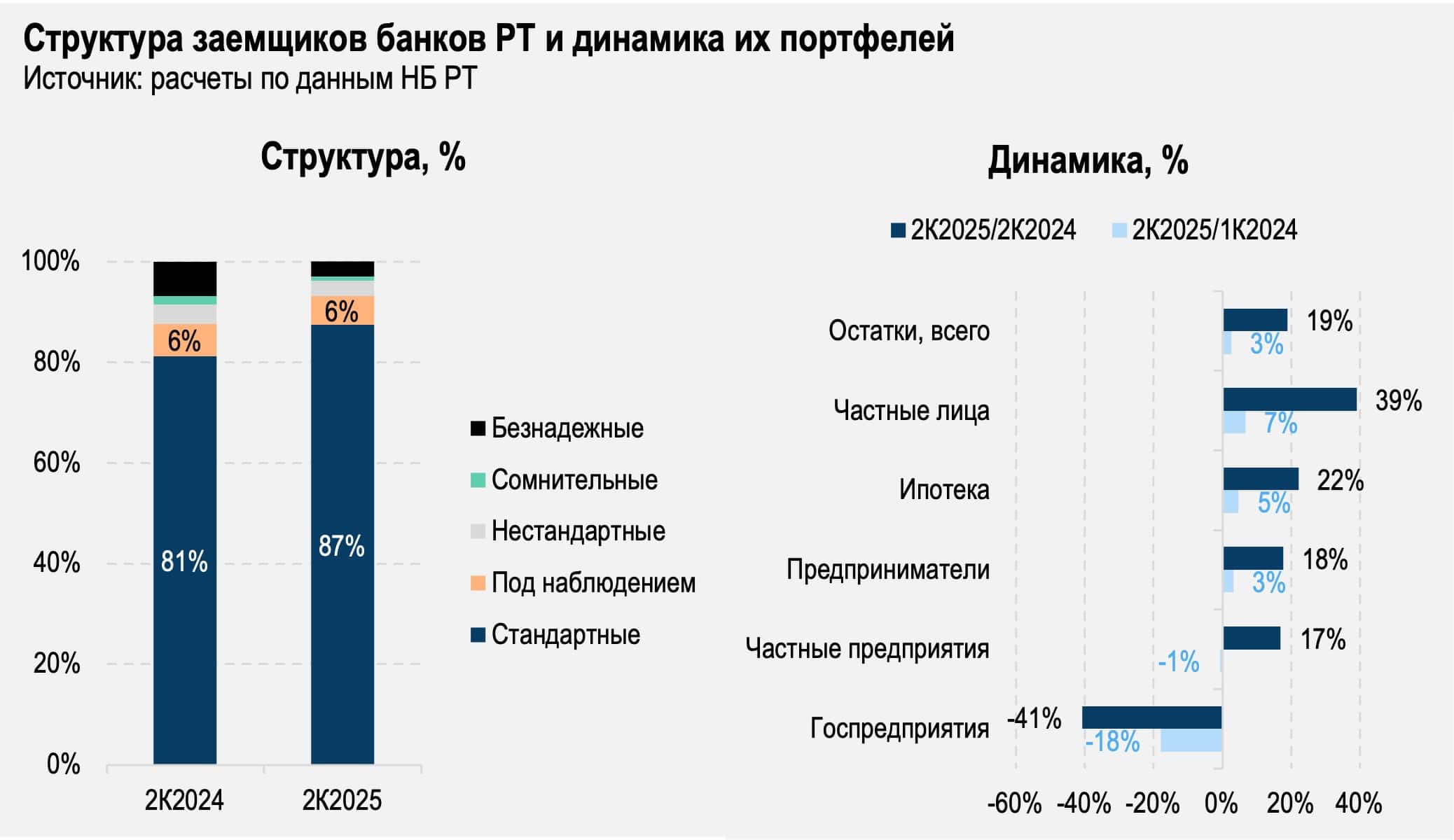

Анализ динамики ссудного портфеля подтверждает, что основным драйвером роста кредитования остается потребление: 49% портфеля – кредиты частным лицам; в годовом выражении объем таких займов вырос на 39%. Это самый динамичный среди всех групп заемщиков годовой рост. Портфель займов предпринимателям увеличился на 18%, частным предприятиям – на 17%.

Качество портфеля банков РТ в годовом выражении улучшилось: доля стандартных займов по итогам 2К2025 увеличилась на 6 п. п.

Наиболее активным кредитором экономики остается Банк Эсхата, сконцентрировавший 58% активов в ссудном портфеле. В годовом выражении его портфель прибавил 32% и достиг 4,3 млрд сомони. Наиболее динамичный рост кредитного портфеля в годовом выражении продемонстрировали Актив Банк (+89%), Душанбе Сити Банк (+82%) и Бонки Рушди Точикистон (Банк развития Таджикистана; +78%), причем последний отметился самым высоким квартальным ростом (+30% за 2К2025).

На фоне снижения уровня ставки рефинансирования на 0,8 п. п. в течение 2К2025 ставки кредитования юрлиц в этот же период по всем срочным кредитам в сомони сократились на 0,6 п. п. (до 22,75%), в меньшей степени – по кредитам срочностью от шести месяцев до года (0,2 п. п.).

Депозиты

Депозиты – основная часть обязательств банковского сектора Таджикистана. По итогам июня 2025-го их доля в обязательствах составила 74%, или 26,9 млрд сомони (+4% к/к, +39% г/г).

Прирост в годовом выражении обеспечили банки из топ-5 держателей депозитов: Амонатбанк (+32%, до 7,7 млрд), Банк Эсхата (+33%, до 4,3 млрд), Международный банк Таджикистана (+39%, до 3,2 млрд), Душанбе Сити Банк (+99%, до 2,9 млрд) и Коммерцбанк (+68%, до 2,1 млрд). В квартальном выражении самый высокий темп прироста обеспечили Душанбе Сити Банк (+31% к/к, или 683 млн) и Амонатбанк (+5% к/к, или 369 млн). Если в годовом выражении депозитный портфель сокращался только у Тавхидбанка, то в квартальном выражении депозитное сжатие фиксировалось у Коммерцбанка (–13% к/к) и Ориенбанка (–11% к/к).

Плотность депозитов у ключевых игроков высока: на топ-3 банков приходится 57% концентрации депозитов, на топ-5 – 75%.

Несмотря на снижение ставки рефинансирования, усредненные за квартал ставки по срочным депозитам в сомони выросли на 1 п. п. (до 11,68%) в основном за счет длинных денег (вклады со срочностью от 12 месяцев и выше). По-видимому, вкладчики уже реагируют на эти стимулы, и это заслуживает отдельного объяснения.

В РТ 78% показателя М2 (наличные деньги и депозиты в нацвалюте) – это М0 (2024 – средние значения), то есть наличные деньги; для сравнения: в РК – всего 11%. Высокий уровень налички (от 70 до 80% от М2) в экономике страны сохраняется на протяжении как минимум последних десяти лет. С одной стороны, это подтверждает тезис о высокой доле неформальной экономики: по расчетам EY, это 33% ВВП – самый высокий уровень тени в периметре обозреваемых в исследовании постсоветских стран (в исследование не попали Кыргызстан и Молдова). С другой стороны, такая динамика свидетельствует о низком доверии к национальной валюте как инструменту сбережения и банковским сбережениям в целом.

Однако в течение этого года ситуация, похоже, начала меняться. На фоне продолжающегося бурного экономического роста все денежные агрегаты растут двузначными темпами: М2 по итогам 6М2025 прибавил 20% г/г. При этом наличка в системе выросла всего на 15%, а депозиты (кроме депозитов до востребования, по которым банки РТ начисляют близкий к нулевому процент) – на 36%. Это позитивный сигнал, который при более либеральном регулировании банковского сектора может превратиться в долгосрочный тренд.

Рентабельность капитала

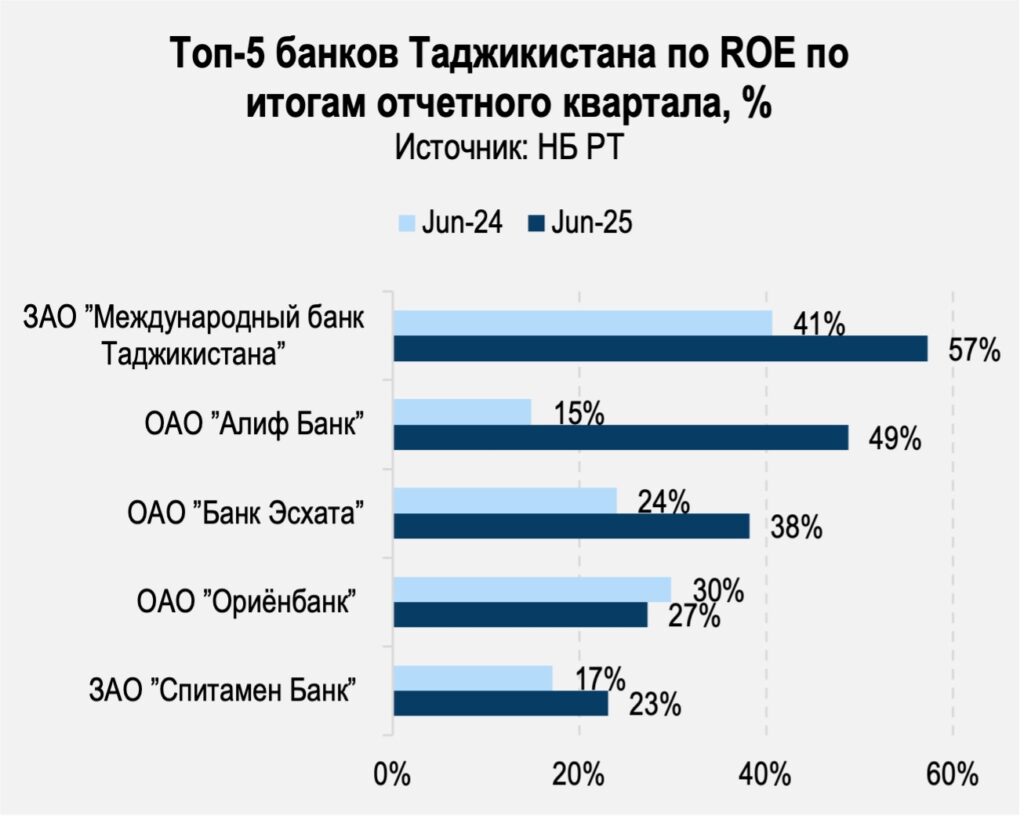

Средний уровень рентабельности капитала банков (ROE) к концу 2К2025 за квартал сократился с 23 до 20%, но в годовом выражении вырос на 5 п. п. Рентабельность восьми из 15 банков, находящихся в активной фазе деятельности, в течение последнего квартала показывала рост, в годовом выражении наращивали рентабельность девять банков.

Ведущие места в топ-5 по рентабельности занимают те же игроки, что и кварталом ранее. Лидер – Международный банк Таджикистана с 57% ROE. Банк значительно улучшил как результат прошлогодней давности (41%), так и результат 1К2024 (52%). Причина устойчиво высокой рентабельности банка – его специализация на международных карточных продуктах и транзакциях, за которые банк взимает комиссии. Судя по аудированной отчетности за 2024 год, доход от комиссий составлял две трети совокупных доходов банка и около 70% доналоговой прибыли.

На второе место вырвался Алиф Банк с 49% против 45% кварталом ранее и 15% по итогам 2К2024. В продуктовой линейке Алифа, который 11 лет назад стартовал как микрофинансовая организация, а в 2019-м получил банковскую лицензию, присутствуют международные карточные продукты и рассрочки. Также банк запустил собственный маркетплейс.

Уровень рентабельности, достигнутый в 1К2025 (39%), поддерживает и Банк Эсхата, разместившийся на третьем месте с ROE 38%. По итогам 2К2024 ROE банка был лишь на уровне 24%. С учетом размеров банка и его универсальности рост рентабельности впечатляющий. У банка традиционно высокий уровень процентных доходов, а также доля чистого дохода от операций с иностранной валютой.

Два замыкающих верхнюю пятерку банка – Ориенбанк и Спитамен Банк – показали ROE на уровне 27 и 23% соответственно. Ориенбанк ухудшил прошлогодний результат (–3 п. п. с 30%), Спитамен незначительно улучшил (+3 п. п. с 17%).

Рыночные события

В нынешнем году на рынке появятся как минимум два новых игрока. Первый – Фридом Банк Таджикистан – получил лицензию в октябре 2024 года, сейчас работает в техническом режиме и готовит запуск продуктовой линейки этой осенью. Как сообщают в банке, фининститут сделает акцент в развитии на МСБ и ретейле.

Еще один новый обладатель банковской лицензии – микрокредитная депозитная организация «Хумо», которая начала трансформацию в Хумо Банк. «Хумо» работает на таджикском рынке уже 20 лет. По данным неаудированного балансового отчета по итогам 1П2025, объем активов компании составил 2,2 млрд сомони, кредитный портфель – 1,7 млрд. Это уровень БВУ РТ, располагающихся в нижней части списка топ-10. По данным микрокредитной компании, на момент получения лицензии ее клиентская база составляла 350 тыс. человек, в том числе 120 тыс. активных заемщиков, в основном из МСБ. Контролирующий акционер «Хумо» – японская Gojo and Company Inc., представленная в 14 развивающихся странах, включая Грузию, Индию и Камбоджу. У «Хумо» есть дочерняя организация в Узбекистане – Orzu-Fintech.

Ориенбанк в июне договорился о сотрудничестве со стартапом LakLak Market (ООО «Дастрас Точикистон») – оператором маркетплейса и парка собственных постаматов в крупнейших городах страны. Как указано в сообщении, стартап предоставляет платформу и логистические решения, банк – расчетные инструменты и площадки для размещения оборудования. В июле банк установил корреспондентские отношения с First Abu Dhabi Bank (ОАЭ; линия для расчетов в дирхамах), месяцем ранее закрыл представительство в Узбекистане – единственный офис таджикского банка в этой стране.

Трансформация банка в финтех с маркетплейсом (путь, который прошли наиболее успешные казахстанские банки) – основная тенденция в банковском секторе Таджикистана, потребкредитование – источник взрывного роста. От того, насколько быстро частные игроки завершат процесс превращения в финтех, зависит их положение после того, как нынешний потребительский бум завершится.