В пятницу, 29 августа, Национальный банк РК примет очередное решение по базовой ставке. Изучив около 80 релизов регулятора по ставке, Kursiv Research пришел к выводу, что риторика казахстанского регулятора, а вслед за ней и его решения, достаточно предсказуемы, если в дело не вмешиваются внешние инфляционные риски.

Тональность, ориентиры, риски

В рамках очередного исследования Kursiv Research проанализировал несколько параметров: тональность (Sentiment Analysis), анализ прогнозных ориентиров, или сигналов о будущих действиях (Forward Guidance), и анализ оценки рисков (Risk Assessment).

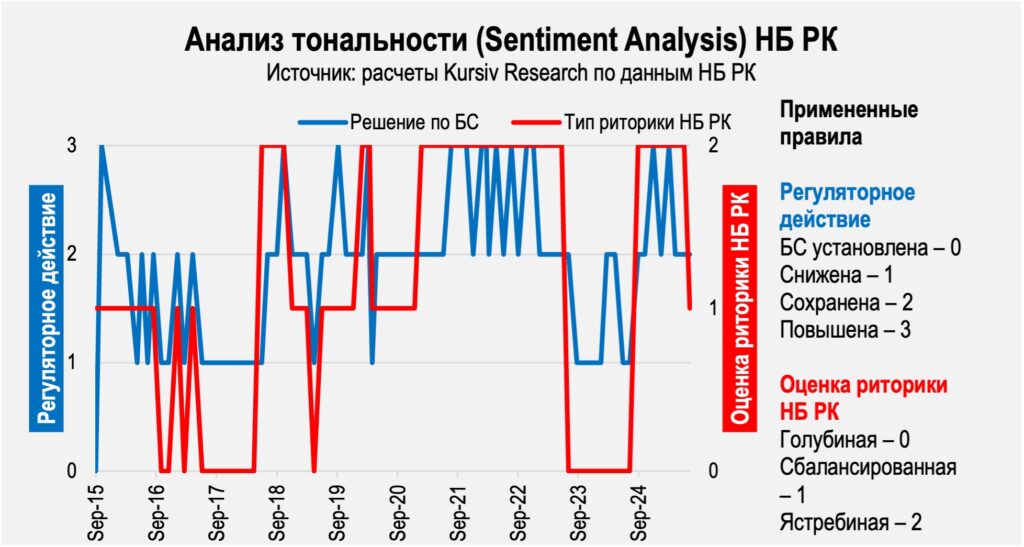

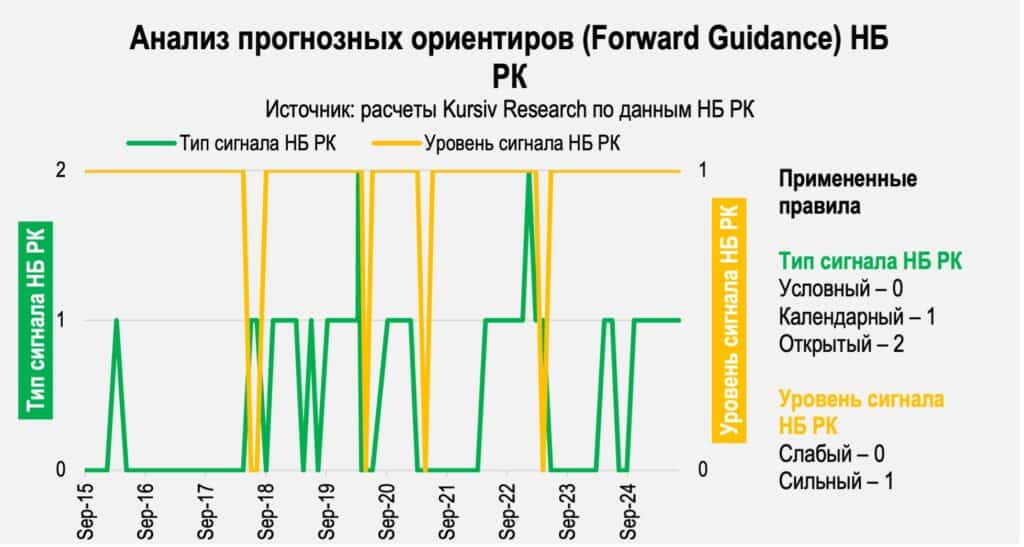

Анализ тональности был призван отразить соответствие риторики НБ РК («ястребиной» или «голубиной») его решениям по базовой ставке. Анализ прогнозных ориентиров позволил отразить силу сигнала (сильный, слабый) и его тип (условный, календарный или открытый). В рамках оценки анализа инфляционных рисков мы пытались установить направление рисков (снижение или повышение) и тип риск-факторов (внутренние, внешние, смешанные, неуточненные).

Главная закономерность, которая бросается в глаза, – связка между оценкой направления рисков, риторикой и решением по ставке. Повышающемуся инфляционному риску сопутствует «ястребиная» риторика (реже сбалансированная), за которым в этот же или следующий период принимается решение об увеличении значения базовой ставки. Особенно ярко это проявилось в период предпоследнего ужесточения ДКП с июля 2021 по декабрь 2022 года. Период перехода от снижающихся рисков к «голубиной» риторике и снижению базовой ставки особенно ярко наблюдался с мая по ноябрь 2016 года.

Из этого можно сделать вывод, что оценка баланса рисков в действительности является фундаментальным триггером решений НБ РК. Она напрямую определяет тон коммуникации, который, в свою очередь, готовит рынок к будущему решению.

Вторая закономерность: риторика стала основным инструментом формирования ожидания. Большей части случаев повышения ставки предшествовала смена риторики в сторону «ястребиной». В апреле 2018 года НБ РК принял решение о снижении ставки, но уже в июне — июле риторика регулятора ужесточается при неизменной ставке, что готовит рынок к ее повышению в октябре.

Третья закономерность: в начале или в середине устоявшегося тренда (цикла повышения или снижения БС) сигналы НБ РК, как правило, сильные. Но как только цикл подходит к концу, появляются слабые и смешанные сигналы, а тип сигнала меняется с календарного («сохраним жесткую ДКП до конца года») на открытый («решение будет зависеть от поступающих данных»). В течение всего 2022 года в разгаре цикла ужесточения монетарной политики НБ РК транслировал жесткую ДКП, затем – весной 2023 года – следует открытый сильный сигнал, за ним – календарный слабый. В этот период, несмотря на замедление инфляции, базовая ставка сохраняется на высоком уровне, и уже летом начинается смягчение ДКП.

Четвертая зафиксированная закономерность: если в релизе НБ РК отражен внешний инфляционный риск, часто принимаются нестандартные решения. Напротив, внутренние и смешанные риски ассоциируются с более плавным и предсказуемым циклом политики. Жесткие и нестандартные решения принимались как минимум дважды: в марте 2020 года на фоне обвала цен на нефть и в феврале — марте 2022 года после введения масштабных антироссийских санкций.

Цикл принятия решений

Предпринятый анализ показывает, что в целом коммуникационная политика НБ РК структурирована, последовательна и предсказуема для внимательного наблюдателя.

Типичный цикл принятия решений выглядит как переход от изменения в оценке инфляционных рисков к сдвигу в риторике, за которым следует трансляция скорректированных по ситуации сигналов для управления ожиданиями игроков рынка. Завершающим эту цепочку этапом является принятие решения по ставке. Вердикт комитета по ДКП Нацбанка РК несложно предсказать, поскольку его анонсирует чуть более ранняя риторика, в некоторых случаях – определенная комбинация сигналов.

В контексте ситуации перед августовским решением это означает, что с высокой вероятностью на заседании 29 августа 2025 года НБ РК примет решение о сохранении базовой ставки на уровне 16,50%.

Ранее НБ РК обращал внимание на то, что не видит пространства для смягчения риторики (календарный сильный сигнал при «ястребиной» риторике). Однако и аргументов для «ястребиной» политики за последние два месяца не прибавилось: общая потребительская инфляция в годовом выражении в июле после многомесячного ускорения задержалась на июньском уровне (11,8% г/г). То же самое произошло с базовой потребительской инфляцией, но на чуть более низком уровне (10,4% г/г). Заметных внешних шоков не наблюдается.

Методология исследования

Целью данной работы было выявление тональности, прогнозных ориентиров и оценки инфляционных рисков в текстах релизов НБ РК по базовой ставке. Объектом анализа стали 77 текстов пресс-релизов по итогам решения по базовой ставке Национального банка РК, выпущенных с сентября 2015 по июль 2025 года. Для анализа применялась обученная LLM на базе Gemini Flash 2.5. По каждому из трех разделов (Sentiment Analysis, Forward Guidance, Risk Assessment) промпты содержали от четырех до восьми вопросов.

Теоретическую базу исследования заложили следующие исследования. Оценка тональности релизов НБ РК производилась по аналогии с работами экспертов Европейского ЦБ (Between hawks and doves: measuring central bank communication, 2018; How words guide markets: measuring monetary policy communication, 2023). В первой предлагается механизм измерения тональности спичей представителей ЦБ в рамках схемы «ястребиная» риторика – «голубиная» риторика». Во второй отражен процесс фактического перехода от «ястребиной» риторики к повышению учетных ставок на примере ФРС и ЕЦБ. Еще одно исследование – From Text to Quantified Insights: A Large-Scale LLM Analysis of Central Bank Communication, 2024 – работа МВФ, отражающая практику анализа тональности с помощью LLM.

Анализ сигналов о будущих действиях (прогнозных ориентиров, forward guidance) проводился на базе работы Института Фрейзера (Central Bank Forward Guidance: Handle with Care, 2023), с фокусом на том, как обещания и прогнозы центральных банков влияют на ожидания рынка и экономическое поведение, а также разбора (No Way Back? ECB’s Forward Guidance and Policy Normalisation, 2024) сигналов ЕЦБ и их влияния на финансовые рынки.

В оценке баланса рисков Kursiv Research опирался на рекомендации международной мониторинговой организации Совет по финансовой стабильности, где предлагалась классификация инфляционных рисков (разделение на внутренние и внешние) и определение того, как ЦБ сигнализирует о том, какие из них доминирующие. Также был изучен обзор современных исследований коммуникации центробанков, предложенный близким к ЦБ РФ изданием Econs.online.

По мере накопления текстов протоколов заседаний комитета по ДКП НБ РК будет предпринят анализ и этих документов с привлечением современных методов анализа риторики ЦБ и с использованием возможностей LLM.