Итоги 2024 года для бизнеса аэропортов указывают на существенный разрыв в развитии этого сегмента от остального авиабизнеса: даже в успешный год не всем компаниям удалось выйти на рентабельность. Предлагаемые государством изменения могут ухудшить ситуацию.

Содержание:

Операционная среда

Компоненты доходов и расходов аэропортов РК

Планы регулятора

Операционная среда

«Курсив» продолжает серию обзорных материалов, посвященных ситуации в авиаиндустрии РК. В первом материале мы предложили разбор общего положения дел в отрасли. В этот раз сконцентрируемся на бизнесе казахстанских аэропортов.

В отчетах БНС АСПР РК фиксируется, что казахстанским воздушным транспортом в 2024 году было перевезено чуть больше 14 млн человек, что на 9% больше, чем годом ранее, а пассажирооборот авиалиний достиг 28 млрд пассажиро-километров (также +9% г/г). Согласно данным Министерства транспорта РК, в 2024 году аэропорты РК обслужили 30 млн человек. Авиаиндустрия продолжала динамично расти после спада 2020 года, вызванного коронакризисом. Казахстанские и иностранные авиалинии в последние несколько лет запускали новые направления и маршруты, активно наращивая выручку и прибыль.

Рос в минувшем году и хронически нестабильный сегмент грузовых перевозок: +16% г/г по объему перевезенных воздушных транспортом грузов, +21% к грузообороту. Фокус на грузоперевозках в начале 2025-го закрепил президент РК Касым-Жомарт Токаев, поручив создать в РК аэрохаб. Комитет гражданской авиации Минтранспорта РК предложил свое видение реализации этого поручения, заявив о создании аэрохабов на базе шести крупнейших воздушных гаваней страны – в Астане, Алматы, Актау, Актобе, Караганде и Шымкенте. В послании-2025, в сентябре, президент поручил создать Национального грузоперевозчика с привлечением крупного иностранного партнера.

Подытоживая отраслевые тенденции: в авиаиндустрии сформирован устойчивый спрос на услуги аэропортов. Однако насколько эффективно этот спрос уже конвертируется в устойчивое финансовое развитие воздушных гаваней РК и каков потенциал аэропортовского бизнеса с учетом развития государственного регулирования?

Компоненты доходов и расходов аэропортов РК

Kursiv Research изучил отчетность публичных компаний – отечественных аэропортов по итогам 2024 года – и подготовил ренкинг из топ-10 предприятий по объему реализации (размеру выручки). По нашим оценкам даже с учетом непубличных предприятий, ведущих хозяйственную деятельность на базе воздушных гаваней Уральска и Петропавловска, собранный нами состав участников представляет не менее 95% всей выручки казахстанских аэропортов. Сводную картину по этим предприятием справедливо считать срезом объективной ситуации по отрасли в целом.

Анализируя общий вид сразу бросается в глаза как неравномерно распределяются доходы компаний, тем более – прибыль в секторе. Международный аэропорт Алматы (ALA), аэропорт Астаны (АО «Международный аэропорт Нурсултан Назарбаев»; NQZ) и Карагандинский аэропорт (АО «Аэропорт Сары-Арка»; KGF) концентрируют 92% выручки и 97% суммарной чистой прибыли топ-10.

Концентрация денег – прямое следствие концентрации пассажиропотока, львиная доля которого сконцентрирована в крупнейших воздушных гаванях. Официальная статистика отражает, что на Алматы и Астану пришлось 64% всего числа пассажиров, перевезенных в РК воздушным транспортом в 2024-м.

| Таблица 1. Ренкинг топ-10 аэропортов РК по объему реализации по итогам 2024 года | ||||

| Место | Аэропорт | Выручка, млн тенге | Чистая прибыль (убыток), млн тенге | |

| 1 | Алматы | 244 957 | 26 884 | |

| 2 | Астана | 52 180 | 1 239 | |

| 3 | Караганда | 9 370 | (912) | |

| 4 | Шымкент | 7 900 | 131 | |

| 5 | Актау | 6 055 | 617 | |

| 6 | Атырау | 4 067 | 168 | |

| 7 | Актобе | 3 468 | 61 | |

| 8 | Усть-Каменогорск | 2 299 | (91) | |

| 9 | Костанай | 1 361 | (35) | |

| 10 | Тараз | 942 | (104) | |

| *– без учета данных аэропортов Уральска и Петропавловска, не являющихся компаниями публичного интереса | ||||

| Источник: данные отчетности компаний | ||||

Одно из следствий такой концентрации – неустойчивая рентабельность. Даже в рамках списка самых крупных аэропортов страны по итогам позитивного для отрасли как в производственном, так и в финансовом отношении 2024 года выделяются убыточные предприятия. И чем ближе к концу ренкинга, тем таких предприятий становится больше. Проанализированная отчетность еще шести компаний за пределами топ-10 позволила выявить только один аэропорт, вышедший на чистую прибыль по итогам минувшего года. Остальные пребывают в убытках. У некоторых воздушных гаваней убытки сопоставимы с половиной выручки.

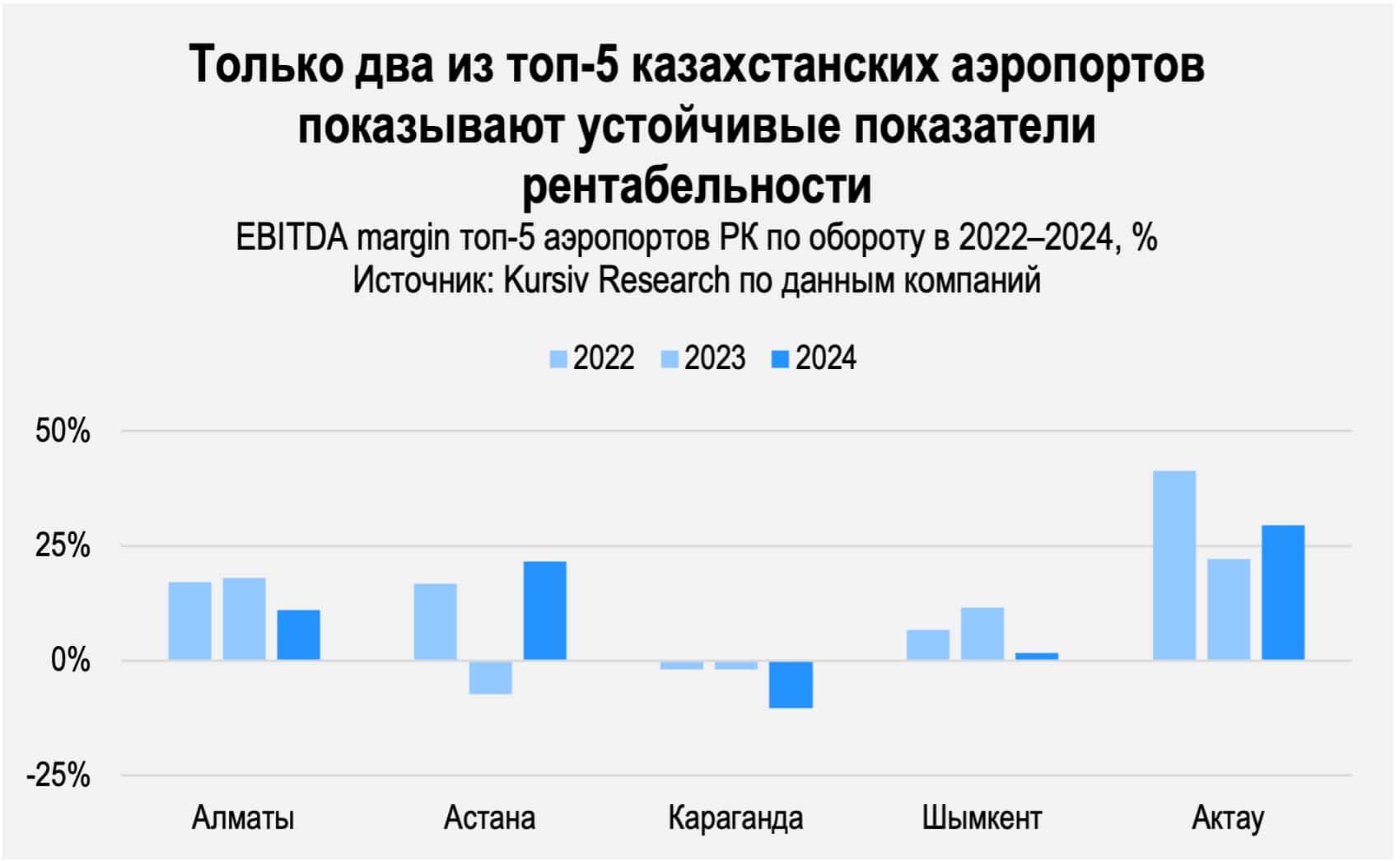

Но и более крупный размер – не гарантия устойчивой рентабельности. Анализ динамики метрики EBITDA margin за последние три года для пяти крупнейших аэропортов показывает, что стабильно позитивной рентабельностью могут похвастаться только два игрока из пяти.

Причина нестабильной рентабельности – причем компании, получающие убытки, как правило, фиксируют убыток уже на уровне операционного результата – не покрывающие расходы тарифы на регулируемые аэропортовские услуги. К ним относятся обеспечение взлета и посадки, авиационной безопасности, предоставление стоянки воздушного судна и наземное обслуживание бортов.

По расчетам Airports Council International Europe (ACI Europe), сборы международных аэропортов Алматы и Астаны за вылетающего пассажира на внутренних маршрутах самые низкие среди сопоставимых аэропортов – они вдвое ниже, чем, например, в московском аэропорту Шереметьево (SVO). «Вытаскивают» рентабельность аэропортов внешние направления, однако пассажиропоток по ним практически у всех воздушных гаваней за пределами топ-5 мизерный, либо вовсе отсутствует.

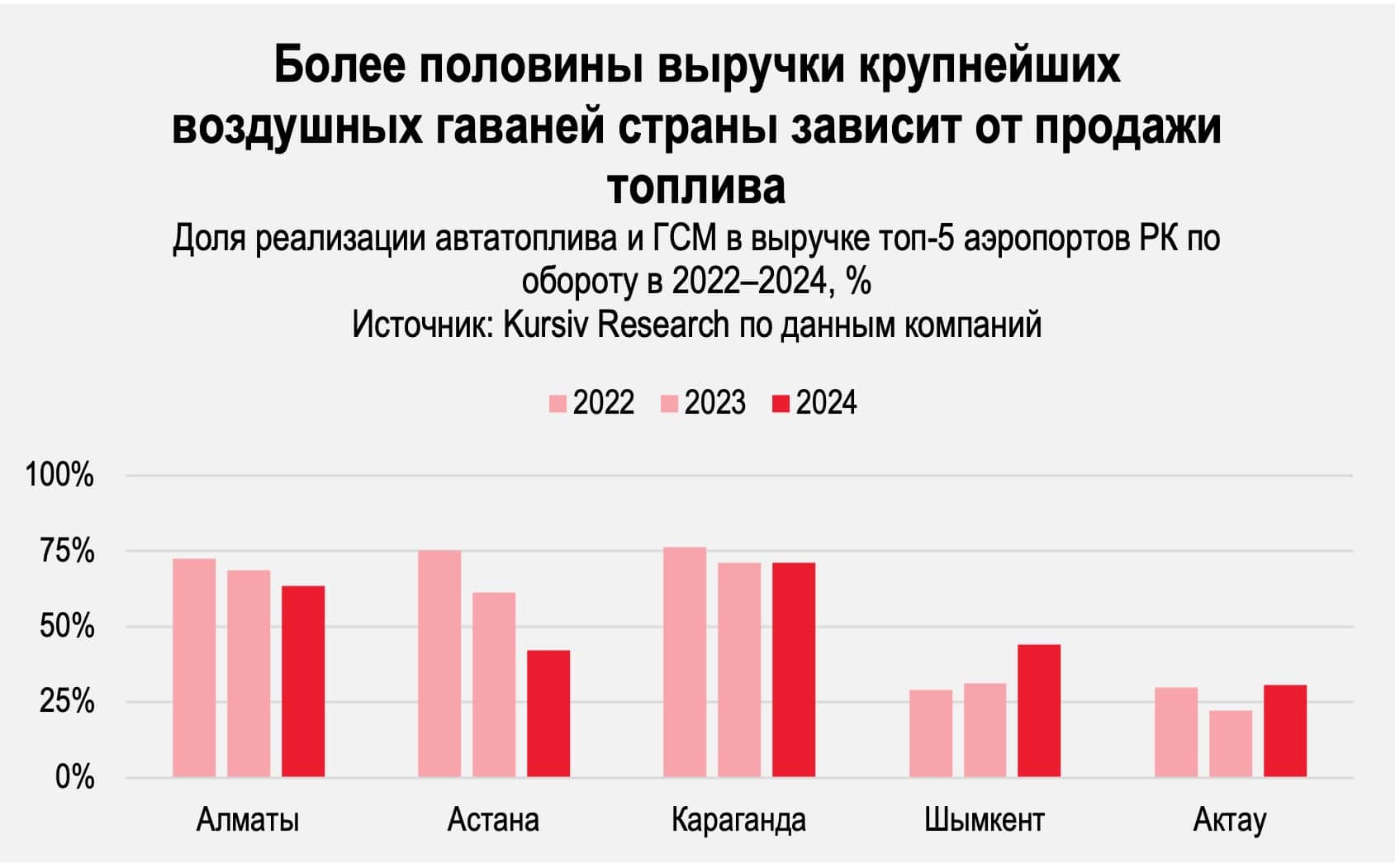

В последние годы основу выручки аэропортов составляет продажа топлива, которая дает от 25 до 75% выручки воздушных гаваней из топ-5. Причем, судя по всему, рентабельность достигается главным образом благодаря продаже авиатоплива иностранным авиаперевозчикам, поскольку под госрегулирование попадает и обеспечение топливом воздушных судов казахстанских перевозчиков.

Нестабильная рентабельность ограничивает инвестиционные возможности аэропортов, перед которые стоит сразу две задачи – снижение износа действующих основных средств и расширение мощности в условиях растущего спроса на авиаперевозки.

Реализующиеся в последние годы крупные инвестпроекты аэропортов показывают, что в отсутствии обеспечивающих рентабельность тарифов капитал необходимо аккумулировать или за счет иностранного игрока (кейс Алматы, где в 2024-м был введен новый терминал, позволивший расширить пассажирскую мощность порта до 14 млн человек в год), или компании-авиаперевозчика, осуществляющего долгосрочное управление воздушной гаванью (кейс Шымкента, где по 10-летнему контракту оперирует SCAT: в этом году введен терминал, расширивший мощность до 6 млн пассажиров в год).

Государство помогает, но за счет инструментов развития бизнеса, не учитывающих специфику отрасли. По данным отчетности SCAT, проект строительства терминала был субсидирован ФРП «Даму». В 2017 году авиакомпания заключила с Народным банком договор о предоставлении кредитной линии на приобретение самолетов и строительство терминала размером в $96 млн и 7 млрд тенге с возможностью получения и в долларах, и в тенге до 2029 года по ставке 14%, при этом 8% покрыл государственный институт развития в рамках программы «Дорожная карта бизнеса» (ДКБ).

Опцией субсидирования ставки по ДКБ воспользовался и аэропорт Караганды: в 2020-2021 годы KGF привлек несколько субсидированных займов у ForteBank до 2025 года по ставке 14%, из которых «Даму» субсидировал 8%. В отчетности аэропорта зафиксировано, что в 2024-м компания досрочно погасила всю задолженность перед банком в размере 4,6 млрд тенге. При этом средства на ремонт взлетно-посадочной полосы и рулежных дорожек в 350 млн тенге профинансировал, предоставив кредит, основной акционер аэропорта – ЧК Turlov Private Holding Ltd.

В надежде на внедрение в будущем адекватных тарифов и для поддержания жизнеспособности актива частично финансируют свои инвестпроекты и другие воздушные гавани, находящиеся в частной собственности или под управлением частных компаний.

Планы регулятора

По планам Минтранспорта РК, к 2030 году количество эксплуатируемых только казахстанскими авиалиниями коммерческих пассажирских воздушных судов должно увеличиться примерно вдвое – до 216 единиц. В этих условиях важнейшая задача, стоящая перед государственной политикой РК – обеспечить соответствующий динамике роста авиалиний рост мощности воздушных гаваней.

Меры госполитики, которые способствовали бы этому, были предусмотрены следующие: распространение на воздушные гавани режима специальных экономических зон, а также отмену НДС на топливо и обнуление импорта авиатоплива из-за рубежа. Одновременно в Агентстве по защите и развитию (АЗРК) конкуренции предложили перевести аэропорты на «сервисную модель»: их обяжут предоставлять всем поставщикам топлива равный доступ к топливной инфраструктуре. Законы изменят для обеспечения прямых поставок от недропользователей авиакомпаниям. Потери доходов аэропортам компенсируют частичным дерегулированием и повышением тарифов на их основные услуги.

Представители аэропортов, опрошенные «Курсивом» в августе этого года, настаивали на необходимости сохранить за аэропортами право торговли топливом, так как они являются операторами, обеспечивающими полный и безопасный цикл заправки, используя доходы на модернизацию устаревшей инфраструктуры.

Предложенная АЗРК «сервисная модель», по их мнению, несет серию рисков от нарушения технологической цепочки контроля качества топлива, до финансового коллапса и остановки инвестиций, поскольку 95% аэропортов станут убыточными, а стимулы модернизировать инфраструктуру потеряются. В качестве решения представители аэропортов предлагали в первую очередь устранить дефицит топлива, а затем вернуть рентабельность основным услугам аэропортов.

Обсуждение реформы ценообразования в отрасли продолжается, но уже сейчас ясно, что сохранение действующей политики с высокой вероятностью не позволит реализовать стоящие перед аэропортами задачи в полной мере.