На фоне серии снижения учетных ставок в 3К2025 как в развитых, так и в развивающихся экономиках, Нацбанк РК не менял базовую ставку даже на фоне ощутимого ускорения инфляции. При этом денежно-кредитная политика РК все еще сохраняет умеренную жесткость.

Содержание:

Учетные ставки в странах мира

Инфляция и ставки в ключевых экономиках

Ситуация в Казахстане

Учетные ставки в странах мира

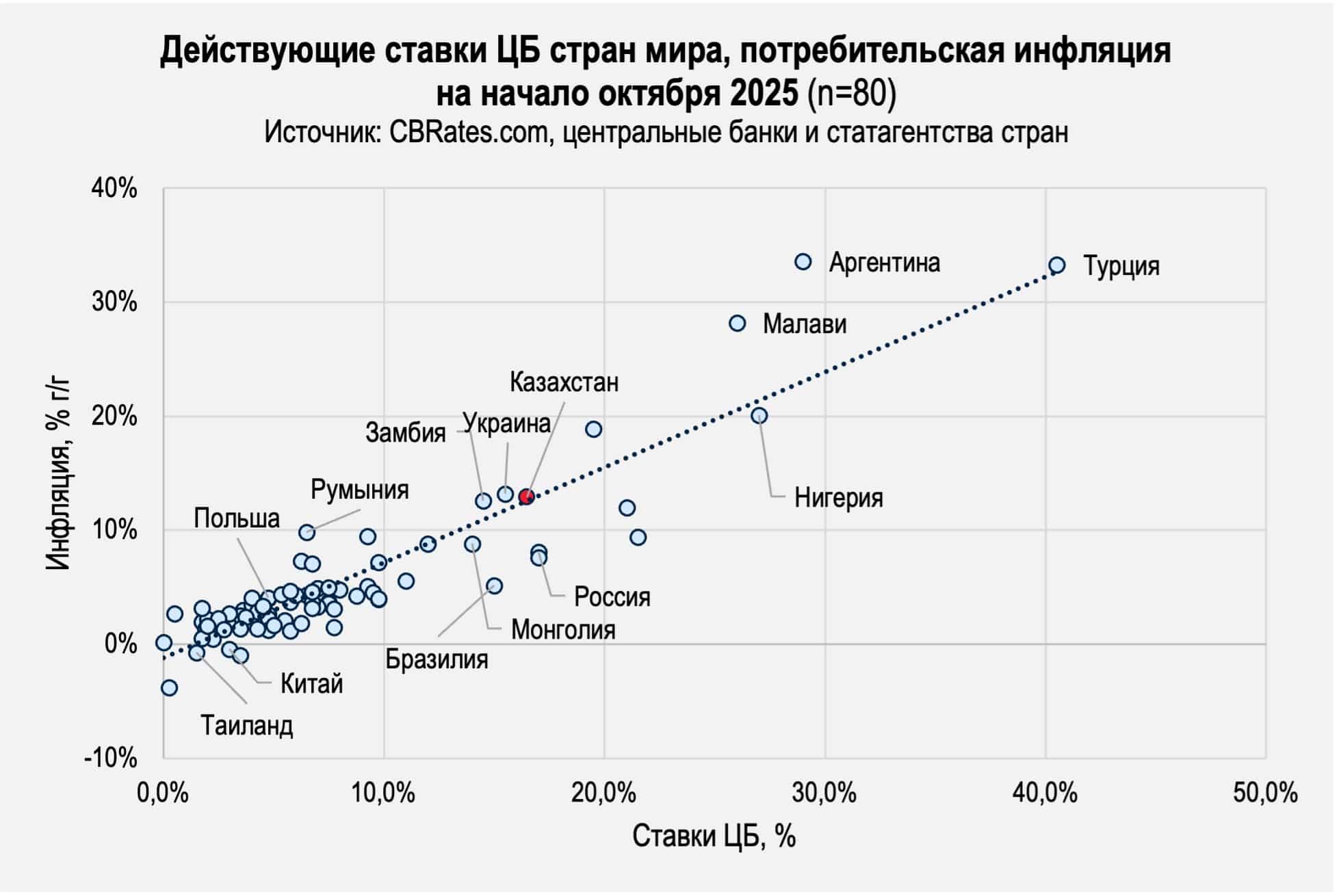

Kursiv Research продолжает ежеквартальный анализ трех ключевых метрик денежно-кредитной политики в 80 юрисдикциях мира: уровень ставок центробанков, динамика потребительской инфляции в годовом выражении и разница между этими значениями, которую также называют реальной ставкой.

Медианное значение действующих на начало октября 2025 года учетных ставок в этих странах скорректировалось с июльских 6,0% до 5,9%, медианная инфляция за квартал подросла с 3,5% до 3,6%, а медианная реальная ставка осталась на уровне 2,1%.

По итогам июля-сентября этого года тренды в анализируемых группах экономик оказались сонаправленными. В группе из 30 экономик, представляющих страны ОЭСР и другие крупные рынки, в течение 3К2025 снижали ставки 16 центробанков и не повышал ни один.

Среди прочих, преимущественно развивающихся экономик (в эту группу из 50 стран входит и РК), на снижение ставок пошли 18 центробанков, на повышение – лишь два: кыргызстанский и руандийский. В итоге в группе ОЭСР+ медианное значение реальной ставки составило 1,2% (кварталом ранее – 1,4%), в группе прочих стран – 2,4% (2,3%).

Инфляция и ставки в ключевых экономиках

Ситуация в ключевых для Казахстана экономиках в 3К2025 была наиболее благоприятной с начала года. Инфляционное давление спадает и вслед за ним смягчается монетарная политика.

В США основной показатель инфляции – индекс потребительских цен, собираемый Бюро трудовой статистики – по итогам августа составил 2,9% (месяцем ранее – 2,7%), ускорился и месячный рост – с 0,2 до 0,4%. В месячном выражении вновь начали расти цены на продовольствие (с 0 до 0,5%, 3,2% г/г), а также на энергетические товары и услуги (с -1,1 до 0,7%, 0,2% г/г). Прочие компоненты – непродовольственные товары и платные услуги – ускорения общему показателю не придают. Метрика, на которую ориентируются в ФРС – индекс личных потребительских расходов (PCE) – также показывал рост с 2,5% г/г в июле до 2,7% в августе.

Деловая активность в США в 3К2025 кипит, вернувшись к высоким уровням конца прошлого года: композитный PMI ускорился с 52,9 в июне до 54,6 в августе. Президент США Дональд Трамп неустанно критикует Федрезерв за медлительность в процессе смягчения ДКП: по итогам сентябрьского заседания ставка была снижена на 0,25 п.п. до 4,25%. Очередное решение по ставке ФРС примет 29 октября. Хотя инфляция скорее отдаляется от долгосрочной цели регулятора в 2%, поддаваясь политическому давлению ФРС с высокой вероятностью пойдет на снижение ставки, как в октябре, так и в декабре. Наиболее вероятный шаг снижения – 25 б.п.

В еврозоне инфляция по итогам августа составила 2,0% г/г, предварительные данные за сентябрь свидетельствуют об ускорении до 2,2%. Как и в США, значительная часть эффекта статитическая: высокая база цен на энергию близка к исчерпанию (-0,4% в сентябре после -2,0% в августе и -2,6% в июне) и оказывает все более слабый компенсирующий эффект на общий показатель на фоне высоких темпов роста цен на продовольствие и платные услуги (по 3,0% г/г).

Тренд деловой активности (PMI) в зоне евро с начала нынешнего года позитивный, но не может подняться выше 51. По прогнозам МВФ, в 2025-м рост экономики стран еврозоны составит 1% (ускорение на 0,1 п.п. относительно темпа 2024), прогноз на 2026 – 1,2%. Действующая учетная ставка в 2,0% вполне отражает сформированный баланс проинфляционных рисков. Очередное решение по ДКП Европейский ЦБ примет 30 октября.

В Китае по итогам августа опять зафиксирована дефляция (-0,4% г/г) – это уже пятый случай снижения цен в годовом выражении за восемь месяцев. При этом продовольственная компонента инфляции в минусе второй месяц, и по итогам августа спад цен на продукты питания стал еще ощутимее (-2,5%). Экономика Китая в этом году может замедлиться с 5,0 до 4,8%, в 2026-м МВФ ожидает замедления до 4,2%. В сентябре регулятор сообщал о намерении способствовать цели поддержания экономического роста, что косвенно указывает на высокую вероятность снижения ставки в краткосрочной перспективе.

Учетная ставка в КНР c мая 2025 года находится на уровне 3,0% – минимальном уровне с момента, когда ставка LPR превратилась в главный ориентир ДКП (август 2019). Народный банк Китая принимает решение по ставке ежемесячно в двадцатых числах.

В России в 3К2025 продолжалось охлаждение экономики и замедление инфляции. По итогам августа рост потребительских цен притормозился с июньских 9,4 до 8,1% г/г, ВВП за отдельно взятый месяц в тот же период остывал с 1,1 до 0,4% г/г. В отраслевом разрезе наибольший спад демонстрировала оптовая торговля (в июне спад составлял 2,7% г/г, а в августе достиг 5,3%), замедлялась промышленность (с июньских 1,9% г/г до 0,5%).

На этом фоне ЦБ РФ в течение лета трижды сокращал ключевую ставку, которая в итоге была снижена на 4 п.п. – с 21 до 17%. Таким образом, реальная ставка в экономике РФ за квартал сократилась с 10,1 до 8,9%. Очередное решение по ставке Банк России примет 24 октября.

Ситуация в Казахстане

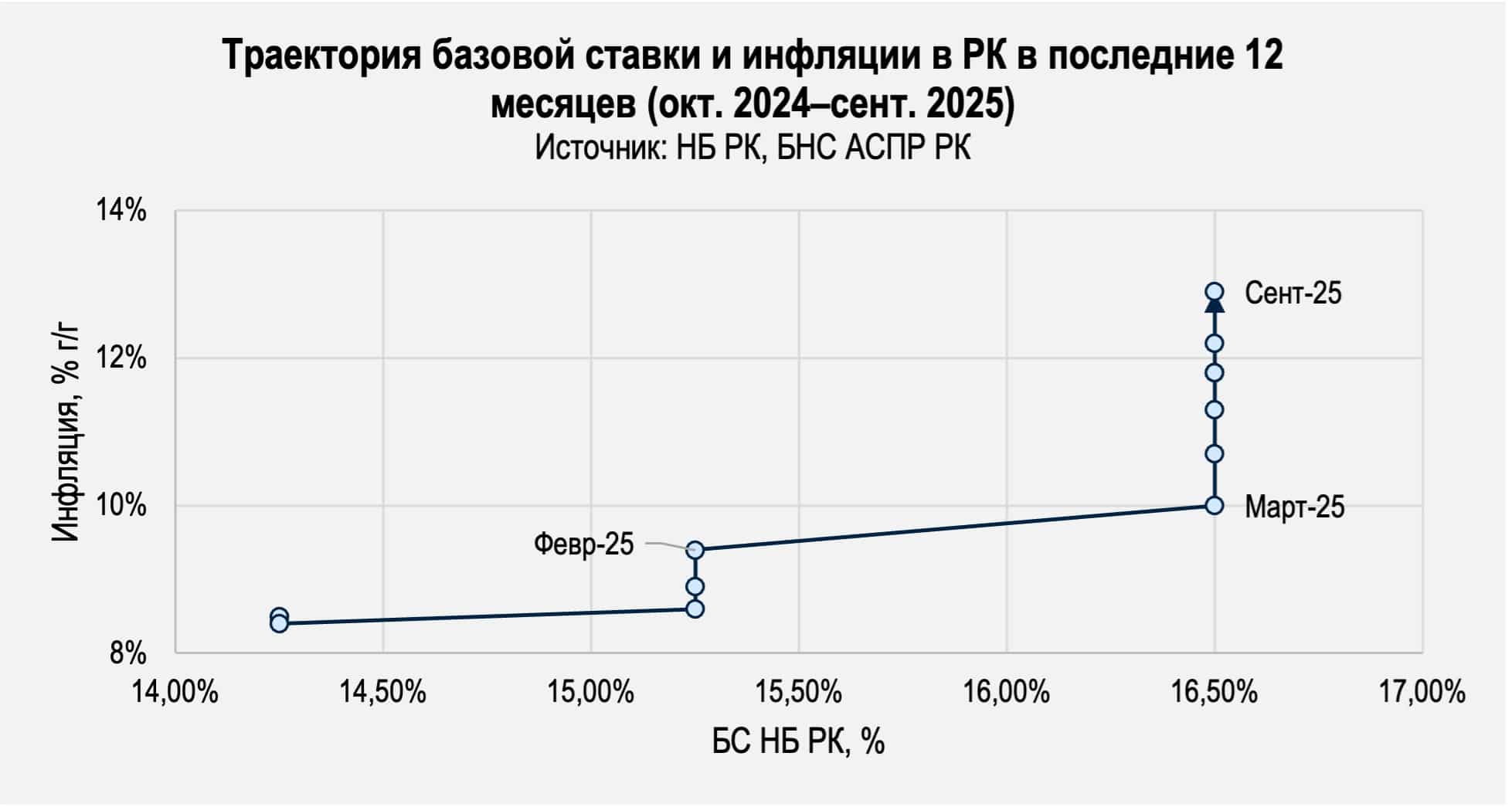

Казахстанский регулятор примет очередное решение по базовой ставке в эту пятницу, 10 октября. Значение базовой ставки на начало октября – 16,50%, реальной – 3,60%. В группе развивающихся экономик этот уровень реальной ставки умеренно жесткий.

Инфляционная обстановка в РК в последние несколько месяцев ухудшается. По итогам сентября композитный показатель потребительских цен (общая, или хэдлайн-инфляция) в годовом выражении вырос на 12,9% (месяцем ранее 12,2%, по итогам июня – 11,8%), при этом продовольственный компонент прибавлял 12,7% (11,7 и 10,6% соответственно), непродовольственные товары – 10,8% (9,7 и 9,4%), платные услуги – 15,3% (15,3 и 16,1%). Это самый высокий уровень общей инфляции с лета 2023 года. Критически важным в контексте решения о ставке выглядит то, что инфляция превысила актуальный прогнозный диапазон НБ РК (12,5%).

В месячном выражении в сентябре потребительские товары и услуги подорожали на 1,1% (продукты питания – на 0,9%, непродовольственные товары – на 1,5%, услуги – на 1,0%). Такого стремительного удорожания в аналогичный месяц не наблюдалось с 2022 года.

Причин ускорения несколько. Одна из главных – мягкий отпуск цен на топливо – мера, на которую правительство пошло с начала этого года, а также перезапуск механизма инвестиционного тарифа в рамках реализации нацпроекта «Модернизация энергетического и коммунального секторов».

Дефицит бюджета в этом году планировалось расширить с 2,6% ВВП до 2,7%. Впрочем, разрыв между темпами роста налоговых поступлений и затрат госбюджета по итогам 8М2025 в пользу доходной части: 20% против 11%. Проинфляционным фоновым фактором стала и налоговая реформа, важнейшая новация которой – повышение ставки НДС с 12 до 16% с начала 2026 года.

Свой вклад в инфляцию вносит и потребительское кредитование (включая рассрочки), которое продолжает расти двузначными темпами и в этом году (+16% г/г за 8М2025). Потребы стимулируют рост розничной торговли, выпуска потребительских товаров и приток импорта.

Ограниченный вклад в рост цен – в первую очередь на непродовольственные товары – обеспечила и коррекция обменного курса тенге (USDKZT): по итогам сентября 2025 к сентябрю 2024-го тенге потерял 13%.

Настроение бизнеса на фоне растущей инфляции сохраняется на умеренно-позитивном уровне – это подтверждают данные опросов НБ РК, из которых формируется индекс деловой активности: по итогам сентября значение индекса опустилось до отметки 50,9 (месяцем ранее – 51,0). Более оптимистично смотрят на ситуацию в производственном секторе и услугах, скорее пессимистично настроены предприниматели в строительном секторе.

Нацбанк крайне внимательно наблюдает за инфляционными ожиданиями населения: по итогам августа уровень ожидаемой инфляции на 12 месяцев вперед составил 13,6%, опустившись с июльских 14,2%. Это близко к среднему уровню за последние 12 месяцев и ощутимо ниже, чем в 2022–2023 годах. Влияние растущей фактической инфляции не подталкивают инфляционные ожидания населения – по крайней мере, пока.

Инфляционные ожидания экспертов растут вслед за инфляцией. В октябрьском макроэкономическом опросе НБ РК респонденты (эксперты финансовых и аналитических структур) повысили ожидания по годовой инфляции как в 2025 (с 11,3 до 12,0% – декабрь к декабрю), так и в 2026 (с 9,5 до 10,0%). При этом их прогнозы по базовой ставке на конец года выросли много скромнее – с 16,5 до 16,6% в 2025 и с 14,3 до 14,8% в 2026. По-видимому, в экспертной среде нет уверенности в дальнейшем ужесточении ДКП, при этом краткосрочные инфляционные ожидания находятся на устойчиво высоком уровне.

Эти ожидания в моменте влияют как на денежный рынок, так и на рынок капитала. В обзоре процентных ставок на финансовом рынке Казахстана на начало октября 2025 года Ассоциация финансистов Казахстана отмечает рост доходностей государственных ценных бумаг «вслед за повышением базовой ставки и сохраняющимся инфляционным давлением», причем рост доходностей ГЦБ «в большей степени проявился «по нотам и долгосрочным гособлигациям».

«В совокупности динамика ставок указывает на переход экономики в фазу дорогих денег: монетарные условия остаются жесткими, банковская маржа сжимается, а долговой рынок сигнализирует о росте рисковых премий», – отмечают в АФК.

Ситуация выглядит так, будто и регулятор, и рынок, и население готовы к длительному периоду высокой инфляции и высоких ставок (higher for longer). При условии сохранения стабильных внешних условий (в первую очередь – обменного курса на новом равновесном уровне 540–550 тенге за доллар) повышать уровень жесткости ДКП Нацбанк торопиться не будет.

Ужесточение монетарной политики именно сейчас гарантированно сделает госдолг и долг квазигоссектора еще дороже, но вряд ли окажет серьезное влияние на потребительское кредитование и обороты компаний, которые успели адаптироваться к высокой инфляции в предыдущие несколько лет.

Вероятность заметного повышения ставки – на 50 и более базисных пунктов так же высока как то, что и в этот раз регулятор ограничится сверхжесткой риторикой.

| Действующие ставки ЦБ стран мира, потребительская инфляция и реальные ставки, % | ||||

| На 08.10.2025; ставка ФРС приведена по верхней границе | ||||

| Источник: CBRates.com, центральные банки и статагентства стран | ||||

| ОЭСР и G20 | ||||

| Страна | Реальная ставка | Ставка ЦБ | Инфляция, г/г | Месяц, в который зафиксирована инфляция |

| Бразилия | 9,87% | 15,00% | 5,13% | Август |

| Россия | 8,90% | 17,00% | 8,10% | Август |

| Турция | 7,21% | 40,50% | 33,29% | Сентябрь |

| Коста-Рика | 4,44% | 3,50% | -0,94% | Август |

| Колумбия | 4,15% | 9,25% | 5,10% | Август |

| Мексика | 3,93% | 7,50% | 3,57% | Август |

| Исландия | 3,80% | 7,50% | 3,70% | Август |

| ЮАР | 3,70% | 7,00% | 3,30% | Август |

| Индия | 3,43% | 5,50% | 2,07% | Август |

| Китай | 3,40% | 3,00% | -0,40% | Август |

| Сауд. Аравия | 2,45% | 4,75% | 2,30% | Август |

| Венгрия | 2,20% | 6,50% | 4,30% | Август |

| Индонезия | 2,10% | 4,75% | 2,65% | Сентябрь |

| Израиль | 1,60% | 4,50% | 2,90% | Август |

| США | 1,35% | 4,25% | 2,90% | Август |

| Чехия | 1,00% | 3,50% | 2,50% | Август |

| Чили | 0,75% | 4,75% | 4,00% | Август |

| Польша | 0,65% | 4,75% | 4,10% | Август |

| Канада | 0,60% | 2,50% | 1,90% | Август |

| Австралия | 0,60% | 3,60% | 3,00% | Август |

| Норвегия | 0,50% | 4,00% | 3,50% | Август |

| Корея | 0,40% | 2,50% | 2,10% | Сентябрь |

| Новая Зеландия | 0,30% | 3,00% | 2,70% | Июнь |

| Великобритания | -0,10% | 4,00% | 4,10% | Август |

| Еврозона | -0,20% | 2,00% | 2,20% | Сентябрь |

| Швейцария | -0,20% | 0,00% | 0,20% | Август |

| Дания | -0,25% | 1,75% | 2,00% | Август |

| Швеция | -1,45% | 1,75% | 3,20% | Август |

| Япония | -2,20% | 0,50% | 2,70% | Август |

| Аргентина | -4,60% | 29,00% | 33,60% | Август |

| Прочие страны мира | ||||

| Страна | Реальная ставка | Ставка ЦБ | Инфляция, г/г | Месяц, в который зафиксирована инфляция |

| Гана | 12,10% | 21,50% | 9,40% | Август |

| Гамбия | 9,40% | 17,00% | 7,60% | Август |

| Египет | 9,00% | 21,00% | 12,00% | Август |

| Нигерия | 6,88% | 27,00% | 20,12% | Август |

| Шри-Ланка | 6,25% | 7,75% | 1,50% | Август |

| Мозамбик | 5,79% | 9,75% | 3,96% | Июль |

| Уганда | 5,75% | 9,75% | 4,00% | Сентябрь |

| Пакистан | 5,40% | 11,00% | 5,60% | Сентябрь |

| Узбекистан | 5,20% | 14,00% | 8,80% | Август |

| Кения | 4,92% | 9,50% | 4,58% | Сентябрь |

| Таджикистан | 4,65% | 7,75% | 3,10% | Август |

| Ямайка | 4,55% | 5,75% | 1,20% | Август |

| Уругвай | 4,50% | 8,75% | 4,25% | Сентябрь |

| Иордания | 4,39% | 6,25% | 1,86% | Август |

| Фиджи | 4,05% | 0,25% | -3,80% | Август |

| Казахстан | 3,60% | 16,50% | 12,90% | Сентябрь |

| Намибия | 3,55% | 6,75% | 3,20% | Август |

| Бахрейн | 3,52% | 4,75% | 1,23% | Август |

| Филиппины | 3,30% | 5,00% | 1,70% | Сентябрь |

| Грузия | 3,20% | 8,00% | 4,80% | Сентябрь |

| Монголия | 3,20% | 12,00% | 8,80% | Август |

| Армения | 3,05% | 6,75% | 3,70% | Сентябрь |

| Перу | 2,89% | 4,25% | 1,36% | Сентябрь |

| Беларусь | 2,55% | 9,75% | 7,20% | Август |

| Тунис | 2,50% | 7,50% | 5,00% | Сентябрь |

| Украина | 2,30% | 15,50% | 13,20% | Август |

| Таиланд | 2,22% | 1,50% | -0,72% | Сентябрь |

| Лесото | 2,15% | 6,75% | 4,60% | Август |

| Азербайджан | 2,10% | 7,00% | 4,90% | Август |

| Тринидад и Тоб. | 2,10% | 3,50% | 1,40% | Август |

| Доминикана | 2,04% | 5,75% | 3,71% | Август |

| Замбия | 1,90% | 14,50% | 12,60% | Август |

| Марокко | 1,75% | 2,25% | 0,50% | Июль |

| Парагвай | 1,70% | 6,00% | 4,30% | Сентябрь |

| Малайзия | 1,45% | 2,75% | 1,30% | Август |

| Кувейт | 1,36% | 3,75% | 2,39% | Июль |

| Сейшелы | 1,20% | 1,75% | 0,55% | Август |

| Маврикий | 1,20% | 4,50% | 3,30% | Август |

| Вьетнам | 1,12% | 4,50% | 3,38% | Август |

| Сербия | 1,05% | 5,75% | 4,70% | Август |

| Сев. Македония | 0,95% | 5,35% | 4,40% | Август |

| Ангола | 0,62% | 19,50% | 18,88% | Август |

| Ботсвана | 0,50% | 1,90% | 1,40% | Август |

| Тайвань | 0,40% | 2,00% | 1,60% | Август |

| Албания | 0,20% | 2,50% | 2,30% | Август |

| Кыргызстан | -0,25% | 9,25% | 9,50% | Август |

| Руанда | -0,35% | 6,75% | 7,10% | Август |

| Молдова | -1,07% | 6,25% | 7,32% | Август |

| Малави | -2,20% | 26,00% | 28,20% | Август |

| Румыния | -3,35% | 6,50% | 9,85% | Август |