Четвертое исследование корпоративных ESG-практик в Казахстане

Остывающий интерес к ESG-повестке – мировой тренд прошлого года – добрался и до РК.

Количество казахстанских компаний, готовящих отчетность об устойчивом развитии, растет умеренно. При этом все меньше игроков планируют привлекать капитал посредством зеленых и устойчивых бондов и займов. В то же время участники рынка, которые вошли в повестку устойчивого развития пару лет назад и раньше, совершенствуют стандарты отчетности и практики управления ESG-рисками, демонстрируя зрелый подход к этой важной части деятельности бизнеса. Kursiv Research рассказывает об итогах четвертого исследования корпоративных ESG-практик в Казахстане.

Участники

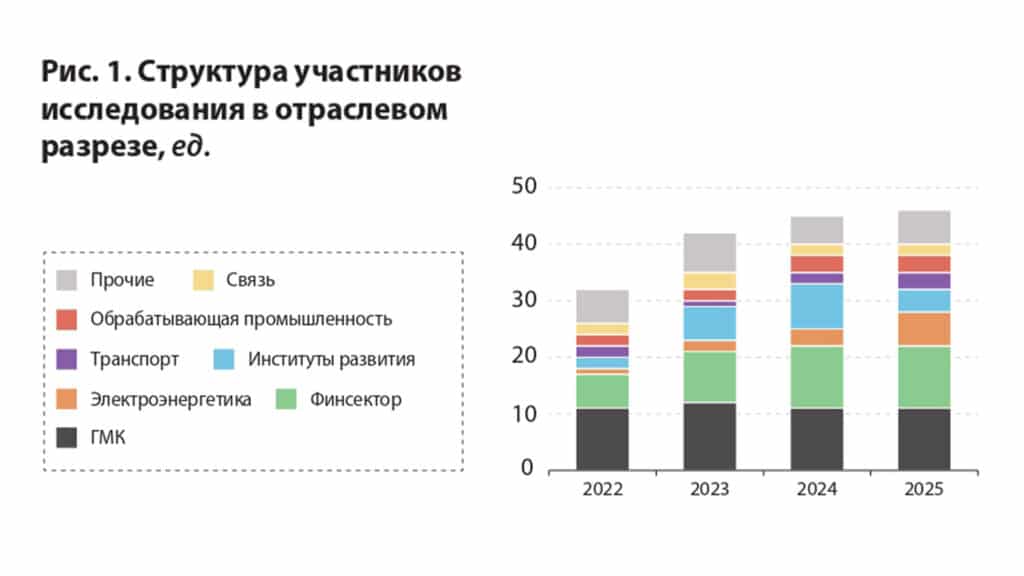

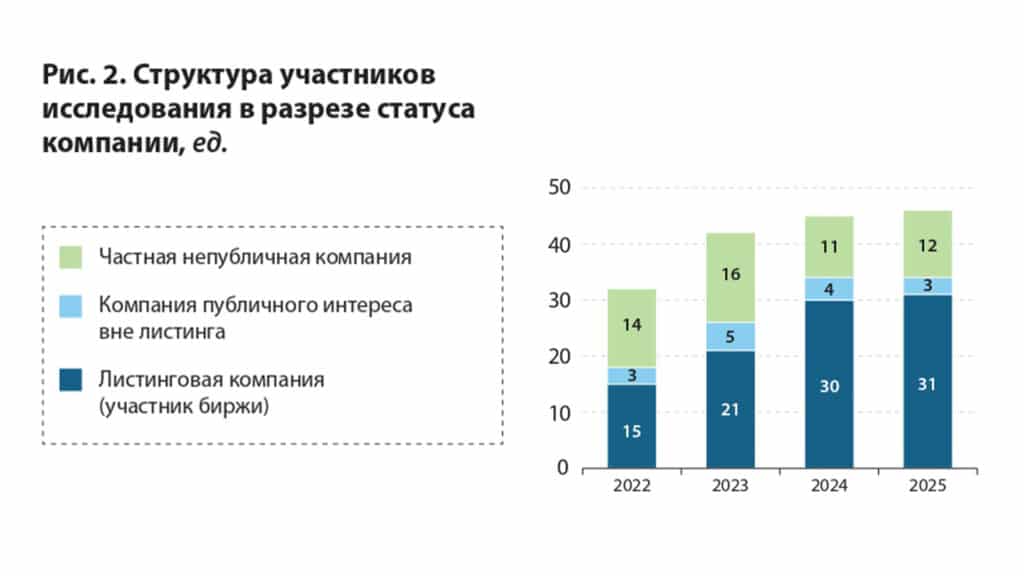

В четвертом исследовании корпоративных ESG-практик приняли участие 46 предприятий. Это главным образом представители крупнейших листинговых компаний РК. Количество таких участников – 31, еще 12 – частные компании, оставшиеся три – компании публичного интереса, не представленные на биржах. Таким образом, три четверти респондентов – крупные публичные компании, подчиняющиеся требованиям о представлении разных видов отчетности со стороны бирж и регуляторов. Такое же распределение наблюдалось в третьем исследовании (2024), большая часть из 45 респондентов которого прошли анкетирование и в этом году.

Цели, задачи, методология исследования

Исследование корпоративных ESG-практик в Казахстане, регулярно проводимое Kursiv Research, ставит целью выявить уровень практического внедрения вопросов ESG казахстанскими компаниями, оценить динамику и общую направленность процесса проникновения ESG-практик в корпсектор РК.

Исследование делится на два этапа. На первом проводится анкетирование крупнейших игроков национальной экономики (в соответствии с актуальным рейтингом Kursiv-100), а также других компаний – чемпионов своих индустрий, где респондентов просят оценить уровень раскрытия собственной отчетности в сфере УР и рассказать о проникновении ESG-вопросов в корпоративное управление.

Общее количество адресатов анкет 2025 года – 121. Собрано анкет на 45 предприятий. Официальный отказ получен лишь от четырех компаний. Около 20 компаний проявили заинтересованность, однако не смогли принять участие в силу технических причин или внутренних ограничений на распространение информации. Остальные адресаты оказались недоступными по телефону и электронной почте. Анкеты заполняли корпоративные специалисты по ESG и УР, руководители либо другие уполномоченные на это лица внутри компании. На втором этапе проведен качественный и количественный анализ полученных материалов, сформирован отчет для публикации в Kursiv Guide.

В силу узкого круга опрашиваемых компаний Kursiv Research не претендует на то, что его результаты являются репрезентативными для всего или какой-то значительной части казахстанского бизнеса.

Отраслевой разрез исследования также стабилен: как и в прошлом году, по 11 участников представляют финансовый сектор и горно-металлургический комплекс (ГМК). В этом году в исследовании участвуют шесть игроков из электроэнергетики (в прошлом – три), четыре института развития (годом ранее – восемь), по три представителя транспортного сектора и обрабатывающей промышленности и две компании сектора связи – число последних респондентов стабильно в каждом исследовании.

Качество отчетности об устойчивом развитии

Отчетность об устойчивом развитии (УР) – документ, на основании которого заинтересованные стороны (стейкхолдеры) могут судить об уровне понимания руководством компании ESG-повестки. Отчетность об УР отражает, насколько корректно компания определяет свои ESG-риски и насколько эффективные инструменты управления ими избирает.

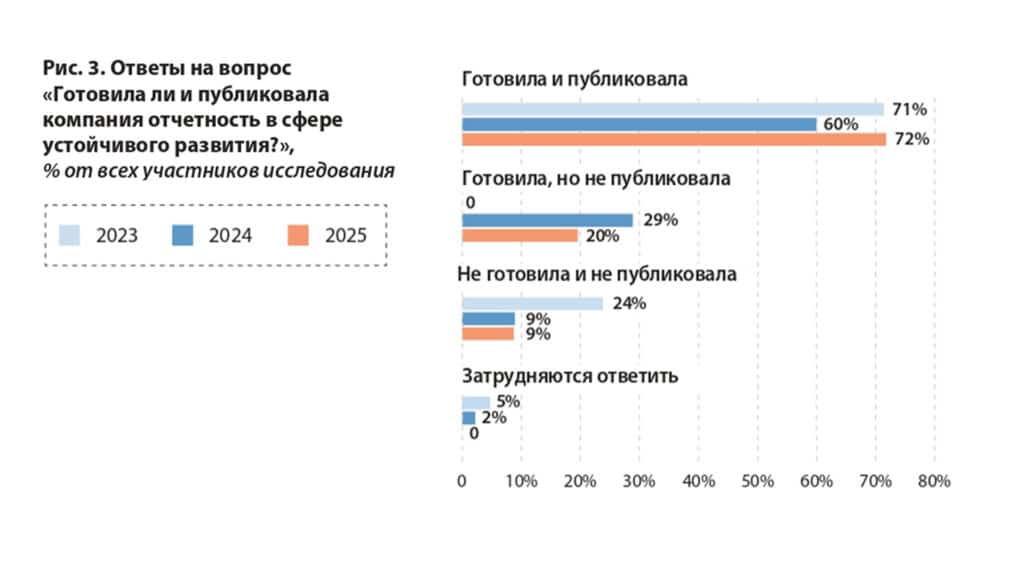

Среди респондентов исследования 2025 года готовят и публикуют отчетность об УР 72% компаний (годом ранее 60%), 20% также готовят, но по различным причинам не публикуют. Общая доля компаний, готовящих отчетность об УР, с начала наших замеров (2022) находится на уровне 90%.

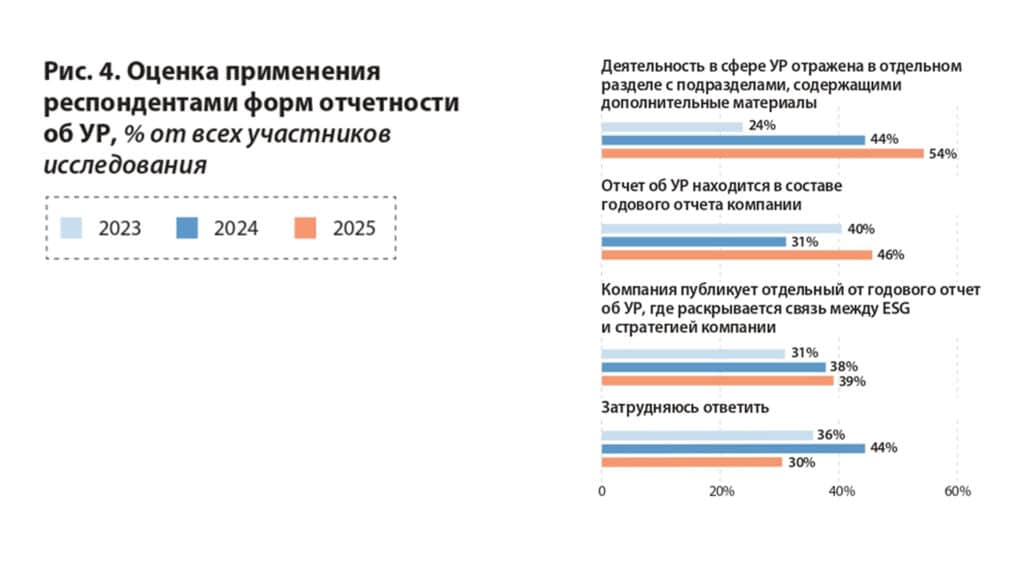

Как и годом ранее, наиболее часто респонденты (54%) выбирают формат публикации отчетности об УР, при котором эти материалы представляются с другими документами, но обособленно. Многие включают отчет об УР в годовой отчет (46%). Лишь 39% сообщают о том, что готовят отдельный отчет об устойчивом развитии – доля таких компаний растет крайне медленно.

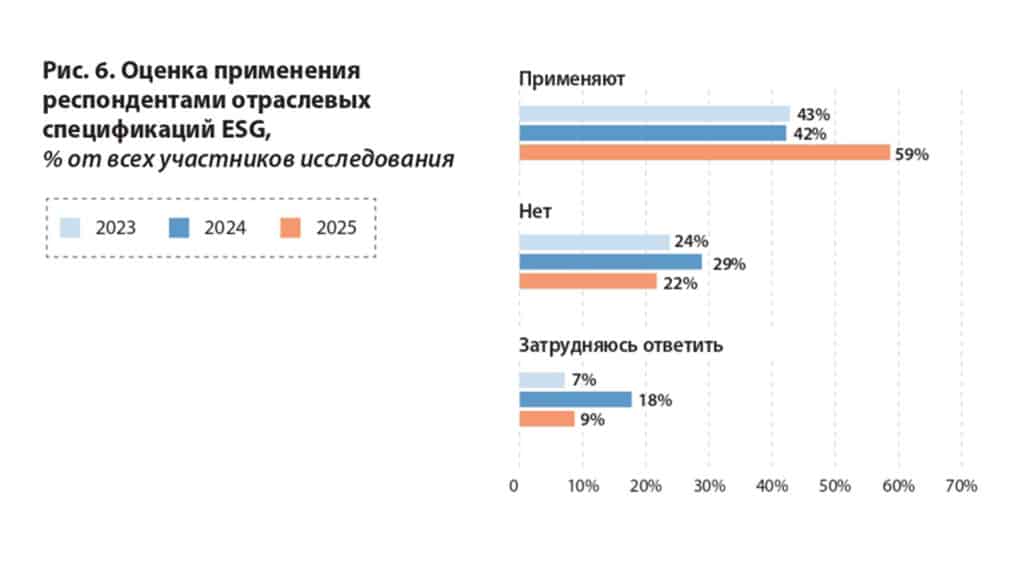

Большинство участников при подготовке отчетности об УР руководствовались стандартами GRI (87%, годом ранее 86%). Второй по популярности стандарт – нормы листинговых правил KASE (39%), что связано с представленностью большого числа респондентов на отечественной фондовой площадке. Рост числа использующих стандарт SASB (с 20 до 39%) связан с трансляцией стандартов отчетности от холдинговых структур к их портфельным компаниям. Популярность набирает и стандарт TCFD (рост с 23 до 35%), востребованный игроками в энергетическом и финансовом секторах. Также участники исследования применяют стандарты CDP (15%) и IIRC (4%). Несколько компаний отметили, что используют IFRS S1, S2, а также EU CSRD. Возросла доля респондентов, использующих отраслевые спецификации – с 42% в 2024-м до 59% в 2025 году.

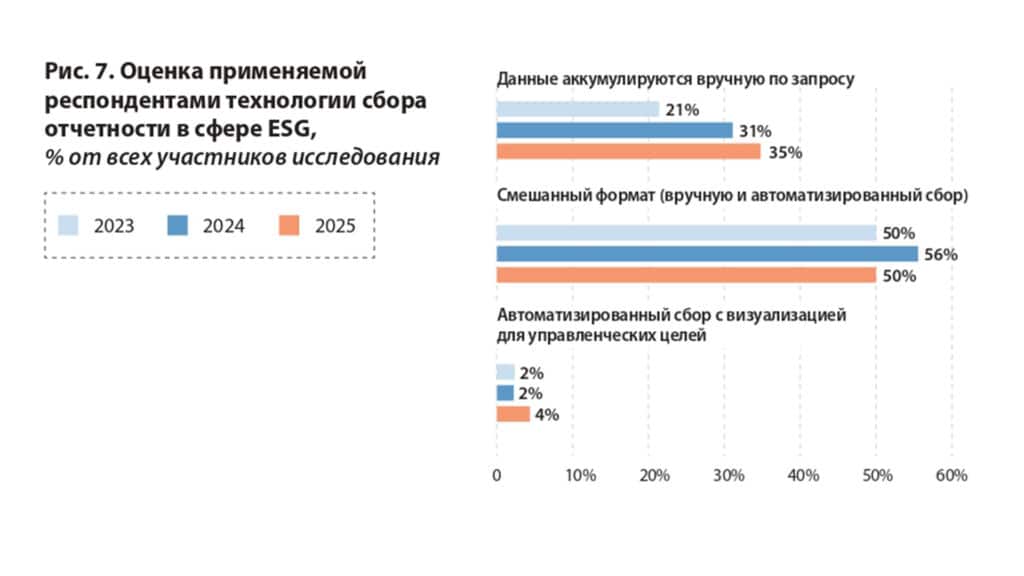

Технология сбора данных для подготовки отчетности если и прогрессировала, то незначительно. Да и то – в сегменте самых продвинутых компаний: тогда как в прошлом году сбором данных вручную занимался 31% респондентов, в этом году – 35%, 50% заявляют о смешанном сборе (вручную и автоматизированно; 56%), только 4%, или два участника, сообщают, что их сбор данных об УР автоматизирован (годом ранее 2%).

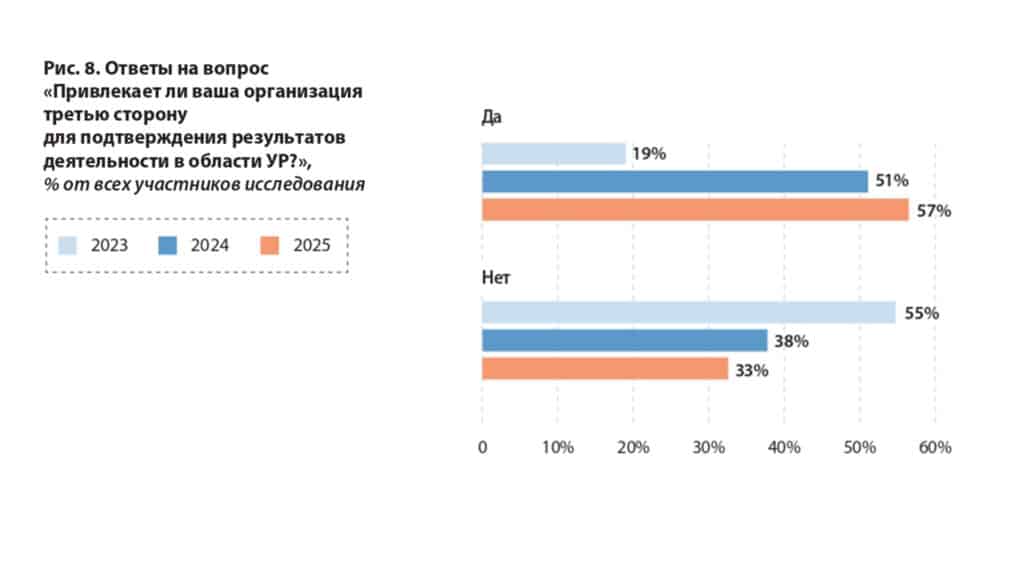

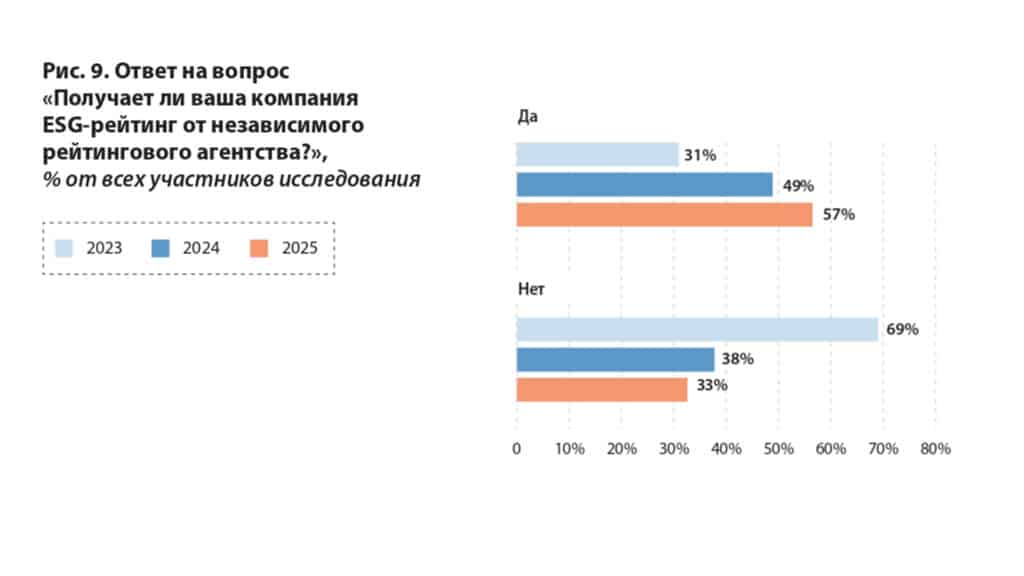

Верификация отчетности третьей стороной – важный инструмент повышения доверия на развитых рынках. В Казахстане доля компаний, прибегающих к такой практике, тоже, по-видимому, растет: если в 2023 году было лишь 19% от числа участников исследования, то в прошлом году 51%, а в текущем – 57%. Такая же доля компаний заявляла о том, что получает ESG-рейтинг от независимого агентства, годом ранее рейтингованных участников было 49%.

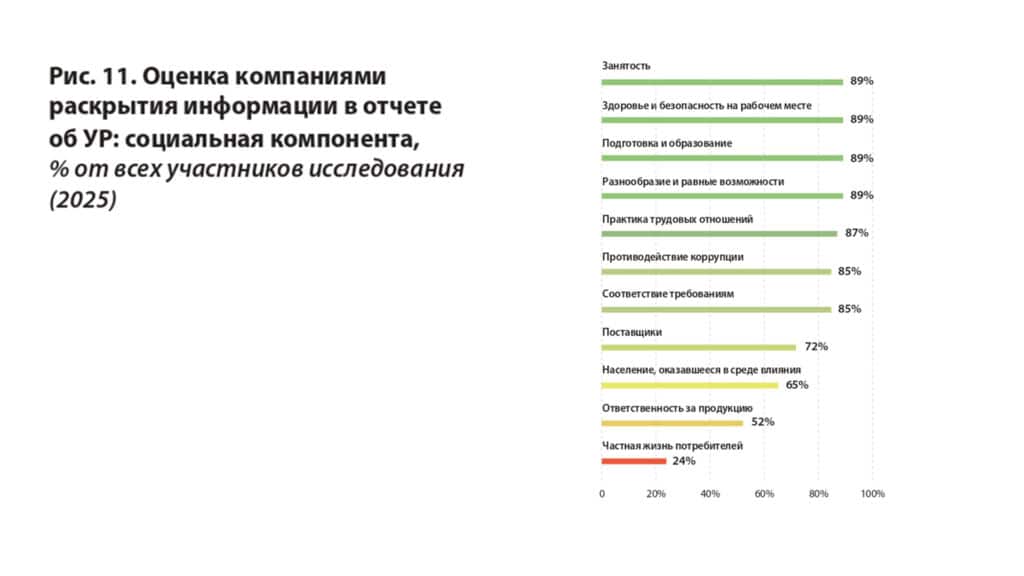

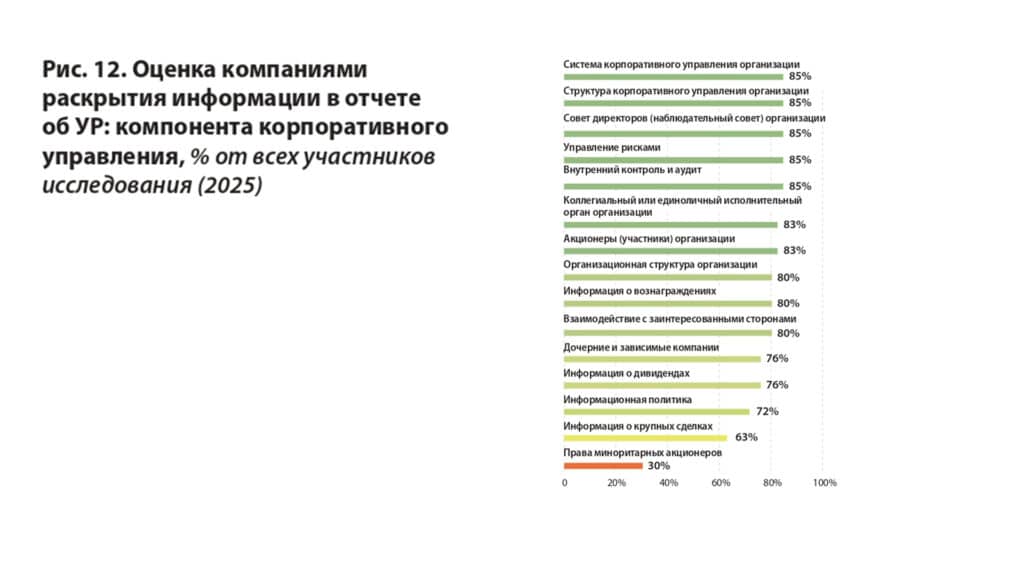

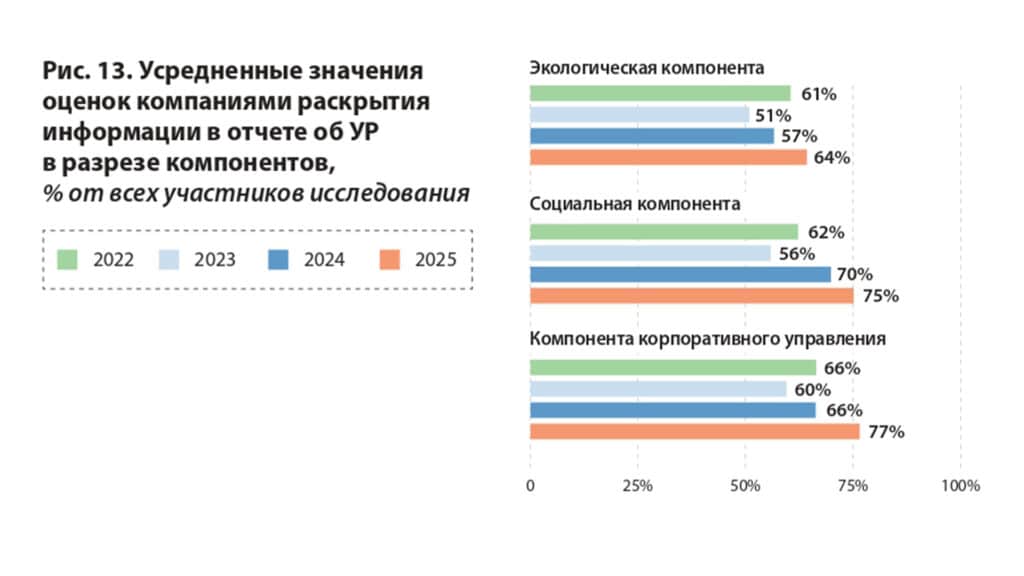

Как и в предыдущие годы, наблюдается рост показателей усредненной оценки компаниями раскрытия по отдельным компонентам. За стандарт принимаются требования KASE к раскрытию информации по экологической (E), социальной (S) компонентам, а также по компоненте корпоративного управления (G). Раскрытие экологической компоненты традиционно более низкое из-за большого числа представителей финансового сектора, который не приоритезирует такие вопросы, как, например, биоразнообразие и сброс сточных вод.

Тем не менее только за последний год среднее значение по E-компоненте выросло с 57 до 64%: все больше финансовых и производственных компаний начинают понимать, что они влияют на окружающую среду, даже если при производстве продукции не сжигают уголь и солярку. По S-компоненте также фиксируется прогресс – с 70 до 75% за год: компании считают, что стали лучше раскрывать структуру занятых, а также информацию о подготовке и образовании. Прогресса удалось добиться и в G-компоненте, раскрытие информации в рамках которой респонденты традиционно оценивают как высокое. Продвижение за год составило 11 п. п. (с 66 до 77%) за счет того, что больше компаний стали рапортовать о структуре и функциях совета директоров, а также раскрывать информацию о системе корпоративного управления и системе управления рисками.

Проникновение ESG-практик

Отчетность – видимая часть айсберга ESG-повестки. Главное – политики, стратегии и практики управления ESG-рисками – под водой. От глубины проникновения практик управления нефинансовыми и непроизводственными рисками в повседневную деятельность предприятия во многом зависит его устойчивость.

База, с которой начинается процесс имплементации повестки устойчивого развития в деятельность компании, – трансляция Целей устойчивого развития (ЦУР), принятых Генассамблеей ООН в 2015 году. В этом процессе несколько фаз: сначала бизнес делает заявление о приверженности ЦУР, затем составляет набор корректных для себя целей, дополняет его задачами в рамках своей деятельности, а на следующем этапе формирует набор инициатив – конкретных проектов, позволяющих выполнить поставленные задачи.

Большая часть участников исследования (52% после 44% в 2024 году) отмечают, что продвинулись до последней фазы: они не только располагают целями и задачами, но и сформулировали инициативы. На уровне составления списка целей и задач остановились 11% (годом ранее 27%), на уровне одного списка целей – 4% (7%). Заметно выросло количество участников, сделавших заявление о приверженности ЦУР, – 20% после 9% в 2024 году. Такая динамика отражает быстрый прогресс компаний, озадаченных ESG-повесткой несколько лет назад.

Высокий средний уровень проработки ЦУР респондентами подтверждается и их оценками действующих политик и процедур риск-менеджмента в ESG. Больше двух третей участников (67% в 2025-м, 56% в 2024 году) сообщают, что в их случае политики управления ESG-рисками прописаны, действует процедура выявления и управления рисками. Эта группа респондентов расширилась за счет тех участников прошлого года, чьи политики были прописаны, но не применялись в полной мере: в 2024-м таких было 22%, в 2025-м – всего 11%.

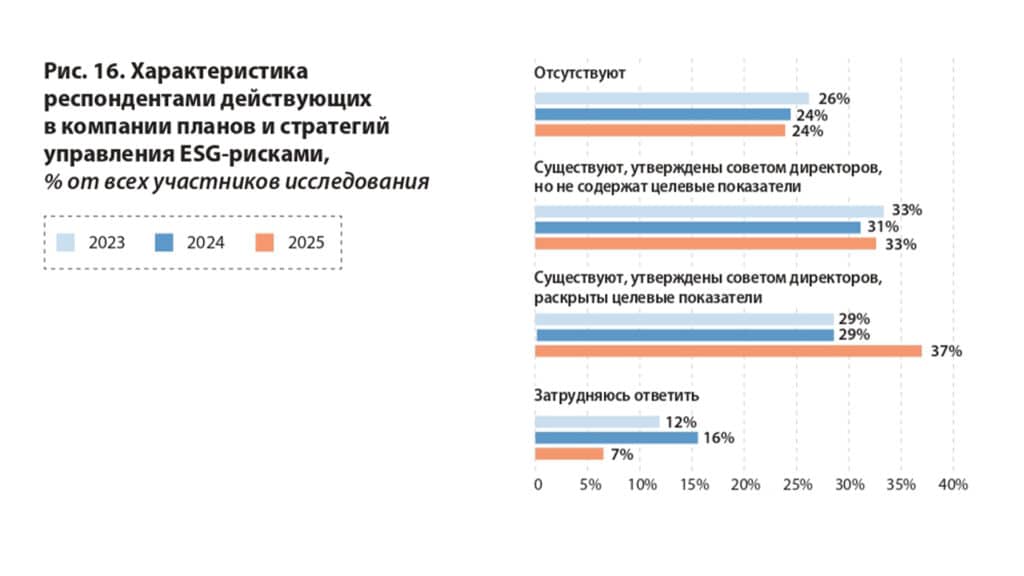

При этом лишь 37% респондентов (в 2024-м – 29%) говорят о том, что планы и стратегии управления ESG-рисками по факту существуют, утверждены советом директоров (СД) или наблюдательными советами компаний и содержат целевые показатели. Еще у 33% (31%) такие документы утверждены СД, но в них нет целевых показателей. У примерно четверти (24% как в 2025-м, так и в 2024 году) планы и стратегии управления ESG-рисками отсутствуют.

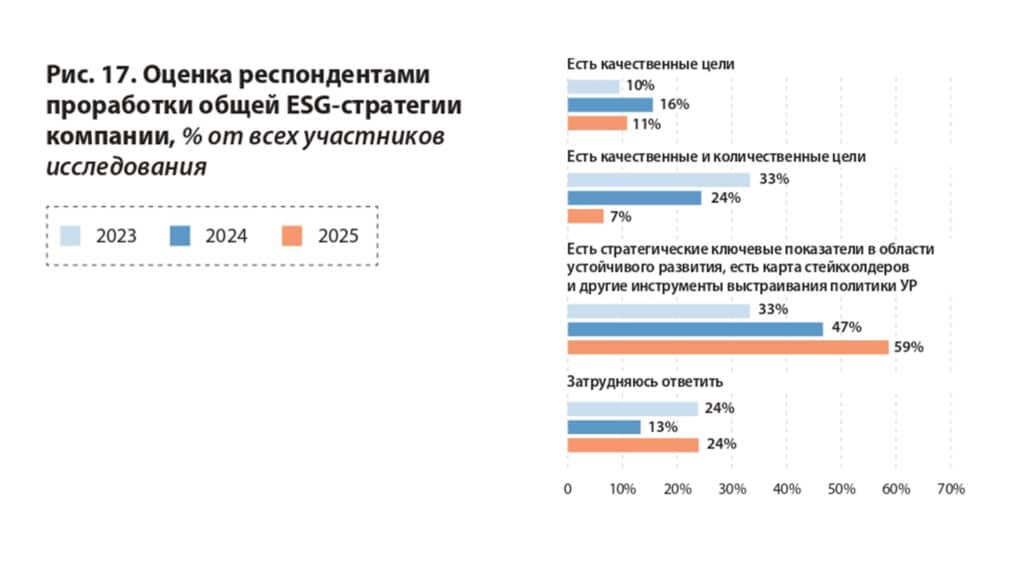

Общая ESG-стратегия на высоком уровне проработки – с ключевыми показателями об УР, картой стейкхолдеров и другими инструментами – есть, судя по ответам участников, у 59% (47% в 2024 году) компаний, заполнивших анкеты. На уровне качественных целей остановились 11% (16%), к количественным подошли всего 7% (24%). Здесь тоже наблюдается прогресс за счет игроков, начавших развитие ESG-повестки в последние несколько лет.

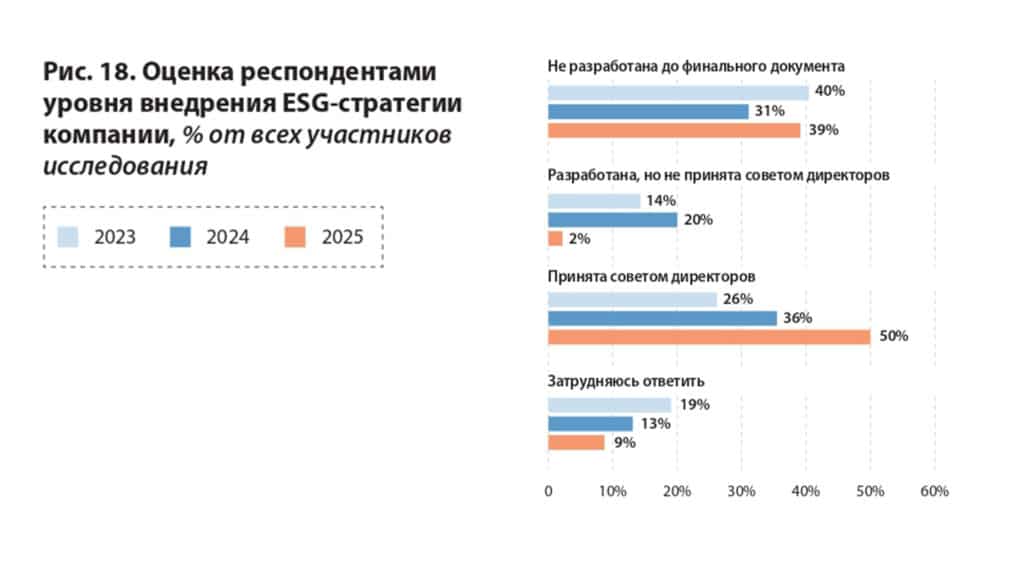

Ровно половина респондентов нового исследования располагают ESG-стратегией, принятой СД (в 2024-м – 36%). На этапе стратегии, пока не утвержденной СД, остановились 2% (20%). Стратегия не разработана до финального документа у 39% (31%). Здесь скрыт потенциал роста в среднесрочной перспективе.

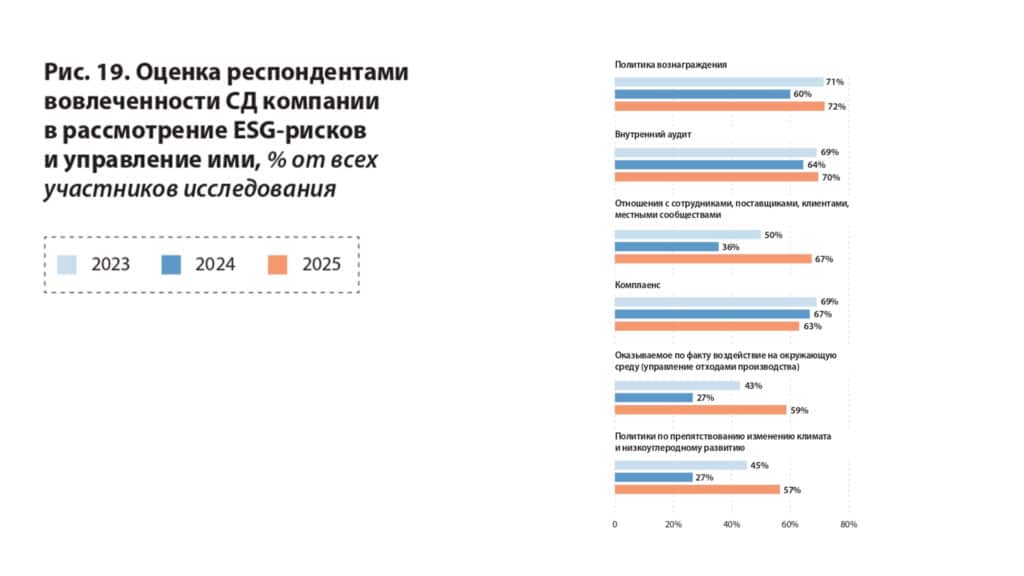

Все более вовлеченными в управление ESG-рисками становятся советы директоров. По всем основным группам вопросов управления данными рисками, за исключением комплаенса, по сравнению с исследованием 2024 года респонденты сообщают о росте уровня вовлеченности СД. Наиболее высока вовлеченность СД в вопросы политики вознаграждения (60 и 72% в 2024 и 2025 годах соответственно), внутреннего аудита (64 и 70%), отношений со стейкхолдерами (36 и 67%). Эффекты на окружающую среду разбирают советы директоров 59% (27%) компаний-респондентов, политики низкоуглеродного развития – 57% (27%).

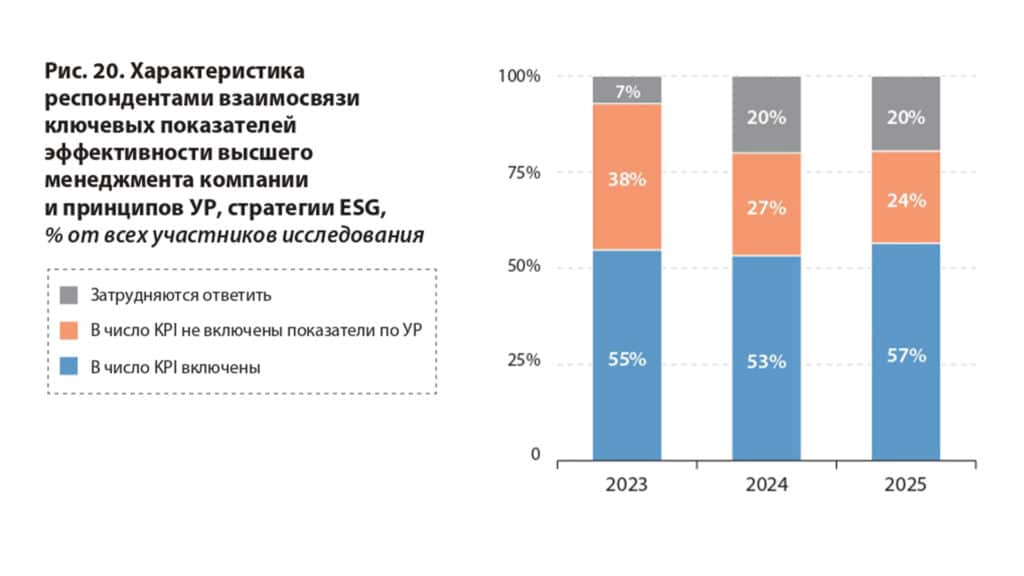

На уровне правления компаний значимым показателем глубины проникновения практик управления ESG-рисками является привязка KPI высшего менеджмента к стратегическим документами по УР. Показатели устойчивого развития включены в показатели эффективности управляющих 57% казахстанских компаний – в ретроспективе последних лет эта доля практически не меняется.

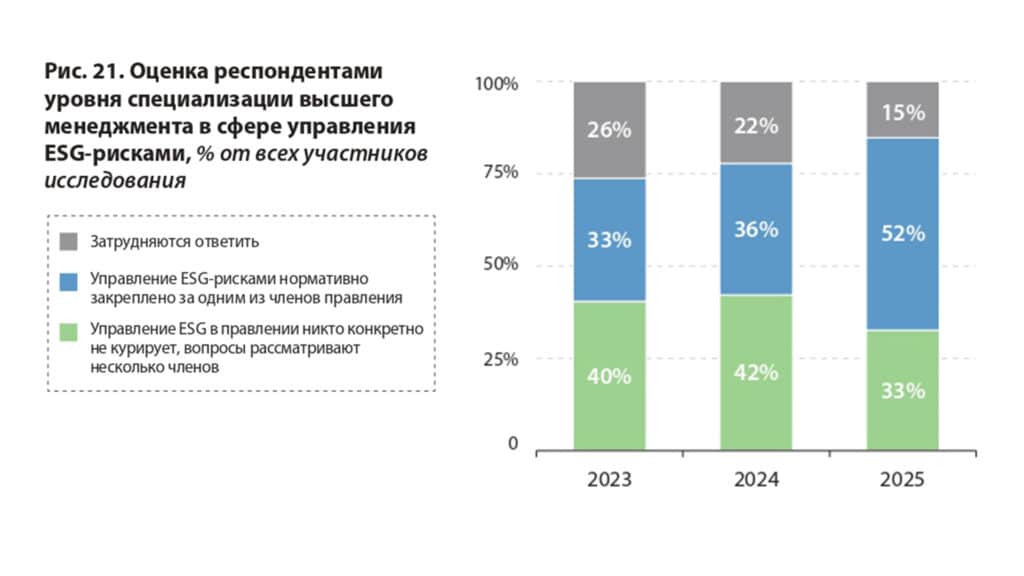

Уровень специализации менеджмента на ESG-рисках растет: если в 2024 году управление ESG-рисками было закреплено за конкретным членом правления у 36% респондентов, то в 2025-м – у 52%. Качественные изменения на этом направлении накапливаются, и в ближайшие год-два стоит ожидать проникновения показателей УР в KPI топ-менеджмента все большего числа компаний.

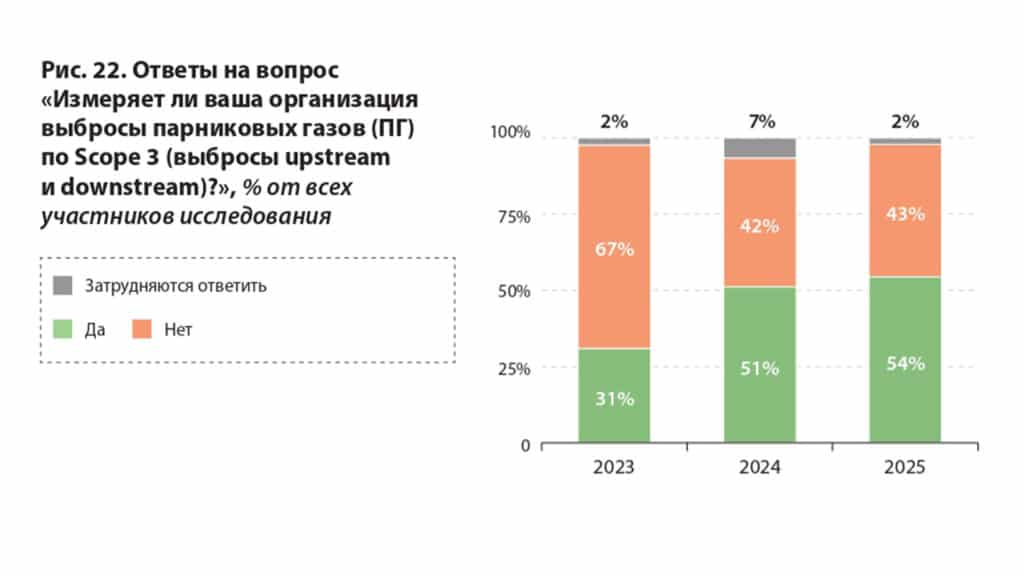

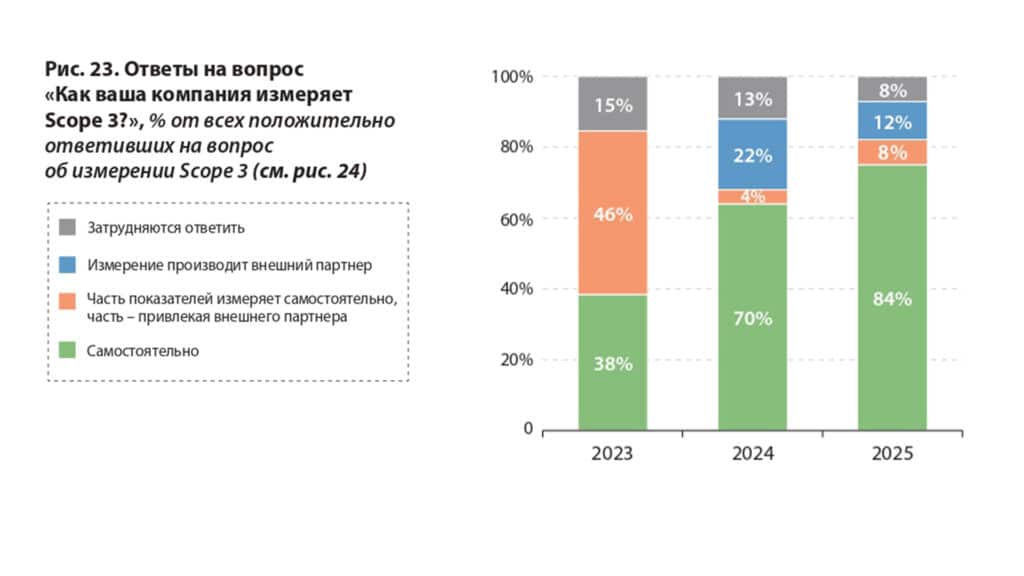

Лакмусовая бумажка, которой можно измерить вовлеченность в ESG-повестку, – измерение выбросов парниковых газов по третьему охвату (Scope 3; косвенные эмиссии, связанные с выбросами в результате производства приобретаемых компанией товаров, деловых поездок ее сотрудников, транспортировки и использования реализованной продукции). Больше половины (в 2025 году – 54%, в 2024-м – 51%) участников исследования сообщают, что измеряют выбросы Scope 3. При этом 84% говорят, что измеряют данный показатель самостоятельно, и лишь 20% – что в этом им целиком или полностью помогает внешний игрок.

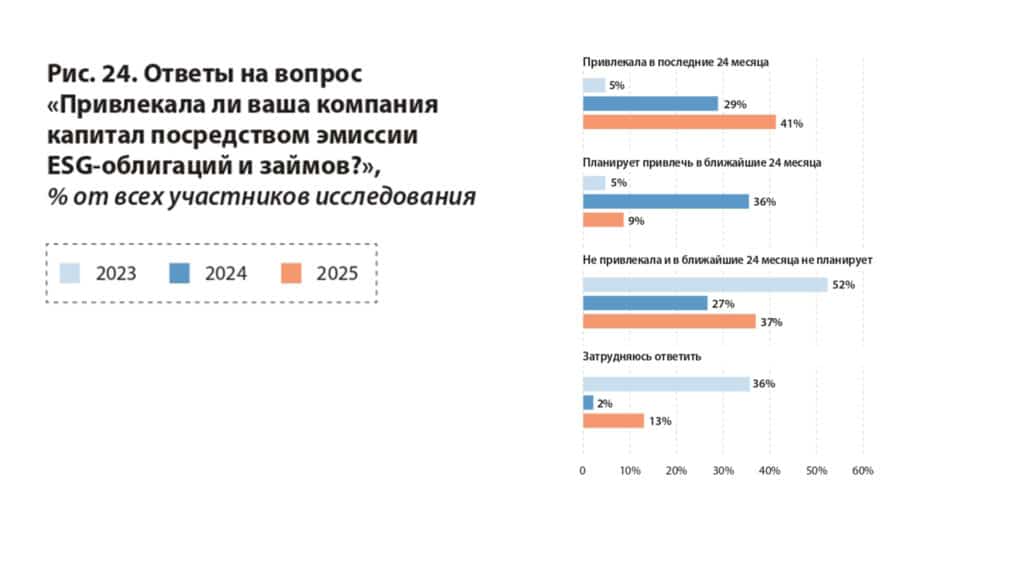

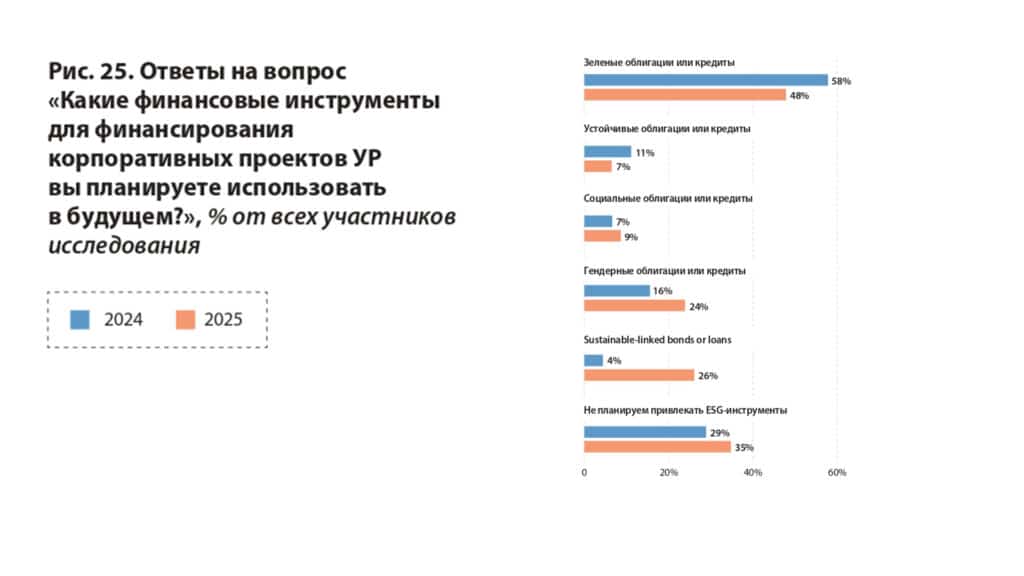

Критически важный практический вопрос – насколько активно компании привлекают различные виды ESG-финансирования. Многие предприятия реального сектора, как и финансовые институты, совершенствуют практики, связанные с УР, в том числе и для того, чтобы иметь возможность привлекать такое финансирование. Судя по данным исследования, среднесрочный пик популярности ESG-инструментов прошел в 2024 календарном году. Если в прошлогоднем исследовании вариант ответа о том, что компания привлекала капитал посредством эмиссии ESG-облигаций и получения займов для реализации зеленых или других устойчивых проектов в последние 24 месяца, выбрали 29%, то в нынешнем исследовании – 41%. В то же время о планах привлечь средства благодаря таким инструментам в ближайшие 24 месяца сообщают лишь 9%, тогда как годом ранее их было 36%. Возросла доля тех, кто не привлекал и не планирует в ближайшие 24 месяца привлекать средства под ESG-инструменты: с 27% в прошлом году до 37% в нынешнем.

В разрезе конкретных финансовых инструментов по популярности лидируют зеленые облигации и кредиты – ими в будущем собираются воспользоваться 48% респондентов (58% в 2024 году), 26% (4%) планируют работать с облигациями, привязанными к УР (sustainable-linked bonds), еще 24% (16%) – с гендерными облигациями.

Комментарии респондентов

Отдельная часть исследования – ответы представителей компаний (как правило, это корпоративные специалисты по УР) на открытые вопросы, касающиеся их собственных инициатив, оценки консалтингового и регуляторного полей. В первую очередь мы попросили описать проекты, которые компании планируют реализовать в краткосрочной перспективе. В области экологии респонденты делают акцент на снижении выбросов (твердых частиц, парниковых газов по Scope 1, 2, 3), развитии ВИЭ (строят ВЭС и СЭС), улучшении водопользования, переработке отходов, а также планируют совершенствовать механизмы оценки климатических рисков.

В социальной сфере приоритетными являются повышение производственной безопасности, развитие персонала (обучение, корпоративные университеты), программы доступного жилья и поддержка здорового образа жизни.

В корпоративном управлении запланировано совершенствование комплаенс-систем, оценки корпоративного управления (включая получение ESG-рейтингов), усиление прозрачности отчетности (в соответствии с GRI, SASB, IFRS S1 и S2). Некоторые компании займутся интеграцией ESG-рисков в общую систему управления рисками. Финансовые институты планируют внедрение систем управления экологическими и социальными рисками при кредитовании, выпуск зеленых финансовых инструментов, в том числе запуск зеленой и гендерной ипотеки. Ряд компаний планируют разработку ESG-стратегий и политик, а также проведение оценки углеродного следа кредитного портфеля.

«Мы систематически продолжаем работать над повышением устойчивости нашего бизнеса в средне- и долгосрочной перспективе», – говорит руководитель Центра устойчивого развития ERG Николай Посыпанко. Он перечисляет проекты группы: строительство ВЭС «Хромтау-1», перевод котла на Качарском карьере с угля на газ, модернизация фильтров, а также ввод в эксплуатацию автоматизированных систем мониторинга на всех источниках выбросов, реализация проекта управления производственной безопасностью «Производственный контроль 2.0», внедрение проекта qollab2 для управления талантами и ряд других инициатив. Кроме того, ERG завершила разработку методики расчета углеродного следа своей продукции в Казахстане.

В KEGOC напоминают о влиянии своих инвестпроектов, направленных на увеличение надежности национальной энергосистемы. «При реализации данных проектов мы создаем условия для развития возобновляемой энергетики, а именно для обеспечения выдачи мощности крупных объектов ВИЭ, – рассказывает управляющий директор KEGOC по стратегии и устойчивому развитию Эльвира Конахбаева. – Кроме того, проекты имеют важное социальное значение: на время строительно-монтажных работ создаются дополнительные рабочие места. Это позитивно повлияет на развитие реального сектора экономики, занятость и благосостояние населения. Растут налоговые отчисления».

В Solidcore, по словам руководителя направления нефинансовой отчетности Михаила Васильева, строят энергетический кластер на Варваринском месторождении, это СЭС 23 МВт и газопоршневая ЭС на 40 МВт. Компания также реализует добровольный лесной климатический проект в Костанайской области: высаживает лес на площади 487 га (сейчас реализуется второй этап – высадка на площади 160 га).

Елена Арышева, региональный директор по связям с общественностью SANTO (часть группы Polpharma), сообщает, что компания занимается анализом ESG-рисков и адаптируется к новым стандартам ЕС (CSRD, ESRS), внедрением автоматизированного сбора ESG-данных и улучшением отчетности благодаря платформам MSM, WorkIva, Webcon.

Зеленая и гендерная ипотека – проект Отбасы банка. «Реализация проекта обеспечит увеличение объема приобретения энергоэффективного, устойчивого, зеленого и доступного жилья женщинами и развитие рынка зеленой ипотеки. На эти цели банк планирует привлечь от Азиатского банка развития кредит в размере 90 млрд тенге», – сообщает Алена Финогенова, директор департамента планирования и стратегического анализа Отбасы банка.

Список проблем, связанных с имплементацией ESG-повестки, которые видят в компаниях, широк. Во-первых, это сложность сбора и обработки ESG-данных, особенно по всей цепочке поставок и выбросам Scope 3. Говорят респонденты и о недостатке четких и устоявшихся регуляторных требований и стандартов ESG в Казахстане, необходимости проводить значительные изменения в корпоративной культуре и повышать осведомленность сотрудников. При этом бизнес испытывает дефицит квалифицированных кадров в области УР. Упоминают респонденты и проблему интеграции ESG в существующие системы управления рисками, ограниченность рынка зеленых решений, включая отсутствие развитой системы торговли выбросами. Собеседники напоминают: в РК по-прежнему нет прозрачных механизмов закупки зеленой электроэнергии, отсутствует дорожная карта достижения углеродной нейтральности.

«На данный момент в Казахстане нет социальной таксономии, которая могла бы систематизировать и классифицировать социальные проекты и инициативы в рамках ESG. Это затрудняет четкую идентификацию и оценку социального воздействия компаний. В то время как экологическая и корпоративная составляющие уже частично регулируются на законодательном уровне, социальная часть остается менее структурированной», – считает Алена Финогенова из Отбасы банка.

«Все еще сохраняется недостаток регулирования многих ESG-вопросов и недостаток практик на рынке. Также конкретно для нас одной из проблем является проблема сбора информации для расчета финансируемых выбросов СО2, так как наши основные клиенты – это микропредприятия со штатом один-два человека или физические лица», – отмечает ESG-директор Solva Оксана Синельникова.

Карим Курмангалиев, советник председателя правления карагандинского аэропорта Сары-Арка по коммерческой деятельности, обращает внимание на отсутствие у воздушных гаваней инфраструктуры для устойчивого топлива (SAF), напоминает о проблемах во взаимодействии с местными сообществами, связанных с шумовым загрязнением, дефицитом земли и инфраструктуры.

Изменения в регулировании сектора, которые респонденты ожидают в краткосрочной перспективе, представляют пестрый набор позитивных и негативных стимулов. С одной стороны, ожидается ужесточение экологических стандартов, особенно в части выбросов парниковых газов и метана. Вероятно дальнейшее усиление требований к стандартизированной ESG-отчетности, в том числе с учетом международных стандартов (IFRS S1, S2), особенно для финансового сектора. Также возможно развитие национальных ESG-рейтингов и мер поддержки компаний, внедряющих ESG-практики, включая налоговые преференции. Продолжится работа в области климатической повестки, включая водородную энергетику и возобновляемые источники энергии.

Значительное внимание будет уделено развитию зеленого финансирования, а также стимулированию устойчивых инвестиций.

В каких услугах консультантов заинтересованы участники рынка? Это услуги по внедрению стандартов, приведение действующих практик в соответствие регуляторным требованиям и услуги оценки рисков УР. Консультанты должны помочь бизнесу интегрировать ESG в стратегию и практики управления. Особенный интерес представляют узкие специалисты – по климатическим рискам, циркулярной экономике, устойчивому финансированию (подготовка к выпуску зеленых или устойчивых облигаций). Востребованными будут и услуги по верификации ESG-данных и подготовке к внешнему аудиту. Участники исследования ожидают, что консультанты помогут компаниям с методиками учета эмиссий парниковых газов по трем охватам, с системами мониторинга влияния на окружающую среду и предложат решения, позволяющие автоматизировать сбор отчетности.