Объем госдолга (без гарантированной государством части) вырос почти на 12%, достигнув 35,5 трлн тенге. Однако опасения относительно объема заимствований преувеличены: госдолг на уровне 21,9% к ВВП – низкий по мировым меркам.

Структура и объемы госдолга

Государственный долг Казахстана за 9М2025 вырос на 11,5%, до 35,5 трлн тенге, что немного выше среднегодовых темпов последних лет: +15,2% – в 2022, +7,3% – в 2023 и 17,2% – в 2024. Основная часть обязательств приходится на правительство — 33,9 трлн тенге (+12,9% за 9М2025), при этом наибольший прирост показывает внутренняя составляющая долга – 25,2 трлн (+15,9%).

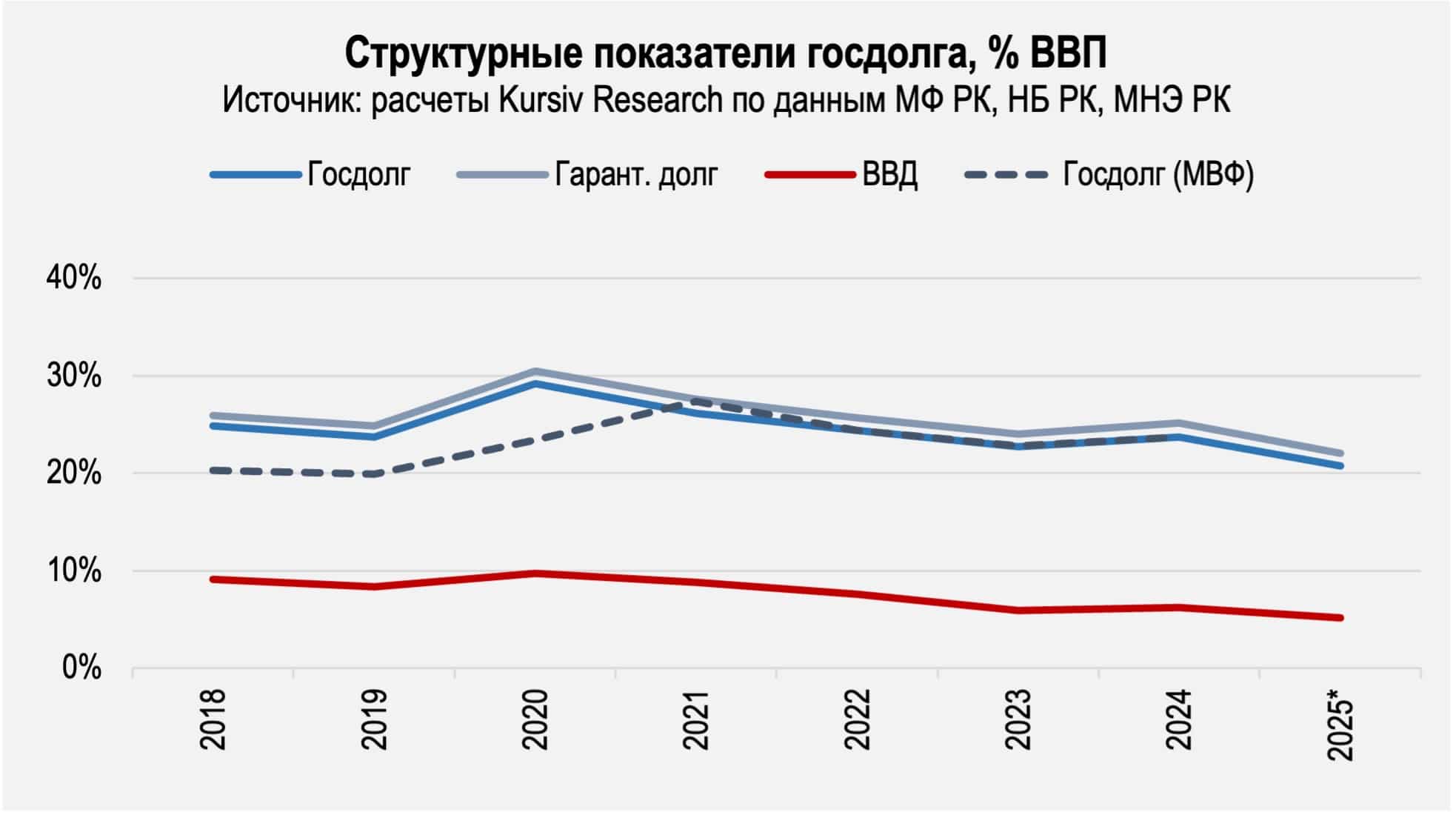

В структуре правительственного долга преобладают долгосрочные казначейские обязательства, которые выросли на 23%, до 20,95 трлн тенге. С поправкой на инфляцию госдолг вырос всего на 1%, в том числе правительственный долг – на 2,4%. В результате соотношение госдолга к ВВП снизилось до 21,9% (23,7% в 2024).

В актуальном Прогнозе социально-экономического развития Министерства национальной экономики РК по итогам 2026 года уровень государственного долга запланирован на уровне 46,5 трлн тенге (25,3% ВВП, +0,7 п.п. к предыдущему прогнозу), включая долг правительства – 39,3 трлн тенге (21,4% ВВП, -0,2 п.п.).

По меркам большинства развитых и развивающихся стран это невысокий уровень. Казахстан имеет наименьший госдолг по отношению к размеру экономики среди стран региона за исключением Туркменистана (4,1%), РФ (20,3%) и Азербайджана (21,7%). Приемлемым уровнем внешнего долга, по оценкам Всемирного банка, считается показатель в пределах 40-50%. Гораздо большую роль в устойчивости госдолга играют бюджетные правила, которые ограничивают возможности бесконтрольного роста заимствований для поддержания текущих расходов бюджета.

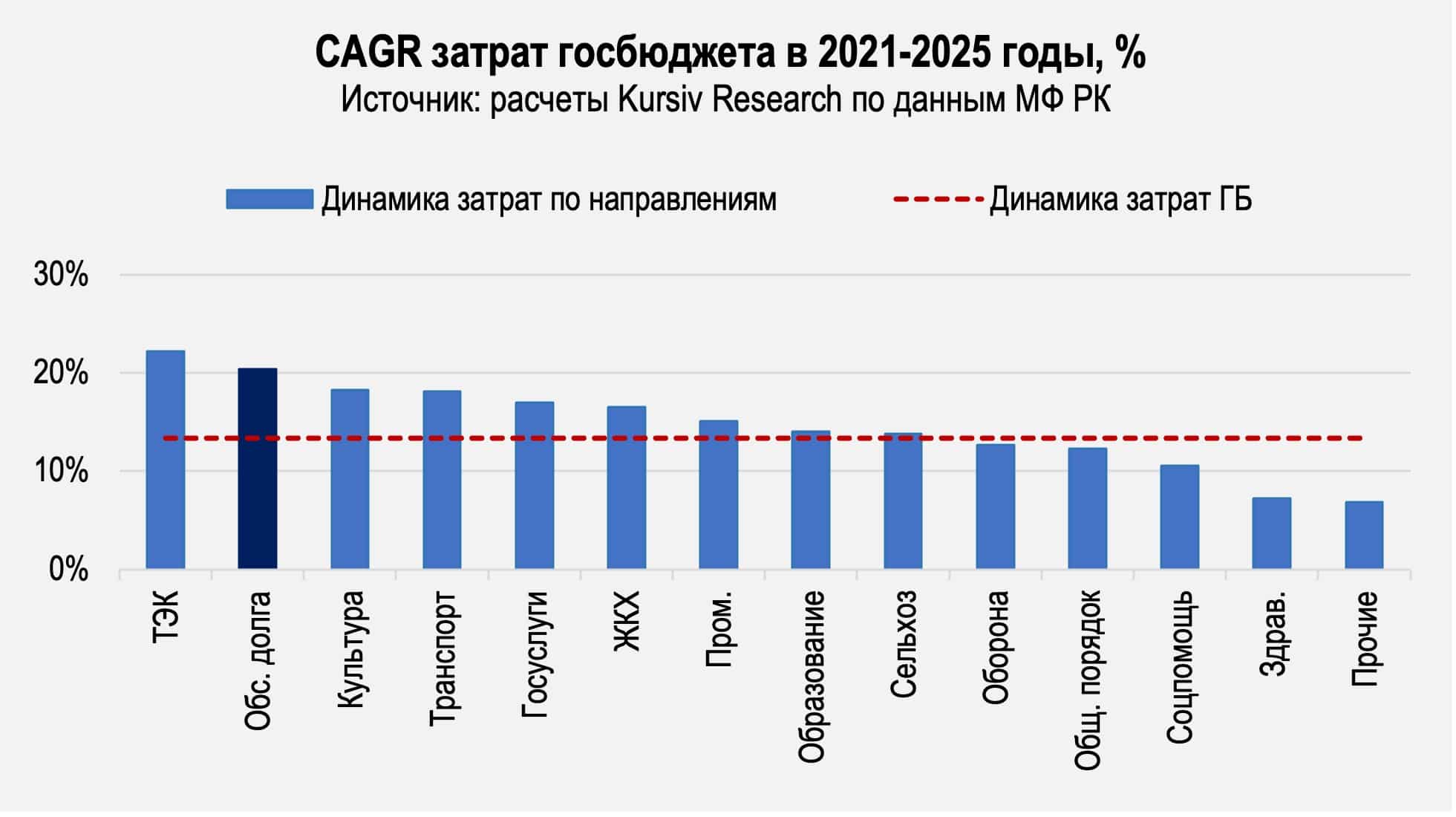

Можно отметить, что опасения по поводу опережающих темпов роста расходов на обслуживание госдолга и доли этих затрат в структуре расходов бюджета скорее связаны с тем, что они отражают смещение приоритетов правительства от текущих социальных расходов в пользу долгосрочных приоритетных направлений – ТЭК, транспорта и логистики, а также инфраструктуры. Наибольший совокупный среднегодовой темп прироста (CAGR) расходов наблюдается именно в этих отраслях, тогда как рост социальных расходов и затрат на здравоохранение остается сдержанным.

Быстрый рост расходов на обслуживание долга также связан с характером заимствований – в 2024 году правительство привлекло на внутреннем рынке через выпуск ГЦБ 5,6 трлн тенге, а на внешнем – 1,4 трлн тенге. При этом расходы на обслуживание долга достигли 2,18 трлн тенге — чуть выше, чем поступления гарантированного трансферта из Нацфонда (2 трлн тенге).

У такого подхода есть очевидные недостатки – стоимость заимствования государства на внутреннем рынке напрямую зависит от базовой ставки НБ РК: чем выше ставка, тем дороже государству обходится обслуживание долга. Существенная доля внутренних гособлигаций удерживается банковским сектором, что создает эффект «вытеснения» частного кредитования, а также усиливает чувствительность бюджета к росту процентных ставок.

Согласно плану, в 2025 году Минфин осуществит 55 выпусков на сумму 6,9 трлн тенге (+23,2% к фактическому объему долга, выпущенного в 2024 году). Кроме того, ожидалось, что правительство выпустит внешних облигаций на 1,25 трлн тенге, однако план уже перевыполнен за счет выпусков в июне ($2,5 млрд) и октябре ($1,5 млрд). В результате объем еврооблигаций в обороте увеличился на 2,1 трлн тенге (48,2% от совокупного объема евробондов).

Внешний госдолг

Валовой внешний долг (ВВД) мы можем оценивать на основе данных НБ РК. По состоянию на 1 июля 2025 года государственный внешний долг составил $14,7 млрд (+13,6% г/г), включая задолженность органов государственного управления ($12,5 млрд; + 14,6% г/г) и обязательства НБ РК ($2,2 млрд; +8,3% г/г). Крупнейшими кредиторами правительства являются держатели суверенных еврооблигаций (~52% ВВД), Всемирный банк, Азиатский банк развития и Азиатский банк инфраструктурных инвестиций. Также в структуре долга сохраняются ГЦБ, размещенные на российском рынке.

Государственный внешний долг в расширенном определении включает гарантированные государством ценные бумаги ($3,1 млрд; +9,2% г/г), а также обязательства банков и организаций, контролируемых государством ($18,8 млрд; +12,2% г/г).

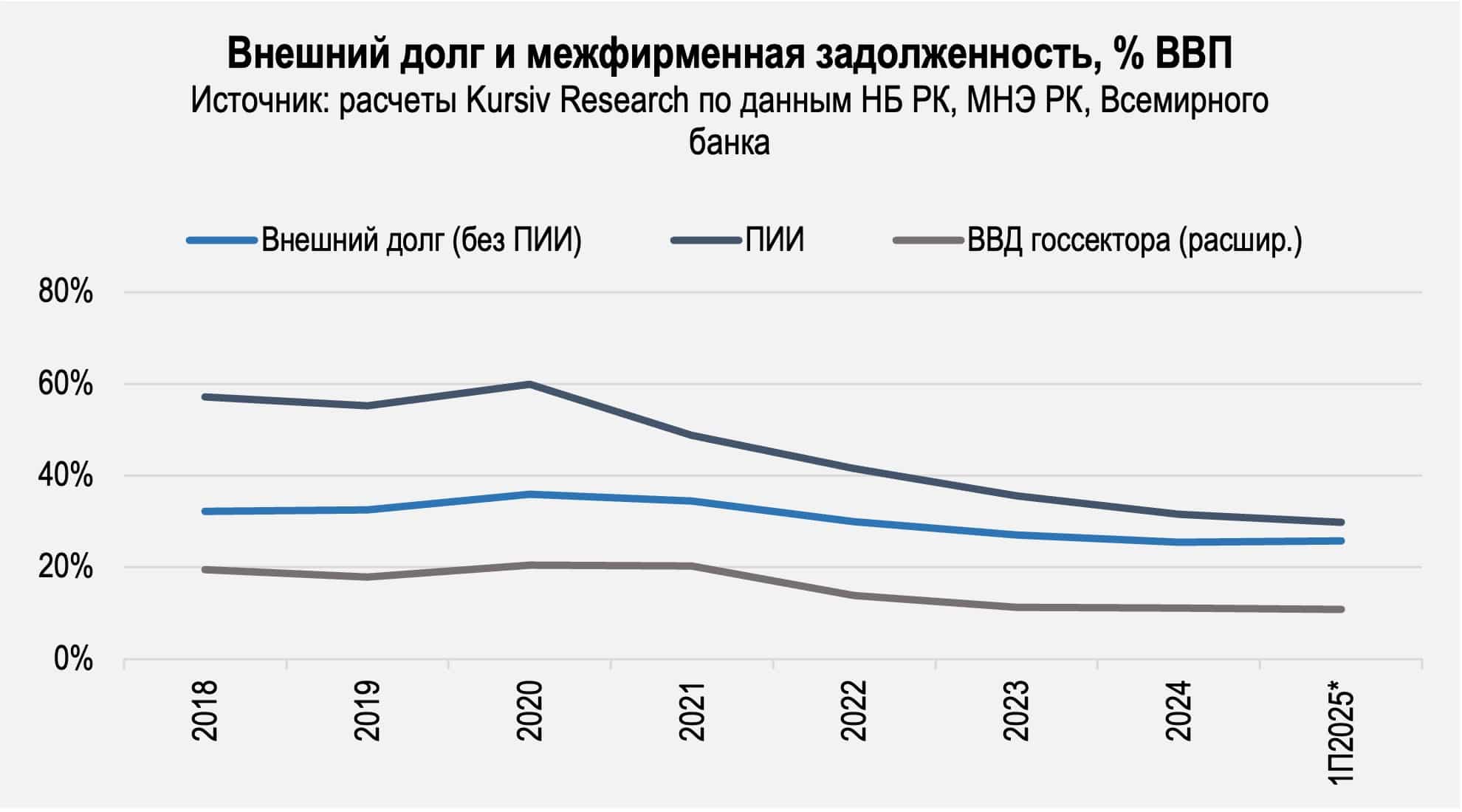

Общая долговая нагрузка остается в умеренных пределах – внешний долг в расширенном определении увеличился на 12,8% г/г, до $33,5 млрд. Однако уровень государственного внешнего долга, исключающего межфирменную задолженность, снизился с 37,8% ВВП в 2017 году до 25,8% в 1П2025, а валовой внешний долг госсектора снизился до 10,8% с 24,2% в 2017 году.

С 2015 года по октябрь 2024 года правительство воздержалось от внешних заимствований в пользу внутренних для локализации и нивелирования валютных рисков. В результате государственный внешний долг в расширенном определении был фактически заморожен на уровне $33-36 млрд, а долг других секторов рос, но незначительно. Доля внешней составляющей в государственном долге и соотношение внешнего к внутреннему долгу планомерно сокращались последнее десятилетие.

В минувшем августе S&P Global Ratings улучшило прогноз по суверенному кредитному рейтингу Казахстана со «стабильного» на «позитивный», подтвердив уровень BBB-. В конце октября Минфин, разместив евробонды под рекордно низкие 4,412%, привлек $1,5 млрд. Объем этого размещения сопоставим с 4,5% внешнего госдолга на 1П2025, поэтому не окажет серьезного влияния на метрики госфинансов и управление государственными обязательствами.

Учитывая общий невысокий уровень внешнего долга и невысокий уровень расходов на обслуживание долга в иностранной валюте, а также улучшение кредитного рейтинга страны, правительство постепенно смещает приоритеты политики заимствований в пользу внешних источников, что имеет ряд плюсов: снижение расходов на обслуживание долга (при условии стабильности валютного курса и сохранения суверенных рейтингов), снижение эффекта «вытеснения» (доступности внутреннего капитала) для частного сектора, а также диверсификация источников финансирования дефицита бюджета.