Рынок ипотечного кредитования входит в трансформационный период: по итогам 9М2025 БВУ наращивают портфель медленными темпами (+5,8% г/г), единственным механизмом выдачи ипотеки становится Отбасы банк (+37,3% г/г). Меры правительства помогут компенсировать уход коммерческой ипотеки после ужесточения монетарной политики, однако увеличат зависимость от господдержки.

Содержание:

Ипотечное кредитование в 3К2025

Государственные меры поддержки

Расширение участия БВУ в системе жилстройсбережений

Перспективы ипотечного кредитования и рынка недвижимости

Ипотечное кредитование в 3К2025

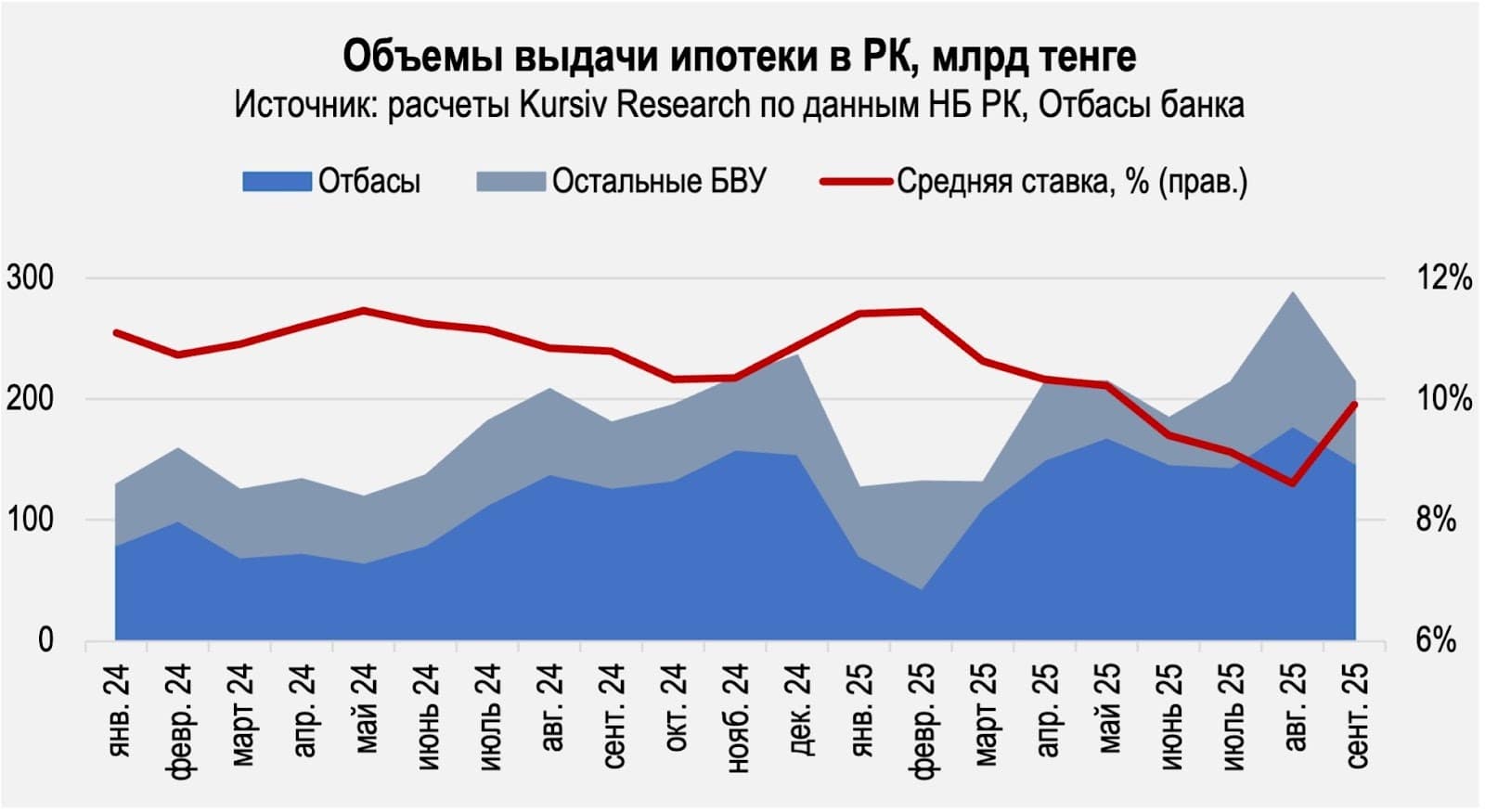

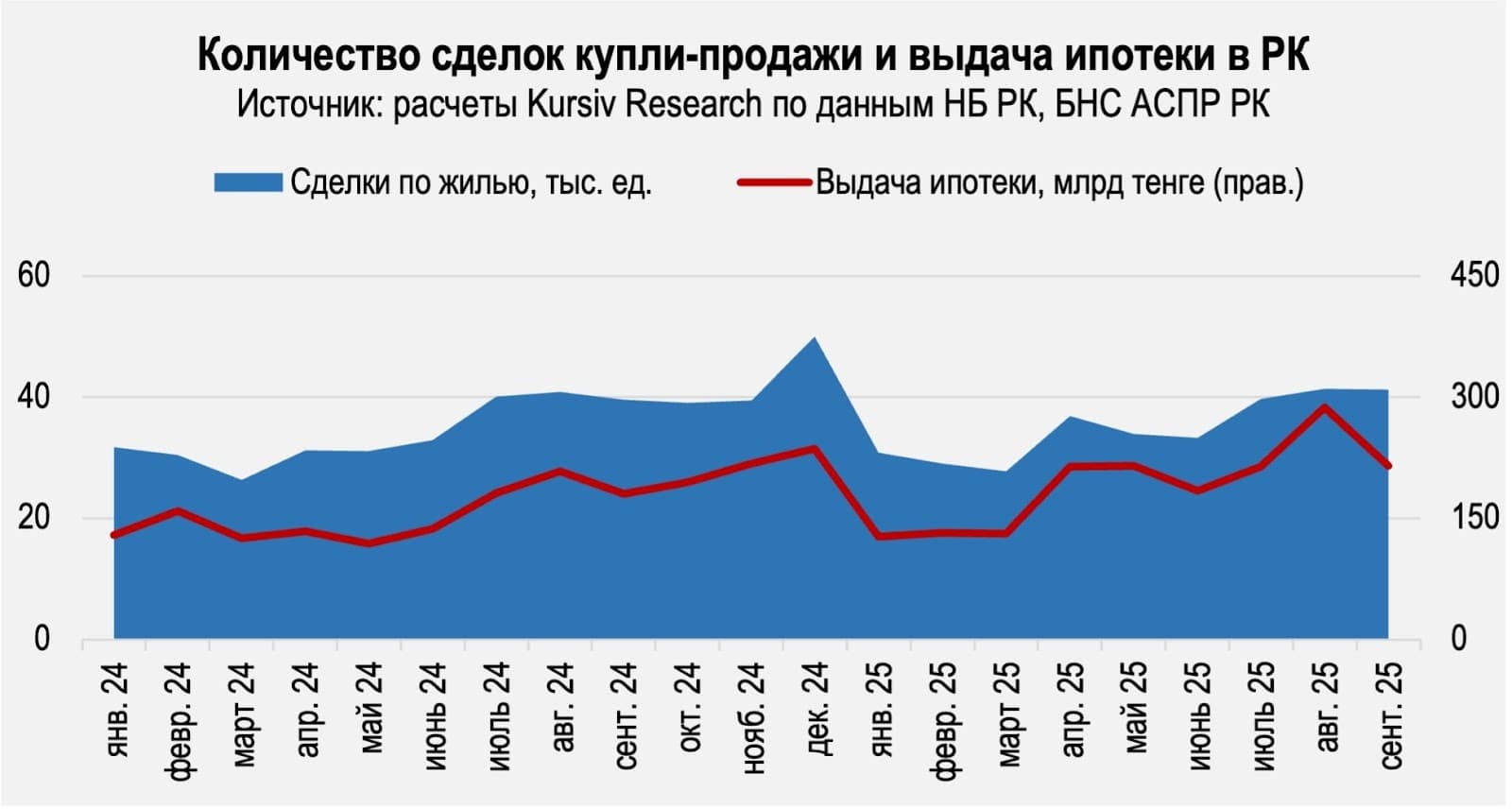

За 9М2025 ипотечный рынок Казахстана восстановился после слабого старта и вышел на траекторию роста: объем новых выдач достиг 1,72 трлн тенге (+25,1% г/г). Это произошло благодаря кратковременному всплеску выдачи в сентябре на 34,7% м/м (Отбасы банк – на 23,7%, а БВУ – на 57,2%) в силу сезонных факторов, новых правил для застройщиков, а также возобновления льготной программы «Наурыз». Однако этот импульс был краткосрочным и в сентябре объемы выдачи вернулись к средним значениям и общая картина не изменилась.

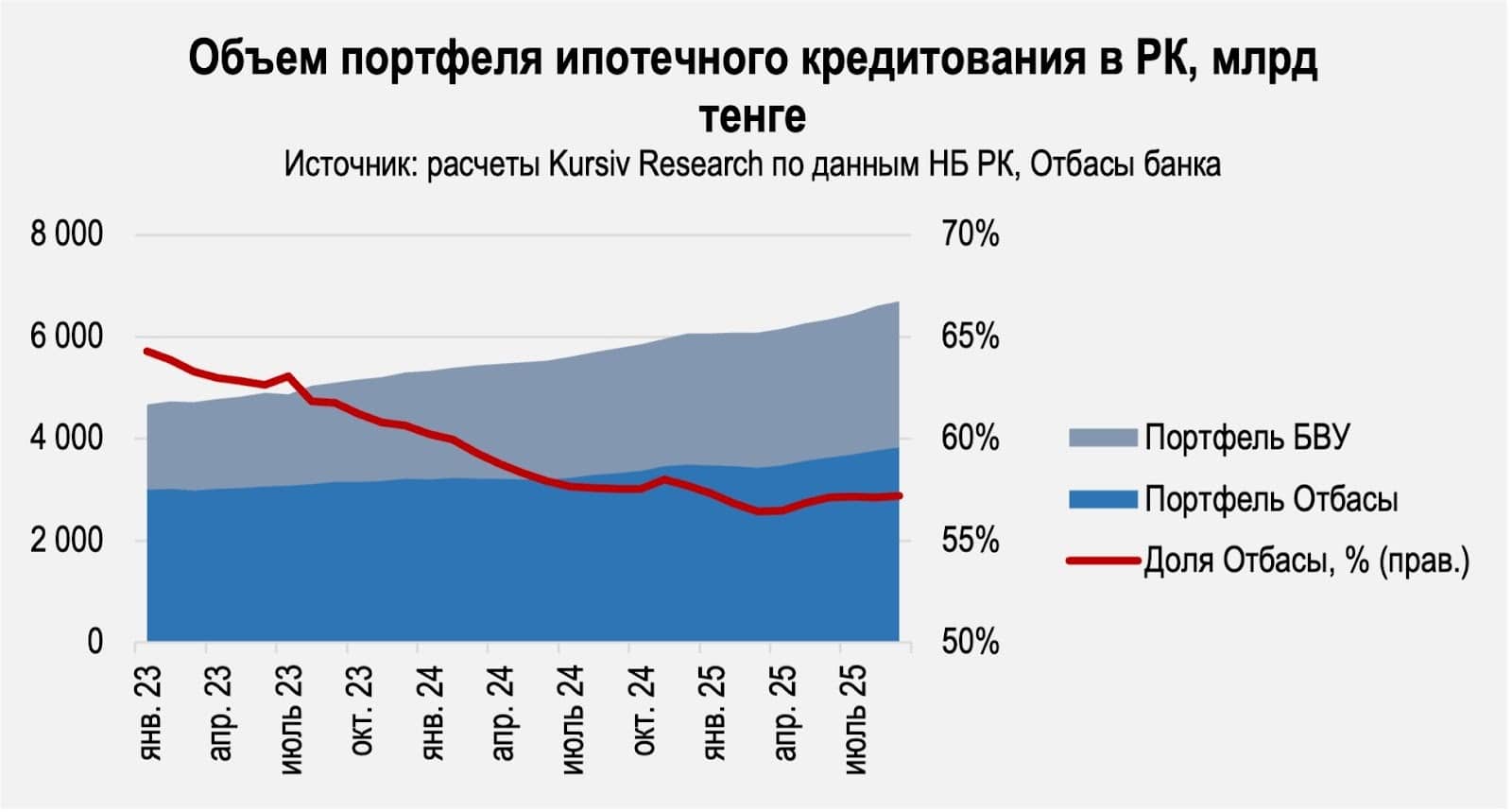

Рост по итогам 9М2025 был обеспечен преимущественно за счет льготных программ, главным драйвером которых остается Отбасы банк (1,16 трлн выданных кредитов, +37,3% г/г), БВУ за этот период выдали 560,7 млрд тенге (+5,8% г/г). В результате концентрация кредитования усилилась, а доля рыночной ипотеки банков второго уровня продолжает снижаться.

До конца года эта тенденция будет набирать силу. После повышения базовой ставки Национального банка РК до 18% большая часть БВУ приостановила ипотечные программы, поскольку имеющиеся ипотечные продукты были рассчитаны на предыдущие параметры ДКП.

Несмотря на то, что АРРФР и Национальный банк предложили сохранить предельную ставку по ипотеке на уровне 25% до 1 июля 2026 года, банки вряд ли увеличат объемы выдачи ипотеки, поскольку рыночная ипотека перестала представлять интерес для БВУ.

Из-за роста базовой ставки банки переключили внимание на более доходные и безрисковые инструменты. Согласно мнению некоторых экспертов, средняя стоимость фондирования у крупных БВУ — 10–12%, в то время как доходность нот и депозитных аукционов Национального банка достигает 17%, что потенциально позволяет банкам иметь маржу более 350 б.п.пунктов без кредитного риска.

Замедление наблюдается как по рыночным, так и по льготным программам. По государственной программе «7-20-25» за 9 месяцев 2025 выдано 4262 кредита (-3,5% г/г). При этом объем кредитования (75 млрд тенге) остался неизменным, что свидетельствует об увеличении средней суммы займа (+3,7% г/г до 17,6 млн тенге), но снижении охвата населения. Кроме того, увеличение размеров займа значительно ниже роста цен на рынке жилья (12,8% г/г на новое и 10,3% г/г — на вторичное жилье). Фактически программа «7-20-25» перестала влиять на рынок недвижимости и доступность жилья для населения.

Государственные меры поддержки

Для компенсации снижения выдачи рыночной ипотеки правительство вдвое увеличило объем выдачи жилищных займов через Отбасы банк на 500 млрд тенге в рамках программ «Наурыз» и «Наурыз-Жұмыскер». Это позволит выдать дополнительно около 12,1 тыс. займов (средний размер займа Отбасы банка за 9М2025 (20,73 млн тенге) и полностью компенсировать падение рыночной ипотеки (247,5 млрд тенге за 3К2025) в случае полного ухода БВУ из этого сегмента.

Возобновлена программа «Әскери баспана», которая должна ежегодно обеспечивать жильем около 7 тыс. семей военнослужащих. Также правительство планирует внедрение офтейк-контрактов со строительными компаниями для фиксации цен на жилье на три года, чтобы предотвратить спекулятивный рост цен в связи с увеличением льготного кредитования. Строительным компаниям офтейк-контракты должны обеспечить финансовую стабильность, что косвенно должно позволить контролировать рост цен на жилье.

Риски неконтролируемого повышения цен по мере форсированной выдачи льготной ипотеки остаются. Подобная ситуация наблюдалась в конце 2024 года, когда помимо сезонного фактора на динамику продаж наложилось освоение средств по программам Наурыз и Отау. В результате цены на вторичное жилье (+4,2% г/г) в декабре 2024 выросли даже быстрее, чем на новое (+3% г/г).

Расширение участия БВУ в системе жилстройсбережений

Другим направлением для диверсификации ипотечного рынка является продолжающаяся работа по расширению участия банков второго уровня в системе жилстройсбережений (ЖСС) без создания отдельных дочерних организаций. В теории это должно повысить конкуренцию, расширить доступ и снизить ставки для населения, а также привлечь профессиональных участников рынка к администрированию политики предоставления доступного жилья. Последнее является наиболее актуальным при продолжении наметившегося негативного тренда: доля проблемных кредитов в Отбасы банке выросла до 2,4% в сентябре 2025 года с 1,7% по итогам 2024-го.

По мнению главы Агентства по регулированию и развитию финансового рынка Мадины Абылкасымовой, привлечение БВУ к системе ЖСС повысит доступность ипотеки, при этом механизм «накопления перед кредитом» меньше искажает рыночные ставки, чем государственные субсидии.

Однако в случае допуска БВУ к ЖСС возникнет ряд вопросов, связанных с регуляторными требованиями, рисками нецелевого использования государственных средств и смешения ликвидности. Будут трудности и с начислением государственных премий на накопления. Снижающиеся показатели доходности Отбасы банка (ROA: 1,9% на сентябрь 2025; 2,9% по итогам 2024) не дают оснований предполагать, что коммерческие банки начнут активно участвовать в программе жилищных сбережений, учитывая сложности в администрировании и наличие более высокодоходных ниш.

Перспективы ипотечного кредитования и рынка недвижимости

Меры поддержки правительства должны обеспечить относительную стабильность переходного периода, как для населения, так и для застройщиков. Однако остаются риски: любые изменения параметров или объемов господдержки способны резко изменить доступность ипотечного кредитования, что увеличивает зависимость рынка жилья от государственной политики.

Комбинация факторов — рост ставок, увеличение стоимости ипотеки, инфляционное давление и ожидание введения налога на продажу первичного жилья с 2026 года — создают риски роста цен на жилье. В итоге зависимость рынка от льготных программ закрепится.

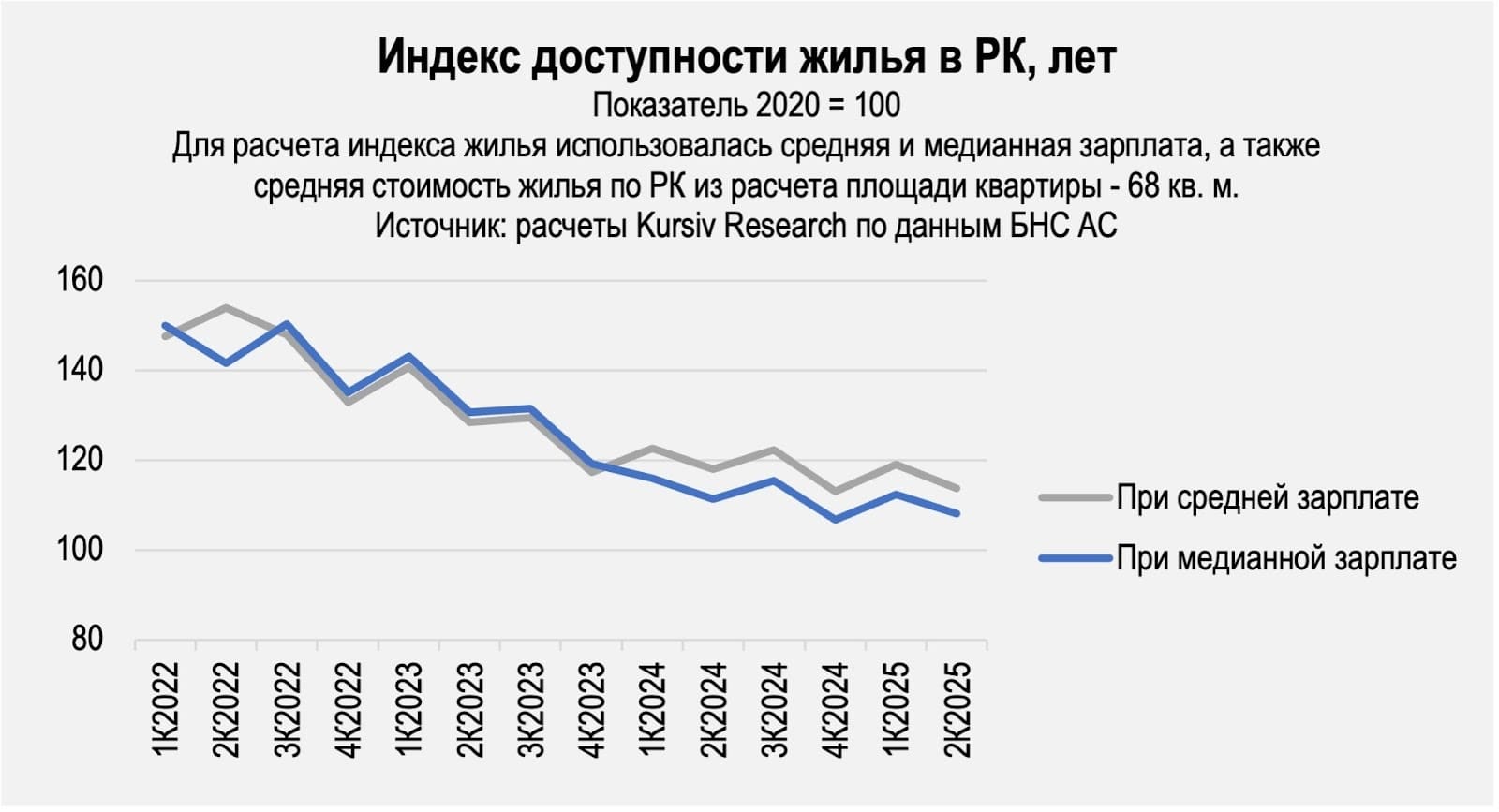

В условиях снижения доступности рыночной ипотеки доступность жилья для большей части населения будет снижаться, поскольку не все желающие соответствуют критериям госпрограмм, рыночная ипотека фактически перестает работать, а доступность жилья все еще не пришла к уровням до бума 2021-2022 годов.

При фактическом приостановлении рыночной ипотеки наиболее уязвимыми становятся лица, не относящиеся к льготным категориям и не подходящие под критерии госпрограмм, в то время как цены на недвижимость могут показать рост при единовременной выдаче большого количества льготных кредитов.