В последние годы Таджикистан демонстрирует впечатляющий экономический рост – в среднем на 8,5% в год. Замедление роста до 8,2% за 9М2025, обусловленное снижением потребления замедлило темпы роста торговли и услуг, однако ожидается, что оно восстановится благодаря повышению заработной платы в государственном секторе и продолжающемуся притоку денежных переводов из-за рубежа.

ВВП и его компоненты

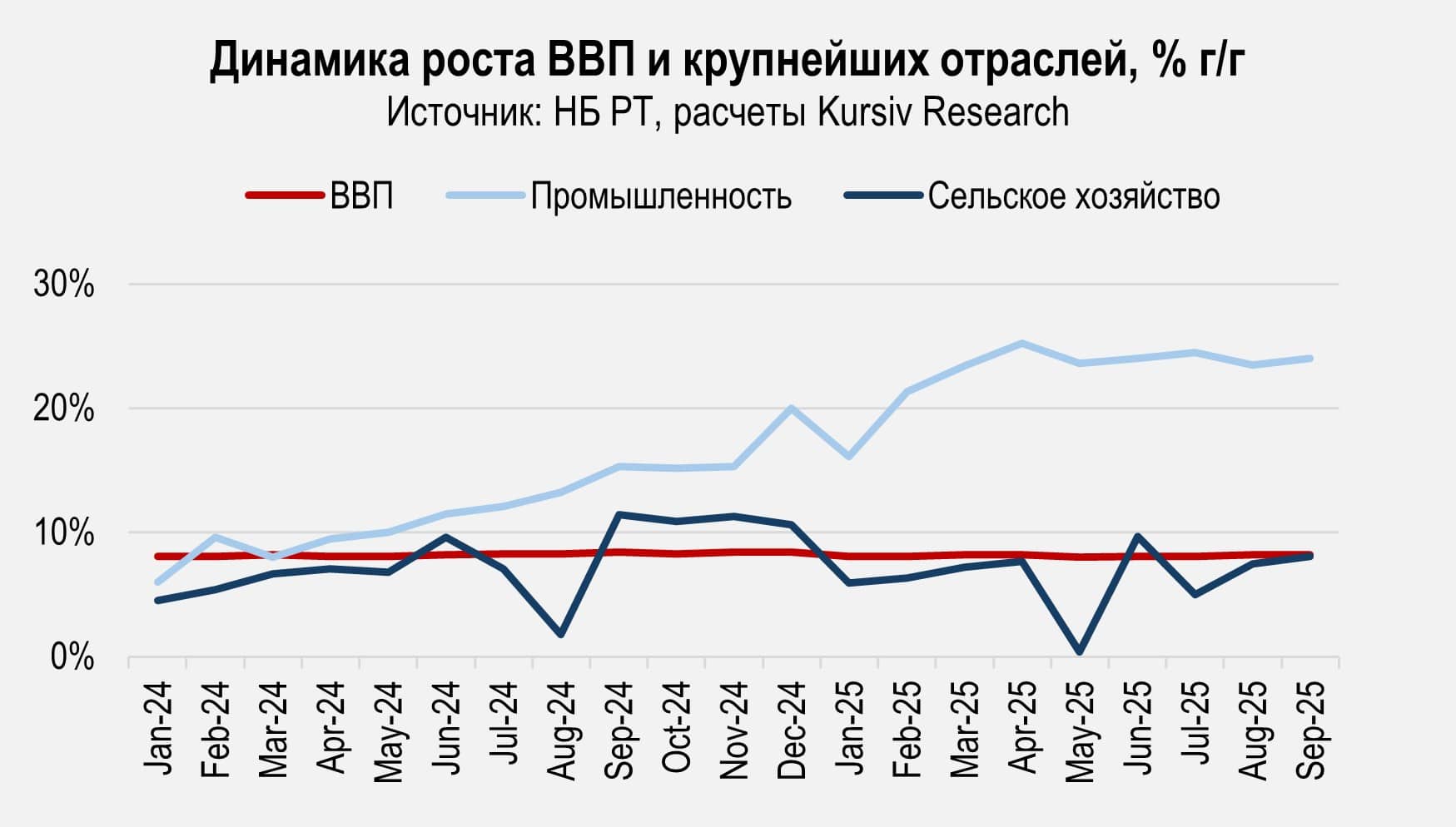

В 2024 экономика Таджикистана выросла на 8,4%. Несмотря на ряд внешних факторов – глобальную экономическую нестабильность, обострение геополитической ситуации и торговые войны – по итогам 9М2025 рост ВВП страны составил 8,2%, а объем валового внутреннего продукта страны увеличился до 117,8 млрд сомони. Правительство ожидает сохранения этих темпов роста до конца 2025 года с последующим ускорением до 8,5% в 2026. Всемирный банк прогнозирует рост экономики Таджикистана в 2025 на уровне 7,6%, МВФ и ЕБРР – на 7,5%.

Текущий экономический подъем во многом обусловлен значительными государственными и частными инвестициями, которые выросли на 21,7% г/г. Производственные сектора демонстрируют впечатляющие результаты (+24% г/г в сентябре 2025). Локомотивом роста является добывающая промышленность, которая резко увеличила объемы производства, а также государственные вложения в энергетику с флагманским проектом – Рогунской ГЭС – который включает строительство одной из самых мощных гидроэлектростанций в Центральной Азии.

Реализация данной инициативы сможет превратить Таджикистан из страны с хроническим дефицитом энергии в ее крупного регионального экспортера. Основные направления экспорта — Афганистан и Пакистан (в рамках проекта CASA-1000), а также Узбекистан и Казахстан.

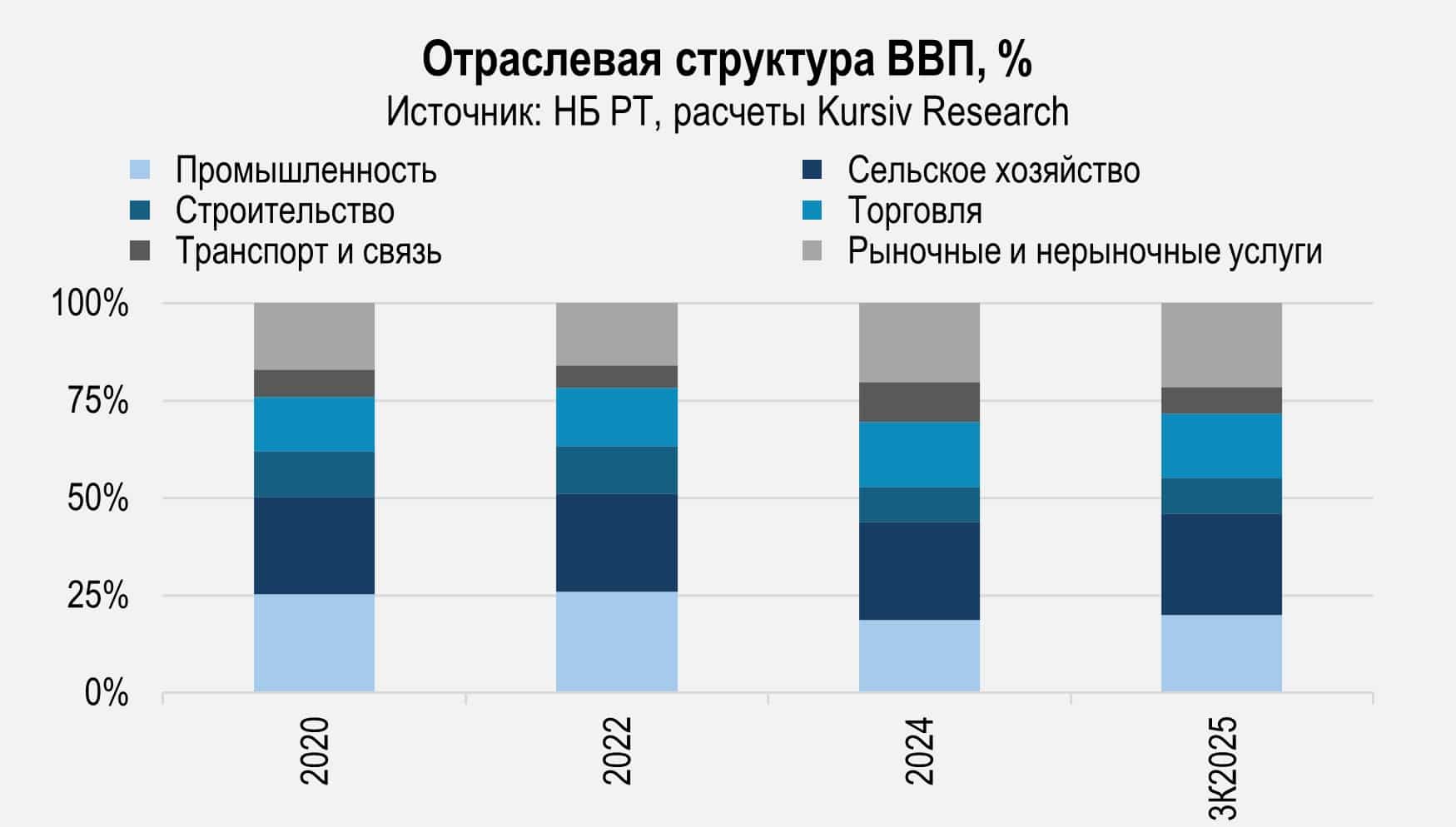

Несмотря на крайне положительную динамику промышленного производства, его доля в ВВП не растет: если брать показатели 2020 за базу, то рост промышленности составил 235%, сельского хозяйства – 150%, тогда как общий экономический рост достиг 149%. При этом, согласно данным НБ РТ, доля вышеупомянутых секторов в структуре ВВП снизилась, а доля валовой добавленной стоимости промышленных отраслей снизилась с 23,1% в 2020 до 17,7% за 9М2025. Это вызывает вопросы относительно достоверности статистического учета.

Производительность сельского хозяйства остается низкой из-за комплекса проблем: нехватки инвестиций в технологии, истощения почв и усиливающегося влияния климатических изменений. При этом сектор остается основным генератором рабочих мест, поглощая излишек рабочей силы – в отрасли занято около 60% работников страны.

Экономика Таджикистана могла бы развиваться еще быстрее, если бы не низкий темп создания рабочих мест. По расчетам экономистов Всемирного банка, занятость увеличивается всего на 0,2% на каждый процент прироста ВВП. Рост высокопродуктивных рабочих мест наблюдается только в капиталоемких отраслях и на государственных предприятиях, в то время как отстают трудоемкие частные сектора, такие как сфера услуг и торговля. Динамичный рост строительства, особенно в жилищном сегменте, постепенно сходит на нет.

Доля услуг продолжает показывать динамичный рост, что обусловлено высоким объемом денежных переводов из-за рубежа и постепенным расширением среднего класса, потребление домохозяйств оставалось высоким, чему способствовал рост реальной заработной платы на 17,2% в 1П2025.

Внешний сектор и платежный баланс

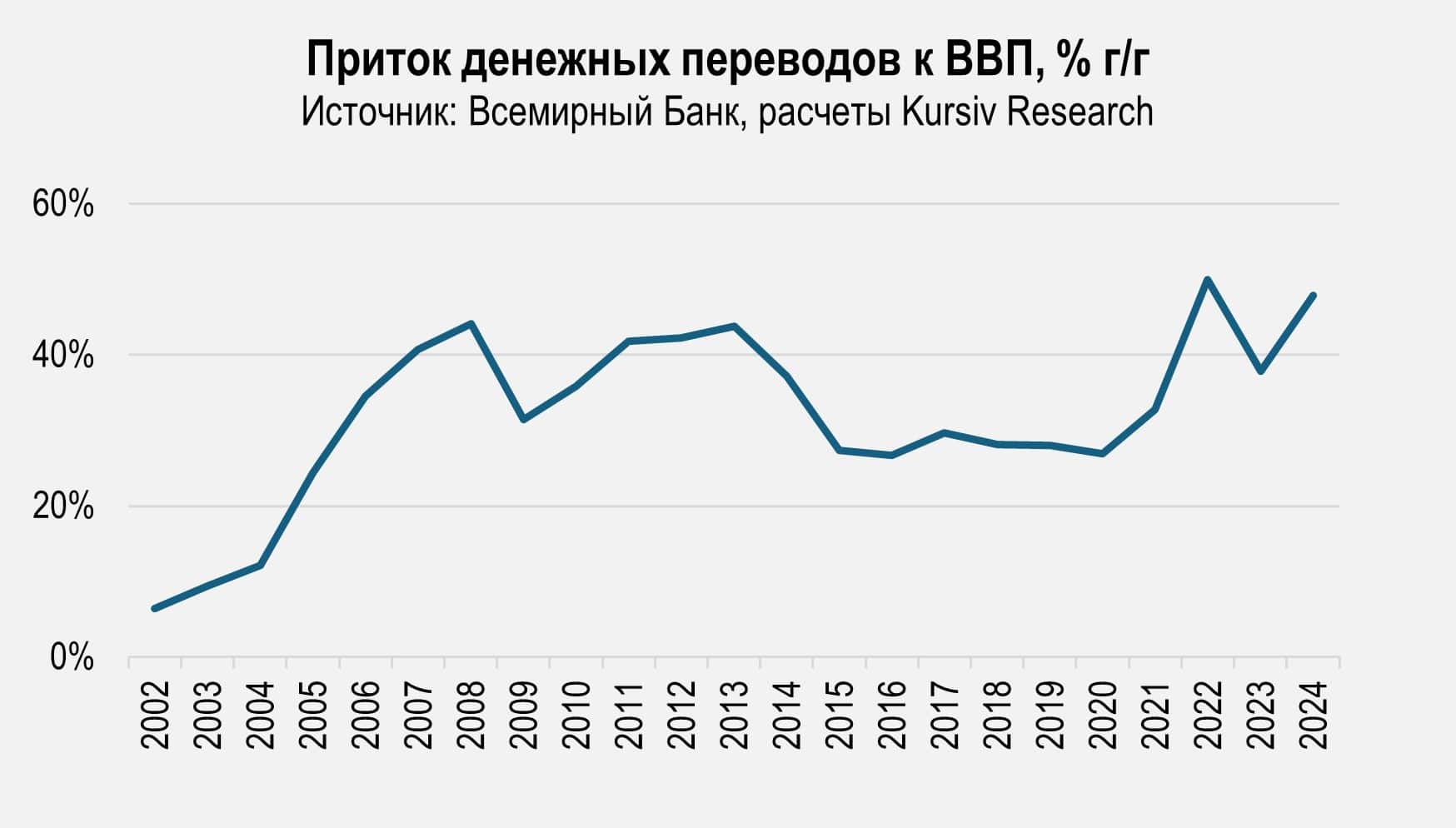

В 2024 объем денежных переводов вырос более чем на 45%, достигнув уровня в 47,9% ВВП страны. Согласно исследованию Всемирного банка, более 90% таджикских мигрантов работают в РФ, поэтому дефицит рабочей силы на российском рынке труда, рост заработных плат и укрепление рубля сыграли большую роль в увеличении притока денежных средств в республику.

За 1П2025 импорт товаров и услуг в РТ вырос почти до $3,9 млрд, тогда как экспорт составил $920 млн. Итоговое сальдо торговых операций (-$2,96 млрд) эквивалентно 44,5% ВВП. Это связано с ростом внутреннего спроса, который привел к значительному увеличению импорта как со стороны домохозяйств, так и со стороны крупных государственных предприятий. Импорт также был поддержан увеличением поставок машин и оборудования для реализации инвестиционных проектов. Однако благодаря существенному притоку капитала от работников в ближнем зарубежье положительный баланс счета текущих операций достиг $1,2 млрд (18,5% ВВП).

Ожидается, что в средне- и долгосрочной перспективе эти факторы будут играть меньшую роль по мере развития внутреннего рынка труда и снижения рождаемости.

Инфляция и монетарная политика

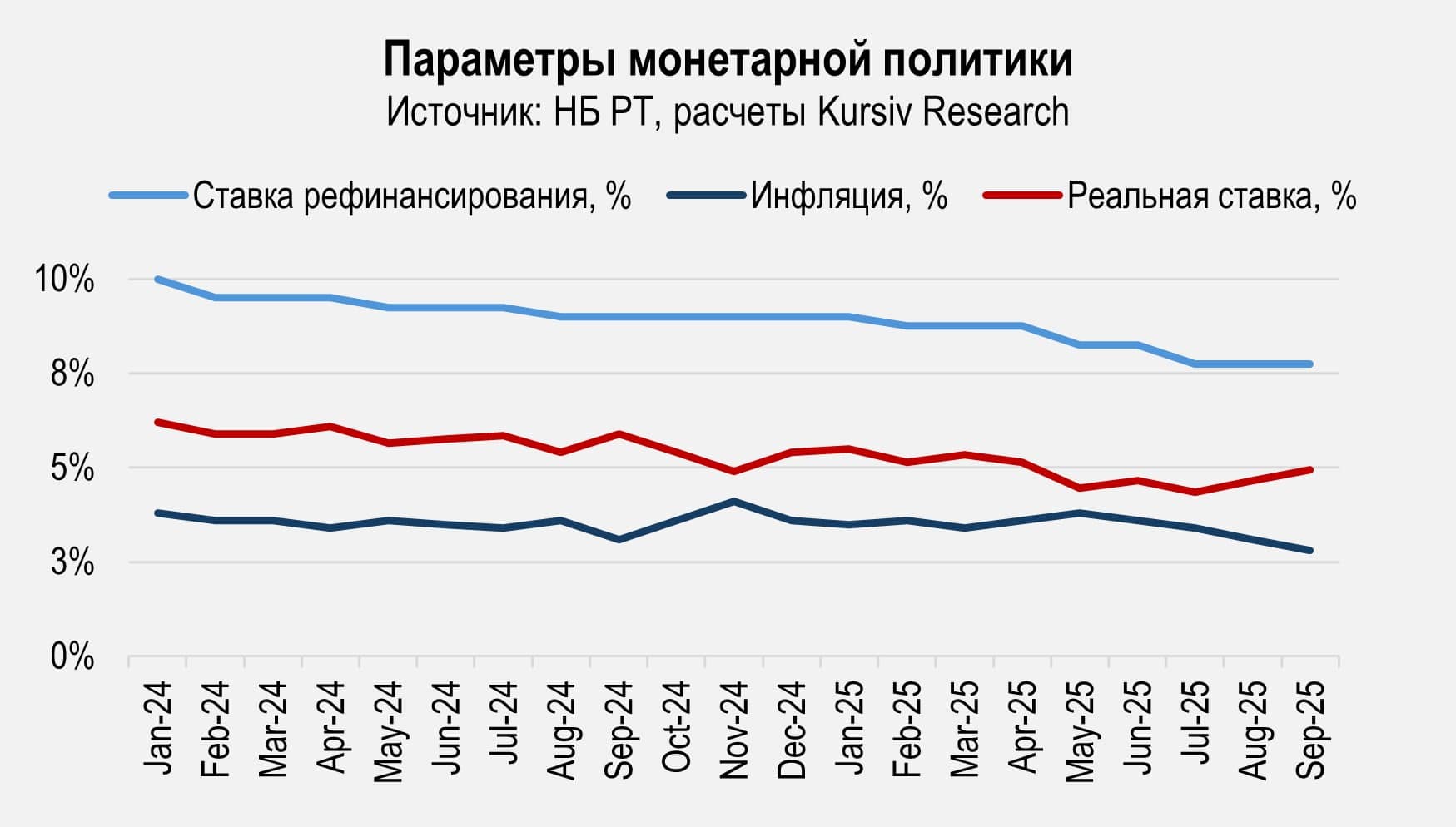

К сентябрю 2025 инфляция в Таджикистане замедлилась до 2,8% г/г, что является наименьшим показателем с лета 2023 (2,3-2,4%) благодаря укреплению национальной валюты (удешевление импорта) и снижению мировых цен на продовольствие (значительная доля расходов домохозяйств). Это позволило Национальному банку Таджикистана смягчить монетарную политику – в июле 2025 регулятор снизил ставку рефинансирования на 50 б.п. до 7,75%.

С другой стороны, реальная ставка (номинальная ставка рефинансирования минус уровень инфляции) остается достаточно высокой – порядка 4,9% в среднем за 9М2025, что свидетельствует о приверженности жесткой монетарной политике, направленной на стерилизацию избыточной иностранной валюты, поступающей в страну. Значительные притоки валюты создают риски избыточной ликвидности и перегрева экономики, а также неконтролируемого роста импорта, учитывая положительное сальдо платежного баланса и укрепление нацвалюты.

Стабильный и укрепляющийся сомони в свою очередь способствует дальнейшему снижению долларизации депозитов в банковской системе страны. В этих условиях, аккуратный подход регулятора стимулирует рост кредитования и экономическую экспансию без существенных инфляционных рисков.

Государственные финансы и долг

За 9М2025 доходы таджикского бюджета выросли на 27,2% г/г до 37,3 млрд сомони при росте расходов всего на 22,9% г/г до 33,8 млрд сомони, что подтверждает приверженность правительства политики умеренной бюджетной консолидации для обеспечения контрциклической фискальной позиции. Общий профицит государственного бюджета достиг 3,5 млрд сомони (+93% г/г), что составляет почти 3% ВВП за 9М2025, согласно оперативным данным.

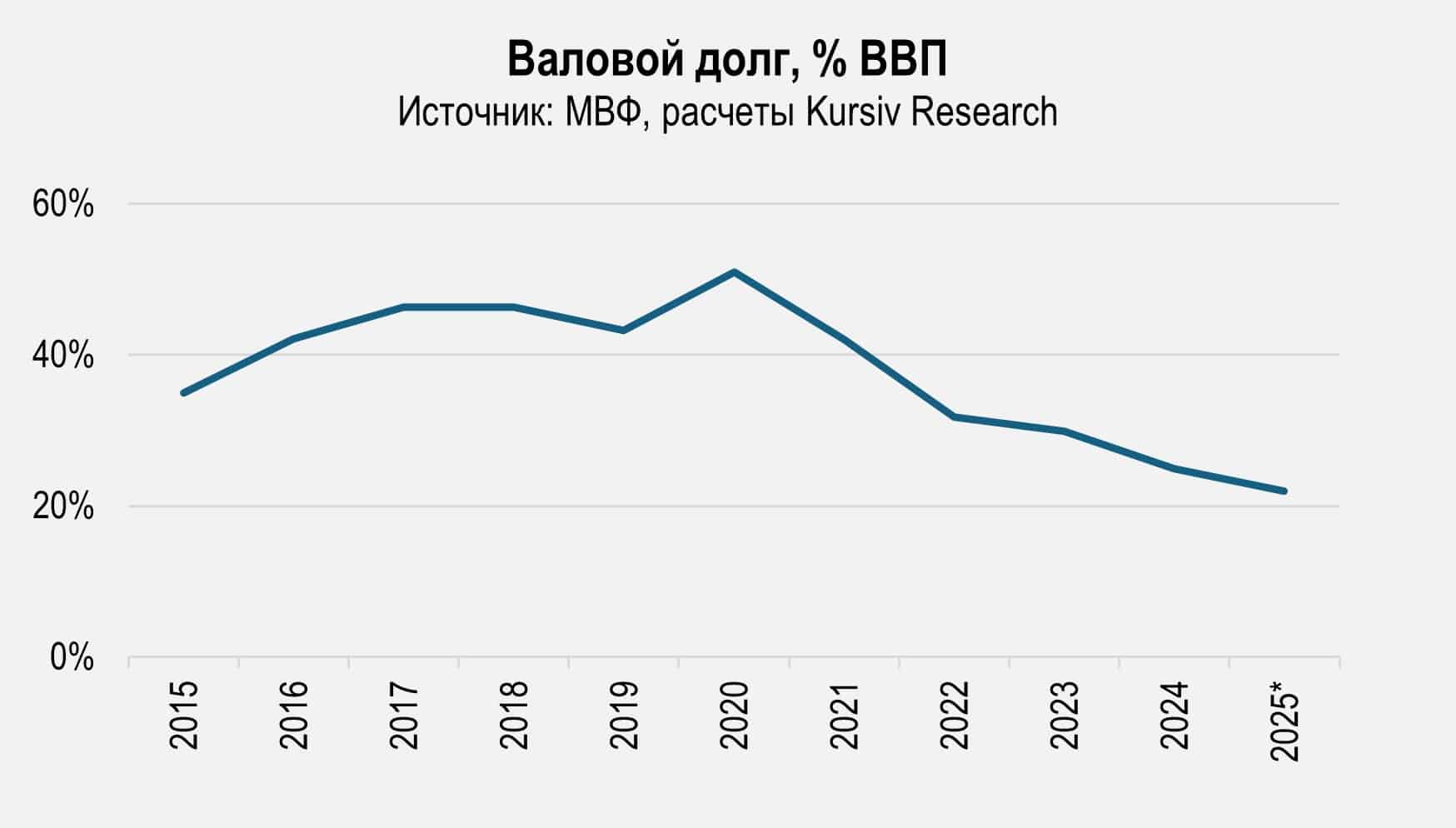

Дефицит бюджета по итогам 2025 года планируется на уровне 2,5% ВВП. Динамика государственного долга заметно улучшилась. После пика в 50% ВВП в 2020, к концу 2024 коэффициент долга резко снизился до 24,9% ВВП.

Тем не менее, риск возникновения долгового дефолта сохраняется в силу того, что в 2025–2027 ожидается увеличение обязательств по обслуживанию долга, включая выплаты по еврооблигациям. Для сохранения устойчивости решающее значение будет иметь удержание бюджетного дефицита в пределах 2,5% ВВП и развитие внутреннего рынка государственных ценных бумаг.