Банковский сектор Таджикистана демонстрирует устойчивый и взрывной рост, который продолжался в течение 3К2025, опираясь на сильные макроэкономические показатели страны. Увеличение ссудного портфеля в 3К2025 (+16% к/к) компенсировало слабые показатели первых двух кварталов.

Содержание:

Денежно-кредитная политика

Активы

Ссудный портфель

Депозиты

Рентабельность капитала (ROE)

Рыночные события

Долгосрочные вызовы

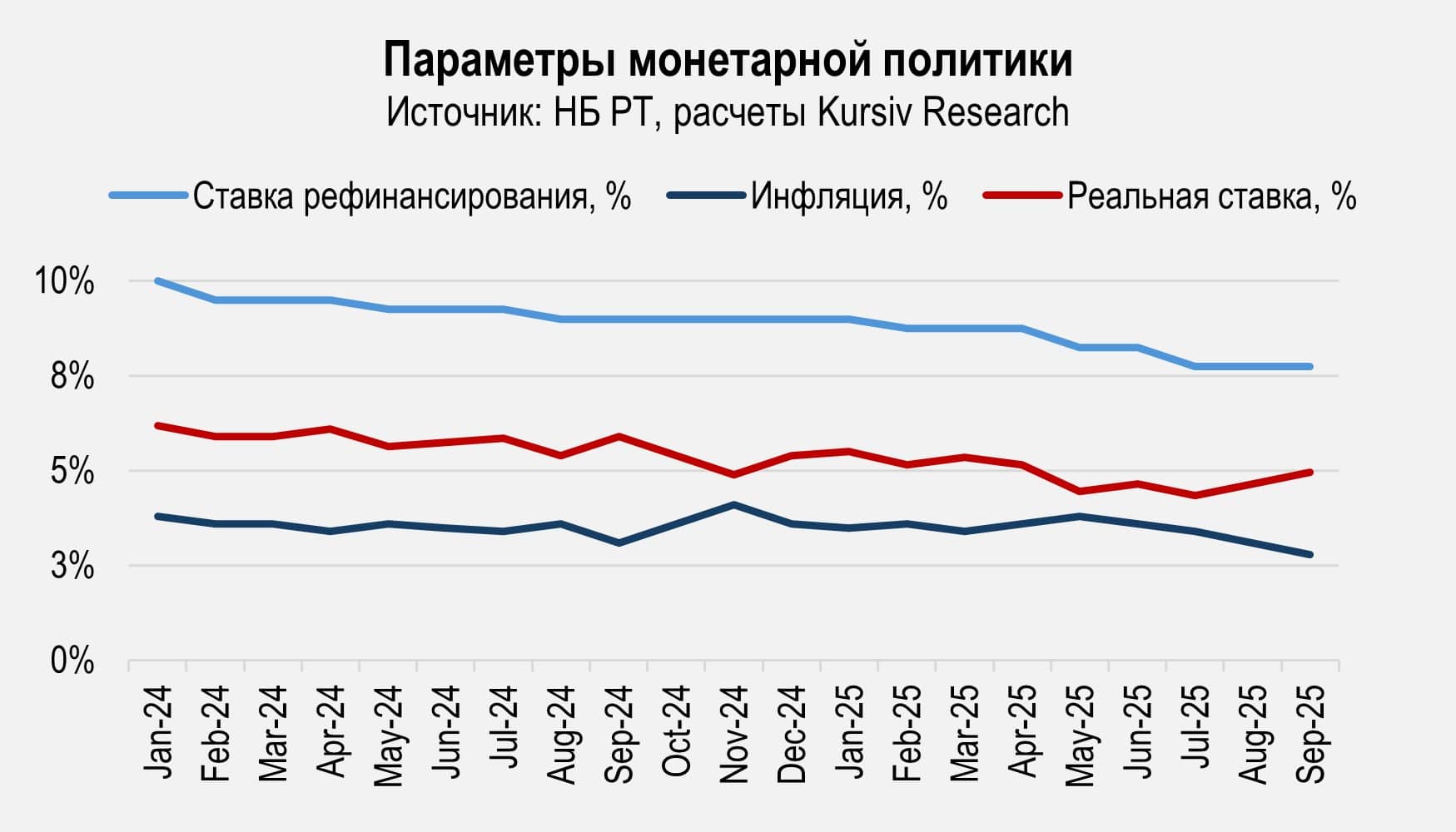

Денежно-кредитная политика

На фоне низкой потребительской инфляции, которая с начала 2025 года находилась в диапазоне 3-4%, НБ РТ трижды снижал ставку рефинансирования, установив ее на одном из самых низких уровней за 10 лет (в середине августа 2025 года — 7,75%). Реальная ставка в течение года постепенно снижалась с 5,5% в январе до 4,5-5% в 3К2025, что позволяет регулятору сдерживать инфляционное давление и исполнять ключевой приоритет своей монетарной политики. Учитывая снижение потребительской инфляции до 2,8% в сентябре и рост реальной ставки выше 5%, 3 ноября 2025 регулятор принял решение произвести дальнейшее смягчение монетарной политики на 25 б.п.

Последовательное смягчение монетарной политики благоприятно влияет на рост кредитной активности – совокупный ссудный портфель кредитных организаций в 3К2025 вырос на 18,8% в годовом выражении, а объем активов – на 27,4%, преимущественно за счет увеличения объема ликвидных активов (на 40,3%). Однако денежно-кредитная политика НБ РТ имеет ограниченную эффективность в силу небольшого размера банковской системы и высокого объема наличности в денежной массе.

Банковский сектор в 3К2025 рос более динамично, чем прочие кредитные организации, в результате доля банков в совокупных активах увеличилась до 89,3%, по сравнению с 76,3% по итогам 2К2025 и 76,7% годом ранее.

Несмотря на то, что темпы кредитования опережают рост ВВП, экономика Таджикистана по-прежнему сталкивается с недокредитованностью – соотношение совокупных ссуд кредитных организаций к ВВП в 2024 составило 15,4%, значительно ниже среднего уровня по Центральной Азии – уровня (37,5%). Для сравнения, в Казахстане этот показатель в 2024 составил 27,6%.

Опережающий рост ликвидных активов по сравнению со ссудным портфелем говорит о том, что финансовая система страны в целом сталкивается с трудностями в привлечении благонадежных заемщиков, учитывая то, что большая часть доходов населения зависит от переводов из-за рубежа. Что касается корпоративных клиентов, большая их часть являются государственными предприятиями, либо имеют собственные источники финансирования. В результате, кредитные организации вынуждены наращивать портфель ликвидных активов – денежных средств в НБТ и других финансовых организациях, включая зарубежные банки, для поддержания инфраструктуры для системы денежных переводов.

Активы

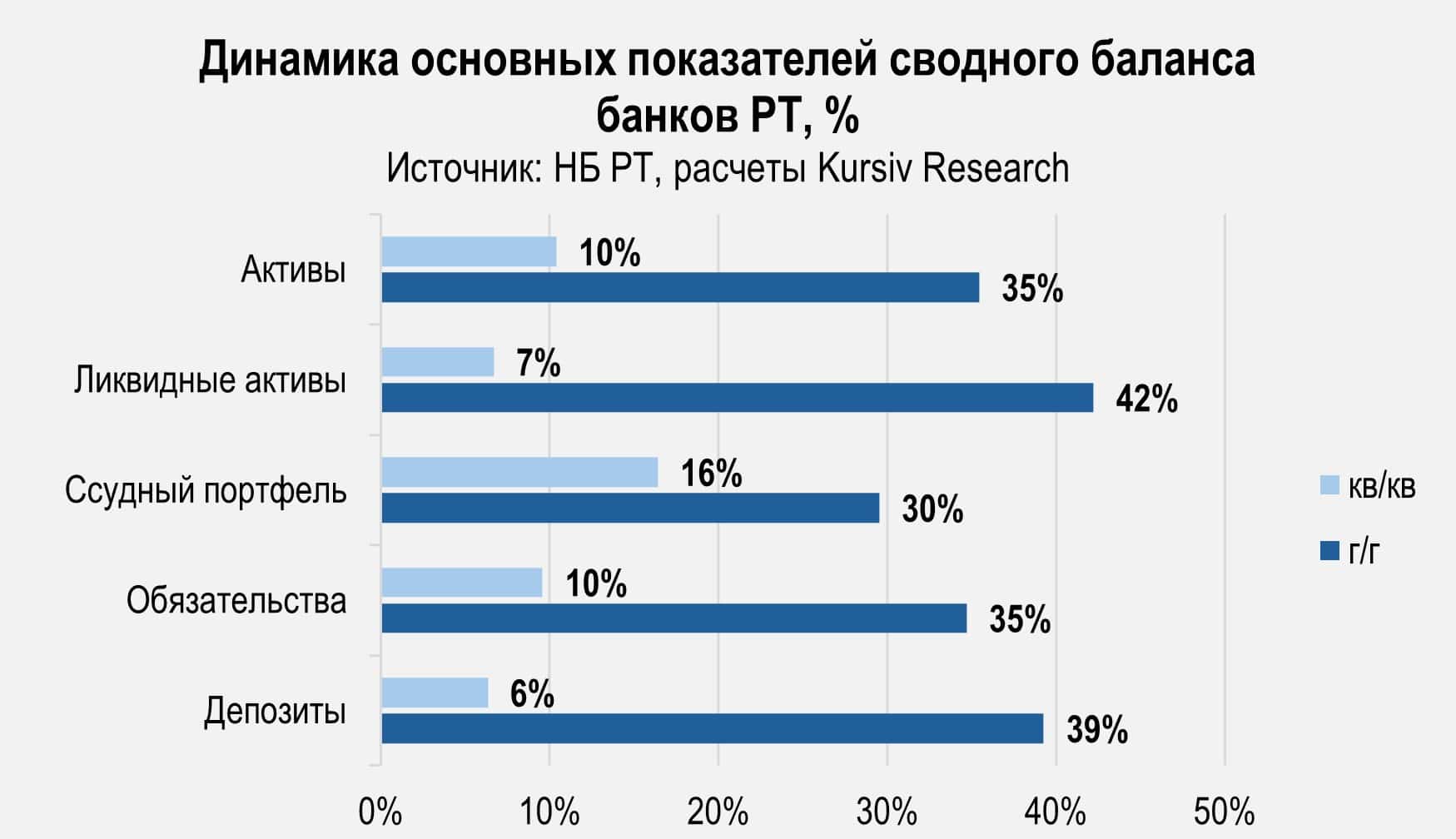

По итогам 3К2025, общий объем активов банковской системы вырос на 35,4% г/г до 48,6 млрд сомони. Как и прочие кредитные организации, банки более активно наращивали объем ликвидных активов (+42,2% г/г) по сравнению со ссудным портфелем.

Наибольший прирост активов среди топ-5 банков показал Международный банк Таджикистана, который опередил Ориёнбанк и вышел на третье место по объему активов с ростом 10,2% за квартал и 58,8% за год. Учитывая текущую динамику, банк вероятно прочно закрепится в тройке лидеров за счет удобства операций для семей трудовых мигрантов. На балансе банка большую статью составляют «Средства в других банках и финансовых учреждениях», включая «Корреспондентские счета банков за рубежом» (40,3% по состоянию на 2К2025), которые Международный банк Таджикистана активно использует для осуществления международных переводов.

Таблица 1. Ренкинг банков Таджикистана по объему активов по итогам 3К2025

| Место по итогам 3К2025 | Место по итогам 2К2025 | Банк | Активы, млн сомони (3К2025) | Изменение к/к, % | Изменение г/г, % |

| 1 | 1 | Амонатбанк | 10 430 | 8,7% | 31,9% |

| 2 | 2 | Банк Эсхата | 7 933 | 7,7% | 21,6% |

| 3 | 4 | Международный банк Таджикистана | 5 064 | 10,2% | 58,8% |

| 4 | 3 | Ориёнбанк | 4 932 | 4,5% | -4,1% |

| 5 | 5 | Душанбе Сити Банк | 3 821 | -10,6% | 48,0% |

| 6 | 6 | Спитамен Банк | 3 040 | 7,0% | 30,4% |

| 7 | 8 | Коммерцбанк Таджикистана | 2 755 | 4,6% | 35,7% |

| 8 | 7 | Алиф Банк | 2 436 | -8,8% | 42,3% |

| 9 | — | Хумо Бонк | 2 408 | — | — |

| 10 | 9 | Aрванд | 1 832 | 6,5% | 29,7% |

| 11 | 10 | Саноатсодиротбонк | 1 366 | 0,9% | 33,6% |

| 12 | 11 | Инвестиционно-Кредитный Банк Таджикистан | 1 322 | -1,1% | 8,3% |

| 13 | 12 | Актив Банк | 591 | 7,9% | 3,6% |

| 14 | 13 | Тавхидбанк | 405 | 11,9% | 28,7% |

| 15 | 14 | Васл Бонк | 349 | 17,8% | 148,9% |

| 16 | 15 | Банк развития Таджикистана | 175 | -14,3% | 87,8% |

| 17 | 16 | Тиджорат | 95 | -15,2% | -46,5% |

| 18 | 17 | Фридом банк Таджикистан | 93 | 1,1% | — |

| Источник: расчеты Kursiv Research по данным НБ РТ | |||||

Амонатбанк и Эсхата также показали значительный квартальный рост активов (+8,7% и +7,7% соответственно), однако этот рост был слабее, чем в целом по рынку.

Ссудный портфель

Cовокупный кредитный портфель БВУ показал более динамичный квартальный рост (+16%), по сравнению с другими кредитными организациями (+5,3%), что может быть вызвано небольшим лагом между смягчение монетарной политики НБ РТ и кредитной активностью. При этом средневзвешенные ставки по кредитам населению практически не менялись на протяжении года, оставаясь в диапазоне 22-23%.

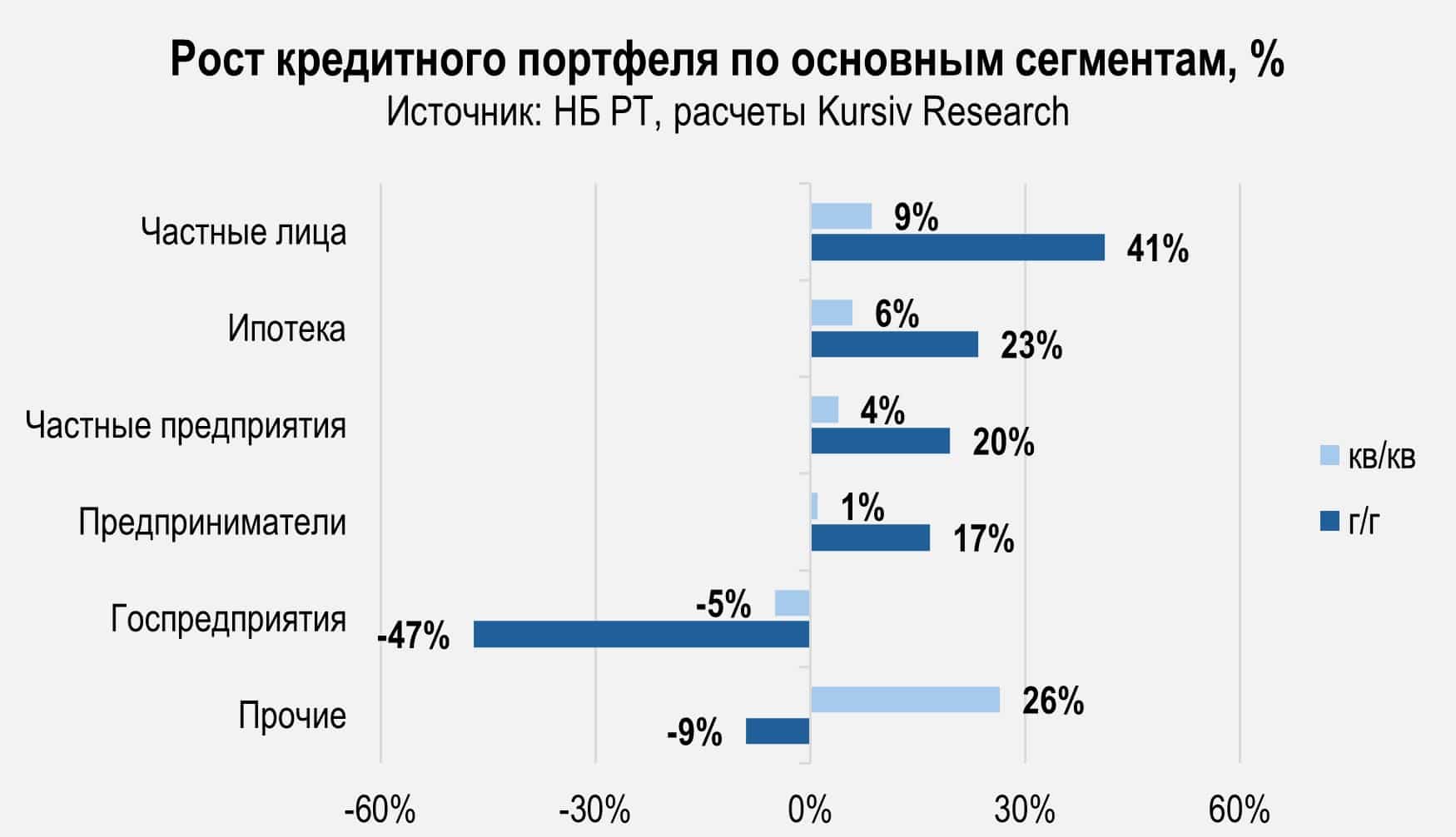

Потребительское кредитование остается главным драйвером роста – ссудный портфель частным лицам вырос на 41,1% в годовом выражении, составив 12,4 млрд сомони, что эквивалентно 51% совокупного кредитного портфеля.

Значительно сократилось кредитование госпредприятий: -4,9% к/к; -47% г/г. Предположительно, это связано с реализацией масштабных государственных программ, а также с привлечением финансирования со стороны международных институтов развития. Это подтверждается тем, что промышленные сектора, в которых традиционно высокое присутствие государственных предприятий, стали единственными отраслями, где наблюдалось сокращение кредитного портфеля (-11,3% г/г).

По данным Государственного комитета по инвестициям и управлению государственным имуществом, в рамках инвестиционной политики в настоящее время реализуется 82 государственных инвестиционных проекта с общим объемом финансирования в 4,5 млрд долл. США. Доля зарубежных вложений в указанные проекты достигает 97%. Госкомитет по инвестициям и управлению госимуществом РТ сообщает, что 55 проектов из 82 используют грантовое финансирование, 5 — кредитное, а 22 реализуются на основе комбинации кредитов и грантов.

В разрезе банков второго уровня, наибольший рост кредитного портфеля среди топ-5 по объему показали Банк Эсхата (+8,1% к/к; +36,6% г/г) и Арванд (+6,8% и +38,9% соответственно). Эти банки являются одними из наиболее кредитоориентированными в финансовой системе Таджикистана. Соотношение кредитного портфеля к активам у них 58% и 85% соответственно. При этом банк Эсхата позиционирует себя как более традиционный розничный банк с высокой долей микрокредитов для потребительских нужд (в том числе под залог ювелирных изделий или депозитов), тогда как Арванд делает ставку на цифровизацию и предоставление более долгосрочных кредитов населению (микрожилищное кредитование) и бизнесу.

Доля безнадежных кредитов снизилась до 2,6% (619 млн сомони) по итогам 3К2025 (2К2025: 3%; 3К2024: 6%). В целом доля кредитов с просрочкой (под наблюдением, сомнительных и безнадежных) сократилась до 9,4% по сравнению с 9,6% по итогам 2К2025 и 11,3% годом ранее, что свидетельствует больше не об улучшении работы с имеющейся просроченной задолженностью, а об увеличении кредитного портфеля.

Депозиты

Депозиты остаются основной частью обязательств банковского сектора (71,9% от обязательств). Общий объем вкладов в банки по итогам сентября 2025 составил 28,7 млрд сомони (+6% к/к; +38,9% г/г). Рост депозитов опережает рост наличных денег в системе (+12%), что является позитивным сигналом, указывающим на рост доверия населения к банковской системе и национальной валюте как инструменту сбережения. Однако проблема преобладания наличности в денежной массе (М2) сохраняется. Более того, несмотря на значительный рост депозитов, их доля практически не увеличилась вследствие двух резких падений объема срочных депозитов в мае (-8,8% м/м) и июле 2025 (-10% м/м).

Концентрация депозитов в крупнейших пяти банках несколько снизилась (72,8% против 74,1% во 2К2025), а банками с наиболее динамичным квартальным ростом депозитов в 3К2025 стали недавно появившийся на рынке Freedom (+47,4%) и Тавхидбанк (+38,9%). Бизнес-модели этих банков кардинально отличаются: Freedom предлагает инновационные для таджикистанского рынка депозитные продукты – депозитные карты, а Тавхидбанк – продукты исламского финансирования, но эти показатели демонстрируют повышение спроса на нетрадиционные финансовые инструменты и эволюцию банковского сектора Таджикистана.

На годовом диапазоне наибольший рост по итогам 3К2025 продемонстрировали Васл Банк (+260,6% г/г), Банк развития Таджикистана (+227,6%) и Тиджорат (+176,4%) в первую очередь за счет эффекта низкой базы. Эти учреждения не предлагают инновационных решений, но выгодно отличаются от традиционных крупных банков. Например, Васл Банк позиционирует себя как первый в Таджикистане цифровой банк. Тем не менее, все три банка наблюдали оттоки депозитов в 3К2025.

Рентабельность капитала (ROE)

Средний уровень рентабельности капитала (ROE) банковского сектора по итогам 3К2025 практически не изменился (18,6%), однако по прежнему остается лучше показателей прошлого года (12,8% в 3К2025).

Лидерами по повышению эффективности управления капиталом стали Международный банк Таджикистана (59,1% в 3К2025; 39,6% в 3К2024) и Алиф банк (48% и 16,5% соответственно). Крупнейший банк страны – Амонат банк показал ROE ниже среднего – на уровне 15,1%.

Рыночные события

Ключевым событием банковского сектора РТ в последние месяцы стали антироссийские санкции: 23 октября 2025 года Совет ЕС ввел 19-й пакет санкций, который распространился на ряд финансовых институтов и компаний в третьих странах, в том числе в Таджикистане.

Позже Национальный банк Таджикистана подтвердил, что под ограничения попали Dushanbe City Bank, Спитамен и Коммерцбанк, но заверил, что их работа с клиентами продолжается в обычном режиме. Однако эти меры спровоцировали ограничения со стороны других таджикских банков: Инвестиционно-кредитный банк (ИКБ) объявил о временной остановке денежных переводов в банки Российской Федерации.

Евразийский банк развития (ЕАБР) открыл кредитную линию на сумму $5 млн для ЗАО Банк «Арванд», чтобы расширить доступ населения и предпринимателей в ключевых секторах экономики страны: производстве, сельском хозяйстве, услугах и торговле.

Долгосрочные вызовы

Несмотря на бурный экономический рост, для поддержания устойчивой траектории Таджикистану необходимо решать структурные проблемы: эксперты Всемирного банка подчеркивают, что ключевым фактором для долгосрочного роста является укрепление конкурентной среды и снижение концентрации активов в крупнейших банках.

Банковский сектор сдерживает то, что глубина и доступность финансовых услуг для большой части населения остаются низкими. Это создает огромный потенциал для развития инновационных продуктов, особенно финтех-продуктов. Наибольшее внимание в ближайшее время будет приковано к показателям деятельности наиболее инновационных банков в стране – Alif Bank и Freedom.

При успешной реализации планов по цифровой трансформации эти игроки смогут не только способствовать повышению эффективности банковской системы Таджикистана, но и повышению инклюзивности экономического роста за счет включения все большего количества субъектов малого бизнеса и самозанятых в формальную экономику.