Казахстанский фонд гарантирования депозитов (КФГД) опубликовал обзор динамики банковских ставок вознаграждения по состоянию на 4 декабря. Самыми популярными у казахстанцев остаются несрочные депозиты.

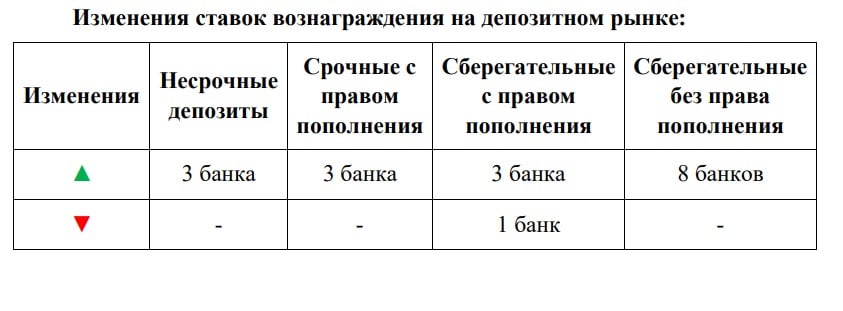

Банки продолжают повышать ставки по депозитам вслед за ростом базовой ставки. Часть игроков увеличила доходность еще в октябре после ее повышения с 16,5% до 18%, другие – только после решения Нацбанка 28 ноября. В результате ставки выросли у трех банков по несрочным, срочным и сберегательным вкладам с пополнением, а по непополняемым сберегательным – у восьми банков.

Несрочные депозиты – самый популярный вид вкладов благодаря возможности свободного пополнения и снятия средств. Их ставки обычно близки к базовой ставке Нацбанка. Такие депозиты предлагают 18 из 19 банков. За последний месяц три небольших банка повысили доходность, в результате максимальная ставка достигла 16,9%, минимальная – 13%, средняя по рынку – 15,2%.

Срочные вклады сочетают более высокую доходность, чем несрочные, и большую гибкость по сравнению со сберегательными. Деньги с таких вкладов можно снимать, но с частичной потерей вознаграждения.

С ноября 2025 года такие депозиты с пополнением предлагают 7 банков, один из крупных игроков запустил новые продукты на 3, 6 и 12 месяцев. За месяц несколько банков повысили ставки: максимальная доходность достигла 20% на сроке 3 месяца у крупного банка, минимальная – 7% на сроке 24 месяца у среднего банка. Предложений срочных вкладов без права пополнения на сайтах банков не зафиксировано.

Сберегательные депозиты – безотзывные вклады без возможности частичного досрочного снятия, с выплатой средств спустя 30 дней после расторжения. Они делятся на пополняемые и непополняемые.

Сберегательные депозиты с правом пополнения предлагают 10 банков. За месяц несколько игроков изменили ставки, максимальная доходность достигла 18,6% на сроке 6 месяцев, минимальная — 5,1% на 24 месяца.

Сберегательные депозиты без права пополнения принимают 14 банков. В этом сегменте зафиксировано самое активное повышение ставок: максимальная ставка достигла 20% на сроке 6 месяцев, минимальная — 6,3% на сроке свыше 24 месяцев. В ноябре к сегменту также присоединился один новый банк.

Депозиты с плавающей ставкой имеют изменяемую доходность, привязанную к базовой ставке Нацбанка или инфляции, с фиксированным процентным спредом. Такие вклады предлагают лишь два банка. У обоих действует отрицательный спред −3,25 п.п., что формирует эффективную ставку на уровне 15,9%. За месяц изменений в этом сегменте не зафиксировано.

Весной 2025 года банки повышали доходность в основном по несрочным депозитам, сейчас рост ставок сместился в сегмент срочных и сберегательных вкладов, где доходность достигла 20%. Это связано с ограничениями на досрочное снятие, снижающими риски для банков. Одновременно усиливается конкуренция: число банков в сегменте срочных вкладов выросло с 4 до 7.

Решение по базовой ставке от 28 ноября стало последним в 2025 году, следующее ожидается 23 января 2026-го. Инфляция в ноябре составила 12,4%, что сохраняет реальную доходность по тенговым вкладам. В КФГД напоминают учитывать не только ставку, но и надежность банка и условия договора.

Благодаря гарантии КФГД депозиты остаются надежным инструментом сбережений:

- по сберегательным вкладам в нацвалюте – максимальное возмещение составляет до 20 млн тенге;

- по другим тенговым депозитам и счетам – до 10 млн тенге;

- по вкладам в иностранной валюте – до 5 млн тенге;

- если несколько депозитов в одном банке – выплата в пределах установленных лимитов, но не более 20 млн тенге в общей сумме.

В своем обзоре КФГД не называет конкретные банки.