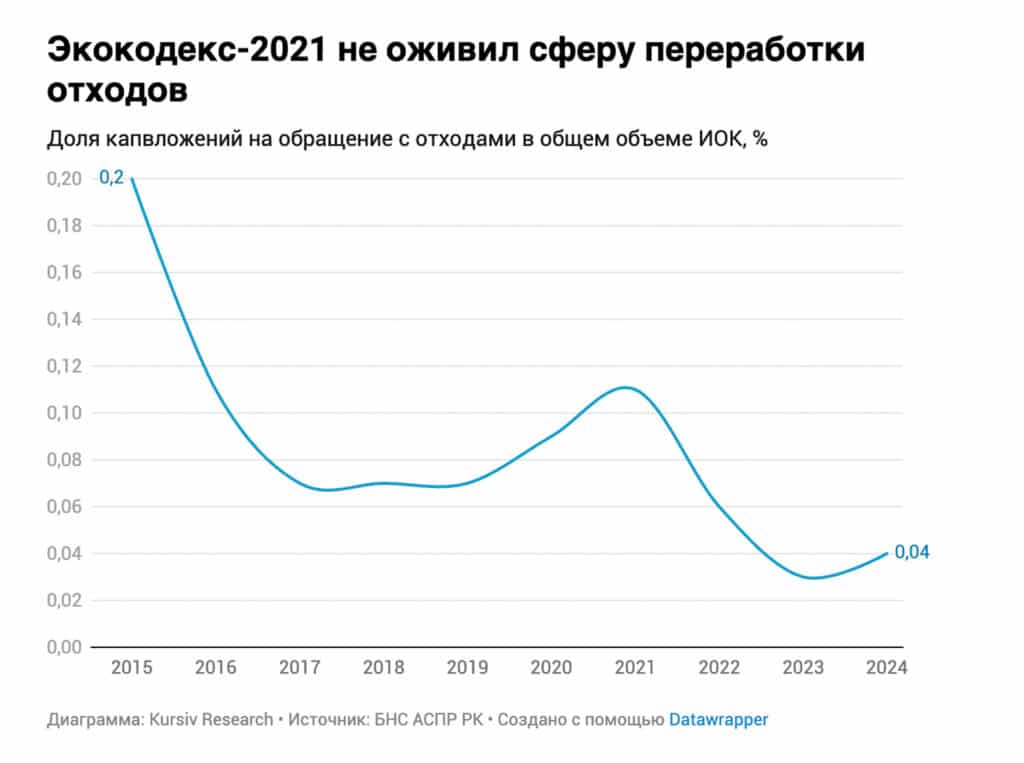

Ужесточение экологического законодательства в Казахстане и принятие профильных концепций должны были стимулировать предприятия к масштабному вовлечению техногенных минеральных образований во вторичный оборот. Однако статистика фиксирует обратный тренд: доля переработки промышленных отходов падает, а их основная масса по-прежнему направляется в хвостохранилища.

Это объясняется тем, что для формирования полноценного рынка вторсырья недостаточно одних лишь мощностей или кратного роста штрафов. Экономика межотраслевых B2B-партнерств сталкивается с жесткими регуляторными тупиками, двойным фискальным бременем за размещение остатков переработки и отсутствием нормативов, прямо разрешающих применять золошлаки в строительстве или дорожной индустрии. Kursiv Research попытался выяснить, почему коммерциализация переработки техногенных минеральных образований (ТМО) остается заблокированной и какие решения способны исправить ситуацию.

В данном исследовании были изучены стратегии компаний горно-металлургического комплекса (ГМК) Казахстана – сектора, генерирующего не менее двух третей промышленных отходов страны.

Исследование инициировано Центрально-Азиатским институтом экологических исследований (CAIER), ориентированным на комплексный подход в экологической повестке – от лабораторных и научных исследований, проектов в области сохранения биоразнообразия, эффективного водопотребления до внедрения зеленых стандартов.

С опорой на качественный анализ ответов ключевых игроков оценивалось, какие именно институциональные стимулы – от механизма прекращения статуса отходов (End-of-Waste) до корректировки ГОСТов и внедрения зеленых госзакупок – критически необходимы бизнесу, чтобы циклическая экономика превратилась из декларативной концепции в рентабельную бизнес-модель.

1. Цель и методология исследования

Kursiv Research изучил, как устроен оборот промышленных отходов в Казахстане и как крупнейшие компании горно-металлургического комплекса воспринимают предложенные в утвержденной в декабре 2025-го Концепции управления всеми видами отходов в РК на 2026–2030 годы инструменты по внедрению циклической модели экономики (в самом документе ее называют «циркулярной») и считают ли их рабочими.

Методология исследования основана на комплексном подходе.

- Кабинетное исследование: анализ информации из открытых источников, в том числе обновленной нормативно-правовой базы (включающей Экологический кодекс РК и Концепцию управления всеми видами отходов в РК на 2026–2030 годы), а также из публичной корпоративной ESG-отчетности ключевых игроков рынка.

- Качественное исследование: сбор первичной информации через запросы в адрес крупнейших предприятий сектора.

Kursiv направил запросы в адрес двенадцати ключевых игроков сектора. Выбор в пользу крупнейших игроков обусловлен тем, что в мировой практике именно корпоративный сектор выступает локомотивом зеленой повестки. Для ведущих компаний ГМК, ориентированных на экспорт, экологические требования становятся важным фактором конкурентоспособности, поэтому стремление к углеродной нейтральности для них – не имиджевый ход, а условие для удержания наработанных позиций на внешних рынках.

При составлении основного списка мы опирались на собственный ренкинг крупнейших компаний ГМК по объему выручки по итогам 2024 года. Тем самым основу выборки составили лидеры в своих подотраслях. В первую очередь это Eurasian Resources Group (ERG), объединяющая ведущие предприятия индустрии: «Казхром», ССГПО, «Алюминий Казахстана», Казахстанский электролизный завод, «Шубарколь комир» (энергоснабжение некоторых активов обеспечивает энергетический дивизион ERG). Аналогичные запросы были направлены мировому лидеру урановой промышленности «Казатомпрому», полиметаллическому гиганту «Казцинку», угледобывающему предприятию «Богатырь Комир», а также золотодобывающим компаниям «Алтыналмас», Solidcore Resources и RG Gold. В медной отрасли пул получателей запросов составили Актюбинская медная компания, «Корпорация Казахмыс» (осваивает зрелые рудники) и группа KAZ Minerals, которая разрабатывает Актогай и Бозшаколь, считающиеся проектами роста в медной индустрии.

Еще два запроса ушли в адрес крупных игроков – Qarmet и национальной горнорудной компании «Тау-Кен Самрук». Поскольку комбинат Qarmet прекратил публиковать финансовую отчетность с 2022 года, он больше не попадает в наши ренкинги по выручке, хотя по объемам производства компания, безусловно, остается в числе лидеров. В свою очередь, НГК «Тау-Кен Самрук» представляет национальные интересы в горнорудной отрасли и, помимо прочих активов, еще контролирует 29,8% акций «Казцинка».

Запросы были направлены напрямую в пресс-службу компаний либо на электронные адреса канцелярий, указанные на официальных сайтах. Сбор ответов завершился 30 апреля (включительно). Ответы предоставили шесть из двенадцати компаний (отклик 50%): ERG, «Корпорация Казахмыс», KAZ Minerals, «Богатырь Комир», «Тау-Кен Самрук» и Qarmet.

Львиная доля генерируемых в республике промышленных отходов приходится на предприятия ГМК. Данные нацдоклада «О состоянии окружающей среды и об использовании природных ресурсов РК» за 2023 год позволяют заключить, что сектор сгенерировал как минимум две трети всех промышленных отходов страны. Поэтому авторы исследования ограничились горнорудным сектором, намеренно оставив за рамками выборки другие отрасли. Тем не менее мы считаем, что позиции участников опроса можно проецировать на весь сегмент – они показывают, как обстоят дела с промышленными отходами в целом.

Кроме того, позиции лидеров рынка, занимающих доминирующее положение в своих сегментах, позволяют выявить общие для всей индустрии проблемы. Для такого сложного корпоративного сектора, как ГМК, итоговый отклик в 50% является высоким показателем реальной ESG-прозрачности. Примечательно, что большинство откликнувшихся компаний предоставили развернутые ответы. Это подтверждает высокую значимость для бизнеса новой регуляторной политики.

Чтобы собрать детальные сведения, опросник структурировали в виде трех тематических блоков из семи вопросов (полный перечень представлен в Приложении №1).

Текущий статус и технологический дефицит (вопросы 1, 2, 4). Этот раздел был посвящен анализу текущего баланса промышленных отходов за 2024–2025 годы, оценке применяемых технологий переработки и структуры вторичного оборота техногенных минеральных образований.

Экономика B2B-партнерства и масштабирование (вопросы 3, 6). Вопросы этого блока посвящены оценке коммерческой выгоды от передачи ТМО сторонним переработчикам. Исследуется готовность холдингов к межотраслевой кооперации для минимизации издержек в условиях обязательного перехода на КЭР и внедрения НДТ.

Регуляторная среда и циклическая экономика (вопросы 5, 7). Оценка бизнесом эффективности новых механизмов, предложенных в концепции. Целью было изучение отношения бизнеса к механизму прекращения статуса отходов (End-of-Waste), мерам по компенсации логистики, а также к внедрению строительных ГОСТов и зеленых госзакупок как инструментов вовлечения отходов во вторичный оборот.

На втором этапе был проведен качественный анализ полученных ответов с помощью тематического и рамочного методов, а также осевого кодирования. Итоговые результаты были структурированы по двум аналитическим направлениям:

- Типология корпоративных стратегий (операционный вектор). Собранные данные позволили разделить подходы крупнейших компаний к обращению с отходами на две условные группы. К первой («внутренний контур») относятся компании, развивающие переработку исключительно на собственных мощностях. Ко второй («внешний контур») – игроки, готовые к долгосрочной межотраслевой кооперации и коммерческому партнерству.

- Оценка регуляторной среды (институциональный вектор). Опрос помог определить главные регуляторные барьеры и показал, считает ли крупный бизнес предложенные государством инструменты перехода к циклической экономике работающими.

2. Краткий обзор декарбонизации казахстанского ГМК – крупнейшего источника промышленных отходов в стране

Роль ГМК в экономике Казахстана

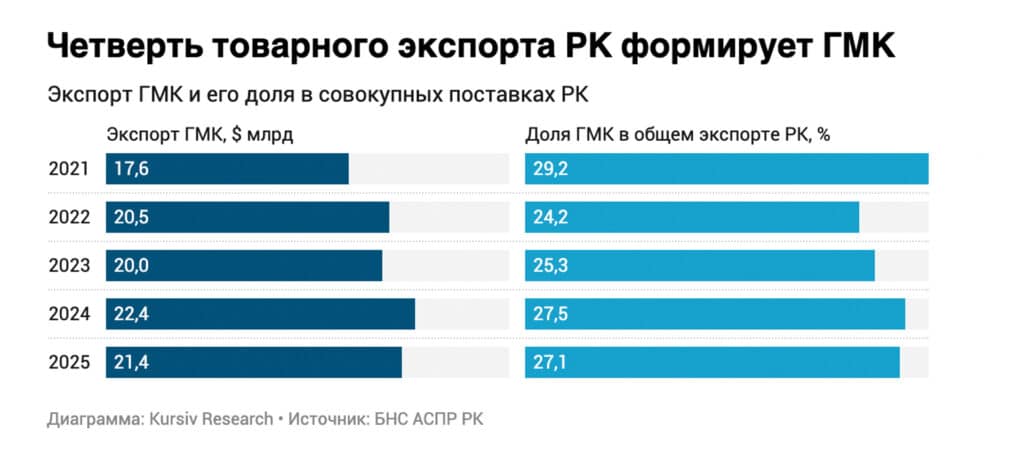

Горно-металлургический комплекс – один из важнейших секторов казахстанской экономики и по ключевым показателям уступает, пожалуй, только нефтегазовому сектору. По расчетам Kursiv Research, в среднем за последние пять лет (2021–2025) он формировал почти десятую часть ВВП и обеспечивал в стоимостном выражении чуть более четверти экспорта товаров.

Капиталовложения определяют будущую структуру экономики. В этом смысле объем инвестиций в ГМК последних лет говорит, что его вклад в казахстанскую экономику будет оставаться значимым еще долгое время. Даже с учетом того, что основные мощности флагманов отрасли создавались в советский период, этот сектор по-прежнему в числе лидеров по объему капиталовложений.

В среднем за последние пять лет (2021–2025) ГМК сгенерировал десятую часть всех инвестиций в основной капитал, или чуть более пятой части от их объема в промышленном секторе. Высокую инвестиционную активность горно-металлургического комплекса подтверждают и наши ежегодные обзоры – в них мы анализируем крупнейшие проекты, реализованные в регионах РК. Для составления рейтинга Kursiv Research формирует базу инвестиционных проектов, которая включает данные по 100 крупнейшим реализованным объектам страны за отчетный период. Статистика за пять лет (2020–2024) показывает, что на проекты ГМК в среднем приходится 10 из 100 запущенных объектов, а в денежном выражении доля сектора составляет 27% от их общей стоимости.

Экокодекс-2021: НДТ и КЭР

Документом первого уровня, регулирующим сферу охраны окружающей среды, является принятый в 2021 году Экологический кодекс РК – при подготовке его нормы были синхронизированы с глобальной зеленой повесткой. Прежняя редакция кодекса позволяла бизнесу ограничиваться уплатой налогов за эмиссии, что не создавало стимулов для внедрения низкоуглеродных и ресурсосберегающих технологий. Тогда как Экологический кодекс 2021 года в первую очередь ужесточил требования к экологической эффективности крупных промышленных предприятий. Если кратко, согласно действующему Экологическому кодексу, предприятия, внедрившие наилучшие доступные техники (НДТ), получают комплексное экологическое разрешение (КЭР), которое, в свою очередь, освобождает от уплаты за эмиссии в окружающую среду. При разработке документа авторы ориентировались на европейский опыт. В частности, Магзум Мирзагалиев (занимавший пост министра экологии на момент принятия кодекса) отмечал, что «в Европе благодаря НДТ за 15 лет выбросы снижены на 94%».

В новом кодексе предприятия по степени нагрузки на экологию были разделены по категориям. В I категорию были отнесены предприятия, оказывающие значительное негативное воздействие на окружающую среду, и это, по сути, почти вся тяжелая индустрия страны – ГМК, нефтегаз, энергетика и химпром. Из них были выделены 50 крупнейших загрязнителей, на которых на тот момент приходилось 80% всех выбросов и для которых получение КЭР сделали обязательным. Для уменьшения финансовой нагрузки, связанной с модернизацией, правительство в апреле 2022 года отдельным постановлением ввело переходный период. Если до 1 января 2025 года топ-50 загрязнителей не внедрят НДТ и не получат КЭР, ставка за эмиссии удваивается, с 2028 года – увеличивается в 4 раза, а с 2031 года – в 8 раз (тогда же обязательные платежи за эмиссии начнут действовать и для остальных предприятий I категории, но по ставкам ниже).

В декабре 2024-го отсрочку до 2031 года предоставили практически всем объектам энергетики, поскольку, как заявляли представители правительства, внедрение НДТ на электростанциях требует колоссальных инвестиций, что повлечет за собой кратный рост тарифов. Однако на предприятия ГМК в целом эти послабления не распространяются – сроки были перенесены лишь в отношении их энергетической инфраструктуры. В частности, дедлайн сдвинули для ТЭЦ комбината Qarmet (включая объекты Стального департамента), а также для Балхашской ТЭЦ («Корпорация Казахмыс») и теплоэлектроцентралей «Алюминия Казахстана» и ССГПО (последние два предприятия входят в Eurasian Resources Group).

Тем самым для крупнейших предприятий ГМК, не получивших КЭР, размер экологических платежей уже вырос и в перспективе продолжит увеличиваться. Напомним, в 2022 году Бюро НДТ провело техаудит на 85 предприятиях ключевых отраслей промышленности, по итогам которого выяснилось, что степень готовности к переходу на НДТ в сфере добычи и обогащения золотосодержащих руд составила 72%, черной металлургии – 55%, цветной – 45%.

Этот переход один из участников нашего исследования – комбинат Qarmet – охарактеризовал словом «капиталоемкий». В этом смысле показателен развернутый комментарий ERG – в своем ответе группа вышла за рамки наших вопросов и отдельным блоком изложила свой взгляд на этот процесс (который, по всей видимости, отражает консолидированное мнение всей отрасли).

«Внедрение КЭР исключительно на основе постепенного перехода на НДТ является наилучшей международной практикой, применяемой во многих странах Европейского союза и OECD. Мы считаем, что не всегда переход на КЭР связан с серьезными финансовыми рисками. Ввиду того, что внедряемые НДТ должны быть сбалансированы с экономическими и экологическими эффектами как для страны, отдельной промышленной отрасли, так и для конкретного предприятия. Например, если требуются существенные (неподъемные) инвестиции для внедрения НДТ и при этом ожидаемый экологический и экономический эффект минимальный, то эта технология не будет в полной мере наилучшей и, самое главное, ДОСТУПНОЙ. А доступной будет считаться только в случае, если уровень развития экономики предприятий позволяет внедрить такие техники и технологии на экономически и технически возможных условиях, принимая во внимание затраты и выгоды», – прокомментировали в ERG.

Вторая часть масштабного исследования, в которой обозначены пять ключевых условий ГМК для развития переработки промышленных отходов, будет доступна в сентябре.

Приложение №1. Перечень вопросов, направленных компаниям ГМК

1. Какие виды промышленных отходов на балансе вашего предприятия (группы компаний) по итогам 2024-го и по итогам 2025 года?

2. Какие технологии и практики переработки промышленных отходов применяете на практике сегодня? Как именно распределяется структура вторичного оборота ваших отходов в 2024–2025 годах? Просим детализировать в процентном или количественном соотношении: какая доля переработанных отходов направляется исключительно на доизвлечение полезных компонентов, а какая часть реализуется в виде готовых или промежуточных товаров для внешних рынков?

3. Каким образом ваша компания планирует масштабировать технологии переработки отходов в среднесрочной и долгосрочной перспективе? Предполагается ли вовлекать в этот процесс сторонние компании, обладающие технологией производства из промышленных отходов готовой продукции или промежуточных товаров, и на каких условиях вы готовы выстраивать с ними долгосрочное В2В-партнерство?

4. Каких именно технологических решений или компетенций, успешно применяемых в международной практике, вам сегодня объективно не хватает для переработки ТМО?

5. В новой Концепции управления всеми видами отходов на 2026–2030 годы наряду с жестким экоконтролем предложены стимулы: упрощение процедуры прекращения статуса отходов (механизм End-of-Waste), компенсация логистики и отмена повторной платы за захоронение остатков. Каким образом эти новые подходы изменят экономику управления отходами для вашей компании на фоне высоких капитальных затрат и рисков, связанных с действующим переходом на КЭР и внедрением НДТ? Какие именно из заложенных в концепции механизмов господдержки являются для вас наиболее критичными, чтобы процесс передачи накопленных отходов сторонним B2B-компаниям стал юридически прозрачным и финансово выгодным?

6. В чем вы видите главную экономическую пользу и прямую финансовую выгоду для вашей компании от передачи накопленных отходов сторонним компаниям-переработчикам на фоне высоких капитальных затрат на внедрение НДТ и переход на КЭР?

7. Переход к циркулярной экономике (замкнутого цикла) требует расширения рынка вторичных ресурсов за счет утверждения новых строительных ГОСТов и внедрения системы зеленых госзакупок. В чем конкретно выражается стратегическая позиция вашей компании по переходу к циркулярной модели экономики в Казахстане? Каким образом заявленные государством меры по созданию рынка вторичных ресурсов (новые ГОСТы, квоты) повлияют на ваши планы по обращению отходов в гарантированное сырье для смежных отраслей?