Несмотря на имеющиеся проблемы, в ближайшие 15 лет склады класса А в Казахстане могут стать одним из самых успешных инвестиционных продуктов в сфере недвижимости. Окупаемость отдельных проектов можно снизить с текущих 12 лет до шести лет – фактически на срок контрактов, заключаемых с арендаторами. Рассказываем, о чем говорили участники Центрально-Азиатской конференции CREW Warehouse 2023 Silk Road.

«Дорогу построили, а шатры забыли», – шутят участники конференции CREW Warehouse 2023 Silk Road, прошедшей в конце апреля в Алматы, намекая на острую нехватку современной логистической инфраструктуры на «новом Шелковом пути» в Казахстане.

Вакансия на качественных складах в нашей стране не просто нулевая. Клиенты, по словам представителей отрасли, буквально стоят в очереди. При этом ставки аренды складской недвижимости растут двузначными темпами.

Точка отсчета

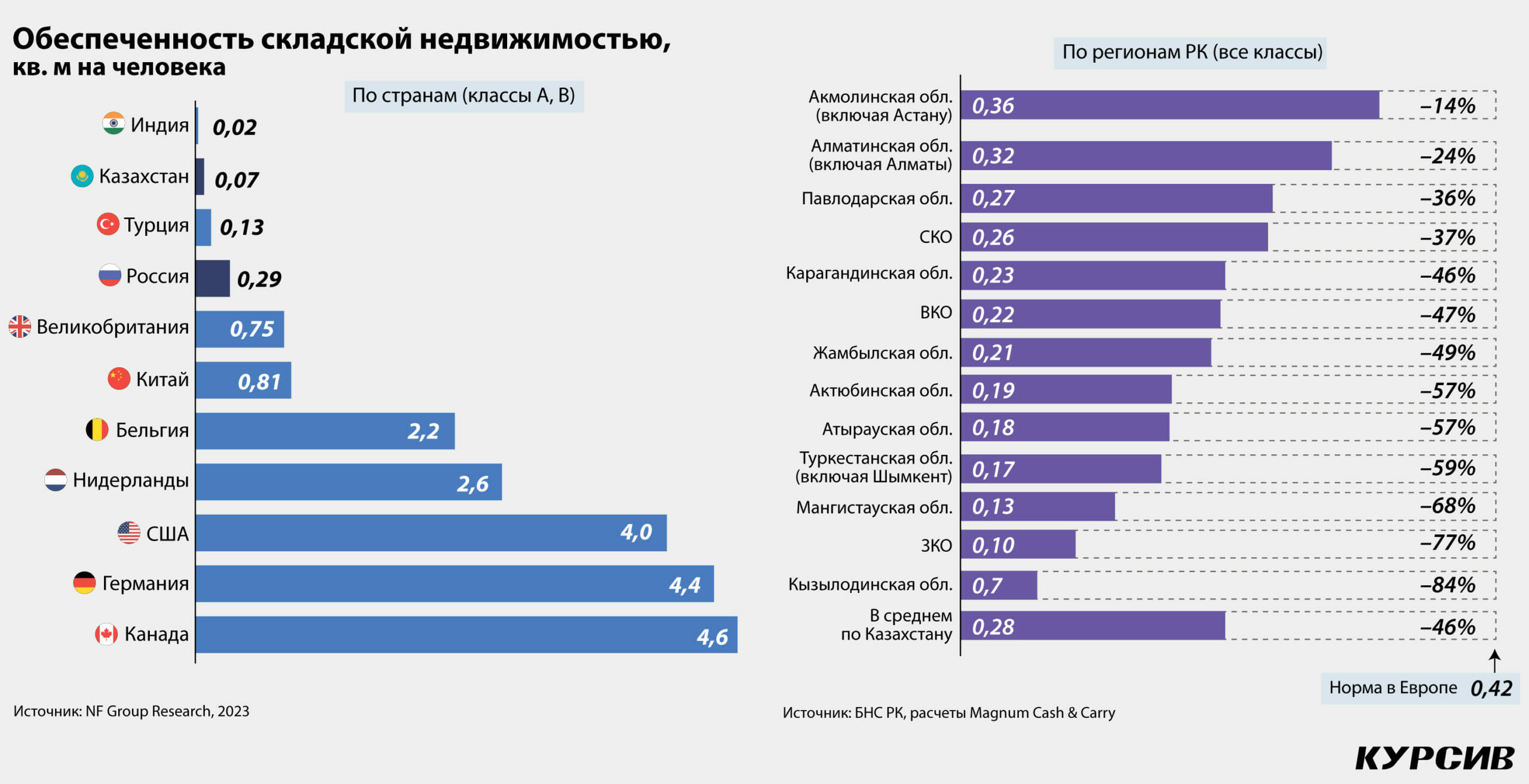

Сейчас в Казахстане, по оценкам аналитиков, от 1,2 до 1,3 млн «квадратов» качественных складов (класс A и B). Это в разы больше, чем во вместе взятых Узбекистане (207 тыс. кв. м), Кыргызстане (46 тыс. кв. м) и Таджикистане (10 тыс. кв. м). В то же время, по данным NF Group (бывшая Knight Frank Russia), обеспеченность складской недвижимостью в расчете на одного казахстанца (0,07 кв. м) вчетверо ниже, чем в России (0,29 кв. м), в 10 раз меньше, чем в Китае (0,81 кв. м) и в 57–66 раз ниже, чем в США, Германии или Канаде (4–4,6 кв. м).

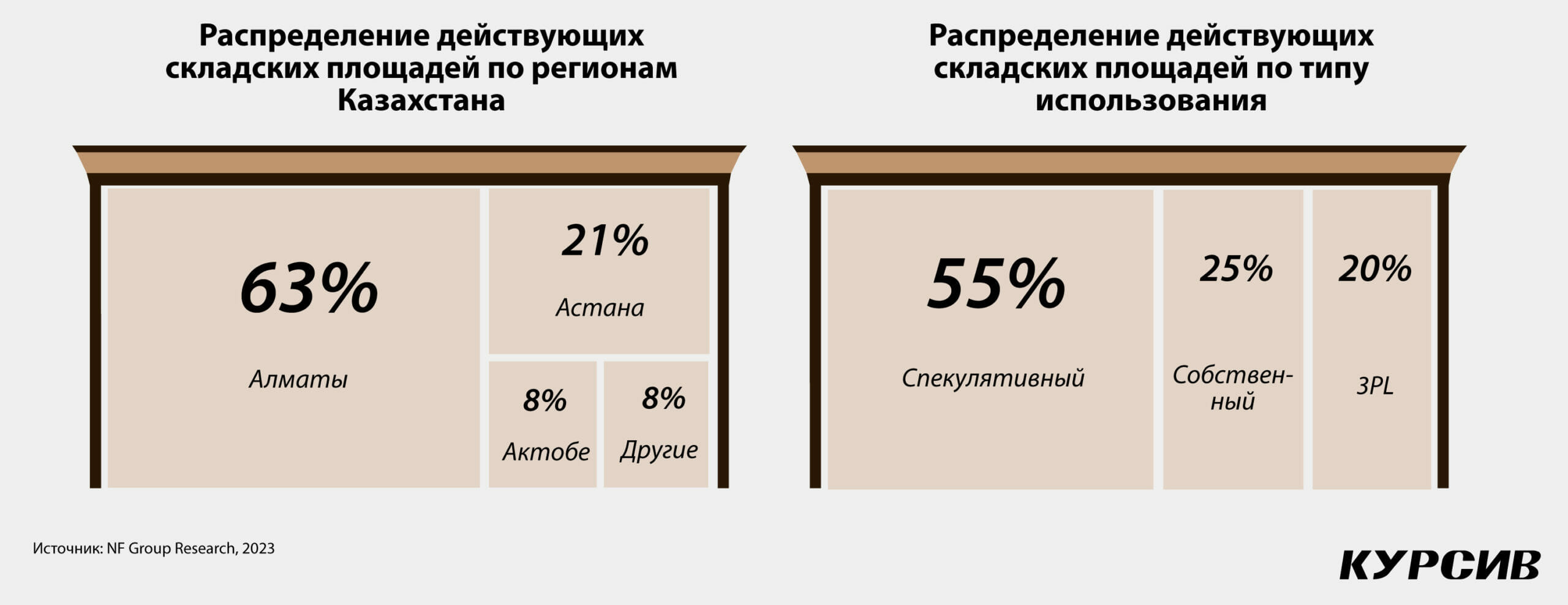

Почти две трети (63%) складских площадей республики приходится на Алматы, пятая часть (21%) –на Астану, 8% – на Актобе.

То есть 92% современных складов сосредоточены всего в трех городах Казахстана, а на все остальные локации приходится лишь 8% качественной складской недвижимости, говорят в NF Group.

Лишь чуть больше половины складов (55%) сдается в аренду (спекулятивные площади). Еще четверть бизнес построил и использует для собственных нужд (build-to-suit или коротко BTS). Доля площадей профессиональных логистических операторов – 20% от общего предложения.

Второе дыхание

По оценкам правительства РК, приведенным в Концепции развития транспортно-логистического потенциала страны (утверждена в конце прошлого года), минимально необходимая потребность в складских площадях в Казахстане в ближайшие четыре-пять лет – 2 млн «квадратов». То есть к 2027 году площадь качественных складских помещений в стране должна вырасти в 2,5 раза и достичь 3,3 млн кв. м.

Текущее оживление рынка складской недвижимости Казахстана эксперты связывают с активным развитием e-commerce с 2020–2021 года (период пандемии), а также поддержанным спросом на логистическую инфраструктуру РК со стороны россиян на фоне изменения цепочек поставок из-за конфликта России и Украины.

«С релокацией, ростом параллельного импорта, очень усилился спрос со стороны российских компаний на складскую недвижимость в Казахстане. Это вторая волна развития казахстанского рынка. Первая, в 2005–2009 годах, была связана с бумом кредитования из-за дешевых кредитных ресурсов на фоне высоких цен на нефть. Спрос на качественную складскую недвижимость тогда обеспечивали иностранные компании, которые активно заходили на рынок РК. Но в 2009–2010 годах из-за международного финансового кризиса новые проекты свернули», – делится наблюдениями эксперт по логистике Тимур Оспанов.

В NF Group также фиксируют вторую волну. «Глупо было бы отрицать, что геополитика сильно повлияла на весь бизнес в России, Центральной Азии, Беларуси. Цепочки поставок изменились глобально. У российских компаний возникла огромная потребность в складских площадях в Центральной Азии», – говорит заместитель директора департамента индустриальной и складской недвижимости, земли NF Group Маргарита Афлетунова. О большом потенциале роста рынка складской недвижимости говорит и низкий показатель обеспеченности складскими площадями, добавляют в NF Group.

Тем не менее пока на стадии строительства, по данным IBC Real Estate (бывший JLL), в стране находится лишь 44 тыс. кв. м (+3,7% к имеющемуся объему) качественных складских объектов.

Ставки на повышение

«Почему (при таком спросе – «Курсив») мы не видим в Казахстане большого количества строящихся складских комплексов? – задается вопросом Тимур Оспанов, и сам же отвечает: – Первая причина – это низкие арендные ставки по сравнению с Россией и Европой. Вторая – высокие цены на строительные материалы, такие как бетон, металлоконструкции и прочие. Никто не будет строить дорого при низких ставках».

«В России средняя стоимость строительства (склада класса А) – $600–700 за кв. м. В Казахстане – вдвое больше», – говорит Маргарита Афлетунова.

По словам Оспанова, невысокие арендные ставки и растущие затраты на стройматериалы привели к тому, что сроки окупаемости складских проектов от показателей 10-летней давности в 7–12 лет (в зависимости от финмодели и технического наполнения склада) выросли до 13–15 лет и более. Чтобы «нагнать упущенное», собственники складских объектов с 2022 года начали повышать стоимость аренды.

«Только за IV квартал 2022 года средневзвешенные ставки аренды на площади класса A выросли на 16%. Это значение очень условное, так как вакансия стремится к нулю. В такой ситуации те, у кого есть свободные площади, могут устанавливать такие цены, которые им позволит рынок. По оценкам собственников отдельных объектов, стоимость аренды с начала 2022-го выросла в 1,5–2,5 раза», – отмечают в NF Group.

«Сейчас ситуация со ставками выровнялась – они идут вверх. Можно ничего не делать, просто каждый год поднимать ставки клиентам. В принципе, что и происходит – мы нагоняем то, что упустили», – констатирует Оспанов.

Арендаторы не разделяют оптимизма арендодателей. «С января в одностороннем порядке повысили аренду», – сетует представитель крупной казахстанской сети. «Арендные ставки в начале года у некоторых игроков были повышены на 20–30%, а то и на 40%. И с этим ничего не сделаешь, потому что стоит очередь из потенциальных арендаторов. Или ты подписываешься, или, извините, – на улицу», – приводит реалии казахстанского рынка директор по развитию логистической компании Eurasia Logistic Partners Антон Мизунов.

«Стоимость аренды склада класса А в Казахстане (сухой склад) – $9,78 за кв. м в месяц, в то время как в Москве – $5,07», – приводит цифры заместитель директора департамента управления складскими операциями продуктового ретейлера Magnum Cash & Carry Евгений Ляпунов. Из-за высокой конкуренции и большого объема предложения в Москве ставки аренды ниже, чем в среднем по России. Ляпунов отмечает, что логистика «съедает» до 20% от стоимости продукции, что отражается на ценах товаров на полках магазинов.

Экономическая география

В NF Group, говоря о перспективах казахстанского рынка, отмечают выгодное географическое положение нашей страны между Восточной Азией и Европой. Но есть и обратная сторона казахстанской географии.

Строить крупные логистические хабы выгоднее вблизи мегаполисов с большой плотностью платежеспособного населения. На обширной территории Казахстана таких городов только два – Алматы и Астана. А средняя плотность населения в стране составляет лишь 6,5 человека на квадратный километр, в то время как в Европе этот показатель зачастую превышает 150 человек. Это, по словам участников рынка, ведет к высоким логистическим издержкам и неэффективному распределению складских запасов – на складах приходится держать большие остатки, что приводит к долгой оборачиваемости товара.

Другая отечественная проблема, с которой соглашаются все участники рынка – дорогие деньги. При банковских кредитах под 20% годовых в Казахстане невозможно реализовывать большие проекты. Это подтверждают простые расчеты: при средней стоимости строительства склада класса А в $1 тыс. за «квадрат» годовой арендный доход с того же «квадрата» составит $116 (текущая годовая арендная ставка, по данным NF Group). Но за эту тысячу долларов, взятую в кредит под 20%, банку придется вернуть $200.

Чтобы нивелировать влияние этих факторов на развитие отрасли, участники рынка рассчитывают на поддержку государства в виде субсидий, льготных кредитов, освобождения от налогов, предоставления земельных участков с инфраструктурой. «Мы все должны объединить свои силы, чтобы государство услышало нас. Чтобы мы получили поддержку для регионального развития этой отрасли и для того, чтобы конкурировать не внутри страны, а в мировом масштабе», – выражает общее мнение генеральный директор Mercury Properties Айнур Шаненова.

Как построить правильный склад

Цена входного билета на складской рынок довольно высокая, говорит Оспанов. Чтобы проект окупился, площадь складской недвижимости должна быть минимум 20 тыс. кв. м, а это десятки и сотни миллионов долларов США. Позволить себе инвестировать в подобные проекты, тем более при высоких банковских ставках, могут разве что крупные девелоперы.

Чтобы повысить инвестиционную привлекательность логистических проектов, эксперты предлагают различные варианты снижения себестоимости. Среди основных рекомендаций – строительство склада класса А большой площади на участке (в идеале предоставленном городскими властями) правильной формы с подъездными путями, развязками и инженерными коммуникациями.

«Основные показатели, которые различают склады класса А и B – это высота. Рабочая высота у А – 12 м, все, что ниже – B. Желательно, чтобы шаг колонн был 12*24 м, потому что это позволяет складской технике маневрировать между рядами стеллажей наиболее эффективно. В целом эта концепция делает склад наиболее емким. Долгое время в РФ упражнялись в себестоимости строительства и пришли к выводу, что у складов класса А и B – небольшая разница в цене, но большая в ценности. Ставки на класс А всегда будут выше, потому что туда можно вместить большее количество паллет, чем в B», – отмечает Маргарита Афлетунова.

«Класс А нужен не столько клиентам, сколько инвестору. Этот актив рано или поздно может быть продан, и это надо учитывать. Высота 12 м удовлетворит любого клиента, даже тех, кто работает «по полу», как СДЭК или DPD», – добавляет Антон Мизунов.

«Если строите логистический комплекс, для снижения затрат рекомендую строить сразу много «квадратов», не меньше 20 тыс. – это минимальная окупаемость. «Садитесь» сразу на инфраструктуру, которую предоставил либо КТЖ, либо акимат – в рамках различных программ они могут дать вам землю и провести необходимую инфраструктуру. Тем самым вы можете сэкономить до 20%», – добавляет Тимур Оспанов.

«Неправильных форм земельного участка стоит избегать. С точки зрения полезности участок оценивается по самому узкому месту. Чем меньше бесполезной площади, тем выгоднее с точки зрения экономики», – говорит руководитель проектов консалтинговой компании IBC Мария Рылеева.

Кроме того, в IBC делают акцент на качественные полы и процент застройки участка. «На полы нужно привлекать профессиональных подрядчиков, которые работают именно с полами. Если что-то пошло не так с кровлей, инженеркой, сэндвичем – это всегда можно заменить или отремонтировать. Полы – уже нет. Если вы залили пол, через который по всему складу пошла трещина, вам придется заново построить склад», – говорит Рылеева. Эксперт добавляет, что процент застройки участка не должен превышать 50%. Остальная территория – для парковки и разворота фур.

Если в одной локации сосредоточено много складских объектов или речь идет о строительстве крупного логистического комплекса, при выборе участка важно учитывать близость общественного транспорта и наличие населенного пункта. Иначе поиск рабочей силы может стать проблемой. «Может быть классный участок земли с классной логистикой, но без рабочей силы. Пример – индустриальная зона в Зеленодольске под Казанью, куда персонал ежедневно подвозят за 60 км. Это дополнительные косты», – предостерегает Мизунов.

Существенно снижает затраты на проект, по опыту экспертов, наличие у генподрядчика собственного производства бетона, металла или других строительных материалов, либо заключение прямых контрактов с поставщиками.

Наличие железнодорожных тупиков – огромный бонус для крупного логистического проекта, но не обязательное условие. «Так как километр железнодорожных путей стоит от $1 млн, это сильно увеличит стоимость проекта. К 20 тыс. «квадратов». подводить «железку» точно не имеет смысла», – объясняет Оспанов.

А вот дефицит земли не все считают проблемой. «Земли больше нет. Такое можно услышать в Мурманске, Бишкеке, Ташкенте, Стамбуле и, конечно, в Алматы. Но мы считаем, что сейчас земельных участков достаточно. Боралдайский тракт, Кульджинка – великолепные направления. И мы уверены, что они будут складскими», – говорит генеральный директор IBC Станислав Ахмедзянов. «Наиболее востребованы будут земельные участки внутри БАКАДа и за его пределами», – считает Антон Мизунов.

В Eurasia Logistic Partners отмечают, что за счет правильной финмодели окупаемость проекта можно снизить до шести-семи лет.

«Заявленные +2 млн квадратных метров складов – это достаточно серьезная цифра. Но если заглянуть за горизонт, это, наверное, будет некий предел рынка. Потом сильного прироста мы не видим. И понятно, что половина этого объема придется на ключевой рынок Алматы», – прогнозирует Антон Мизунов.

«По нашему мнению, склады – это самая стабильная и передовая отрасль недвижимости на ближайшие 12–15 лет. Второе, что ее отличает – безразрывные контракты, причем срок всегда больше срока окупаемости инвестиций», – считает Станислав Ахмедзянов. «Мое личное мнение: тот девелопер, который в ближайшее время построит склады в аренду там, где спрос на них сейчас максимальный – снимет сливки», – резюмирует Маргарита Афлетунова.