Проект поправок к нескольким законодательным актам обсуждает сейчас АРРФР с рынком и госорганами. Эти поправки могут повлиять на систему жилстройсбережений в Казахстане. Проект не выложен на публичное обсуждение, но известны рекомендации АЗРК, которые стали основой для обсуждения нововведений.

АЗРК в свежем Отчете о состоянии конкуренции на отдельных товарных рынках называет рынок ипотечного кредитования в РК высококонцентрированным с неразвитой конкуренцией. Доминирующее положение на рынке ипотечного кредитования вне госпрограмм занимает Отбасы банк. «Обладает возможностью контролировать данный рынок и оказывать значительное влияние на общие условия», – резюмирует АЗРК.

«Рыночная ипотека составляет около 20% займов, выдаваемых банками второго уровня, основной объем ипотечных займов приходится на систему жилищных строительных сбережений», – дают оценку текущей ситуации на рынке в Freedom Bank.

По оценке Halyk Research, на конец 2022 года на Отбасы банк приходилось 64% всех жилищных займов, в разной степени просубсидированных государством. Отбасы вместе с Банком ЦентрКредит, Bereke Bank и Фридом Банк Казахстан занимают совокупное доминирующее положение и на рынке кредитования по государственным льготным ипотечным программам.

Изменить ситуацию АЗРК предлагает с помощью нескольких мер.

Субсидии по адресу

Первое предложение – введение адресного субсидирования ипотечного займа с ориентацией на социальный статус заемщика. «Субсидирование ипотеки должно быть адресовано непосредственно заемщикам, минуя банки. Банки должны предлагать только рыночные ставки, должны конкурировать между собой. Тогда будут работать рыночные механизмы, будет конкуренция на рынке ипотеки», – рекомендует АЗРК. Агентство поясняет, что сейчас у всех банков, кредитующих по госпрограммам, одинаковые условия и, соответственно, конкуренции между ними нет.

Идея адресного субсидирования отдаленно перекликается с принципами немецкой системы жилстройсбережений, где государство поддерживает жилищными бонусами (аналог государственной премии в Отбасы) не всех, кто копит на недвижимость, а только людей с невысоким доходом (ниже см. «Для чего нужна система жилстройсбережений и как она работает в разных странах?»).

Второе предложение – разрешить перевод «пенсионных излишков» в качестве целевого депозита на улучшение жилищных условий на счетах банков второго уровня (сейчас эти деньги можно перевести только в Отбасы). По мнению АЗРК, это даст возможность гражданам копить деньги на недвижимость «в любом банке второго уровня на более выгодных условиях». Это предложение немного напоминает французский подход, где накопительный целевой счет (и даже два – у них разные условия, и накопления с обоих можно будет использовать для ипотеки) можно открыть в любом банке (ниже см. «Для чего нужна система жилстройсбережений и как она работает в разных странах?»).

Третье предложение АЗРК – внести поправки в Налоговый кодекс РК, чтобы все плательщики ипотеки могли получать вычет по ИПН. Пока такая опция доступна только клиентам Отбасы – в НК РК фиксируется, что «налоговый вычет по вознаграждениям применяется физическим лицом – резидентом Республики Казахстан по расходам на оплату вознаграждения по ипотечным жилищным займам, полученным в жилищных строительных сберегательных банках». Предложение расширить налоговую льготу на потребителей ипотечных займов в любых банках второго уровня звучит уже лет пять, были ожидания, что поправки вступят в силу с 1 января 2020 года, но их введение откладывали уже несколько раз.

Четвертая мера, которую видит необходимой АЗРК, – появление механизма участия государства в первоначальном взносе: «сдвоенная ипотека». Агентство расшифровывает, в чем идея: «Первый заем выдает государство на первоначальный взнос лицу, входящему в социальную категорию, а второй заем выдает БВУ на оставшуюся стоимость жилья. Затем государство «замораживает» выданный заем. Потребитель вносит полученный в кредит первоначальный взнос в коммерческий банк, где планирует взять ипотеку. После этого потребитель сначала выплачивает взносы по ипотеке коммерческому банку. Только по завершении данных выплат он возвращает государству сумму первоначального взноса. При этом ставка по займу на первоначальный взнос должна быть существенно ниже ставки коммерческого банка по ипотеке».

Пятое и шестое предложения АЗРК – сокращение доли промежуточных и предварительных займов и вывод АО «Отбасы банк» из коммерческого сегмента данного рынка (вне государственной программы); установление фиксированных цен на жилье в рамках государственных ипотечных программ.

Возможности и риски

Аналитический центр Halyk Research поддерживает предложения АЗРК об адресном субсидировании ипотеки напрямую заемщику и через механизм «сдвоенной ипотеки», когда государство выдает льготный заем для первоначального взноса по ипотеке.

«Такие меры госпомощи не будут нарушать рыночные механизмы в предоставлении ипотечных кредитов, поскольку заемщики должны будут получать ипотеку только по рыночным условиям. В этом случае все участники рынка будут конкурировать между собой, предлагая наиболее выгодные условия по ипотечному займу», – пишет аналитик Halyk Finance Санжар Калдаров.

Приветствуют аналитики и предложение по вычету ИПН для потребителей ипотечных займов в БВУ, а вот к остальным рекомендациям у исследовательского центра остались вопросы. В Halyk Research считают предоставление возможности вывода пенсионных накоплений из ЕНПФ спорным решением и полагают, что ее стоит запретить.

«Что касается выведения Отбасы банка из коммерческого сегмента рынка и установления фиксированных цен на жилье в рамках госпрограмм, на наш взгляд, это не решит, а в последнем случае может даже усилить уровень государственного вмешательства в жилищном секторе», – считает Калдаров.

Экономист Эльдар Шамсутдинов полагает, что коммерческие банки могут реализовать как немецкую, так и французскую систему, а можно даже сразу обе. Тем не менее он отмечает некоторые риски для рынка ипотечного кредитования.

«Текущая инициатива выглядит как очередная попытка коммерческих банков захватить портфель Отбасы, что может привести к несоответствующему использованию средств жилстройсбережений. В результате деньги, предназначенные для улучшения жилищных условий граждан, могут быть перераспределены на другие цели, что противоречит изначальным задачам системы», – говорит экономист.

Под «другими целями» Шамсутдинов подразумевает финансирование высокорисковых и маржинальных продуктов вроде потребзаймов и операций с ценными бумагами за счет дешевой и долгосрочной ликвидности. По его мнению, это может поставить устойчивость финсектора под угрозу.

«Решение о включении БВУ в систему жилищных сбережений станет стимулом для улучшения условий финансирования в банках, развития более удобного, быстрого и технологичного подхода для клиентов. Помимо этого, повысится эффективность обеспечения населения жильем, у потребителей расширится право выбора, при этом значительно разгрузится единственный на сегодняшний день оператор системы», – размышляют во Freedom Bank.

Здесь считают, что уже имеющийся в банке цифровизованный продукт ипотечного кредитования можно адаптировать под систему жилстройсбережений. «Это позволит клиенту получить максимально упрощенный процесс, в котором нет сбора документов, а также походов в банк и уполномоченные органы», – размышляют о новом потенциальном продукте во Freedom Bank. В банке говорят, что за счет цифровизации заемщику будет проще понять, как работает система жилстройсбережений.

Для чего нужна система жилстройсбережений и как она работает в разных странах?

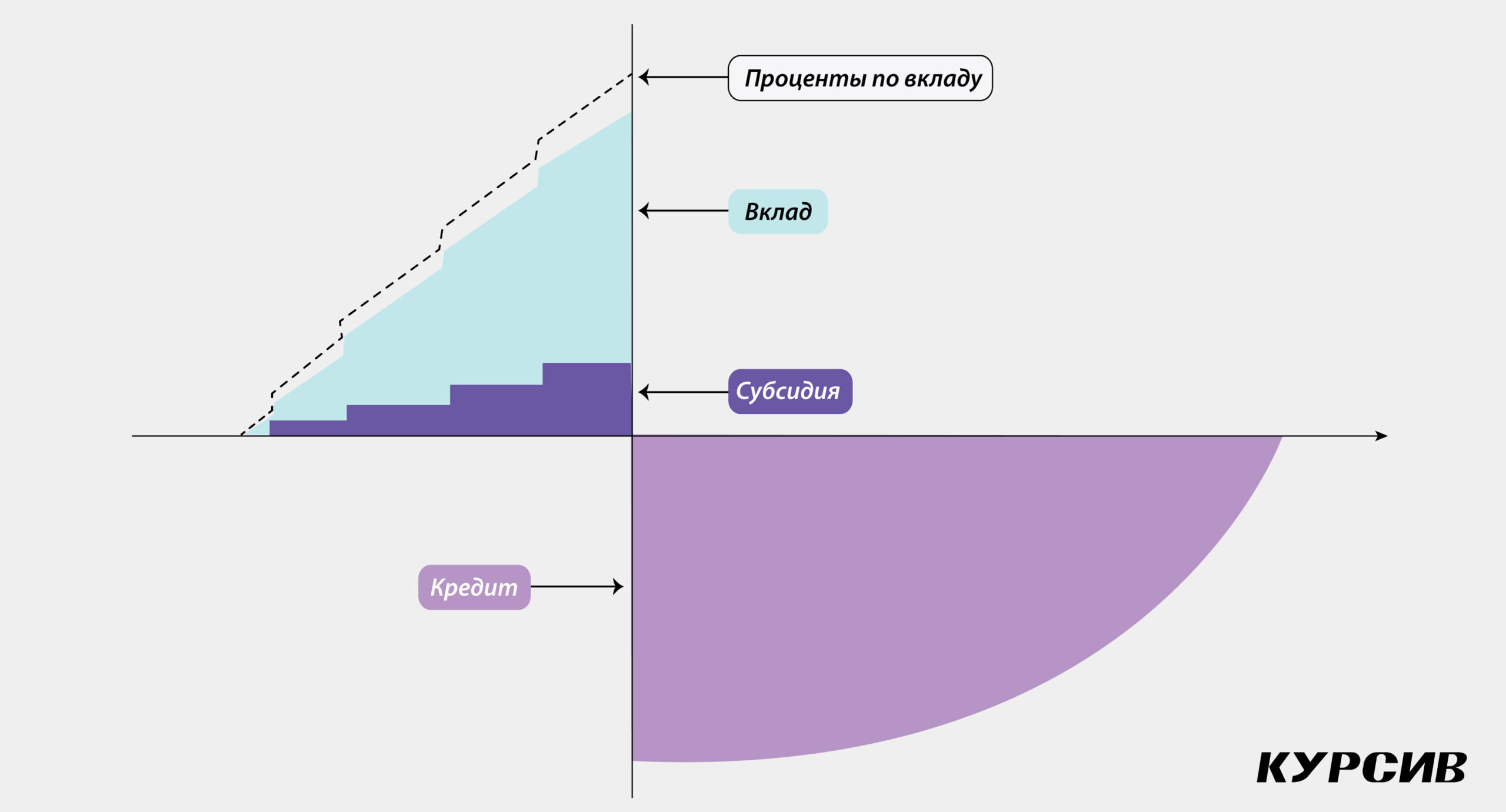

Если максимально упростить принцип системы жилищно-строительных сбережений (ЖСС), то можно считать его своеобразной взаимопомощью. Конечная цель создания ЖСС – выдать вкладчику льготный ипотечный кредит. Сначала участник системы ЖСС определенное количество лет накапливает деньги на специальном счете. На эти накопления идут не только проценты по депозиту, но и ежегодная государственная премия (тут, правда, есть нюансы, но о них ниже). Когда накоплена примерно половина стоимости жилья, вкладчик получает кредит на вторую половину – на льготных условиях. Льготные условия по кредиту формируются как раз за счет того, что у оператора системы жилстройсбережений есть длинные деньги – те самые накопительные депозиты.

Казахстан

В Казахстане сейчас по Закону о жилищных строительных сбережениях только жилстройсбербанки имеют право принимать такие целевые долгосрочные вклады и выдавать льготные займы. Официальный статус жилстройсбербанка имеет единственный игрок – Отбасы банк. Государственная премия в размере 20% начисляется на сумму накоплений до 200 МРП в конце года. Сумма накоплений может быть и выше, но госпремия начисляется на ограниченную базу. Максимальная премия по депозиту в Отбасы в 2023 году составила 138 тыс. тенге, и ее получил каждый четвертый владчик.

Германия

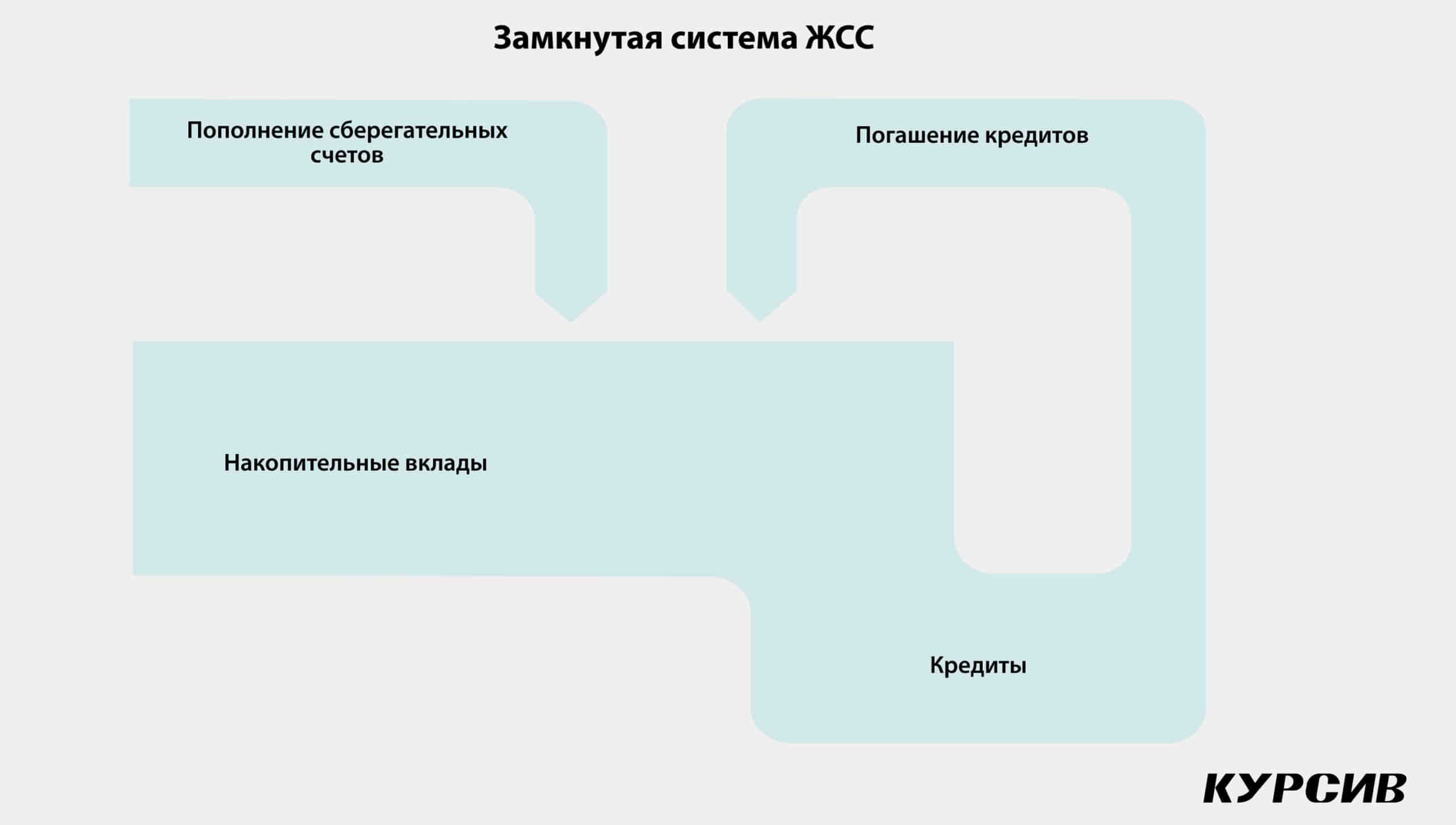

Примером для Казахстана стала немецкая модель ЖСС. Bausparkassen можно перевести как «строительная сберегательная касса». Принцип тот же – сначала ты копишь до половины необходимой суммы, потом получаешь льготный кредит на ту сумму, которой не хватает, и покупаешь недвижимость. В Германии тоже есть премия и другие льготы от государства, но получают их только те люди, чей доход ограничен определенной суммой. Система, которая работает и в Германии, и в Казахстане, называется замкнутой, поскольку выдача жилищных займов ведется из жилищных же накоплений.

Франция

Открытая система ЖСС используется, например, во Франции. Там сберегательные накопительные счета (их два вида – PEL и CEL, и у них разные условия) можно открыть в любом банке, причем как с целью последующей покупки недвижимости, так и исключительно для формирования длительных накоплений. За счет этих накоплений выдаются льготные ипотечные кредиты. Кстати, на накопительные счета системы ЖСС, открытые после 2018 года, Франция перестала выплачивать государственную премию.