Оптимистичная осень. Потребительская уверенность в Казахстане продолжает расти в октябре

Индекс потребительской уверенности (CCI) продолжает укрепляться в оптимистичной зоне. Впервые за долгое время фактическая (воспринимаемая) инфляция «обогнала» инфляционные ожидания населения, несмотря на то что потребители стали чаще отмечать рост цен на товары и услуги. Отмечается снижение уровня тревожности, в том числе беспокойства по отношению к рынку труда. Растет как кредитное доверие, так и доля казахстанцев, планирующих прибегать к кредитам, а вот сберегательные настроения не претерпевают изменений.

В данном материале мы представляем результаты 23-й волны исследования потребительской уверенности, проводимого Freedom Finance Global PLC по методике United Research Technologies Group на ежемесячной основе с ноября 2022 года.

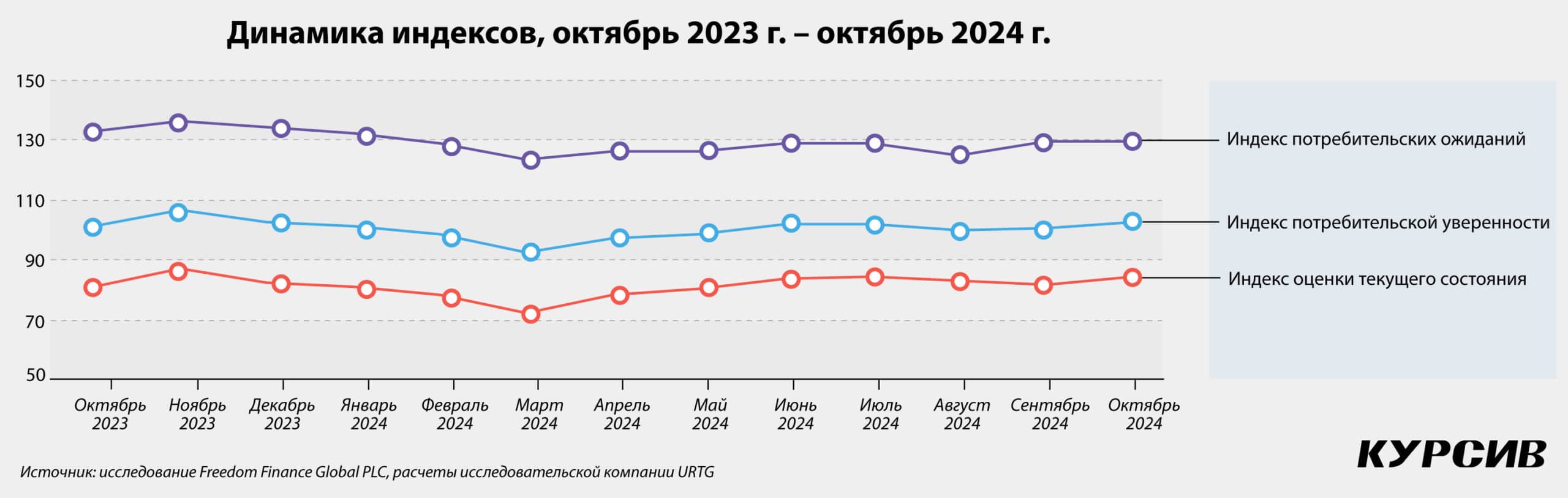

Рост потребительского оптимизма

Октябрьский замер продолжает укрепление потребительской уверенности – после августовского снижения в сентябре и октябре мы наблюдаем рост потребительского оптимизма до 104,5 пункта. Показатель индекса CCI вырос с сентября на 1,9 пункта, почти достигнув июльского показателя в 104,2 (и одного из самых высоких показателей индекса за все время наблюдений). Также рост демонстрирует индекс оценки текущего состояния – на 2,5 пункта, до 86,8 пункта, в то время как индекс потребительских ожиданий остался без изменений (130,9 пункта).

Из субиндексов наиболее активный рост в октябре демонстрирует индекс ожидаемых изменений личного материального положения (+3,4 пункта, до 132,5 пункта), при этом казахстанцы также склонны корректировать свои оценки произошедших изменений материального положения в сторону более оптимистичных (+2,2 пункта, до 104,4 пункта). А вот прогнозы по состоянию экономики страны в будущем, в отличие от сентябрьского замера, казахстанцы склонны корректировать в сторону более умеренных оценок – как в краткосрочной (–1,4 пункта, до 129,8 пункта), так и в долгосрочной перспективе (–2 пункта, до 130,4 пункта).

Текущие тенденции изменений индекса потребительской уверенности соотносятся с динамикой прошлого года, когда рост потребительской уверенности отмечался с сентября по ноябрь, достигнув в ноябре максимального значения за все время наблюдений.

Женщины и пенсионеры пессимистичнее

Несколько нестандартная ситуация наблюдается в гендерном разрезе, когда традиционно более оптимистичные женщины демонстрируют более пессимистичные оценки (102,8 пункта, –1,6 пункта), чем мужчины (106,5 пункта, +5,8 пункта), хотя и мужчины и женщины находятся в оптимистичной зоне.

А вот в разрезе возрастных групп более стандартная динамика – взрослые потребители (45+ лет) остаются в пессимистичной зоне, в то время как молодые потребители – в зоне потребительского оптимизма (у молодежи – 118,3 пункта, у молодых взрослых – 105,3 пункта). Однако потребители 45–59 лет максимально приближаются к нейтральной зоне (99,6 пункта), а вот пенсионеры не только остаются самой пессимистично настроенной группой (92,7 пункта), но и являются единственной возрастной когортой потребителей, которые склонны к снижению потребительской уверенности (–2,2 пункта).

Региональная стабильность

Как и в прошлом месяце, в октябре в зоне потребительского оптимизма – 14 регионов Республики Казахстан. Соответственно, следующие шесть регионов представляют зону потребительского пессимизма: она вновь представлена Абайской (99,5 пункта, +1,9 пункта), Восточно-Казахстанской (97,1 пункта, +0,4 пункта), Северо-Казахстанской (95,9 пункта, +0,8 пункта), Улытауской (95,6 пункта, +1,4 пункта) областями; также вернулись в пессимистичную зону Жетысуская (99,6 пункта, –6,4 пункта) и Павлодарская (99 пунктов, –2,1 пункта) области. Зону потребительского пессимизма покинули Акмолинская (110,5 пункта, +11,9 пункта) и Атырауская (116,8 пункта, +17,6 пункта) области.

Помимо Акмолинской и Атырауской областей наиболее заметный рост потребительской уверенности был отмечен в Жамбылской (+9,5 пункта, до 110,7 пункта), Западно-Казахстанской (+7,6 пункта, до 110,6 пункта), Кызылординской (+5,9 пункта, до 108,1 пункта) областях.

Снижение тревожности среди казахстанцев

В продолжение тренда, заданного в сентябре, в октябре также наблюдается снижение тревожности и беспокойств среди казахстанцев, хоть и не столь активное, как в предыдущем месяце, – на 0,8 п. п., до 36,6%. Также топ причин для беспокойств представляют финансовые трудности – их отмечает почти треть казахстанцев (28,4%, +0,7 п. п.), и проблемы со здоровьем – их отмечает каждый десятый казахстанец (11,1%, +2,9 п. п.).

Однако казахстанцев стали чуть чаще беспокоить инфляция и рост тарифов (8,1%, +1,2 п. п.), безработица (4,2%, +1,3 п. п.), социальные проблемы (3,4%, +1,9 п. п.) и вопросы инфраструктуры (3%, +1,1 п. п.).

Ускорение фактической инфляции

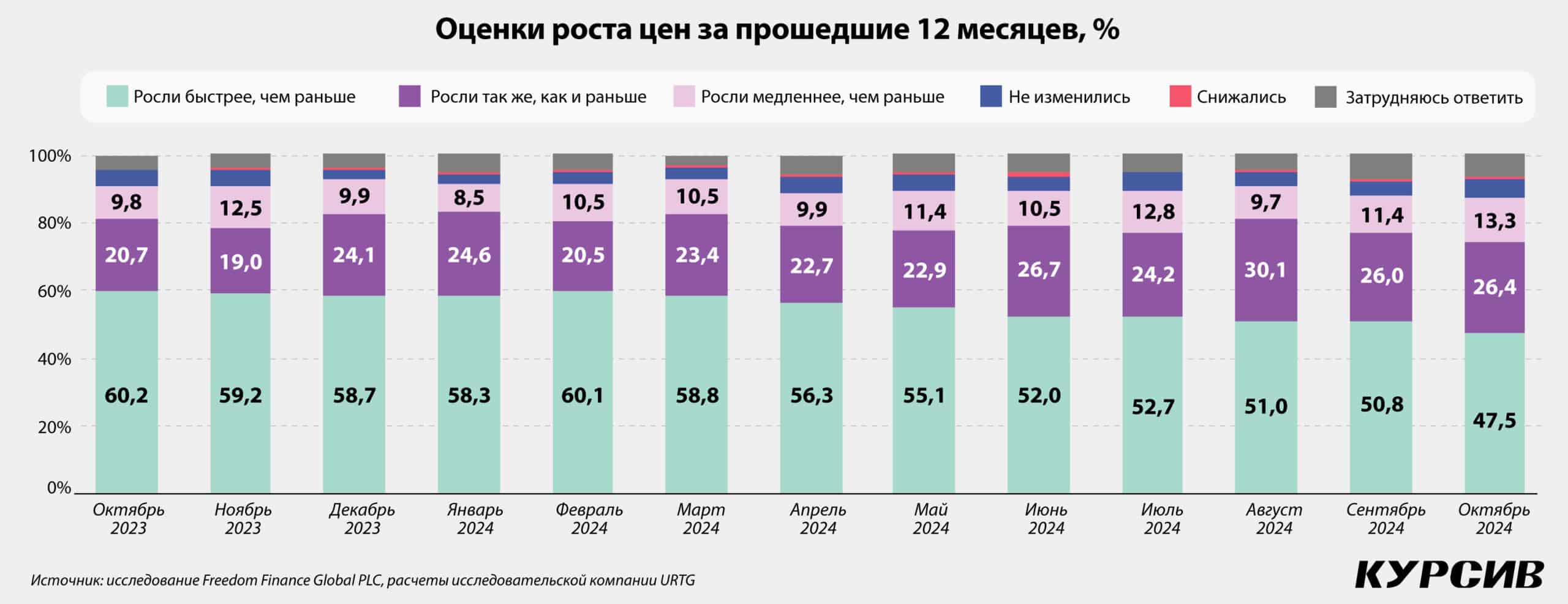

По данным Бюро национальной статистики Республики Казахстан, годовая инфляция в октябре ускорилась, прервав тенденцию по замедлению с августа, и составила 8,5% (ускорение на 0,2% (г/г). Интересно, что, несмотря на фактическое ускорение инфляции, казахстанские потребители в октябре склонны корректировать свои оценки в сторону чуть более умеренных – они стали реже отмечать, что цены в прошлом году росли быстрее, чем раньше (–3,3 п. п., 47,5%). При этом наиболее активно росли доли потребителей, полагающих, что цены росли медленнее, чем раньше (+1,9 п. п., 13,3%), или не изменились (+1,5 п. п., 5,7%) в сравнении с прошлым годом.

Месячная инфляция демонстрирует более активное ускорение и составила 0,9% (в сентябре – 0,4%). Похожая ситуация наблюдается и в субъективной оценке инфляции за прошедший месяц – казахстанские потребители стали реже отмечать сильный рост цен (–2,2 п. п., 37,5%) за октябрь.

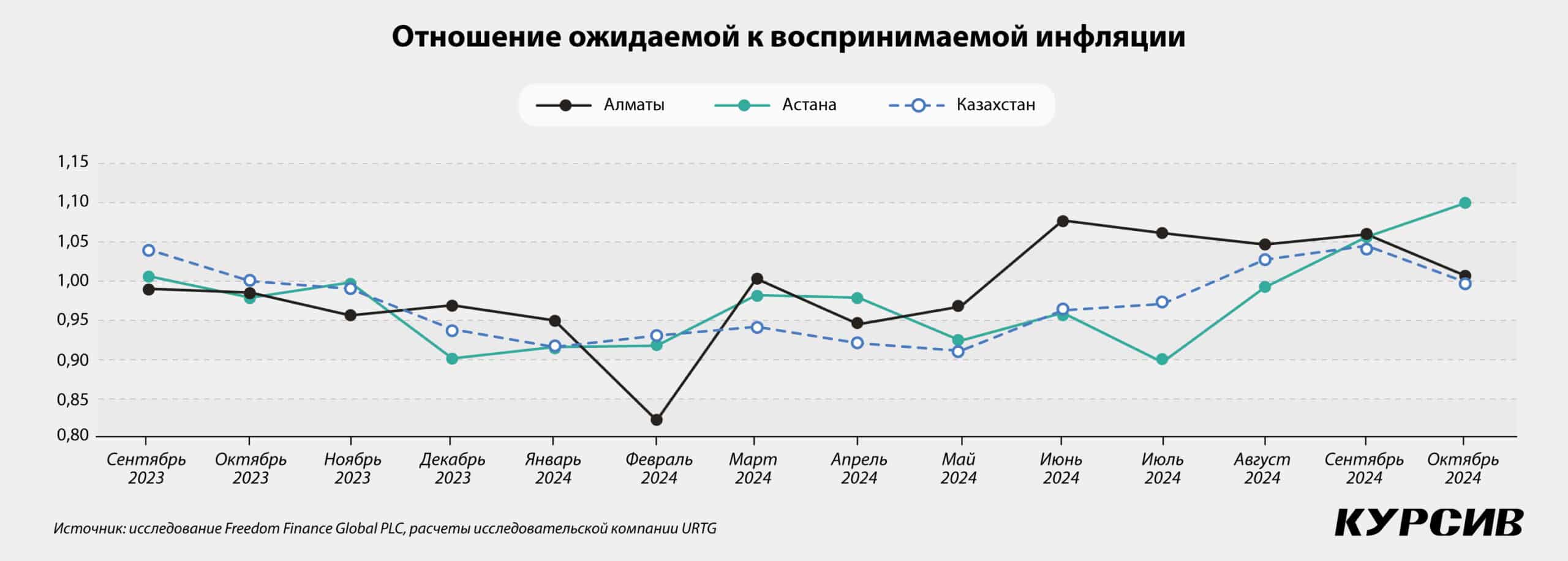

Фактическая инфляция опережает инфляционные ожидания населения РК

Инфляционные ожидания в рамках данного исследования рассчитываются с помощью вероятностного метода квантификации по методике Берка и носят инерционный характер.

Ожидаемый уровень годовой инфляции в октябре 2024 года уменьшился по сравнению с прошлым месяцем и составил 8,3%. При этом фактическая годовая инфляция (октябрь 2024-го к октябрю 2023-го) впервые за долгое время превысила уровень ожиданий населения (8,5%). Соотношение уровня ожидаемой инфляции к воспринимаемой прекратил рост и резко сократился до 0,998, что свидетельствует о значительной корректировке инфляционных ожиданий населения, несмотря на рост курса доллара США.

В октябре оценки инфляционных процессов жителей Астаны и Алматы существенно разошлись – соотношения ожидаемой годовой инфляции к фактическому (воспринимаемому) уровню составили 1,10 в Астане и 1,01 в Алмате при среднем уровне в Казахстане в 1,0. При этом в Астане тенденция ухудшения ожиданий инфляции продолжается уже третий месяц подряд и, возможно, частично связана с девальвацией тенге к доллару США. А в Алматы мнение жителей относительно ожидания уровня инфляции улучшилось и практически совпало со средними по стране ожиданиями.

Женщины и молодые взрослые обеспокоены ростом цен

Женщины традиционно более обеспокоены ростом цен – как в перспективе прошедшего года (52,1%, у мужчин – 42,3%), так и прошедшего месяца (39,5%, у мужчин – 35,4%), при этом существующий гендерный разрыв в октябре увеличивается.

В возрастных группах, как и в сентябре, самой обеспокоенной ростом цен и в долгосрочной, и в краткосрочной перспективе группой оказываются молодые взрослые – более половины (51,8%) считают, что цены росли быстрее, чем в прошлом году, а более трети казахстанцев (40,7%) отметили очень сильный рост цен за прошедший месяц.

По итогам месяца резкий рост цен скорее отмечали жители Атырауской (56,1%) и Жамбылской (49,4%) областей, а по итогам года менее умеренные оценки отмечены в Атырауской области (59%), выступающей лидером по субъективной оценке инфляции населением – как в долгосрочной, так и краткосрочной перспективе.

Подорожавшие товары и услуги

В октябре казахстанские потребители стали чаще отмечать рост цен – не только на ключевые продукты питания и услуги (ЖКХ и связь), входящие в традиционный топ-10 наиболее ощутимо подорожавших товаров и услуг, но и на другие товары – такие как чай и кофе (+4,2 п. п., до 11,2%), рыба и морепродукты (+3,5 п. п., до 10%), сыр и колбасы (+2,9 п. п., до 13,3%), растительное масло (+5,8 п. п., до 18,6%).

Увеличение доли отметивших рост цен наблюдается также на ключевые товары и услуги – услуги ЖКХ (+2,5 п. п., до 19,5%), мясо и птицу (+4,1 п. п., до 40,2%), овощи и фрукты (+3,5 п. п., до 30,8%), муку (+4,8 п. п., до 20,5%), сахар и соль (+3,3 п. п., до 18,7%), а также яйца (+3,9 п. п., до 17,2%).

Ожидая роста в перспективе месяца, но не года

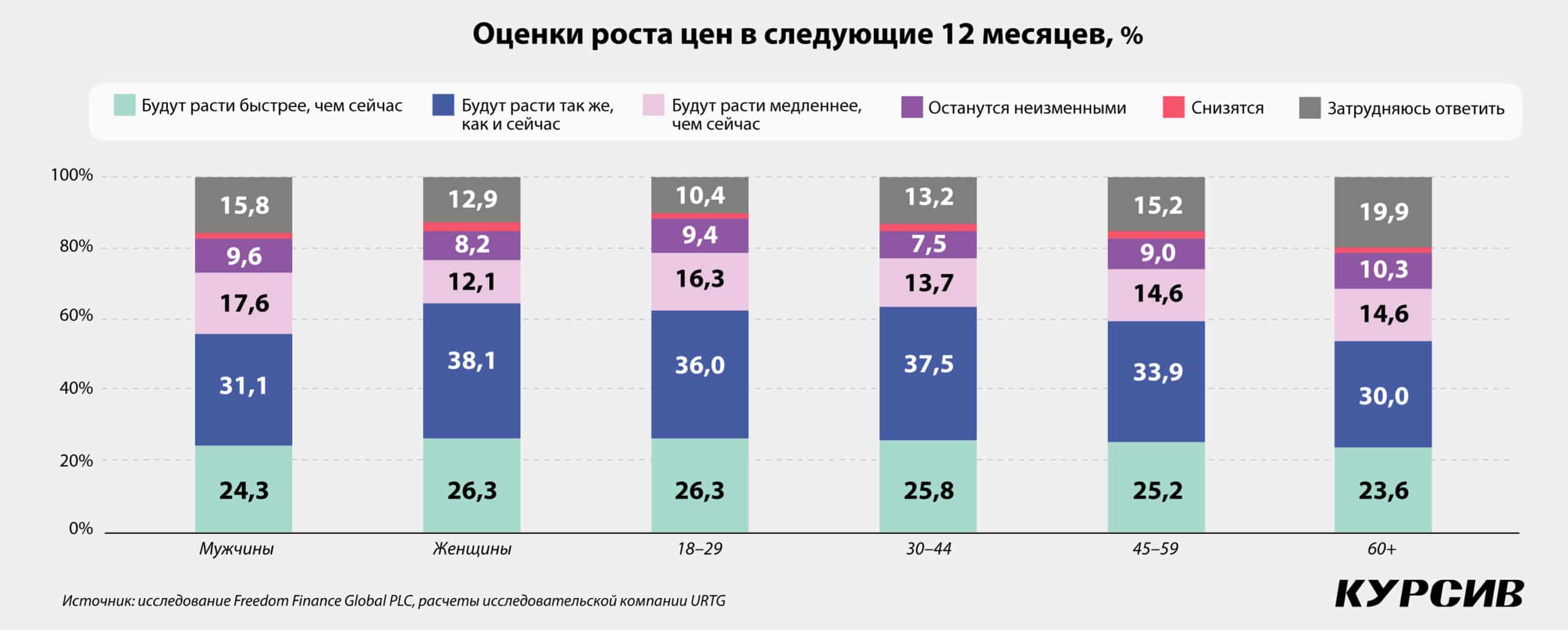

В октябре казахстанские потребители скорее склонны к корректированию своих прогнозных оценок динамики цен в долгосрочной перспективе в сторону более оптимистичных – растут доли тех, кто ожидает более медленного роста цен (+2,5 п. п., до 14,7%) и отсутствия изменения цен (+1,7 п. п., до 8,9%), хотя доля ожидающих соразмерного с прошлым годом роста цен остается превалирующей (34,8%, –5,2 п. п.).

А вот в перспективе месяца увеличилась доля пессимистичных оценок (+2 п. п., до 21,9%). Таким образом, уже каждый пятый казахстанец в следующем месяце ожидает очень сильного роста цен. Хотя каждый третий казахстанец (33,1%) продолжает ожидать умеренного роста цен в следующем месяце, поэтому умеренные оценки продолжают быть наиболее распространенными прогнозами о динамике цен как в перспективе месяца, так и в перспективе года.

Обеспокоенность ростом цен становится менее специфичной

Традиционно женщины демонстрируют более пессимистичные прогнозные оценки – как в перспективе месяца (23,5%, +1,6 п. п.), так и года (26,3%, +0,7 п. п.). Однако существующий гендерный разрыв сокращается благодаря росту пессимистичных прогнозов среди мужчин второй месяц подряд – в перспективе месяца (20,2%, +2,4 п. п.). В то же время в перспективе года мужчины чуть более пессимистичны в прогнозе динамики цен (24,3%, +0,3 п. п.).

В возрастном разрезе самой пессимистичной группой по ожиданию роста цен в перспективе месяца становятся взрослые казахстанцы (45–59 лет – 23,4%). А вот в перспективе года лидером остается молодежь (26,3%), несмотря на то что остальные возрастные группы максимально приближаются к ним в своих прогнозных значениях (молодые взрослые казахстанцы – 25,8%, казахстанцы 45–59 лет – 25,2%), кроме пенсионеров (23,6%), что говорит нам об унификации прогнозных оценок у разных социально-демографических групп.

Сильного роста цен в перспективе месяца ожидают жители Атырауской (31%) и Улытауской (28,4%) областей, а вот роста в перспективе года – жители Абайской (31,2%), Кызылординской (32%) и вновь Атырауской (31,5%) областей.

Ставка на рост доллара

Как в долгосрочной, так и в краткосрочной перспективе наблюдается рост повышательных настроений в отношении валютных прогнозов касательно курса доллара по отношению к тенге, причем в краткосрочной перспективе поляризация более заметно выражена. Так, в перспективе следующего года наблюдается рост доли полагающих, что доллар будет стоить больше (+1,8 п. п., до 59,3%) по отношению к тенге, за счет сокращения доли полагающих, что курс будет стабильным (–1,4 п. п., до 14,9%). В перспективе месячного прогноза наблюдается похожая картина – при этом рост доли ожидающих роста доллара значительно выше (+5,3 п. п., до 40,5%), чем в годовой оценке.

Интересно, что в оценке прогноза роста доллара в перспективе месяца увеличение доли повышательных настроений характерно для женщин (+6 п. п., до 40,4%, у мужчин – 4,5 п. п., до 40,6%), в то время как в годовом прогнозе увеличение доли повышательных настроений отмечается у мужчин (+2,7 п. п., до 60,5%, у женщин – рост на 1,1 п. п., до 58,3%). В возрастном разрезе в перспективе года в рост доллара традиционно больше верит молодежь (69,8%, +3,4 п. п.), а в перспективе месяца – казахстанцы 30–44 лет (45,7%, +12,7 п. п.), лидирующие по росту повышательных настроений среди всех возрастных групп. В росте доллара в течение следующего года более уверены жители столиц (г. Алматы – 68,8% и г. Астана – 69%), а в перспективе месяца – жители Абайской области (52,2%).

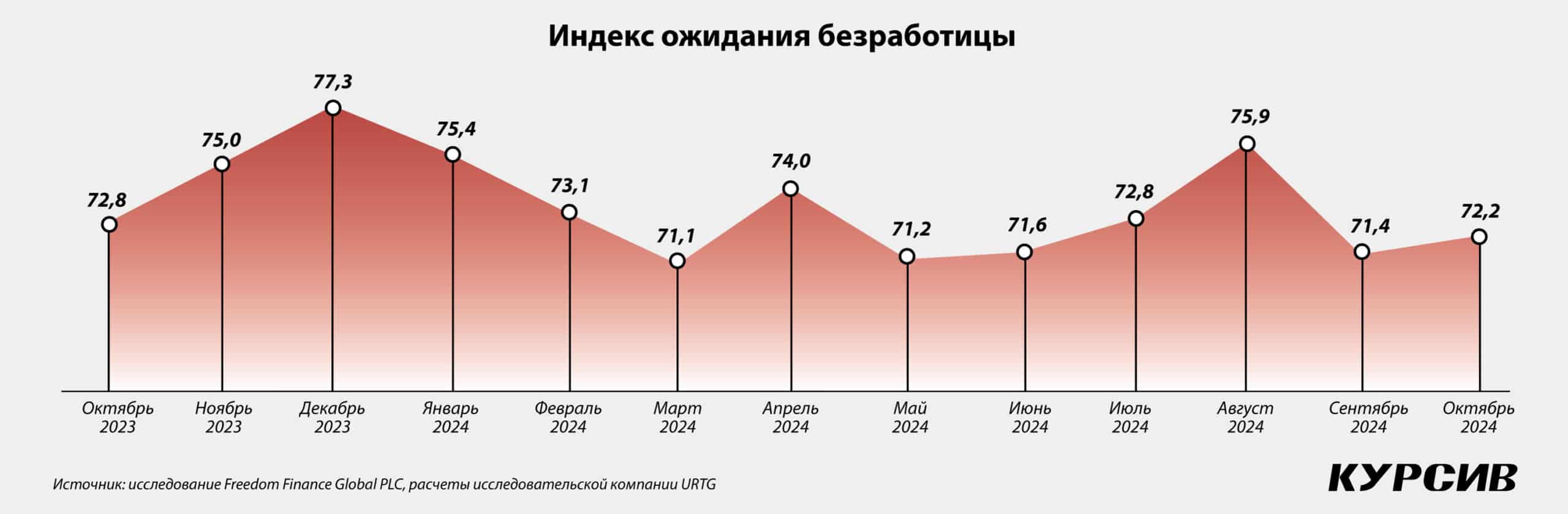

Снижение тревог по поводу рынка труда

Октябрьский замер демонстрирует снижение тревог касательно состояния казахстанского рынка труда, поскольку индекс ожидания безработицы вырос на 0,8 пункта, до 72,2 пункта. Изменение индекса произошло за счет снижения доли полагающих, что безработных в течение следующего года станет больше (–1 пункт, до 41,8%).

Традиционно более обеспокоенные ситуацией на рынке труда мужчины (41,5%, –0,8 п. п.) в октябре уступают лидерство женщинам (42,1%, –1,1 п. п.), которые продолжают удерживать лидерство, несмотря на рост пессимистичных оценок у мужчин. Больший страх безработицы традиционно характерен для старших возрастных групп – казахстанцев предпенсионного возраста (44%, –1,5 п. п.), а также пенсионеров (43,6%, –1,4 п. п.). Большую обеспокоенность сокращением количества рабочих мест продолжают демонстрировать жители Атырауской (58,5%), Жетысуской (52,3%), а также Улытауской областей (51,2%), меньше же обеспокоены ситуацией с безработицей жители Акмолинской области (33,6%).

Осень – время покупать

Доля планирующих прибегать к кредитам в течение следующих 12 месяцев значительно увеличилась – в октябре уже каждый пятый казахстанец рассматривает обращение к кредитным средствам (21,1%, +3,2 п. п.) за счет снижения доли не планировавших ранее брать кредиты (–3,5 п. п., до 76,4%). Прирост планирующих брать кредиты в большей степени произошел за счет женщин (+4,3 п. п., до 21,5%, у мужчин – рост на 2,1 п. п., до 20,7%), молодых взрослых казахстанцев (+6,6 п. п., до 26,1%). В региональном разрезе чаще планируют брать кредиты жители Западной-Казахстанской (32,3%), Кызылординской (30%) и Мангистауской (30%) областей, менее активно – жители Северо-Казахстанской области (9,4%).

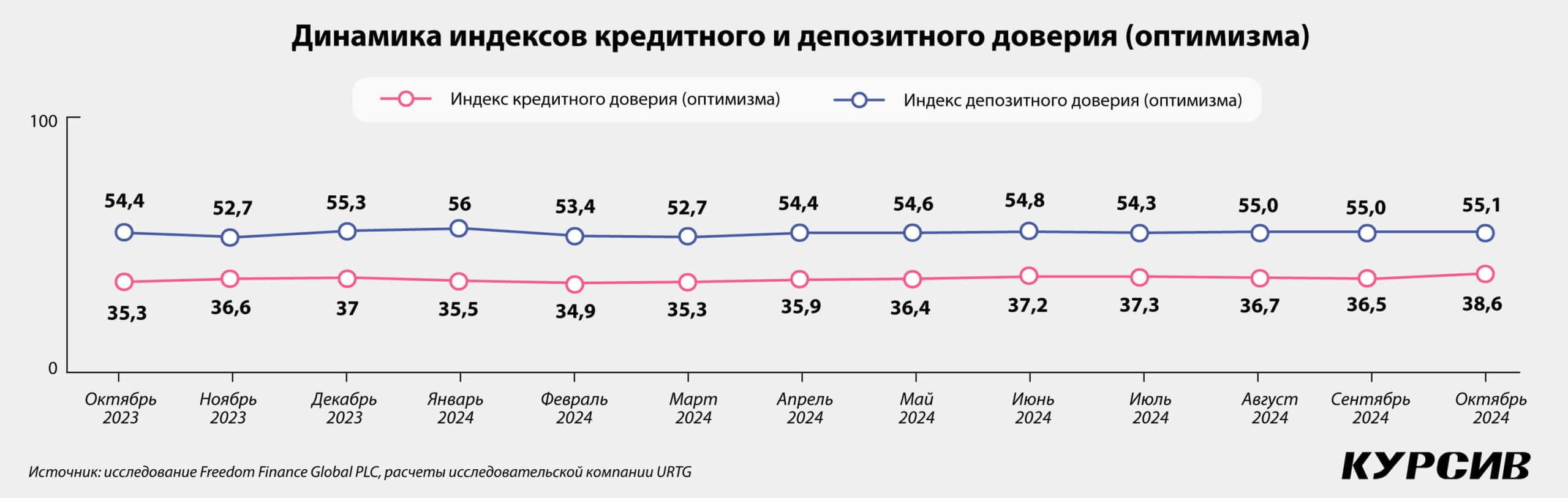

Индекс кредитного доверия в октябре вырос на 2,1 пункта, до 38,6 пункта, благодаря снижению доли казахстанцев, которые отмечают, что сейчас неблагоприятное время для обращения к кредитным средствам (–4,1 п. п., до 46,1%). В октябре и мужчины (+2,2 пункта, до 37,3 пункта), и женщины (+2 пункта, до 39,8 пункта) демонстрируют соразмерный рост кредитного доверия. А в возрастном разрезе кредитное доверие активнее растет у самой молодой группы казахстанцев – на 4,7 пункта, до 41,4 пункта, хотя все возрастные группы демонстрируют рост доверия к кредитным инструментам. В региональном разрезе наиболее высокий уровень кредитного доверия характерен для жителей Западно-Казахстанской (44,4 пункта), Мангистауской (45,6 пункта) областей и жителей столицы (44 пункта), а самый низкий – для жителей Жетысуской области (33,3 пункта).

А вот индекс депозитного доверия в октябре не демонстрирует серьезных изменений, увеличившись всего на 0,1 пункта, до 55,1 пункта. Несмотря на отсутствие изменений в показателе депозитного доверия, в гендерном разрезе женщины снижают уровень депозитного доверия (+1,4 пункта, до 56 пунктов), в то время как мужчины склонны увеличивать доверие к депозитным инструментам (–1,1 пункта, до 54 пунктов).

В возрастном разрезе молодежь также демонстрирует рост депозитного доверия (+1,7 пункта, до 60,5 пункта), в то время как взрослые казахстанцы склонны высказывать более осторожные оценки (53,3 пункта у казахстанцев 45–59 лет, 49,6 пункта у казахстанцев старше 60 лет). Наибольшее депозитное доверие отмечается у жителей западного макрорегиона, Атырауской и Западно-Казахстанской (оба региона – 61 пункт), наименьшее – у жителей Костанайской (49,7 пункта) и Северо-Казахстанской (49,4 пункта) областей.

Больше спокойствия

Доля казахстанцев, полагающих, что их окружают спокойные настроения, почти не изменилась – 56,7% (–0,3 п. п.), при этом доля описывающих окружающие их настроения как тревожные не изменилась с сентября (36,9%), в связи с чем индекс тревожности также снизился на 0,3 п. п. – 119,7 пункта. Мужчины значительно чаще отмечают, что их окружают однозначно спокойные настроения (36,4%, у женщин – 30,5%), доли отмечающих скорее спокойные настроения идентичны (по 23,4%). Молодежь продолжает лидировать по спокойным настроениям – среди них почти две трети (65%) полагают, что их окружают спокойные настроения, в то время как с увеличением возраста растет и уровень тревожности. Также наиболее высокий уровень тревожности характерен для Павлодарской области (44,4%) и г. Алматы (44,3%), наиболее низкий – для Кызылординской (23,3%) и Мангистауской (22,3%) областей.

Параллельно с ростом спокойных настроений незначительно растет доля казахстанцев, которые отметили, что в течение прошедшего месяца не сталкивались со стрессом (47,4%, +0,6 п. п.), хотя почти каждый десятый казахстанец отметил, что в течение месяца сталкивался со стрессом ежедневно (–1 п. п., до 9,8%). Женщины продолжают лидировать по столкновению со стрессом (54,6%, у мужчин – 44%), среди возрастных групп самой активно сталкивающейся со стрессом группой становятся молодые взрослые (54,3%). В региональном разрезе по уровню частоты столкновения со стрессовыми ситуациями лидируют жители г. Алматы (57,6%) и Западно-Казахстанской области (56,2%), реже всего стресс встречается у жителей Мангистауской области (34,2%).

Оптимистичный октябрь, несмотря на ускорение инфляции

Октябрь 2024 года характеризуется продолжением роста индекса потребительской уверенности и его укреплением в оптимистичной зоне. В отличие от предыдущего месяца казахстанцы высказывают более пессимистичные прогнозы о развитии экономики страны в будущем. Взрослые потребители вплотную приближаются к нейтральной зоне потребительской уверенности, в то время как пенсионеры и четверть регионов Республики Казахстан остаются в пессимистичной зоне.

Воспринимаемая инфляция впервые за долгое время обогнала инфляционные ожидания населения, при этом при оценке динамики цен за прошедшие периоды казахстанцы склонны корректировать свои оценки в сторону более умеренных. Однако рост цен на товары и услуги, в том числе не входящие в традиционный топ, стал чаще отмечаться как ощутимый. Казахстанские потребители скорее склонны ожидать роста цен в перспективе следующего месяца, а вот годовые прогнозы остаются достаточно умеренными.

В целом отмечается снижение уровня тревожности, хотя финансовые сложности и проблемы со здоровьем продолжают быть основными причинами для беспокойства; также снижается тревога касательно безработицы. Сберегательные настроения остаются без серьезных изменений в октябре, а вот кредитное доверие демонстрирует рост, как и доля планирующих прибегать к кредитным средствам в течение следующих 12 месяцев – несмотря на то, что индекс благоприятности условий для совершения крупных покупок не демонстрирует значительного роста.