Внутренняя доходность складской недвижимости в Алматы – 30%

Дефицит складских площадей на казахстанском рынке, по оценкам Bright Rich | CORFAC International, составляет минимум 750 тыс. кв. м. Он сохраняется из-за низкой девелоперской активности. Череда кризисов и девелоперские риски вкупе с длительным периодом стагнации складского рынка приучили местных девелоперов к осторожности. Девелоперы опасаются заходить в сделку на этапе стройки, так как в истории развития рынка складской недвижимости Алматы случались недострои.

При этом 3PL-операторы демонстрируют высокий спрос на складские площади. Они готовы принимать на себя риски и арендовать большой объем площадей на ранних этапах проектов. Особенно в Алматы. К концу III квартала вакансия на рынке складской недвижимости в южном мегаполисе составила всего 0,7%.

Причина, по которой 3PL-операторы готовы к риску – улучшение финансовых показателей складских проектов.

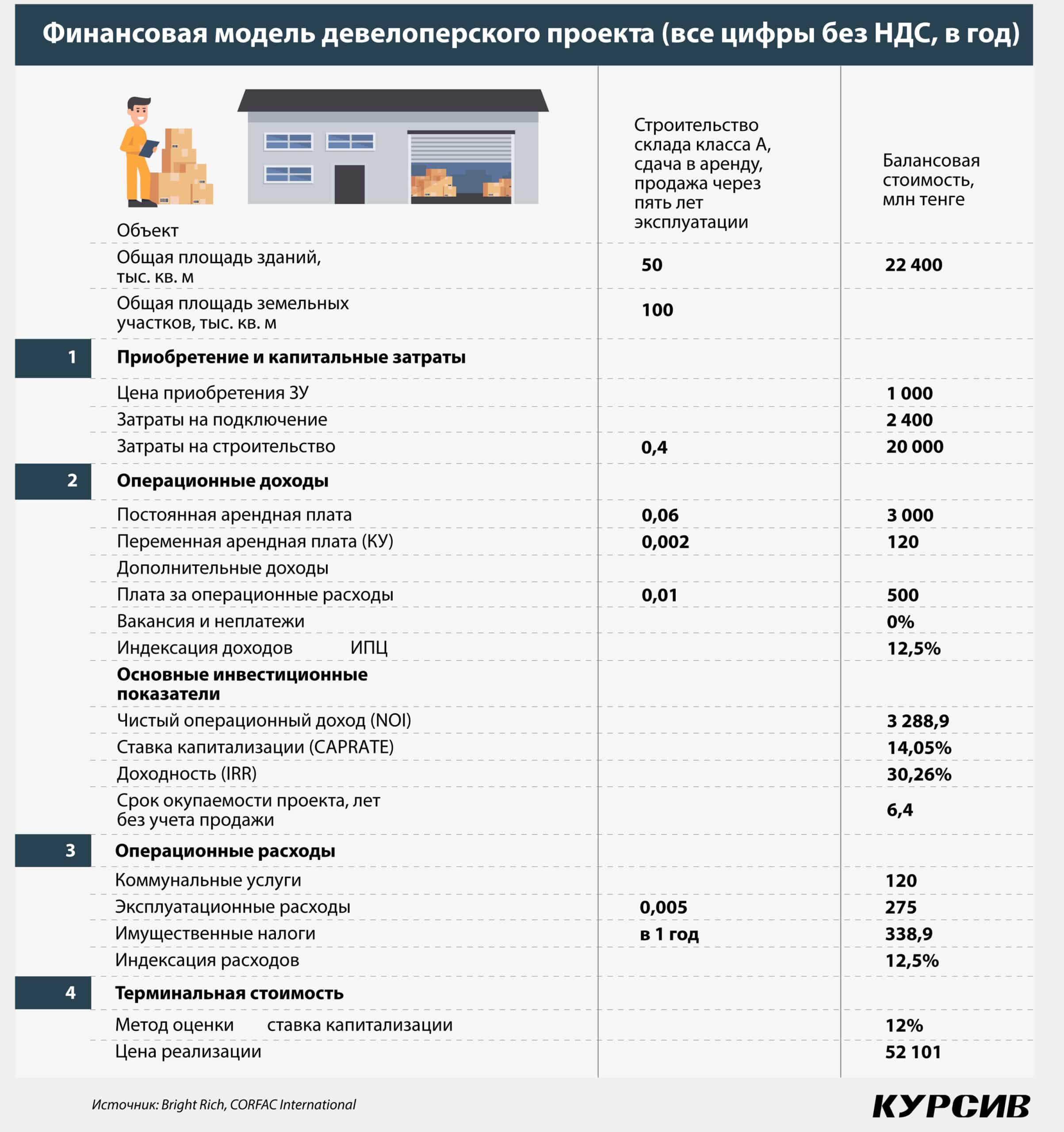

По нашим подсчетам, складской комплекс класса А площадью 50 тыс. кв. м в Алматы окупится за 6,5 лет, и его внутренняя доходность (IRR) составит порядка 30%, что даже при текущей вроде бы запретительной стоимости финансирования оказывается выгодным проектом.

Наиболее интересным вариантом для девелопера является модель аренды с последующей продажей институциональному инвестору. Тренд, который уже стал нормой в США, Европе и России.

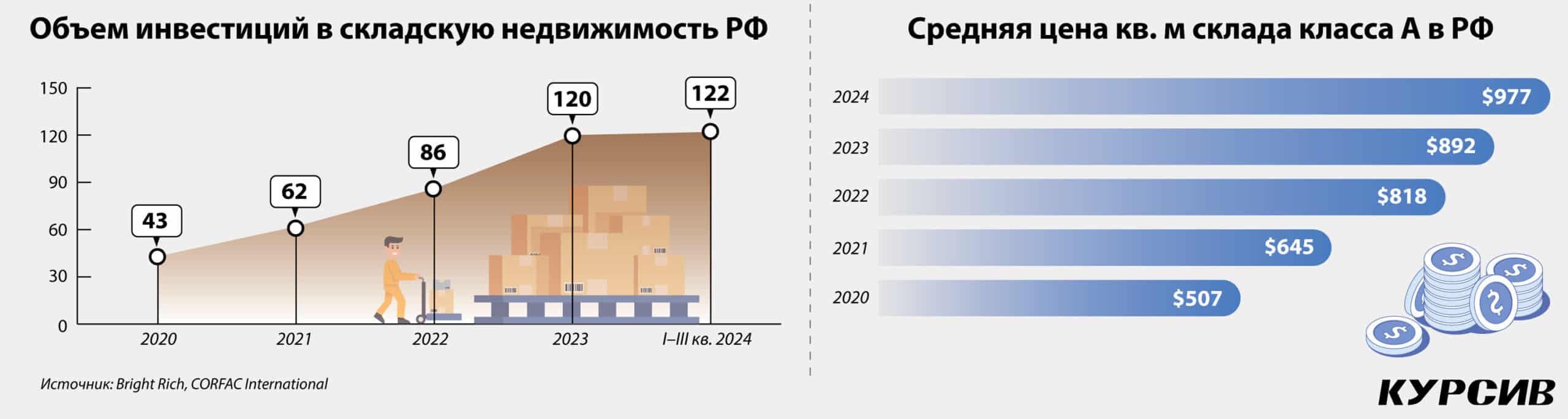

Так, в России одним из наиболее крупных инвесторов являются компании, которые упаковывают недвижимость в закрытые паевые инвестфонды и продают паи этих фондов розничным инвесторам. Эту стратегию включили в свой портфель четыре из пяти крупнейших российских банков: Сбербанк, ВТБ, Газпромбанк, Альфа-банк. По итогам первых трех кварталов 2024 года объем инвестиций в складскую недвижимость в России составил 122 млрд рублей. Это в 2,8 раза больше, чем в 2020 году. А средняя цена квадратного метра – $977, почти вдвое больше показателей 2020-го.

Мировой опыт показывает, что складская недвижимость – выгодный для девелопера сегмент ввиду растущих ставок аренды. И рынок складской недвижимости Казахстана будет привлекать как российский, так и западный капитал. А спрос со стороны институциональных инвесторов обеспечит девелоперу, при необходимости, легкий выход из проекта.