Кто обеспечил 25-процентный рост ипотеки в Казахстане

В прошлом году рынок ипотеки начал восстанавливаться. Как это повлияло на цены на жилье, почему стоимость ипотеки растет и как изменится ипотечное кредитование в 2025 году – в ежеквартальном обзоре Kursiv Research.

Какие факторы привели к увеличению ипотечного кредитования в 2024 году?

В минувшем году рынок ипотеки, после спада в 2023-м, снова начал расти. Банковский сектор (включая Отбасы) выдал новых ипотечных займов на чуть более 2 трлн тенге, превзойдя предыдущий результат на 24,6%.

Такая динамика резко контрастирует с итогами 2023-го, когда ипотечное кредитование сократилось на 17,2%, уйдя в минус впервые за восемь лет. Спад был предсказуемым, поскольку к этому году была использована большая часть пенсионных излишков, которые вкладчики ЕНПФ направляли на улучшение жилищных условий, что в конечном счете и разогнало ипотечное кредитование в 2021–2022 годах.

Ипотечный рынок не только восстановился, но и обновил рекорд по показателю объема новых кредитов. Однако к росту в структуре всего ссудного портфеля это не привело. На каждый тенге оформленного ипотечного займа приходится новых 7 тенге займа на потребительские цели. При этом потребкредитование росло сопоставимыми с ипотекой темпами, поэтому доля последних в розничном портфеле (остатки) банковского сектора по итогам 2024 года сократилась на 2,4 процентного пункта (до 29,3%).

Новый рекорд выдачи ипотеки установлен за счет увеличения количества ипотечных займов или средней суммы одного договора – доступная статистика, к сожалению, не позволяет с точностью ответить на этот вопрос. Но косвенные показатели указывают, что ипотека выросла в объеме в первую очередь за счет увеличения второго показателя.

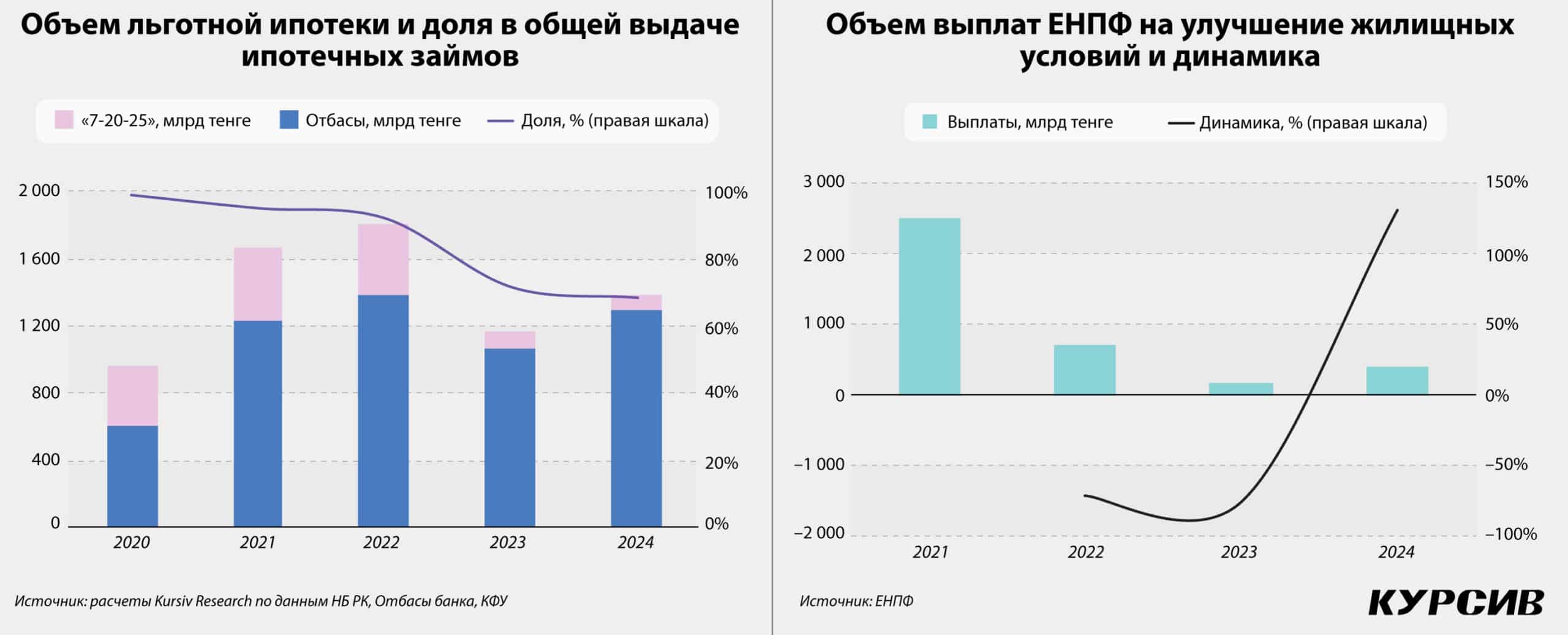

Расчеты Kursiv Research показывают стабильное увеличение средней суммы одного договора в рамках госпрограммы «7-20-25», которое продолжилось и в прошлом году. В 2024 году этот показатель был на уровне 17 млн тенге против 14,5 млн тенге в 2022 году – в еще недавно рекордном по показателю объема новых ипотечных кредитов (1,96 трлн тенге).

Но более релевантными следует считать показатели Отбасы, который в прошлом году обеспечил половину прироста выдачи ипотеки. По нашим расчетам, средняя сумма одного ипотечного договора Отбасы в 2022 году составила 17,6 млн, тогда как в 2024 году – 18,1 млн тенге.

Одновременно с этим в прошлом году общее количество сделок купли-продажи жилья было меньше – на четверть, если сравнивать с 2021 годом, когда было разрешено изымать пенсионные средства на улучшение жилищных условий, и на 7%, если сопоставлять с результатами 2022-го.

Как отреагировали цены на рост ипотечного кредитования?

Оживление на ипотечном рынке не привело к заметному удорожанию жилья ни на первичном, ни на вторичном рынке. За январь – декабрь минувшего года новые квартиры выросли в цене на 2,4%, вторичное жилье подорожало на 1,2% (к аналогичному периоду 2023-го). Причем стоимость недвижимости росла медленнее накопленной инфляции (8,7%).

В двух самых населенных городах Казахстана – Алматы и Астане – исторически фиксируется наибольший объем ипотечного кредитования и количества сделок купли-продажи. Каждый второй тенге, выданный в рамках ипотечного займа, был потрачен на жилье в Астане или Алматы. В этих городах заключается чуть более трети всех сделок купли-продажи жилья по стране.

Общий объем ипотечных кредитов в Астане в 2024 году составил 527,4 млрд тенге, что превышает уровень предшествующего года на 20,5%. На этом фоне количество сделок купли-продажи выросло на 20,6%, или до 76,9 тыс., хотя в предыдущие два периода – в 2022–2023 годах – число контрактов плавно сокращалось. Причем Астана превзошла результаты ажиотажного 2021-го, когда пенсионные инъекции, спровоцировав двукратный рост, увеличили количество сделок до 74,8 тыс.

Однако это не вызвало резкого повышения цен. В Астане новое жилье подорожало на 2,4% (к январю – декабрю 2023-го), что соответствует среднему значению по стране. Цены на подержанное жилье (+5,9%) росли быстрее средних значений по стране (+1,2%), но все-таки ниже уровня инфляции.

В прошлом году южная столица по объему выданных ипотечных займов обогнала Астану. Было предоставлено кредитов на сумму 553,4 млрд тенге, или на 39,1% больше, чем в предыдущем году. На этом фоне на четверть выросло количество сделок купли-продажи (до 83,7 тыс.) после двух лет стабильного сокращения.

По итогам января – декабря 2024-го цены на новое жилье в Алматы выросли на 2,6%, чуть превысив среднее значение по РК. Между тем цены на вторичное жилье сократились на 3,1% – глубже спад только в Конаеве, там стоимость вторички подешевела на 8,6%.

По всей видимости, вторичка Алматы теряет свою привлекательность в глазах потенциальных покупателей, поскольку средний срок эксплуатации у половины многоквартирных домов в этом городе превышает 50 лет. Обычно коммерческие банки не берут в залог квартиры с таким сроком эксплуатации. А после упразднения в конце 2021-го льготной госпрограммы «Баспана Хит», которая распространялась на вторичку, значительно сузился набор кредитных продуктов по ставке ниже рынка.

Внесла свой вклад в динамику цен и сторона предложения. В 2023 году в южной столице в эксплуатацию ввели порядка 2,3 млн квадратных метров многоквартирного жилья – в ретроспективе пяти лет это рекордный объем. В 2024 году темпы строительства ожидаемо сократились, поскольку акимат Алматы ужесточил требования к застройщикам, но не критически – было введено порядка 2 млн квадратных метров многоквартирного жилья.

Почему ипотека подорожала в 2024 году?

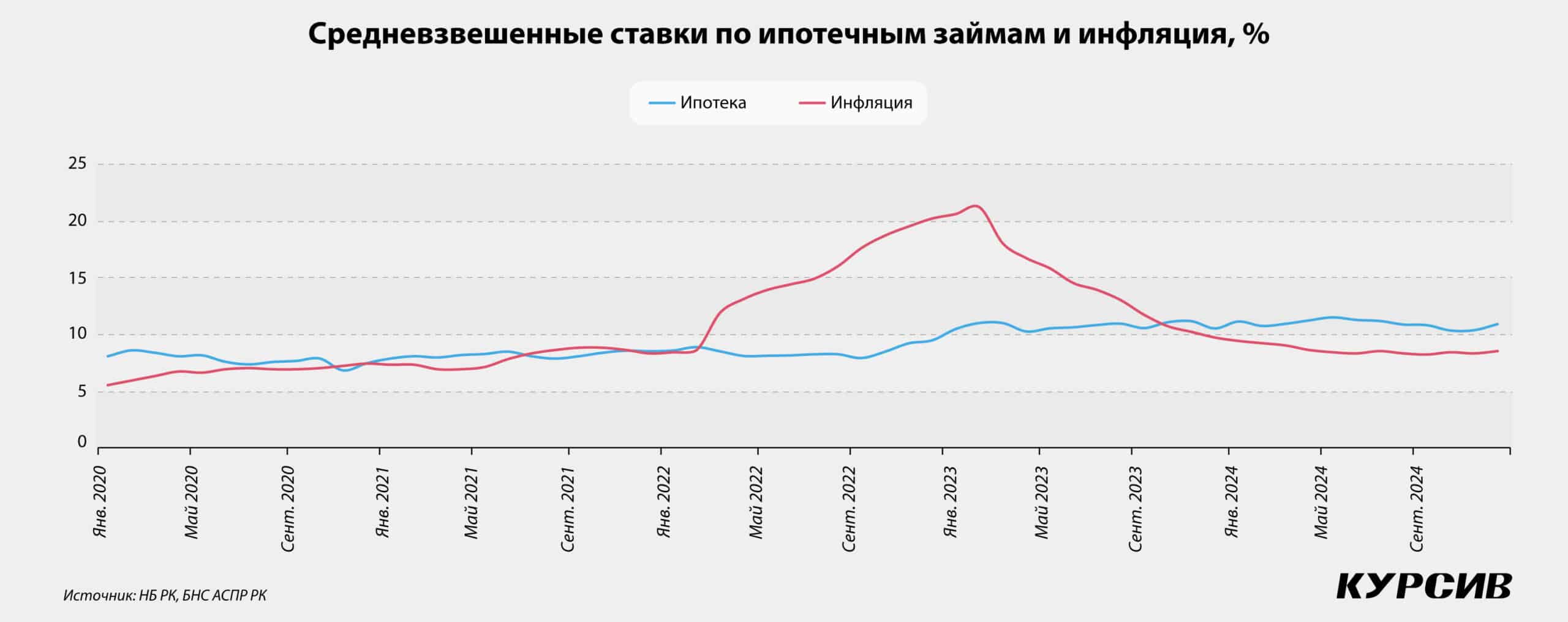

Вслед за оживлением ипотечного рынка слегка подорожала стоимость заемных средств. Если средневзвешенная ставка по ипотечным займам в декабре 2023 года составила 10,5%, то к декабрю 2024-го она выросла до 10,9%.

Незначительное удорожание ипотеки вкупе с довольно заметным замедлением инфляции привело к росту реальной ставки. В 2023 году для заемщика стоимость ипотеки была ниже инфляции в среднем на 4 п. п. Однако в прошлом году уровень инфляции сократился до 8–9%, соответственно, стоимость ипотеки превысила динамику потребительских цен на 2,2 п. п. И это в пределах последних пяти лет самая высокая реальная ставка. Но для ипотеки, которая является преимущественно долгосрочным финансовым продуктом, как показывает темп роста кредитования, эти значения еще не критично высоки.

Средневзвешенная ставка отражает усредненную стоимость и рассчитывается исходя из вклада каждого банка, предоставляющего ипотеку. В ипотечном сегменте значительную долю занимают льготные продукты. Пять лет назад они практически полностью вытеснили рыночные продукты, стоимость которых формировалась по формуле «базовая ставка Нацбанка РК плюс маржа банка», и поэтому они не могли конкурировать с льготной ипотекой. К примеру, ее доля в общем объеме выданных в 2020 году ипотечных займов составила 99,1% (расчеты Kursiv Research). Соответственно, средневзвешенная ставка по всем выданным ипотечным займам была практически равна уровню инфляции.

Ситуация кардинально не менялась два года. Доля льготной ипотеки оставалась подавляющей и в 2021 году (95,2%), и в 2022-м (92,3%). Перелом начался в 2023 году, к тому времени госпрограмма «Баспана Хит» была упразднена, финансирование госпрограммы «7-20-25» урезано до 100 млрд тенге, также иссяк объем пенсионных изъятий, которые направлялись на улучшение жилищных условий через Отбасы.

По итогам 2023 года доля льготной ипотеки снизилась до 71,9%. И этот процесс продолжился в 2024-м, по результатам которого доля льготной ипотеки уменьшилась до 68,7%. Вместе с тем слегка выросла и средневзвешенная стоимость кредита на покупку жилья.

Какие факторы будут способствовать росту ипотечного кредитования в 2025 году?

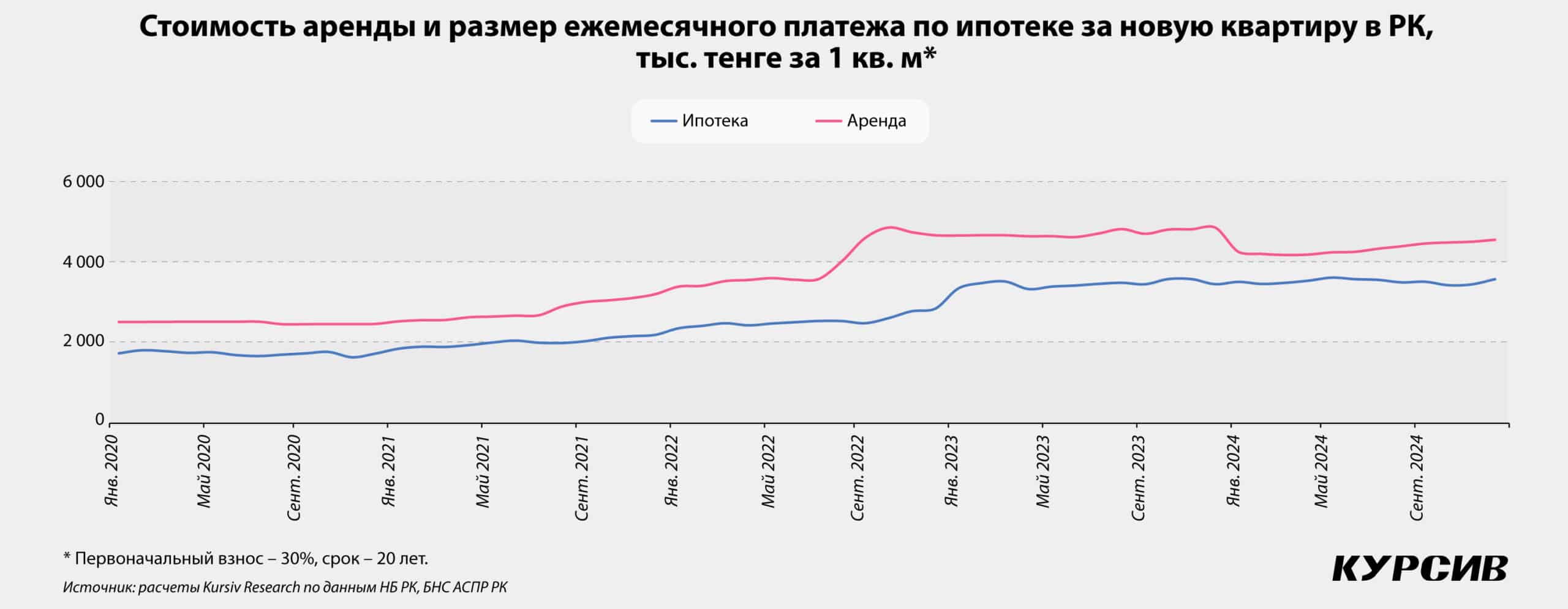

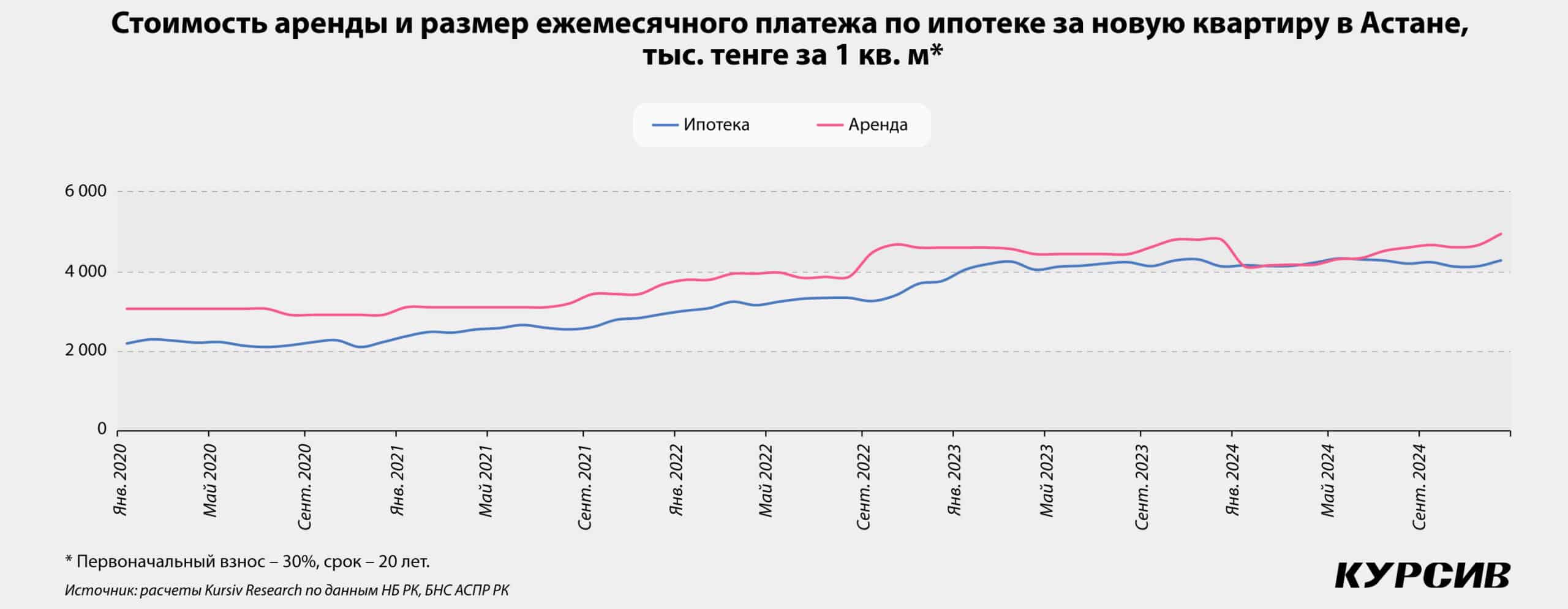

Потребность в ипотечном кредитовании сохраняется. Казахстанцы в среднем платят больше за аренду квартиры, нежели за ипотеку. В декабре 2024 года средняя стоимость аренды в РК составила 4,6 тыс. тенге за квадратный метр, тогда как ежемесячный платеж по кредиту – 3,6 тыс. тенге (расчеты сделаны при условиях, что приобретается новое жилье в ипотеку, с первоначальным взносом 30%, сроком на 20 лет и со ставкой, равной средневзвешенному уровню на соответствующий месяц).

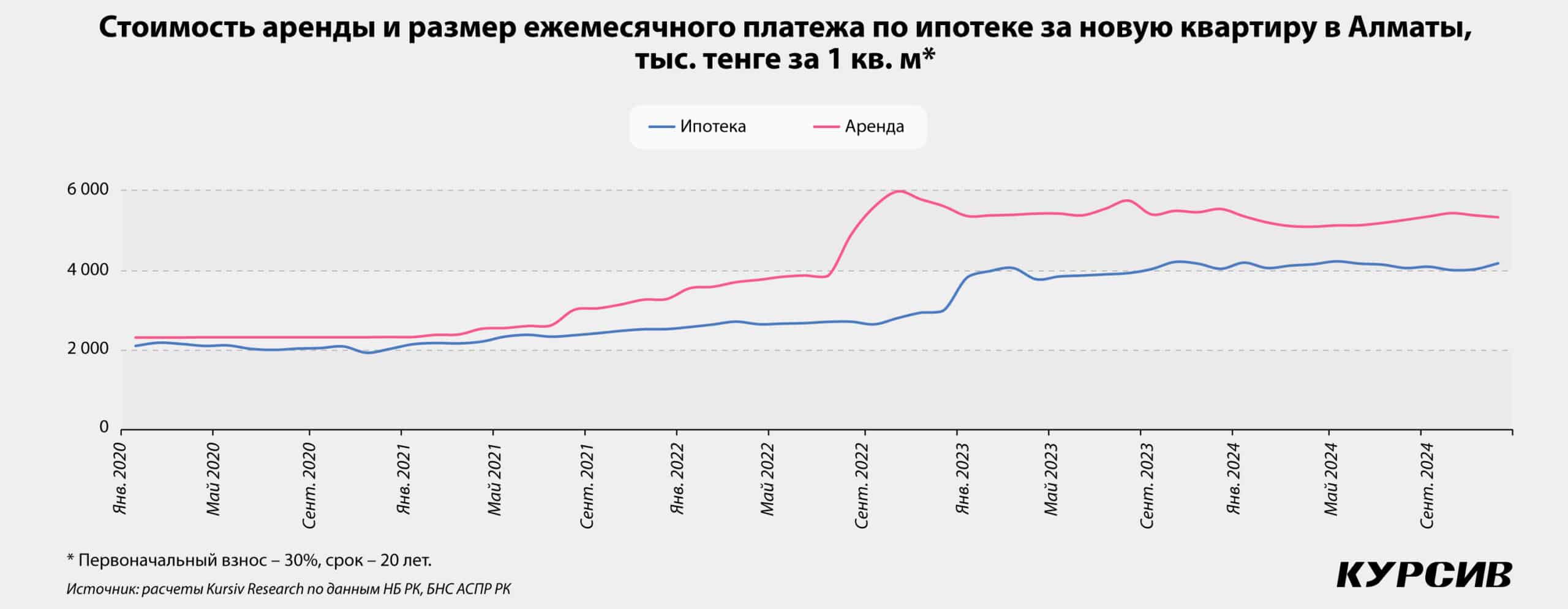

Из всех городов РК ипотека – наиболее выгодный вариант в Алматы. Несмотря на наблюдавшееся в прошлом году сокращение разрыва между арендной платой и ежемесячным платежом, этот разрыв остается значительным. В декабре 2023 года аренда была дороже ипотеки на 1,5 тыс. тенге, в декабре 2024-го – на 1,2 тыс. тенге.

В Астане также выгоднее приобрести квартиру в кредит, чем жить на съемной. Хотя разница не столь высокая, как в южной столице. В декабре 2023 года в Астане аренда одного квадратного метра составила 4,8 тыс. тенге, ежемесячный платеж – 4,1 тыс. тенге (разница в 697 тенге). К декабрю 2024-го аренда подорожала почти до 5 тыс. тенге, в то время как ежемесячный платеж вырос до 4,3 тыс. тенге (разница в 691 тенге).

Помимо высокой стоимости аренды ипотечное кредитование могут поддержать пенсионные выплаты на улучшение жилищных условий, объем изъятия которых возрос в 2024 году. Напомним, в 2021 году стартовала президентская инициатива по досрочному использованию пенсионных накоплений граждан, объявленная во втором послании Касым-Жомарта Токаева (2020). Вкладчики ЕНПФ получили право использовать пенсионные накопления, превышающие порог достаточности, для улучшения жилищных условий.

Наибольшие изъятия предсказуемо произошли в первый год инициативы. По итогам 2021-го было выплачено порядка 2,5 трлн тенге (без учета возвращенных в ЕНПФ средств). По большому счету, тогда же иссяк основной объем пенсионных накоплений, доступных для изъятия. В следующие два года выплаты только снижались: в 2022 году – 720,6 млрд тенге (или на 71% меньше, чем в 2021-м), в 2023 году – 176,1 млрд тенге (–76%). Однако этот тренд развернулся в прошлом году, по итогам которого на улучшение жилищных условий из пенсионного фонда было изъято 407,2 млрд тенге (+131%).

Импульс ипотечному кредитованию также могут придать новые инициативы Отбасы банка, который предлагает свои продукты все большему числу категорий населения. Получили продолжение стартовавшие весной 2024-го две льготные программы «Наурыз» и «Отау», которые предусматривают дешевый кредит даже при первоначальном взносе в размере 20% от стоимости жилья. По итогам 2024 года по обеим программам выдали 10 тыс. займов на 252 млрд тенге (порядка 20% от всех новых кредитов Отбасы).

Финансовый институт поддержал также инициативу президента РК Токаева, который предложил упростить получение кредита для представителей рабочих профессий. Банк объявил о запуске новой жилищной программы «Наурыз жұмыскер» (как часть действующей госпрограммы «Наурыз», по которой представители рабочих профессий могут получить кредиты по ставке 7% для социально уязвимых категорий граждан и 9% для всех остальных категорий). Банк оценивает, что в 2025 году в рамках новой программы будет выдано 2,4 тыс. займов на 72 млрд тенге.

Еще одной инициативой Отбасы собирается привлечь граждан, которые не участвуют в системе жилищно-строительных сбережений из-за религиозных убеждений, – банк планирует запуск исламской ипотеки. Для этого Отбасы собирается предложить законодательные изменения, чтобы создать так называемое «исламское окно» в соответствующих законах и прописать весь процесс получения исламской ипотеки.