В Казахстане спад экономических настроений на фоне растущего ВВП

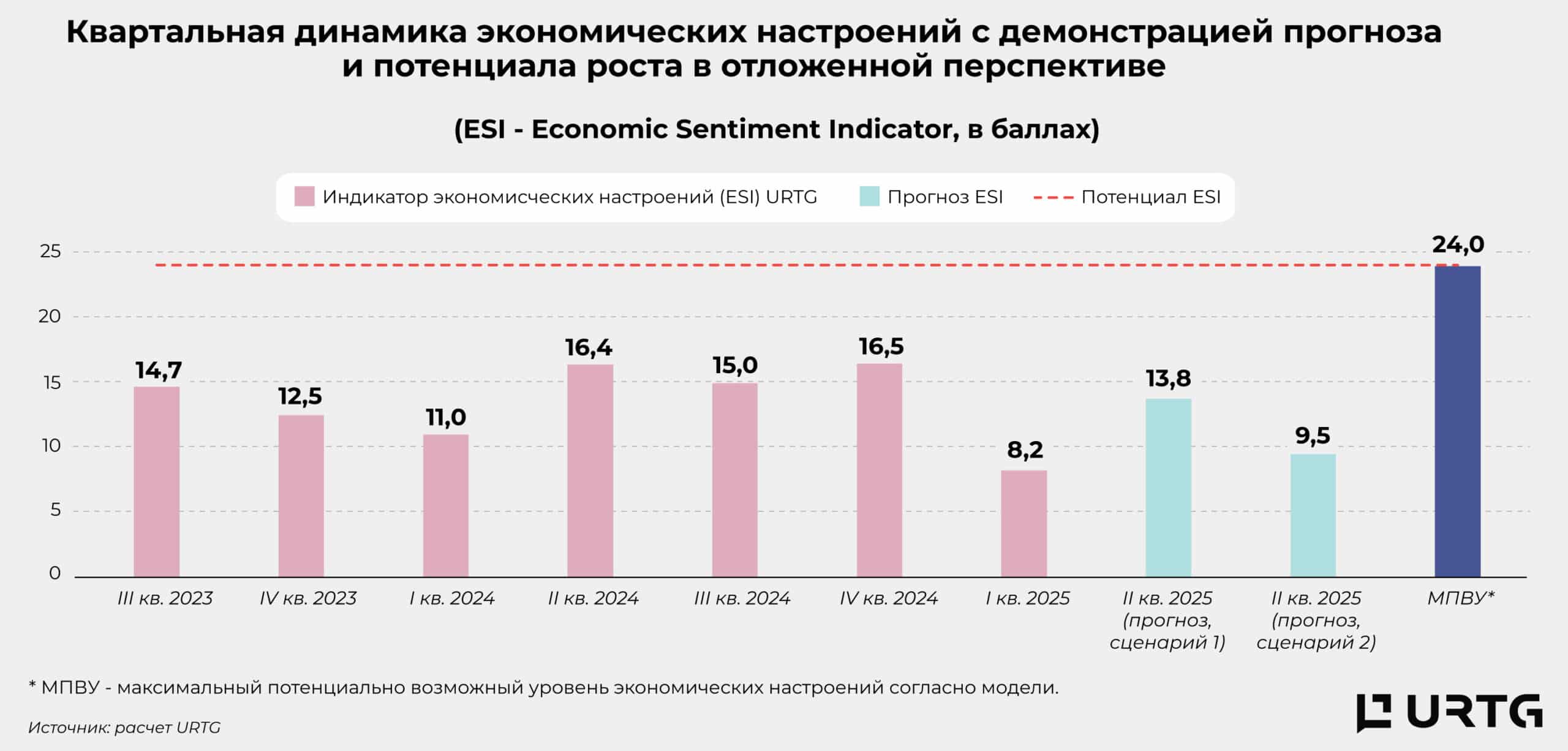

Обновленная оценка экономических настроений казахстанцев на рынке конечного потребления, проведенная в мае 2025 года, зафиксировала резкое падение индикатора ESI (Economic Sentiment Indicator) до самого низкого уровня с момента запуска исследований (с середины 2023 года) – 8,2 балла из 24 возможных по методологии URTG. Таким образом, наблюдаем двукратное квартальное снижение индикатора, что также в 1,8 раза ниже прогноза, представленного нами в феврале.

Содержание:

Динамика ВВП и уверенность рынка

Инфляционное давление или поиски ценового равновесия

Барьеры роста: что тревожит МСБ

О покупательской способности населения

Потребительские ожидания

Прогнозы

Динамика ВВП и уверенность рынка

Последние месяцы стали одними из самых тревожных для внутреннего рынка — заметно ухудшились как оценки текущей ситуации, так и краткосрочные ожидания со стороны потребителей и представителей МСБ. И все это происходит на фоне ускорения экономического роста. По предварительной оценке Бюро национальной статистики, ВВП Казахстана за январь–апрель увеличился на 6%, что примерно в 1,6 раза выше уровня аналогичного периода прошлого года. При этом вклад апреля оказался незначительным, что может указывать на начало замедления экономики. Основной рост пришелся на первые три месяца года (5,8%), который можно объяснить совокупностью факторов – эффектом низкой базы (I квартал 2024: 3,7%), ускорением инфляции в марте (10% против 9,1% в марте прошлого года), а также поддержкой определенных инвестиционных проектов институтами развития. Вместе с тем Индикатор экономических настроений (ESI) демонстрирует противоположную динамику, обновив антирекорд I квартала прошлого года, опустившись до 8,2 балла против 11 годом ранее.

Таким образом, несмотря на официально заявленный экономический рост (и в целом ВВП объективно не всегда отражает общую экономическую картину страны), настроения участников рынка продолжают ухудшаться — по крайней мере, в текущем срезе. Падение настроений в этот раз было вызвано широким спектром причин как внутреннего, так и внешнего характера (тарифы, торговля, цены на нефть, ситуация у ближайших соседей). На внутреннем рынке, помимо эффекта экономических реформ, фиксируются ускорение инфляции, снижение реальных доходов населения и маржинальности бизнеса, сокращение свободной денежной массы в обращении на фоне высоких ставок и возросшей неопределенности, рост безработицы и опасения по поводу ее дальнейшего увеличения — эти факторы мы детально раскроем ниже.

Инфляционное давление или поиски ценового равновесия

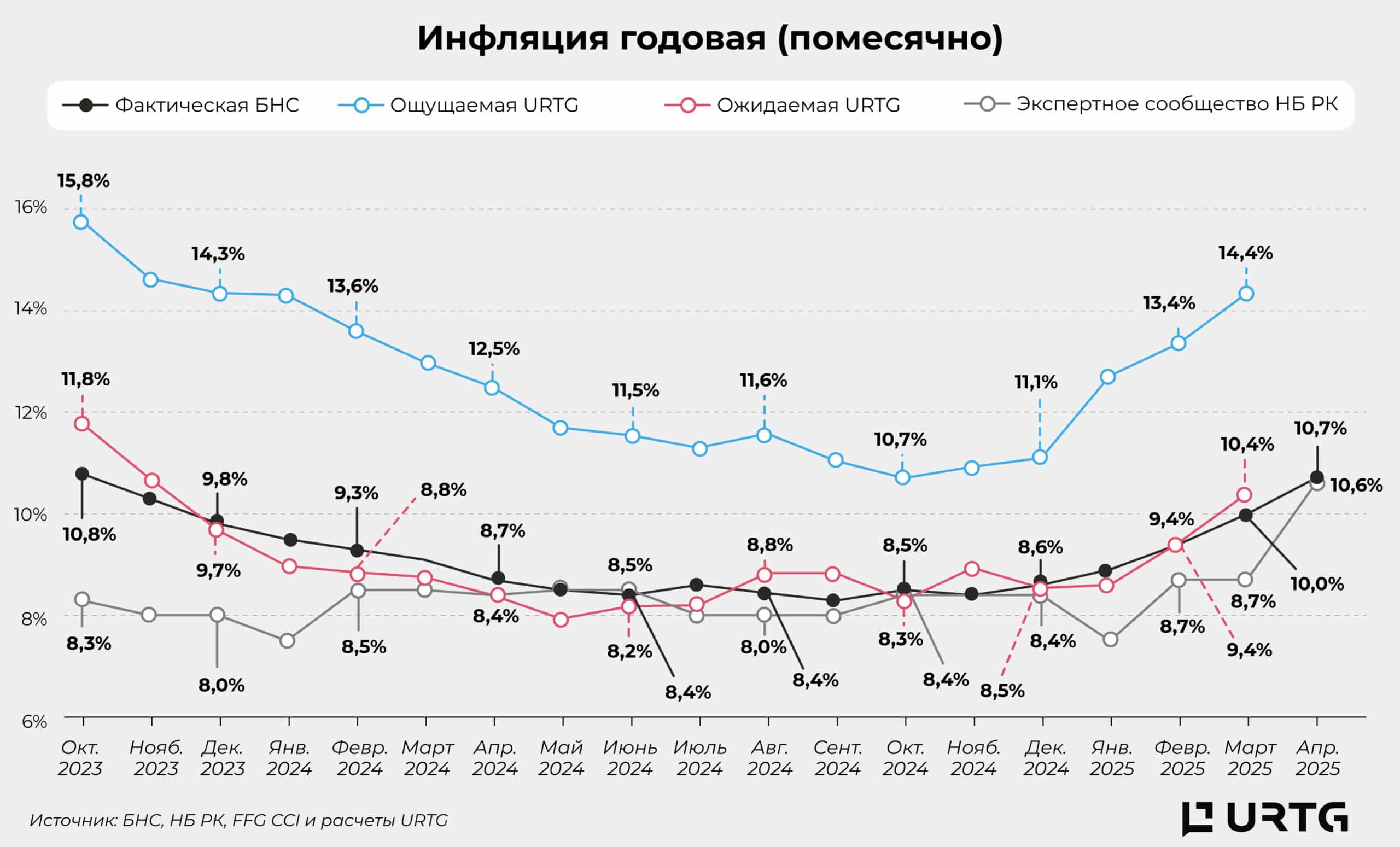

Инфляция – один из наиболее чувствительных показателей, отражающих совокупное влияние происходящих изменений, поэтому начинаем обзор именно с нее.

Ранее, инициируя экономические реформы, правительство учитывало возможность роста инфляции до двузначных значений, но ожидало, что это произойдет ближе к концу года. Однако инфляция достигла двузначного уровня уже в марте (10%) и продолжила рост в апреле, составив 10,7%. Одновременно с этим пятый месяц подряд растет ощущаемая инфляция (расчет URTG) с достижением 14,4% в марте (в среднем за январь-март текущего года – 13,5%). Соответственно, растут и инфляционные ожидания населения, но они несколько запаздывают относительно реальной ситуации, поскольку респонденты, вероятно, недооценили возможность такого резкого роста цен.

Результаты опроса показывают, что среди товаров и услуг с наиболее заметным ростом цен продолжают лидировать продовольственные товары. Особенно это касается овощей и фруктов, а также мяса и птицы, по каждой из которых доля респондентов, отметивших заметное повышение цен, составила в среднем за январь-март 51,6% в рамках множественных ответов (+1,6 раза и +1,3 раза соответственно по сравнению с аналогичным периодом прошлого года). Среди услуг чаще всего отмечались услуги ЖКХ (+1,9 раза, до 34,3%) и интернет и связь (+5,2 раза, до 29,6%). Среди непродовольственных товаров – лекарства (+4,7 раза, до 21,9%) и ГСМ (+3,3 раза, до 20,9%). Одновременно с этим резко увеличилось количество респондентов, отметивших рост цен на штрафы, налоги и патенты (+15,7 раза, до 18,5%), культурные мероприятия (+12,5 раза, до 5,9%), а также товары для обустройства дома (+10,4 раза, до 11,6%).

Что касается бизнеса, то представители МСБ также демонстрируют высокую чувствительность к ценовому фактору. Так, за квартал выросло количество респондентов, отметивших рост цен на сырье и материалы: в производственных секторах (промышленность, строительство и сельское хозяйство) – 74,7% опрошенных (+1,3 раза за квартал) и в сервисных секторах (оптово-розничная торговля и услуги) – 58% (+1,4 раза). Цены реализации также росли, но традиционно в меньшем количестве случаев, указывая на сохранение проблем маржинальности: в производстве – 54,8% (+1,2 раза) и в сервисе – 49% (+1,5 раз). При этом видно, что «сервисникам» чаще удавалось переложить бремя возросших издержек на покупателей и клиентов.

Сопоставляя результаты опроса с данными официальной статистики, можно заключить, что рост потребительских цен лишь частично был обусловлен увеличением издержек у отечественных товаропроизводителей. Не секрет, что значительная часть товаров на прилавках — импортного происхождения, и, согласно статистическим данным, их цены росли умереннее, чем на отечественную продукцию. К тому же, как правило, обрабатывающая промышленность не работает напрямую с розничным сегментом. Это означает, что в конечную стоимость продукции была заложена не только закупочная цена, но и возросшие коммерческие издержки и риски, возникающие на уровне посредников и торговых точек. За квартал заметно выросли цены для юридических лиц на почтовые и курьерские услуги (109,1). Умеренный рост продолжили арендная плата за помещение (102,4) и транспортные услуги (101,3). Цены на интернет и связь после резкого повышения в предыдущие два года (по 116,2 г/г) показали незначительный рост (100,9). Среди других возросших издержек — удорожание персонала, рост коммунальных и инфраструктурных расходов, дорогое обслуживание заемных средств, усиление валютных рисков, а также повышение цен на сырье и материалы.

Барьеры роста: что тревожит МСБ

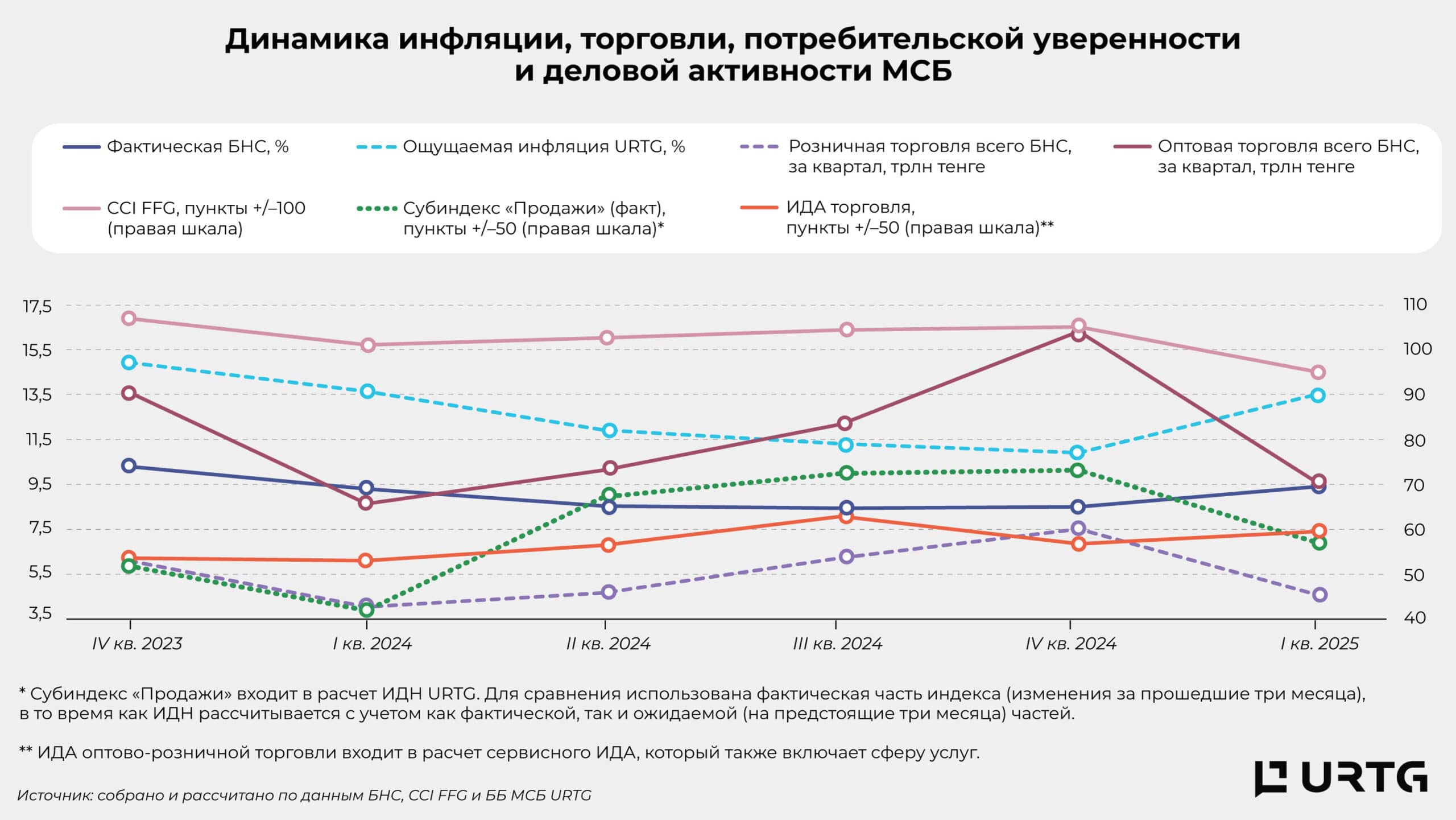

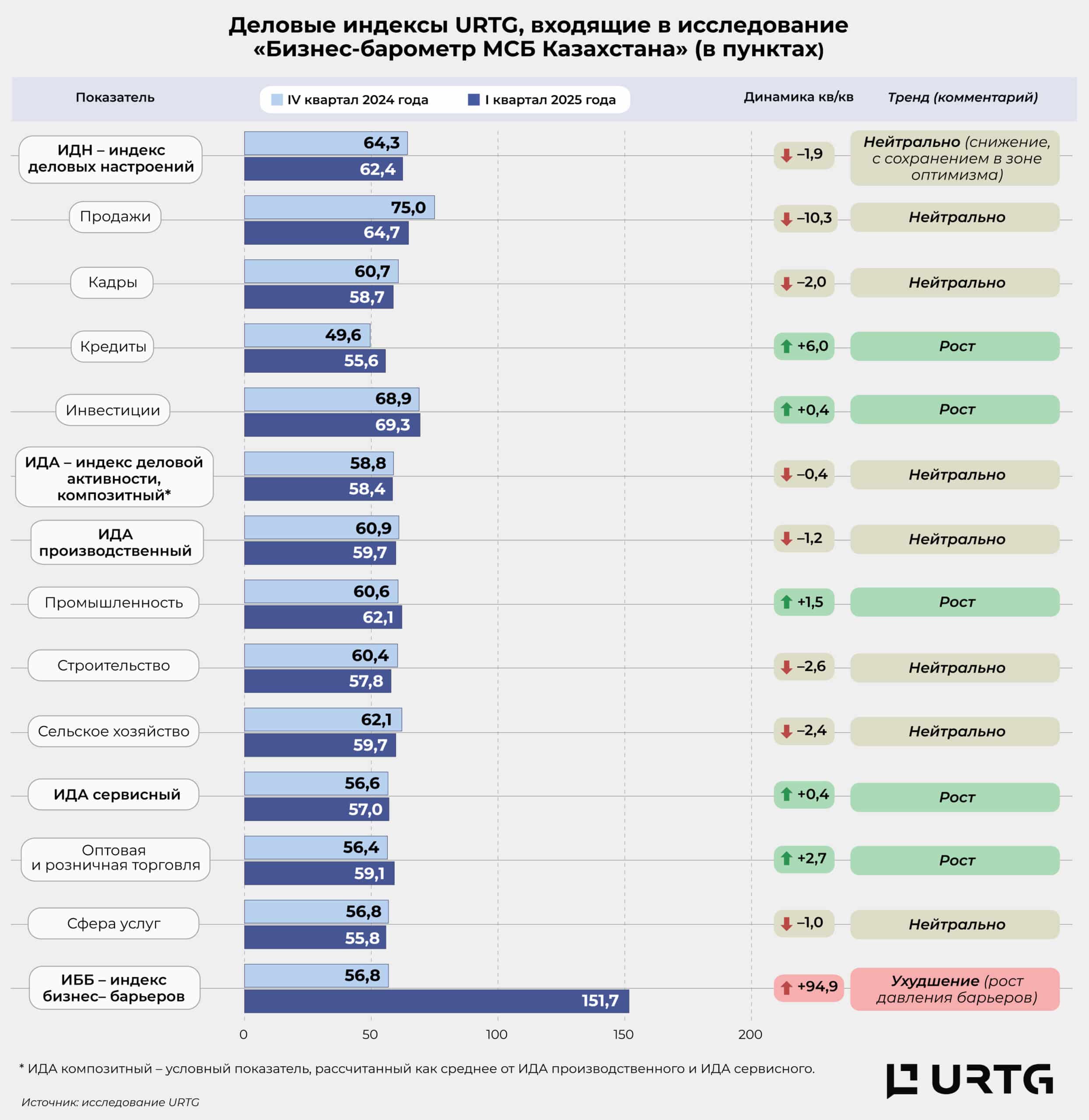

Деловые индексы МСБ демонстрируют общий нисходящий тренд, сохраняясь в зоне умеренного оптимизма, что свидетельствует о замедлении темпов роста, но не о его остановке. Наибольший вклад в ниспадающую динамику внес субиндекс «Продаж», показавший самое значительно квартальное снижение с начала запуска исследования, как в части фактических изменений за I квартал (-15,7 пункта при средне исторической квартальной динамике +4,5 пункта), так и по ожиданиям на II квартал (-4,9 пункта при в среднем +3,5 пункта). Факт снижается впервые за последние четыре квартала, а ожидания снижаются второй квартал подряд. Охлаждение спроса оказалось актуальным для всех секторов. При этом стоит отметить, что в сельском хозяйстве, строительстве и услугах снижение деловой активности фиксируется второй квартал подряд, тогда как в промышленности и торговле наблюдается частичное восстановление после спада в IV квартале прошлого года.

Но обращает на себя внимание Индекс бизнес-барьеров (ИББ), который показал резкий рост уровня барьеров по результатам опроса в марте-апреле (-2,7 раза за квартал, до 151,7 пункта), что произошло сразу после достижения в IV квартале лучшего за все время исследований уровня (56,8 пункта). Напомним, что ИББ интерпретируется в обратном направлении в отличие от других деловых индексов URTG: его рост свидетельствует об ухудшении в бизнес-среде. Ключевым фактором роста барьеров стал возросший уровень неопределенности, связанный с изменениями в экономической политике страны, как в целом (налоги, государственные расходы, регулирование, политика Национального Банка) – 35,3% из 500 опрошенных МСБ в рамках множественных ответов (+4 раза за квартал), так и в отношении сектора, в котором работает респондент – 22,9% (+6,7 раза).

Среди других существенно возросших барьеров выделены: финансовые ограничения (+2,2 раза за квартал, до 29,6%), падение спроса (+3,4 раза, до 26,1%), увеличение стоимости аренды (+1,6 раза, до 24%), а также нехватка сырья, материалов и оборудования (+4,6 раза, до 11,1%). Совокупность этих факторов не только подтверждает охлаждение спроса, но и указывает на дефицит внутренних ресурсов, а также на трудности с привлечением внешнего финансирования для текущих производственных нужд и расширения деятельности.

Оценка барьеров совпадает с замедлением темпов роста инвестиций в основной капитал (106,3% против 107,5% в I квартале 2024 года). Согласно статистическим данным, это связано со снижением инвестиционной активности малых предприятий, в то время как средние продолжили оставаться основным драйвером роста. При этом представители МСБ все же планируют расширение бизнеса во II квартале. Однако реализуются ли эти планы в условиях обозначенных проблем в бизнес-среде, — покажет время.

О покупательской способности населения

Главная причина сдержанной покупательной активности населения – обесценение доходов, на что указывают не только результаты опроса, но и данные статистики. Так, в I квартале Индекс произошедших изменений личного материального положения показал рекордное квартальное снижение на 6,3 пункта, уйдя в зону пессимизма – до антирекордного уровня в 97,4 пункта. По данным Бюро нацстатистики, также показали отрицательную динамику индексы заработной платы (в реальном выражении: 94 и в номинальном: 97,3). Одновременно с этим оказался менее выраженным, чем в ряде предыдущих лет, и годовой их прирост: реальный индекс составил 101,2, а номинальный – 110,5, с сохранением значительного разрыва между фактическим и инфляционно скорректированным ростом доходов.

Снижение покупательной способности привело к смещению фокуса потребления в сторону базовых нужд, в то время как инвестиционные, спонтанные расходы и крупные покупки все чаще откладываются на неопределенный срок. Так, Индекс крупных покупок за квартал снизился на 5,3 пункта — до 67,1, продемонстрировав самое резкое падение за последние 2,5 года, все глубже оседая в зоне пессимизма (ниже 100 пунктов). Вместе с тем, по данным Национального банка, за квартал сократились объемы выданных кредитов населению (-14,8% до 4,3 трлн тенге), что в относительном выражении более всего было связано с ипотекой (-39,9%, с уменьшением доли в кредитах населению до 9,1%), а в абсолютном – с потребительским кредитованием (-10,7%, с увеличением доли до 87,6%). Ипотека снизилась и в годовой динамике (-5,7% к I кварталу 2024 года), в то время как потребкредиты, напротив, росли (+15,4%). Основываясь на данных Бюро нацстатистики, можно сделать вывод, что основными заемщиками являются лица с высокими доходами. Так, по последним данным (за 2024 год), у 10% наиболее обеспеченного населения в общей структуре расходов на погашение кредита и долга уходило 9,4%, тогда как у 10% наименее обеспеченного населения – всего 1,8%.

Одновременно с этим наблюдается квартальное сокращения денежной базы (-819,3 млрд тенге), тогда как в I квартале прошлого года динамика была положительной (+762,6 млрд тенге). Сократились как наличные деньги в обращении вне Национального банка, так и переводимые депозиты населения и небанковских юридических лиц в тенге.

Здесь также ряд причин – квартальное снижение темпов кредитования, пересмотр сберегательных тактик у населения со средним и высоким достатком в пользу долгосрочных сберегательных вкладов на фоне сохраняющихся высоких ставок и роста неопределенности на рынках, сокращение инвестиций в экономику.

В частности, структура вкладов населения на конец I квартала показала следующую динамику: вклады до востребования и текущие счета показали более существенное квартальное снижение (–469,7 млрд тенге, до 2,1 трлн тенге), чем в аналогичном периоде прошлого года (–376,5 млрд тенге, до 1,9 трлн тенге). Срочные вклады также сократились (–215,9 млрд тенге, до 13,1 трлн тенге), тогда как год назад наблюдался их рост (+323,3 млрд тенге, до 11,4 трлн тенге). В то же время сберегательные вклады выросли более существенно (+341,4 млрд тенге, до почти 3 трлн тенге) по сравнению с аналогичным периодом прошлого года (+123 млрд тенге, до 1,7 трлн тенге).

Другой важный фактор, имеющий отношение к потребительской уверенности населения – это то, что, несмотря на сохранение высокой значимости материальной составляющей, в рассматриваемом периоде произошел резкий рост обеспокоенности и нефинансовыми проблемами. Так, в топ-6 по темпам квартального прироста попали: семейно-бытовые вопросы (+17,5 п.п. до 27% в рамках множественных ответов), социальные проблемы (пенсии, пособия, инвалидность, права гендерные/матери и ребенка и другое, с +9,4 п.п. до 16,2%), политическая ситуация в стране (+9,1 п.п. до 11,3%), финансовые трудности (долги, кредиты, низкие зарплаты, стипендии и другое, с +8,9 п.п., до 36,5%), природные явления и проблемы со здоровьем (по +8,7 п.п. до 18,8% и 11,1%, соответственно).

Потребительские ожидания

Согласно данным исследования CCI, наряду с ростом инфляции и снижением реальных доходов населения фактор неопределенности, связанный с изменениями в экономической политике, так же, как и для бизнеса, стал одним из ключевых триггеров снижения потребительской уверенности и ухудшения ожиданий населения.

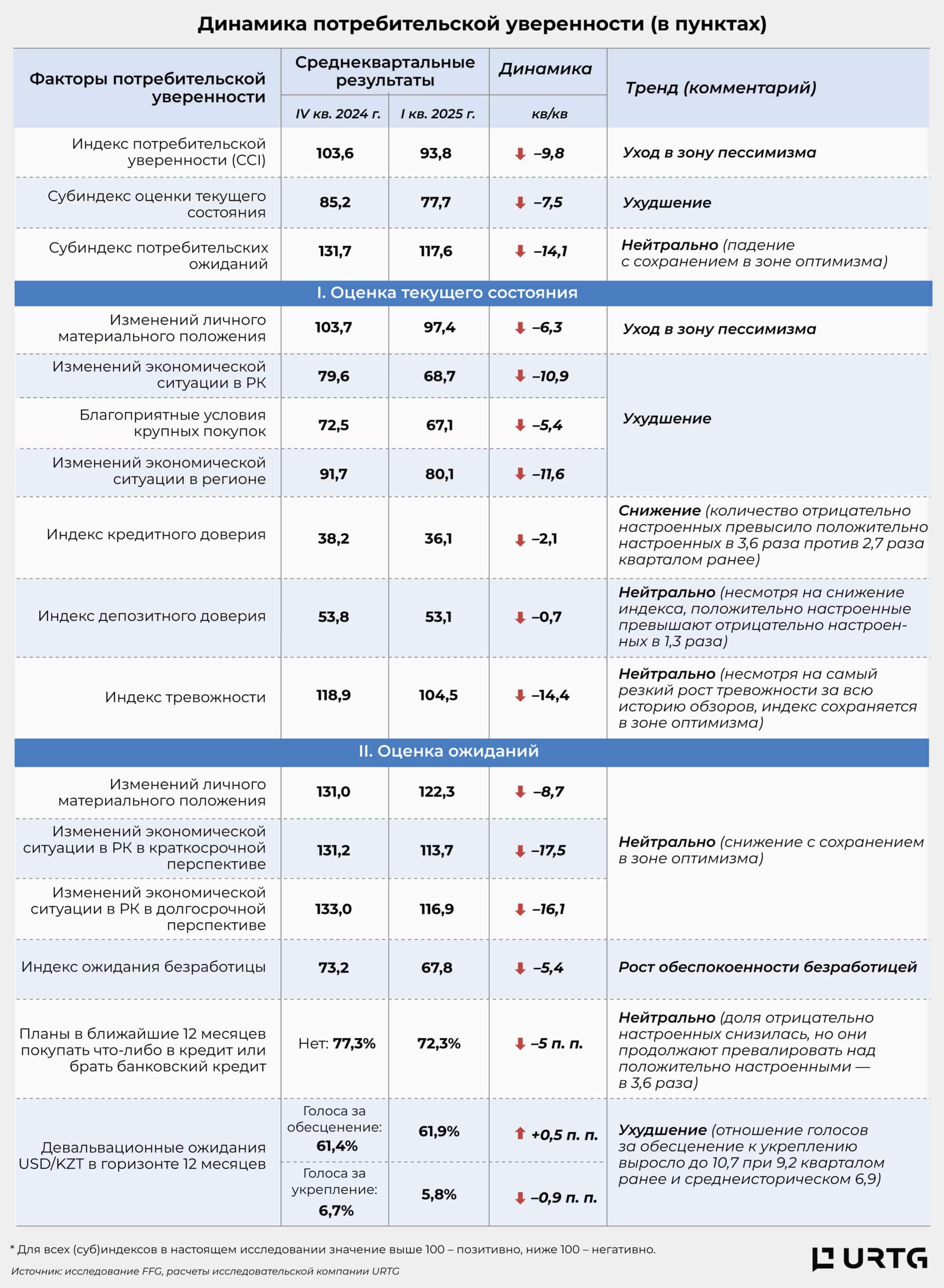

В I квартале среднее значение субиндекса потребительских ожиданий (включает ожидания населения относительно личного материального положения, а также изменений в экономической ситуации страны в краткосрочной и долгосрочной перспективах), являющегося составной частью основного индекса CCI, резко снизилось до 117,6 пункта (-14,1 за квартал). Для сравнения, его среднее историческое значение до января 2025 года составляло 129,7 пункта. Индекс тревожности, хотя и остался выше нейтрального значения в 100 пунктов, также снизился на 14,4 пункта за квартал — до 104,5 (среднее 115,7).

Кроме того, увеличилась доля респондентов, ожидающих роста цен в течение следующих 12 месяцев, до 66,8%. Это не только выше уровня предыдущего квартала (60,4%), но и является самым высоким показателем за все время исследований, то есть за последние 2,5 года.

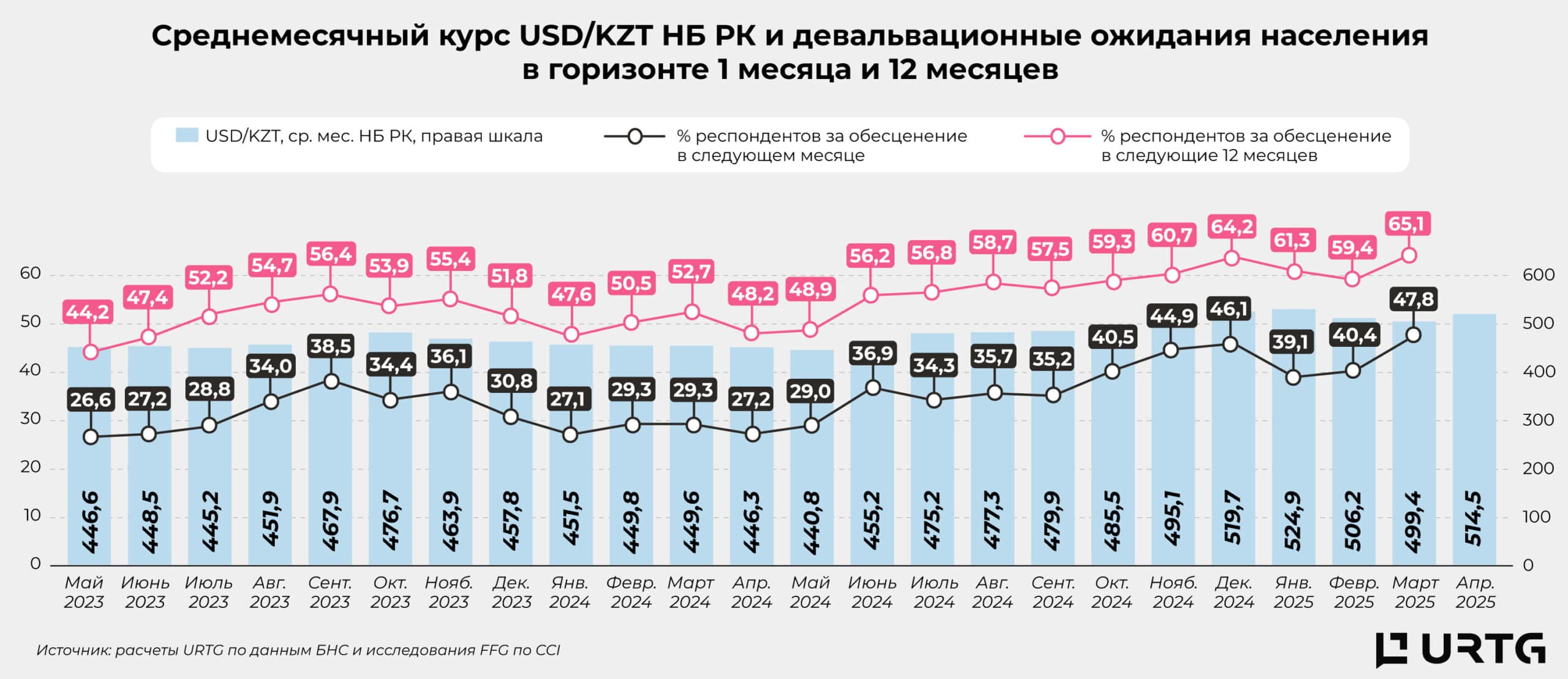

Доля респондентов, ожидающих обесценения национальной валюты в горизонте одного года, стала даже выше, чем это было в IV квартале 2024 года, когда тенге резко упал относительно основных валют под влиянием внешних факторов: 61,9% против 61,4%.

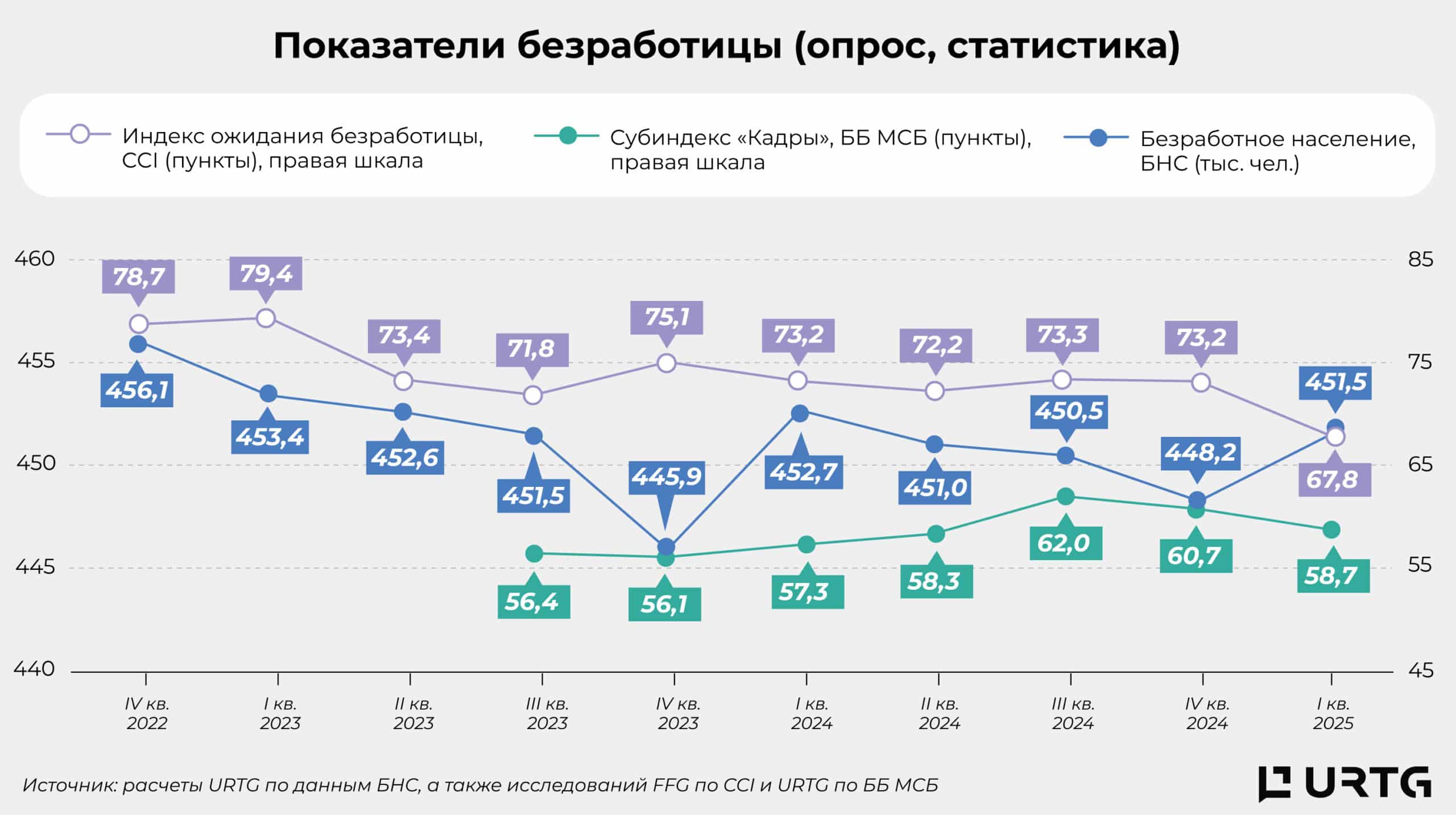

Также фиксируется рост обеспокоенности безработицей. Так, доля респондентов, ожидающих роста безработицы, достигла рекордного уровня в 42,7% (+2,1 п.п. за квартал), при этом доля тех, кто ожидает ее сокращения, снизилась до рекордных 10,4% (-3,3 п.п.). Согласно официальной статистике, в I квартале 2025 года впервые за последние четыре последовательных квартала увеличилось количество безработных (+3,3 тыс. до 451,5 тыс. человек), хотя текущий темп прироста и уровень остаются ниже, чем в I квартале прошлого года (+6,8 тыс. до 452,7 тыс. человек). Со своей стороны, представители МСБ, несмотря на стремление сохранить штат без изменений, одновременно увеличили количество сокращений (+3,2 раза за квартал, до 11,7% из 500 опрошенных) и уменьшили набор нового персонала (-1,2 раза, до 16,6%). Однако, несмотря на текущие пессимистичные настроения, вселяет оптимизма, что МСБ все же планируют расширить штат во II квартале (+1,3 раза, до 39%).

Прогнозы

Обновленный Индикатор экономических настроений (ESI) сигнализирует о том, что поведение и настроения участников рынка становятся все более консервативными, что в перспективе может замедлить внутренний спрос и предложение, затормозив развитие экономики. В этой связи нами сделаны два сценария развития ESI во II квартале – оптимистичный (13,8 балла) и пессимистичный (9,5 балла). Оба значения выше уровня I квартала (8,2 балла), поскольку в основу сценариев заложены предположения о том, что участники рынка постепенно адаптируются к новым условиям, а также сыграет роль сезонный фактор, который традиционно способствует улучшению настроений и росту потребления. Тем не менее даже оптимистичный сценарий остается ниже уровня ESI за II квартал прошлого года (16,4 балла). В 2024 году драйверами роста выступали активное потребительское кредитование, относительно высокие объемы внутренних инвестиций в экономику, укрепление курса тенге (наблюдавшееся с ноября 2023 года по май 2024 года), а также снижение официальной инфляции, продолжавшееся почти весь год.

В текущем же году новые регуляторные меры и возросшие риски существенно ограничивают доступ к финансированию, а ускорение инфляции и валютные колебания нивелируют умеренный рост доходов. Сохранение позитивной динамики экономических настроений потребует усиления мер поддержки инвестиционной активности и потребительского спроса.

Справка: Это седьмой выпуск серии публикаций, посвященных анализу экономических настроений в сегменте B2C (без учета крупного бизнеса). Индикатор ESI формируется на основе двух репрезентативных опросных исследований: «Бизнес-барометр МСБ Казахстана» от исследовательской компании United Research Technologies Group и «Потребительская уверенность (CCI) в Казахстане» от Freedom Finance Global, а также данных официальной статистики. ESI является опережающим индикатором, поскольку опросные методы позволяют отслеживать настроения сторон спроса (потребители) и предложения (бизнес) не только в текущем моменте, но и с учетом их краткосрочных ожиданий.