Forte наращивает ссудник быстрее всех благодаря автокредитам

Свежая статистика Нацбанка РК сигнализирует об оживлении в банковском секторе. Причем в каждом сегменте банковского бизнеса собственные катализаторы. Вклады населения растут, по всей видимости, после адаптации казахстанцев к новому курсу нацвалюты, вдобавок их привлекают высокие ставки по депозитным продуктам. Деньги на корпоративных счетах накапливаются перед началом периода выплат дивидендов. На рынке кредитования захватил лидерство Forte, который активно направляет деньги на автокредиты.

Как выросли ставки по депозитам физлиц

Как изменились депозиты юрлиц

Какие банки Казахстана выдали больше кредитов

Как выросли ставки по депозитам физлиц

В апреле средства розничных клиентов в банковской системе выросли на 538 млрд тенге (до 24,7 трлн), или на номинальные 2,2% (здесь и далее – расчеты Kursiv Research по данным Нацбанка РК). Ситуация в апреле кардинально отличается от предыдущих трех месяцев, когда остатки на розничных счетах, если и увеличивались, то благодаря положительной курсовой переоценке, либо начисленному самими банками вознаграждению на депозит. На этот раз только половина прироста была обеспечена за счет курсовой переоценки валютных вкладов и начисленному вознаграждению. Наши расчеты показывают, что примерно половина из дополнительных 538 млрд тенге – это новые вклады населения в банковской системе, и в этом смысле апрель для БВУ выдался самым урожайным в текущем году.

Этому способствовали сразу два фактора. Во-первых, часть розничных вкладчиков изымали средства в январе, чтобы сохранить сбережения от обесценивания нацвалюты (три дня официальный курс доллара держался на рекордной отметке в 530,12 тенге). В последующие два месяца стоимость доллара снижалась, но домохозяйства заняли выжидательную позицию. Наши расчеты, сделанные на статистике Нацбанка РК, не фиксируют значительных внешних притоков в банковскую систему.

Во-вторых, из-за ужесточения денежно-кредитной политики банкам приходится повышать ставки по депозитам. Напомним, 7 марта 2025 года Нацбанк РК повысил базовую ставку до 16,5% (сразу на 1,25 п.п.), затем, 11 апреля, сохранил ее на прежнем уровне. По информации Казахстанского фонда гарантирования депозитов, в марте девять банков увеличили доходность по своим депозитным продуктам, в следующем месяце восемь игроков продолжили повышать ставки. Наиболее жесткая конкуренция развернулась в сегменте несрочных депозитов (вкладчики могут пополнять и снимать средства без потери вознаграждения). Сразу шесть игроков повысили ставку по своим несрочным депозитам (такие продукты предлагают 16 из 21 действующего БВУ). В результате средняя ставка по несрочным депозитам за месяц выросла на 0,4 п.п., или до 15,1%.

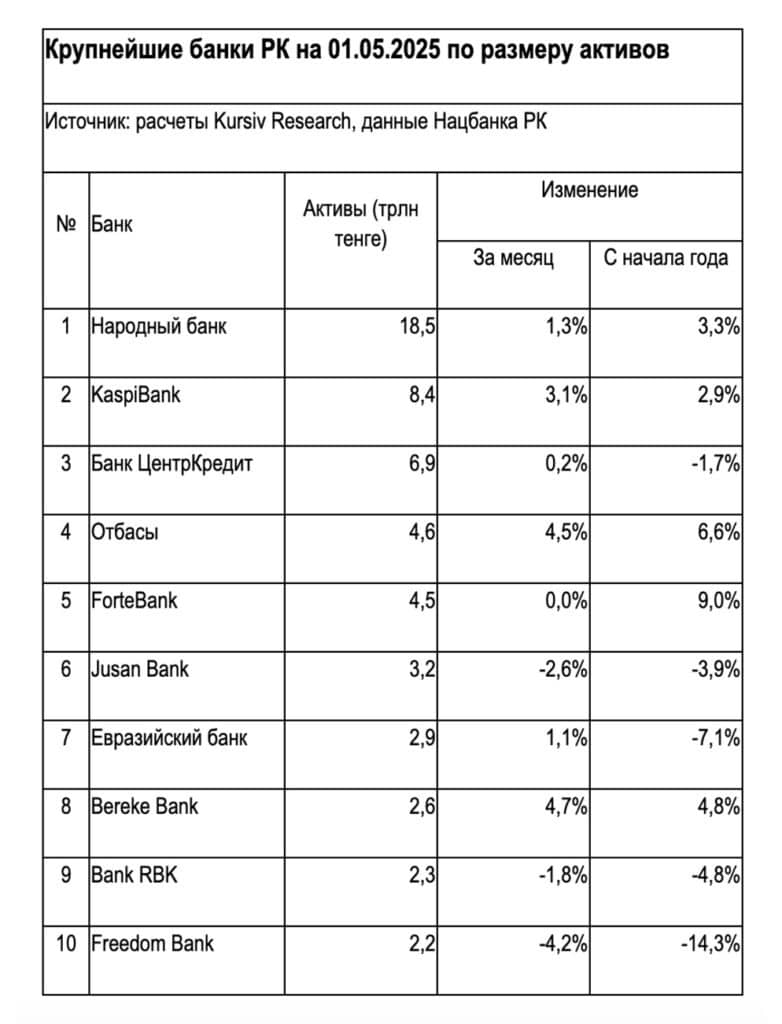

В разрезе отдельных БВУ лучшую динамику демонстрируют три крупнейших по размеру активов игрока: Халык (+134 млрд тенге за месяц), Kaspi (+126 млрд) и БЦК (+97 млрд). Также солидно приросли Forte (+51 млрд), Bereke (+40 млрд). Из игроков условно первого эшелона (с активами свыше 2 трлн тенге) незначительные оттоки зафиксировали Jusan (-6 млрд) и Отбасы (-3 млрд).

За период с начала года совокупные остатки на счетах розничных клиентов выросли на 187 млрд тенге, или на номинальные 0,8%. Лучшую динамику в абсолютном выражении демонстрирует БЦК (+143 млрд тенге за четыре месяца). Его ближайшими преследователями – правда, с приличным отставанием – можно назвать Bereke (+99 млрд), Халык (+72 млрд) и Freedom (+71 млрд). Если ограничиться наиболее значимыми игроками, то двузначные темпы прироста в розничном фондировании показывают Bereke (+15,2%) и Freedom (+12,2%).

О снижении портфеля отчитались восемь банков, или треть от общего количества участников. В тройку с самым большим сокращением портфеля в абсолютном выражении входят Kaspi (-204 млрд тенге с начала года), Евразийский (-66 млрд) и RBK (-36 млрд). Вне первого эшелона значительные (относительно собственного портфеля) оттоки зафиксировал Нурбанк (-11 млрд). В относительном выражении аутсайдером из первой десятки (по размеру активов) стал Bank RBK (-5,7%).

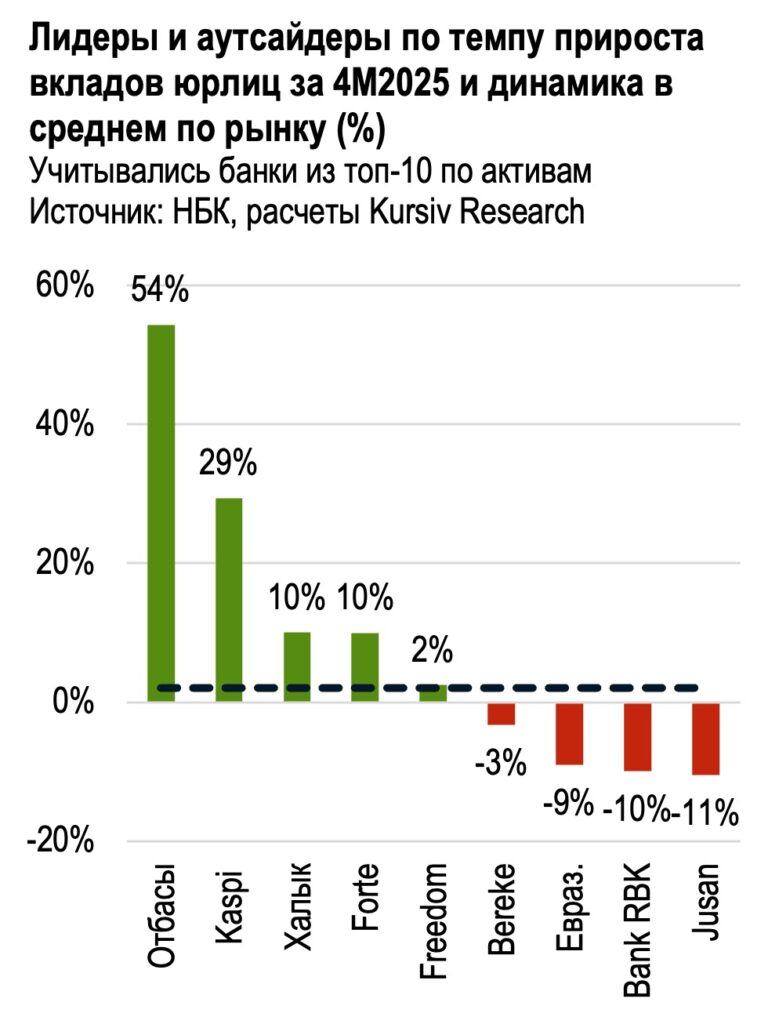

Как изменились депозиты юрлиц

Совокупные средства юрлиц в банковской системе увеличился в апреле на 763 млрд тенге (18,3 трлн), или на 4,3%. В текущем году это пока самый высокий месячный прирост, и он был обеспечен как локальными, так и иностранными компаниями. До этого вклады юрлиц-резидентов в депозитных организациях сокращались три месяца подряд. Вдобавок, в апреле локальные компании внесли в систему на треть больше, чем юрлица-нерезиденты. Средства от корпоративных клиентов растут перед началом дивидендного сезона.

Лишь два игрока в апреле добились значительного прироста средств от корпоративных клиентов, и оба они в числе значимых: Халык (+470 млрд тенге за месяц) и Отбасы (+118 млрд). Из условно первого эшелона приличный прирост зафиксировали Forte (+77 млрд), Bereke (+66 млрд), Kaspi (+65 млрд) и Евразийский (+53 млрд). Среди прочих игроков с положительной динамикой заслуживает упоминания еще два – ТПБ Китая (+54 млрд) и ADCB (+23 млрд). Наоборот, семь институтов в апреле зафиксировали оттоки корпоративных вкладов. Из значимых игроков в минусе оказались только три банка, из которых два просели значительно: RBK (-51 млрд) и БЦК (-51 млрд). Среди прочих банков глубже всех просели Ситибанк (-68 млрд) и Банк Китая (-50 млрд).

Мартовские и апрельские притоки компенсировали оттоки предыдущих двух месяцев, благодаря чему остатки на корпоративных счетах выросли на 374 млрд тенге, или на 2,1%. Лучший результат показывает Халык (+556 млрд тенге за период), на втором месте Kaspi (+193 млрд), тройку замыкает Forte (+183 млрд). Обращает на себя внимание значительный (относительно его портфеля) приток корпоративных вкладов в ТПБ Китая (+112 млрд).

Остальные игроки не преодолелил отметку 100 млрд тенге, ближе всех к ней подобрался Отбасы (+86 млрд). В относительном выражении, если пренебречь игроками из второй десятки по размеру активов, лучшие темпы показывают Отбасы (+54,4%) и Kaspi (+29,4%), хотя оба института не специализируются на привлечении корпоративных средств и по большему счету высокая динамика связана с эффектом низкой базы. Халык с учетом его лидерства в этом сегменте растет намного быстрее рынка (+10,0%). Из наиболее значимых игроков на динамику выше средней по рынку также вышли Forte (+10,0%) и Freedom (+2,5%).

Просадку портфеля бизнес-вкладов допустили 11 банков. Наибольшие оттоки наблюдаются в БЦК (-297 млрд тенге с начала года), Ситибанке (-179 млрд) и RBK (-101 млрд). К отметке -100 млрд приблизились Jusan (-91 млрд) и Евразийский (-95 млрд), если в первом банке это происходит на фоне новостей о смене акционера, то во втором – в свете обсуждаемого в СМИ конфликта между владельцами. Среди игроков первого эшелона худшая относительная динамика у БЦК (-12,0%).

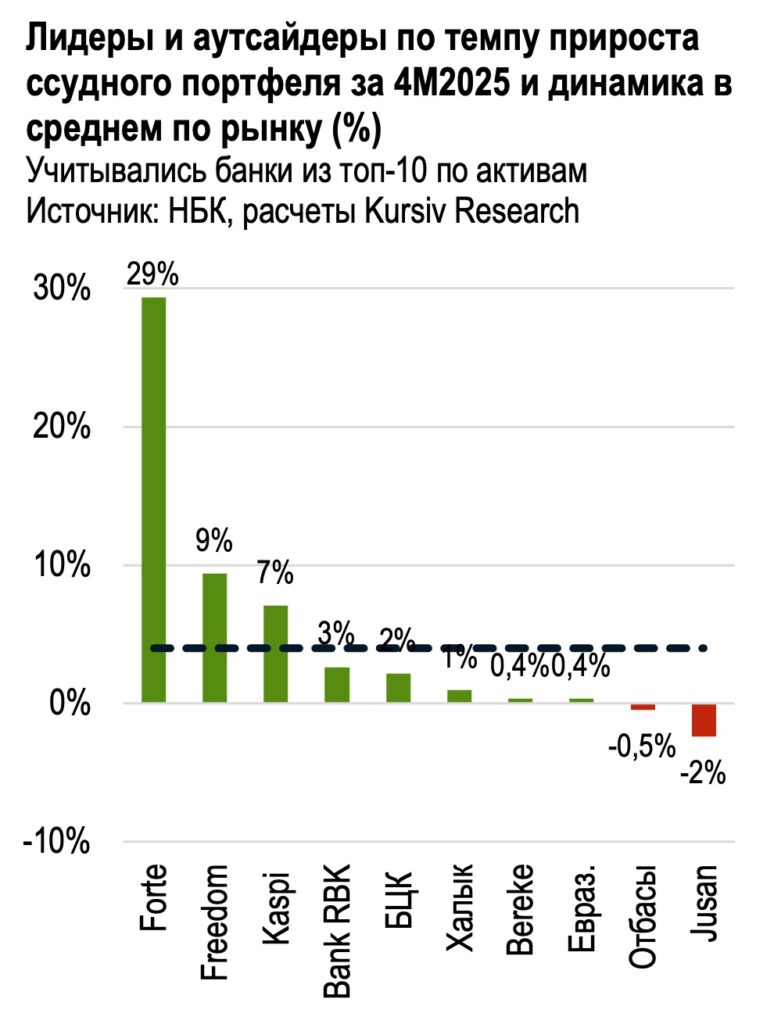

Какие банки Казахстана выдали больше кредитов

Ссудный портфель сектора (здесь и далее – без учета обратного РЕПО) в апреле вырос на 783 млрд тенге (до 36,9 трлн тенге), или на 2,2%. Статистика регулятора по банковскому сектору (куда также включаются данные БРК) показывает, что основной прирост обеспечили кредиты бизнесу. За месяц остатки корпоративных займов увеличились на 473 млрд тенге (+3,1%), розничных кредитов – на 321 млрд тенге (+1,5%).

Высокой кредитной активностью в апреле отметился Forte (+240 млрд тенге за месяц), от которого заметно отстали традиционно ведущие кредиторы на казахстанском рынке: Халык (+147 млрд) и Kaspi (+108 млрд). Неплохо приросли БЦК (+63 млрд), Отбасы (+47 млрд) и Freedom (+31 млрд). Среди прочих солидно прирос Нурбанк (+33 млрд). У пяти БВУ в апреле произошло сокращение кредитного портфеля, впрочем, во всех случаях просадка была незначительной и по БВУ из второго эшелона: Банк Китая (-4 млрд), ВТБ (-2 млрд), Шинхан (-1 млрд) и ADCB (-476 млн), Заман (-9 млн).

За четыре месяца совокупный ссудник БВУ увеличился на 1,4 трлн тенге, или на 4,0%. Позицию лидера пока удерживает Forte (+557 млрд за период), вторым идет Kaspi (+429 млрд), тройку замыкает Халык (+116 млрд). Неплохие результаты из первого дивизиона показывают БЦК (+87 млрд) и Freedom (+74 млрд). Среди прочих банков значительно приросли Нурбанк (+72 млрд), Home Credit (+58 млрд), Altyn (+54 млрд) и ТПБ Китая (+38 млрд). Скромно, но подросли Шинхан (+13 млрд), Евразийский (+6 млрд), Bereke (+5 млрд) и Заман (+1,3 млрд). О снижении портфеля отчитались всего семь БВУ, из них два игрока из числа значимых: (-28 млрд) и Отбасы (-17 млрд).

С начала года лучшие темпы прироста среди крупных игроков показывает Forte (+29,4%), худшую – Jusan (-2,4%). Forte продолжает оттеснять традиционно ключевых кредиторов среди казахстанских БВУ, демонстрируя высокий прирост и в абсолютном, и в относительном выражении. Судя по промежуточной консолидированной финансовой отчетности ForteBank за 1К2025, фининститут укрепляет свои позиции в сегменте автокредитования, которые у него были и без того сильными. За три месяца кредитный портфель Forte вырос на 296 млрд тенге (до вычета резервов), из этой суммы на займы на покупку автомобилей приходится порядка 165 млрд тенге (или 56% прироста). В структуре кредитного портфеля вес автокредитов вырос с 8,9% по итогам 2024-го до 15,1% в 1К2025.

Кредитный потенциал Forte усилен дополнительным фондированием – организация в январе 2025-го успешно разместила еврооблигации на $400 млн (почти 270 млрд тенге по среднемесячному курсу). Средства пошли на автокредитование, где у банка наработаны компетенции, не случайно. Вступили в силу поправки АРРФР, которые упростили процедуру выдачи займов на приобретение автомобиля. С 2020 года при оформлении автокредита финансовые организации должны были учитывать долговую нагрузку по другим кредитам, с февраля 2025-го это требования приостановлено практически на два года (до конца 2026-го) для автокредитов на определенные категории транспорта. Речь идет о новых автомобилях, подержанных не старше трех лет, если первоначальный взнос достигает от 30%, и любых б/у авто, если взнос свыше 50%.

В конце мая «Курсив» писал о том, что казахстанцам стали реже одобрять кредиты на покупку авто. Подробнее об этом здесь.