Какие банки переживут ужесточение МРТ

Банковский сектор РК продолжает наращивать ссудный портфель и заметно менее интенсивно – депозитный. Вступающие с сентября изменения в регулировании – внедрение минимальных резервных требований (МРТ) – призваны охладить и без того замедляющийся рост банковского сектора.

Банковский сектор за июль 2025

В июле 2025-го усилились тенденция, которая наблюдалась в последние месяцы: сектор продолжает наращивать кредитование, хотя испытывает трудности с привлечением депозитов. Если такая ситуация сохранится, у некоторых организаций могут вырасти риски ликвидности. Причем это в первую очередь затронет средние банки, у которых, как правило, менее диверсифицированные источники фондирования и ограниченный доступ к рынкам капитала.

Ссудный портфель (без учета обратного репо) за отчетный месяц увеличился на 917 млрд тенге. Прибавив в номинале 2,4%, сектор показал один из самых высоких темпов прироста в текущем году. Как и прежде, рынок продолжает расти преимущественно за счет займов населению.

Розничные вклады обеспечивают наибольший объем фондирования банковского сектора. Средства физлиц в системе (включают деньги на текущих и депозитных счетах) в июле увеличились на 466 млрд тенге (до 25,9 трлн тенге), или на номинальные 1,8%. Однако, если исключить из этой суммы начисленное вознаграждение, чистый приток тенговых депозитов, по нашим расчетам, составил 174 млрд тенге. При этом сектор зафиксировал отток валютных депозитов на 111 млрд тенге.

Остатки на текущих и депозитных счетах юрлиц в июле уменьшились на 251 млрд тенге (до 18,4 трлн тенге), или на 1,3% в номинале. Наши расчеты, исключающие начисленное вознаграждение и курсовую переоценку, показывают, что корпоративные клиенты забирали деньги с тенговых депозитов (-297 млрд тенге за месяц), в то же время чистый приток валютных депозитов был незначительным (+5,3 млрд тенге).

Как ужесточение МРТ влияет на банки

Нацбанк Казахстана с начала сентября 2025-го повысил минимальные резервные требования, что стало одной из главных тем на рынке. Ужесточение нормативов заморозить часть средств коммерческих банков, что неизбежно повлияет на их ликвидность и прибыльность.

В предыдущем материале Kursiv Research уже подробно описывал категории обязательств, подлежащие резервированию, уровень коэффициентов в зависимости от категорий и этапы ужесточения МРТ. В текущем обзоре Kursiv Research проанализировал последнюю статистику (по состоянию на 1 августа 2025 года) и оценил готовность каждого банка к новым правилам игры. Мы выяснили, какие организации окажутся наиболее уязвимыми, кто обладает «подушкой безопасности» и какие игроки смогут адаптироваться к изменениям без особых потерь.

Когда регулятор повышает МРТ, он, по сути, заставляет банки «замораживать» больше денег на корреспондентских счетах, причем последние не получают за это никакой компенсации. Этот шаг напрямую сокращает объем свободных средств, которые можно было бы направить на выдачу новых займов. Чтобы восполнить выпадающие доходы, финансовые организации зачастую вынуждены поднимать ставки по кредитам для конечных заемщиков.

Таким образом, повышение МРТ оказывает прямое давление на ликвидность (свободные деньги) и прибыльность банковского сектора. Соответственно, наибольшие трудности будут испытывать организации с низким запасом свободных денег, высокой зависимостью от недепозитного фондирования и низкой прибылью.

Чтобы оценить готовность банков к новым правилам, Kursiv Research проанализировал самую свежую финансовую статистику (на 1 августа 2025 года) по четырем ключевым метрикам.

«Подушку безопасности» обеспечивают высоколиквидные активы – чем больше у банка свободных ликвидных средств до повышения МРТ, тем легче ему адаптироваться к новым требованиям. Опираясь на сведения по остаткам на балансовых и внебалансовых счетах, были рассчитаны два коэффициента ВЛА (включает в себя активы различной степени ликвидности) и ВЛА-1 (включает наиболее качественные активы внутри ВЛА). Также был рассчитан коэффициент «кредиты/депозиты» (Loan-to-Deposit), который отражает, среди прочего, такие важные с точки зрения регулятора показатели, как уровень ликвидности и аппетит к риску. Если значение выше 1, значит, банк для выдачи кредитов полагается не только на депозиты клиентов, но и на, возможно, более дорогие и рискованные деньги с финансового рынка. Данные по чистой процентной марже (Net Interest Margin, NIM) – ключевому показателю рентабельности – взяты из расчетов Нацбанка РК. Показатель отражает разницу между ставками по кредитам и депозитам. Низкая маржа означает, что у банка мало запаса для поглощения растущих издержек.

В качестве ориентира были использованы средние значения по сектору на 1 августа 2025 года: ВЛА-1 – 17,5% (все высоколиквидные активы – 35,4%), Loan-Deposit – 81,4% и NIM – 7,01%.

Важное уточнение: наши оценки основаны на собственных расчетах, которые делались на укрупненных бухгалтерских счетах. Например, в бюллетене «Сведения об остатках на счетах банков второго уровня» данные по активам и обязательствам приводятся без разделения по срочности и источникам размещения, что, вероятно, завышает фактический объем ВЛА-1*. Более того, наш анализ не указывают на плохое финансовое состояние какого-либо банка – согласно данным НБ РК, все участники сектора выполняют пруденциальные нормативы – а лишь позволяет оценить их чувствительность к конкретному регуляторному изменению.

Какие банки наиболее чувствительны к новым правилам

К группе банков, наиболее чувствительных к изменению МРТ, можно отнести пять игроков. У них высокий коэффициент Loan-to-Deposit и низкий объем высоколиквидных активов, что повышает риски ликвидности. С учетом такого подхода, в этой группе обращают на себя внимания Home Credit, Нурбанк и исламский ADCB.

Home Credit обладает самой высокой процентной маржой во всем секторе, что дает ему буфер прочности. Однако его кредитный портфель сильно превышает депозитную базу, что указывает на агрессивную политику и высокую зависимость от дополнительного фондирования. Нурбанк уязвим из-за сочетания низкой ликвидности и низкой прибыльности при среднем показателе Loan-to-Deposit. Исламский ADCB чувствителен к повышению МРТ из-за низкой маржи и высокой зависимости от недепозитного финансирования.

Отбасы банк и BNK по формальным критериям можно отнести к игроками, не готовым к резкому ужесточению МРТ. Но низкая процентная маржа и относительно высокое соотношение кредитов и депозитов у Отбасы объясняется его социальной миссией – предоставлением доступных жилищных займов, на реализацию которых банк получает государственные средства или доступные деньги других институтов развития.

Наихудшие показатели у южнокорейского банк BNK, который совсем недавно, в конце июня, трансформировался из микрофинансовой организации в банк. Этим и объясняется аномально высокий разрыв между кредитами и депозитами: новый банк еще не успел привлечь заметный объем средств депозиторов.

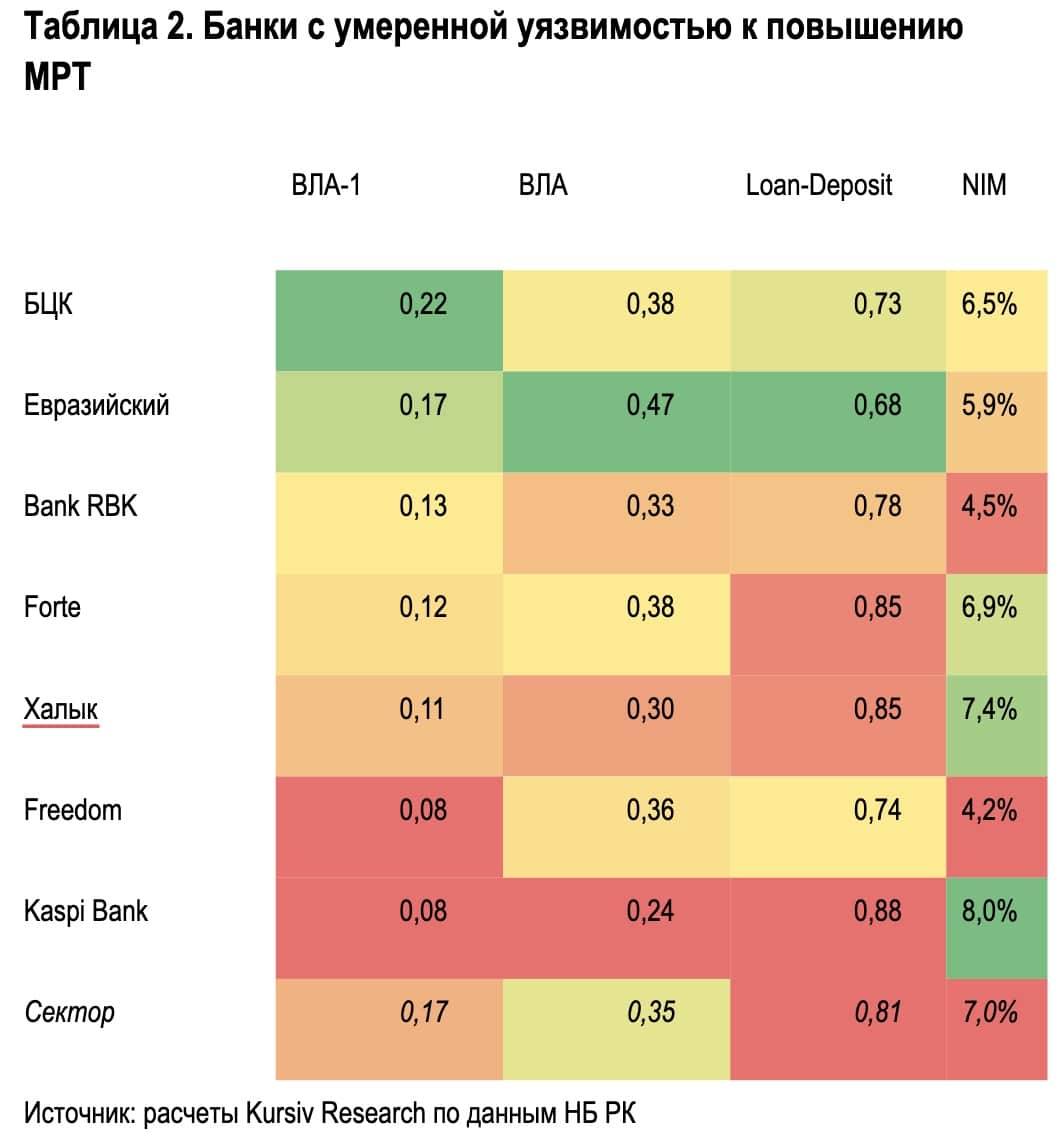

Какие банки менее чувствительны к ужесточению МРТ

К группе банков с «умеренной уязвимостью» к повышению МРТ мы отнесли такие БВУ, у которых выделяются как слабые, так и сильные стороны, которые компенсируют друг друга. В этой группе самое большое количество игроков из первой десятки банковского сектора РК по объему активов, включая Народный банк (Халык), Kaspi, Банк ЦентрКредит (БЦК), Forte, Евразийский, Freedom и RBK. Также в эту когорту входят два менее значимых игрока – Altyn и КЗИ. В целом позицию участников этой группы можно назвать сбалансированной и на примере трех лидеров рынка это можно объяснить следующим образом.

У Народного банка, с одной стороны, ликвидность ниже среднего по сектору уровня, с другой – его относительно высокая прибыльность и приемлемое соотношение кредитов к депозитам делают его устойчивым к повышению издержек, позволяя легче адаптироваться к новым условиям.

Схожая картина у Kaspi. Не самый высокий уровень высоколиквидных активов делает его более чувствительным к повышению МРТ. Однако очень высокая чистая процентная маржа создает «подушку безопасности», которая может помочь компенсировать рост издержек и сохранить общую прибыльность, даже если придется корректировать стратегии фондирования.

БЦК демонстрирует сильные позиции по ликвидности и фондированию, что делает его менее уязвимым к прямому изъятию средств через МРТ. Однако его более низкая чистая процентная маржа указывает на то, что, несмотря на хорошую ликвидность, рост издержек фондирования может негативно сказаться на его прибыльности, если он не сможет эффективно переложить эти издержки на клиентов.

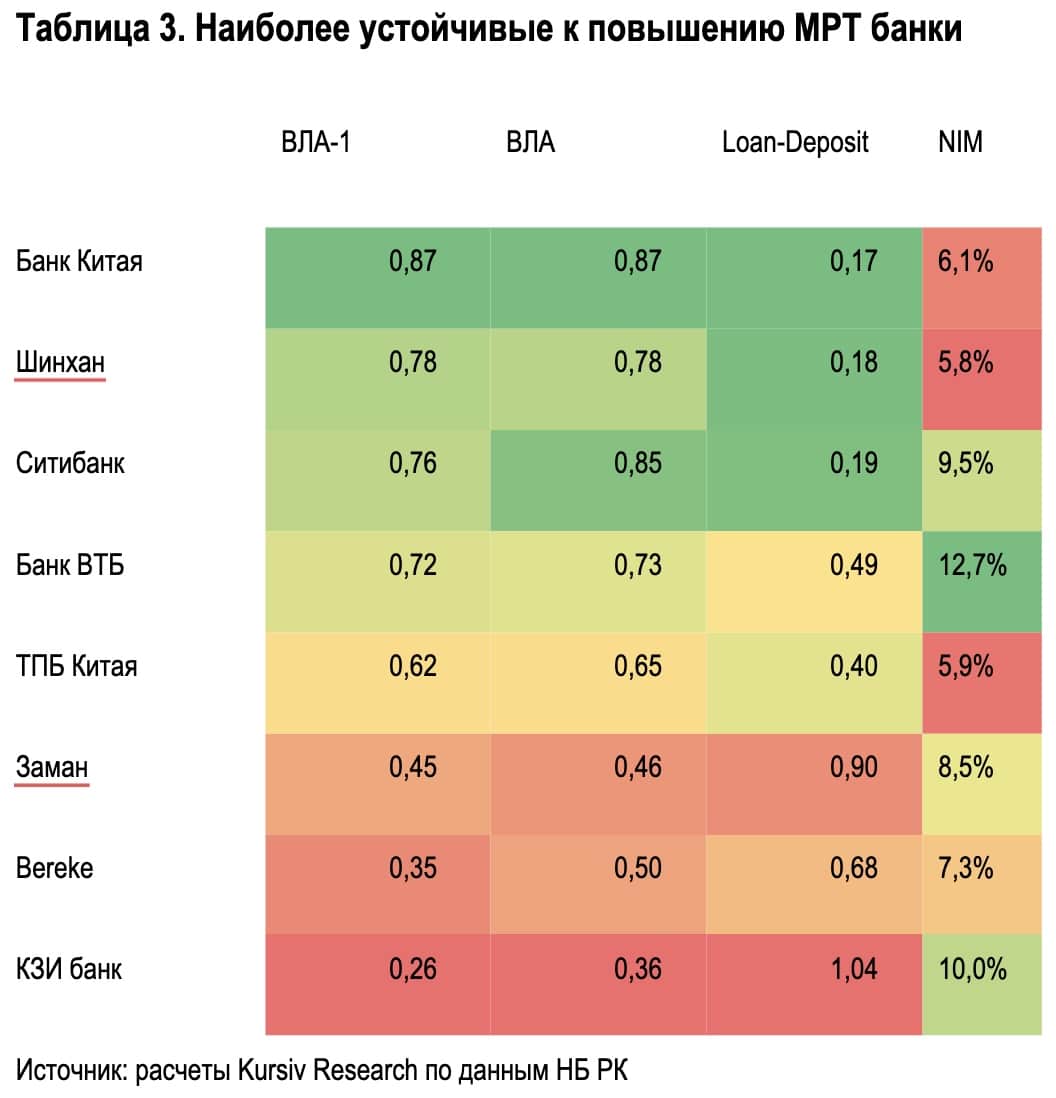

В группе устойчивых восемь банков. Если Bereke и Alatau входят в первую десятку по объему активов, то остальные шесть за пределами этой когорты: Ситибанк, Шинхан, Банк Китая, ТПБ Китая, ВТБ и Заман. Можно заметить, что эта группа в основном состоит из дочерних структур иностранных банков. Их высокая устойчивость объясняется консервативной бизнес-моделью: они обладают огромными запасами ликвидности, не ведут агрессивной кредитной политики и больше сфокусированы на корпоративных услугах и торговом финансировании.

Примечание:

*Коэффициент ВЛА рассчитан как сумма счетов 1000, 1010, 1050, 1100, 1150, 1200, 1250, 1300, 1350, 1450, 1460, 1700 к общим активам. Объем ВЛА-1 рассчитан как сумма счетов 1000, 1010, 1050, 1100, 1150.