Оценка рисков пузыря в AI-секторе: ключевые индикаторы и выводы

Исторические параллели: уроки прошлых пузырей

История показывает, что крупные технологические прорывы нередко сопровождались масштабными спекулятивными всплесками. Ещё в XIX веке первая промышленная революция привела к буму и последующему краху акций железнодорожных компаний в Британии; в 1920-е годы стремительный рост фондового рынка в США подпитывался появлением автомобилей, радио и бытовой электроники; а в конце 1990-х технологический рывок интернета породил знаменитый dot-com пузырь. Все эти эпизоды развивались в течение нескольких лет и завершились обвальными падениями цен. Аналитики отмечают общие черты таких пузырей: инвесторы объединяются вокруг идеи «магического будущего», связанного с новой технологией, хотя масштабы и сроки воплощения этой идеи неясны. Кроме того, во всех трёх упомянутых технологических пузырях явно присутствовали два фактора – массовый приток розничных инвесторов и активное использование заемного капитала. Эти исторические параллели служат ориентиром для оценки нынешнего ажиотажа вокруг искусственного интеллекта.

Ралли ИИ: почему пока рано говорить о «пике пузыря»

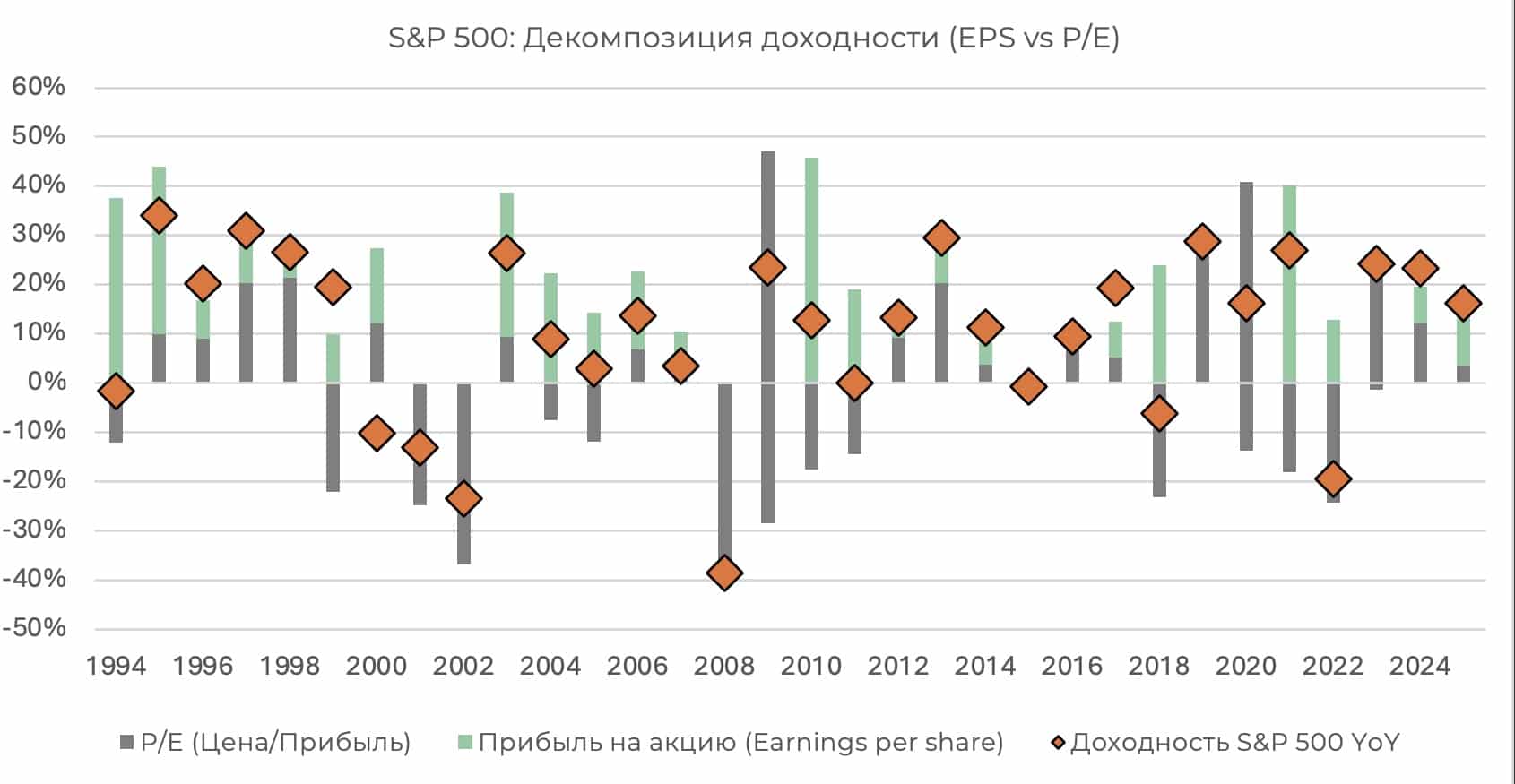

Несмотря на впечатляющий рост AI-сектора в 2023–2025 гг., многие признаки классического пузыря пока отсутствуют. Рынок не показывает взрывного, иррационального ускорения роста цен, которое обычно происходит перед тем, как пузырь достигает максимума и лопается. Но сейчас дневные ценовые колебания и волатильность оставались относительно сдержанными по меркам прошлых ажиотажных ралли, а инвесторы больше ориентируются на реальные финансовые показатели. Показательно, что рост индекса S&P 500 в 2025 году почти полностью обусловлен улучшением корпоративных прибылей, а не раздуванием ценовых мультипликаторов. На середину Q4 2025 индекс S&P 500 поднялся на 11,7% с начала года, при этом около 11,1% из этого прироста обеспечено ростом заработанной прибыли компаний – то есть почти весь рост подкреплён фундаментально. Такая структура ралли навряд ли свидетельствует о пузыре. Для сравнения, накануне пика дотком-пузыря в 1997–1998 гг. основную часть роста рынка давало именно расширение ценовых коэффициентов (на 17-20% ежегодно), тогда как вклад реального увеличения прибыли был намного скромнее. Иными словами, в конце 90-х инвесторы платили всё более высокие цены за обещания будущих доходов, тогда как сейчас рост цен в значительной степени оправдывается текущими результатами бизнеса.

Другой фактор – отсутствие пока сверхэкстремального ценового импульса и волатильности. Хотя акции ключевых AI-бенефициаров (так называемых «Magnificent 7») существенно выросли на волне интереса к ИИ, общая динамика рынка не выглядит исключительно спекулятивной. Многие компании реально демонстрируют скачок выручки и прибыли благодаря внедрению AI, поэтому рост их акций подпитывается фундаментальными ожиданиями, а не лишь иррациональным оптимизмом. Такжекоэффициенты оценки AI-сектора (например, крупнейших технологических компаний) пока далеки от экстремумов, а на рынке не наблюдается явного перегрева через левередж (кредитное плечо), который был типичен для прежних пузырей. Более того, в отличие от конца 1990-х, сейчас Федеральная резервная система не ужесточает, а напротив, смягчает политику, что тоже не характерно для финальной стадии пузыря. Все эти моменты ведут к выводу, что рано говорить о достигнутом пике: текущий подъем в сегменте искусственного интеллекта имеет ощутимую опору на реальные показатели и не сопровождается крайними проявлениями ажиотажа, свойственными финалу спекулятивных пузырей.

Отличия текущего цикла от дотком-эры

Наблюдатели подчёркивают, что нынешний бум вокруг искусственного интеллекта имеет важные структурные отличия от пузыря доткомов конца 90-х. Принципиальный фактор – активная роль государств. Если интернет-революция развивалась в основном за счёт частного капитала и невмешательства государства, то сейчас ситуация иная. Правительства крупнейших экономик прямо инвестируют в AI и стимулируют эту отрасль, рассматривая её как стратегически важную. Многие страны считают интеграцию ИИ в экономику необходимой для сохранения конкурентоспособности, а технологическое лидерство в AI – залогом геополитического влияния. Фактически речь идёт о своего рода «новой гонке вооружений» между державами, где искусственный интеллект – следующий критически важный инструмент. Такая господдержка может продлевать жизнь рынка, подстраховывая его от быстрого схлопывания: финансирование исследований, субсидии и госзаказы создают устойчивый спрос, которого не было во времена дотком-пузыря.

Второе отличие – структура инвесторской базы и степень розничного ажиотажа. Dot-com пузырь во многом стал социальным феноменом: миллионы частных инвесторов ринулись на фондовый рынок, сотни сомнительных интернет-стартапов выходили на IPO, а массовая культура воспевала легкие деньги на акциях. В конце 90-х наблюдалась эйфория среди розницы и бурный рост маржинального кредитования; эти факторы значительно разогрели рынок. Сейчас же картина иная: ретейл-инвесторы, хотя и проявляют интерес к акциям ИИ, пока не демонстрируют признаков безудержной мании. Подъём AI-сектора ведут прежде всего крупные технологические корпорации с реальными прибылями, в них значительна доля институциональных инвесторов. Пока не видно явного участия «нечувствительной к ценам» розницы и широко распространённого кредитного «плеча», которые были характерны для прошлых пузырей. Отсутствие перегретой массовой спекуляции на уровне домохозяйств – важное отличие текущей ситуации от дотком-эпохи. Это не значит, что розничные инвесторы стоят в стороне (рост популярности AI-тематики свидетельствует об их интересе), но массовой истерии пока не наблюдается. Другой сдерживающий фактор – относительная ограниченность нового предложения акций: число IPO в сфере ИИ/техно с 2022 по 2025 годы намного меньше, чем размещений конца 90-х. Таким образом, нынешний бум опирается на более узкий круг объектов инвестиций и большую долю профессионального капитала, а также косвенно подкрепляется государствами – всё это делает его ход более устойчивым, чем хаотичный всплеск доткомов.

Структурные риски: что может спровоцировать падение

При всех отличиях, механизм схлопывания пузырей остаётся неизменным: рано или поздно эйфория сталкивается с суровой реальностью финансовых условий. Исторически неизбежным триггером лопания пузырей становилось ужесточение монетарных условий – рост ставок и сокращение ликвидности. Перед пиком всех крупных пузырей последних 180 лет происходил существенный рост стоимости заемного капитала или иное финансовое «затягивание поясов». В текущем цикле риски в этой области также присутствуют: если инфляция вновь ускорится или экономические условия вынудят центробанки поднять ставки, стремительно подорожающие деньги могут охладить даже самый горячий рынок ИИ.

Ещё один существенный риск скрыт в сегменте, который не виден на биржевых графиках, – частные (непубличные) инвестиции в AI. За последние годы в венчурные проекты и частные компании, связанные с искусственным интеллектом, влились огромные средства – по оценке BofA, масштаб этого «строительства AI» достигает $5 трлн. Эти инвестиции зачастую основываются на высоких оценках стартапов, ожидающих быстрого роста. Если в приватном сегменте начнут «лопаться» завышенные ожидания – например, из-за неудач технологий или иссякания финансирования, – это может перекинуться и на публичные рынки. Пока что публичный рынок выигрывает от притока в AI-стартапы, но если там появятся трещины, они неизбежно начнут давить на настроения инвесторов. В связке с этим стоит и вопрос кредитного плеча и производных инструментов. Ряд обозревателей указывает на рост популярности сложных биржевых продуктов – например, на американском рынке торгуется свыше 500 ETF с кредитным или обратным плечом, которые теоретически могут усилить волатильность. Однако сейчас их влияние оценивается как ограниченное. Гораздо более значимым фактором станет активность розничных инвесторов на поздней стадии пузыря. Именно розница традиционно раздувает пузырь до максимума – и в случае AI это может выразиться, например, во всплеске спекуляций в сопряжённых активах и массовом FOMO-входе неподготовленных инвесторов. Такая фаза, если она наступит, вероятно совпадёт по времени с ухудшением финансовых условий, создавая почву для резкого разворота рынка.

Вывод: есть ли пузырь и каков риск его развития?

Подытоживая анализ, рынок искусственного интеллекта пока нельзя однозначно назвать сформировавшимся пузырём, но признаки движения в этом направлении нарастают. Ядро AI-сектора на данный момент растёт в рамках относительно нормальной рыночной логики, опираясь на улучшение прибылей и поддержку спроса со стороны бизнеса и государства. Отсутствуют многие атрибуты «перегрева высшей точки» – нет взрывного всплеска волатильности, массовой эйфории частных игроков или отрыва цен от фундаментальных метрик в широком масштабе. Таким образом, на данный момент рынок ИИ – скорее в состоянии «зарождения пузыря». Инвесторам и наблюдателям важно сохранять бдительность и дальнейшее развитие событий во многом будет зависеть от баланса между реальным прогрессом технологий и иррациональными излишествами рынка.