Осыдан он жыл бұрын әмиян толтырып, тиын санап жүретін кезіміз қазір ертегі сияқты. ҚР Ұлттық Банкінің соңғы деректеріне көз жүгіртсек, қолма-қол ақшаның дәуірі тарих қойнауына еніп бара жатқанын көреміз.

Қолма-қол ақшасыз операциялар

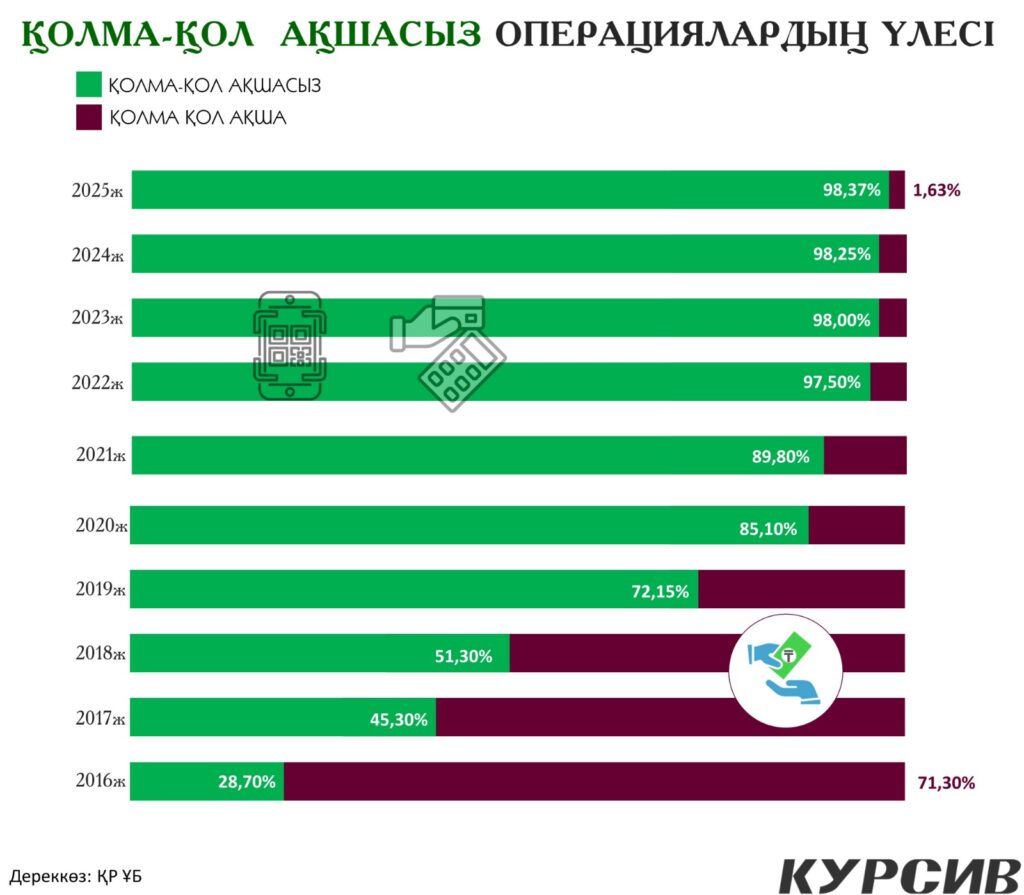

2016 жылы жағдай мүлдем басқаша еді. Ол кезде төлемдердің небәрі 28,7%-ы ғана картамен жасалатын. Халықтың басым бөлігі (71,3%) жалақы түскен бойда банкоматқа жүгіріп, «нақты» ақшаны ұстағанды жөн көретін.

Инфографика 01: Қолма-қол ақшасыз операциялар серпіні

Алайда небәрі 10 жылдың ішінде көрсеткіштер таңғаларлық жылдамдықпен өзгерді:

- 2019 жыл: Қолма-қол ақшасыз операция алғаш рет басымдыққа ие болды (72,15%).

- 2023 жыл: Үлес 98%-ға жетті.

- 2025 жыл: Рекордтық көрсеткіш – 98,37%.

Бүгінде Қазақстандағы операциялардың тек 1,63%-ы ғана қолма-қол ақшамен жасалады. Бұл біз іс жүзінде «Cashless» (қолма-қол ақшасыз) қоғамға айналдық деген сөз. Жүз пайыз ешкім өтпейтіні анық, дегенмен ең шарықтау шегіне жақындадық деп айтуға болады.

186 триллионның құпиясы: біз ақшаны қайда жұмсаймыз?

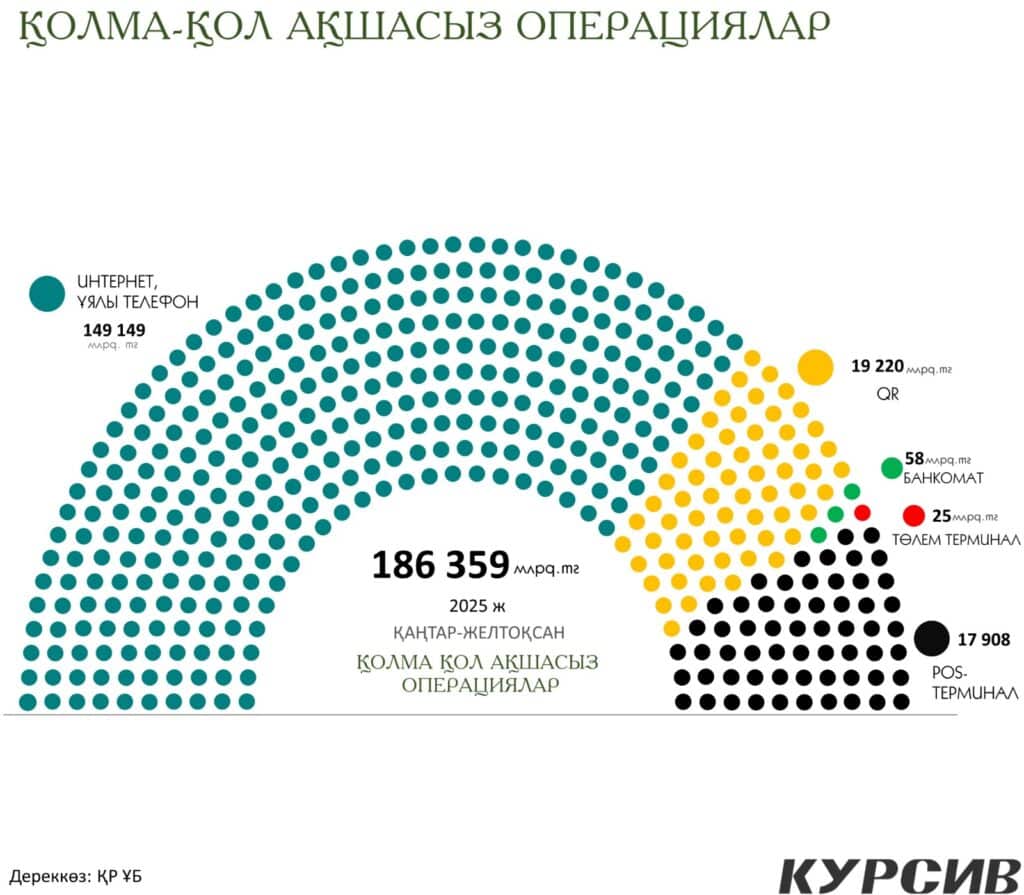

2025 жылдың қорытындысы бойынша (қаңтар-желтоқсан), қолма-қол ақшасыз операциялардың жалпы көлемі ақылға сыйымсыз 186 359 млрд теңгені құрады. Бұл қаражат қалай бөлінді?

Қолма-қол ақшасыз жасалған 186,4 трлн теңгенің қайда кеткенін сараптасақ, қызық көрініс куәсі боламыз. Бүгінде қазақстандықтардың қаржылық мінез-құлқы бір-ақ құрылғыға – смартфонға байланған.

Ең алдымен, нарықтың абсолютті доминанты – интернет пен мобильді банкинг. Барлық транзакциялардың 80,03%-ы (яғни 149,1 трлн теңгесі) дәл осы виртуалды кеңістікте жасалған. Бұл дегеніміз әрбір он теңгенің сегізі қосымшалар арқылы аударылады немесе төленетінін көрсетеді.

Инфографика 02: Қолма-қол ақшасыз операциялардың тірегі

QR қарқыны: Екінші орындағы тартыс бәрінен де қызық. Соңғы жылдары трендке айналған QR-төлемдер нарықтың 10,31%-ын иеленіп, классикалық POS-терминалдарды (картаны терминалға салу немесе тигізу) басып озды. Соңғысының үлесі 9,61%-ды құрап отыр. Демек, біз үшін тіпті пластик картаның өзі «артық жүкке» айналып, оның орнын смартфон камерасы басты.

Классикалық терминалдардың шеттетілуі: Ал бұрынғы дәуірдің символдары болған банкоматтар мен төлем терминалдары (киви, касса24 сияқты) бүгінде қаржылық «өлі аймақта» қалды. Олар арқылы жасалатын операциялардың жалпы үлесі 0,04%.

Смартфон – басты «әмиян»

Инфографикадағы ең қызықты деталь – 149 трлн теңгенің тек интернет пен ұялы қосымшалар арқылы өтуі. Бұл біздің тек дүкенде ғана емес, күнделікті өмірде (аудармалар, коммуналдық төлемдер, онлайн сауда) толықтай смартфонға тәуелді екенімізді көрсетеді.

QR-төлемдердің (19,2 трлн теңге) POS-терминалдарды басып озуы – Қазақстанның финтех саласындағы ерекшелігі. Бізге картаны алып жүрудің де қажеті жоқ, сканерлеу жеткілікті.

Түйін

Қазақстандықтар цифрлы трансформацияны өте тез қабылдады. 2016 жылғы 28%-дан 2025 жылғы 98%-ға дейінгі секіріс – бұл тек технологияның жетістігі емес, халықтың банк жүйесіне деген сенімінің және ыңғайлылықты таңдауының белгісі. Ендігі кезекте «қолма-қол ақша» тек коллекциялық жәдігер немесе алыс ауылдардағы сирек құбылыс болып қалатын түрі бар.