Жеңілдетілген салық режиміндегі жеке кәсіпкерлер 15 тамызға дейін алғашқы жарты жылдықтың есебін тапсырады. Осы ретте ең оңай әрі ыңғайлы «упрощенкаға» қатысты сауалдарға жауап бергенді жөн көріп отырмыз. Бұл қандай режим? Кімдер қолдана алады? Қандай төлемдер міндетті? Есепші жалдауды қажет етпейтін, әр кәсіпкер өз бетімен тапсыра алатын салық режимі жайлы осы материалдан толығырақ біле аласыздар. Алғашқы жарты жылдықтың есебін тапсыратын уақыт басталды. 15 тамызға дейін үлгеруіңіз керек.

Қай жеке кәсіпкерлік осы режимді қолдана алады?

«Упрощенка» бойынша жұмыс істейтін жеке кәсіпкерлікте әрі кеткенде басшысын қосқанда 30 қызметкерден аспауы керек. Сондай-ақ, басқа қалаларда бөлімшелері, салық салынатын нысандары, филиалдары болмауға тиіс. ҚР Салық кодексінің 683-бабының 2-тармағы 3-тармақшасында көрсетілгендерден басқа барлық қызмет саласы осы режимді қолдана алады. Жарты жылдағы айналымы Үш компонентті интеграцияланған жүйе (бұдан әрі — ҮИЖ) есебінсіз 24 038 АЕК (2022 жылы — 73 628 394 теңге), ҮИЖ қосқанда 24 038 АЕК +70 048 АЕК = 94 086 АЕК (2022 жылы — 288 185 418 теңге). Қазақстанда биылғы АЕК мөлшері — 3063 теңге. Жоғарыда атап өткен ҮИЖ онлайн кассалық аппарат, POS –терминал және тауарлар есебінің автоматтандырылған жүйесінен (ERP жүйесі) тұрады. Ол міндетті түрде Салық комитетінде тіркелуі керек. Жеңілдетілген салық режиміне қатысты барлық сауал ҚР Салық кодексінің 683-бабымен реттеледі. «Упрощенка» бойынша жұмыс істеу үшін осы талаптар сақталуы керек. Егер бір бөлімі бұған сәйкес келмей қалса, автомат түрде жалпы бекітілген режимге ауыстырылады. Бұдан бөлек, қалауыңызға қарай өзіңіз де режимді өзгерте аласыз. Ол үшін salyk.kz порталындағы жеке кабинет арқылы салық өтінішін жолдайсыз.

Қандай салық төлеу керек?

Көпшілікке қызық сауалдың бірі салыққа қатысты. Жеңілдетілген режим болғандықтан, мұндай жеңілдік бары белгілі. Осы ретте қызметкерлері бар және қызметкерлері жоқ ЖК не төлеуі керегіне тоқталайық. Егер жеке кәсіпкерлікте қызметкер болмаса, онда жеке кәсіпкер мынадай салық пен жарналарды өзі үшін төлейді:

- Кірістің 3 пайызы (төлемнің 1,5 пайызы табыс салығы (ЖТС) және 1,5 пайызы әлеуметтік салыққа);

- Жалақыңыздың 10 пайызы — өзіңіз үшін міндетті зейнетақы жарналары;

- Жалақыңыздың 3,5 пайызы — өзіңіз үшін әлеуметтік аударымдар;

- 1,4 ең төменгі жалақының 5 пайызы — өзіңіз үшін медициналық сақтандыруға аударымдар (МӘМСА). Биылғы ең төменгі жалақы мөлшері — 60 мың теңге.

Бір айта кететін жайт, егер жеке кәсіпкер декреттік демалысқа кетіп, қызметін уақытша тоқтата тұратыны туралы ресми түрде салық комитетіне ескертпей, табыс тапса, МЗЖ мен әлеуметтік аударымды өзі үшін төлеуі керек болады. Ал енді қызметін тоқтатса, есеп тапсырмайды, салық төлемейді. Сондай-ақ, тоқтатпаған, бірақ табыс таппаса бәрібір есеп тапсыруы қажет.

Ал енді қызметкерлері бар жеке кәсіпкерлер қандай төлемдер жасауға міндетті? Егер ЖК жұмысшы жалдайтын болса, жоғарыдағы төлемдерден бөлек, қызметкерлері үшін де төлеуі керек. Қандай жалақы бекітілгеніне байланысты сома әр түрлі болады.

- 10% ЖТС (жеке табыс салығы);

- 10% МЗЖ (міндетті зейнетақы жарналары);

- 3,5% ӘА (әлеуметтік аударымдар);

- 3% МӘМС (міндетті әлеуметтік медициналық сақтандыру);

- 2% МӘМСЖ (медициналық әлеуметтік сақтандыруға жарналар).

Қызметкер үшін төленетіннің бәрін келесі айдың 25-іне дейінгі мерзімде төлеу қою керек. Айталық, қаңтардың төлемін 25 ақпанға дейін дегендей. Жеңілдетілген режимде жұмыс істейтіндер қызметкерлері үшін әлеуметтік салық төлемейді. Төлемдерді есептегенде қызметкердің зейнеткер, мүгедек, ҚП азаматы не шетелдік, еңбек шартымен істейтінін не азаматтық сипаттағы шартпен жұмыс істейтіні ескерілуі керек. Өйткені бұл санаттағылардың салығы әр түрлі. «Упрощенкада» істейтін қызметкерлерге еңбекке жарамсыздық парағы бойынша төлем (айына 15 АЕК-ге дейін ғана), кемінде 24 күндік жыл сайынғы еңбек демалысы, пайдаланылмаған демалыс күндері үшін өтемақы беріледі.

Қосымша құн салығын төлеу керек пе?

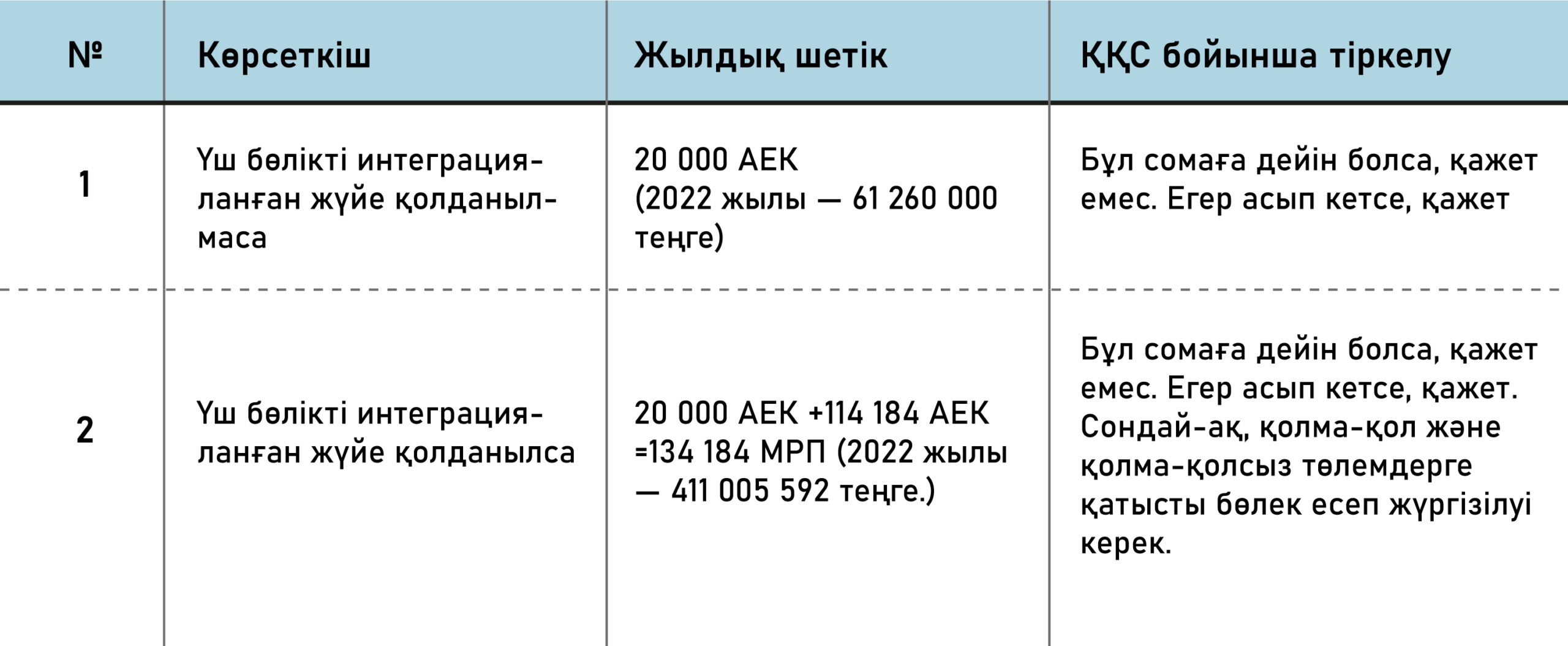

Жеңілдетілген жүйесі бойынша жеке кәсіпкерлерге ҚҚС төлеу ерік немесе міндетті болуы мүмкін. Тіркеу тәртібі ҚР Салық кодексінің 82бабымен реттеледі. Мына жағдайда тіркеуге тұруы керек:

Егер шектен асып кетсе, онда жеке кәсіпкер:

• ҚҚС бойынша тіркеліп, төлем жасаушының куәлігін алады;

• 3% «жеңілдетілген» салыққа, қосымша 12% ҚҚС төлейді;

• 300.00-нысанын ұсынады (ҚҚС бойынша декларация).

«Жеңілдетілген» режимді пайдалануға мүмкіндік беретін айналым шегі жарты жылдықты құрайды. Ал, ҚҚС бойынша тіркеу шегі, жыл сайынғы болады. Сондықтан тіркеу сәтін жіберіп алмау керек.

Есеп қалай жүргізіледі?

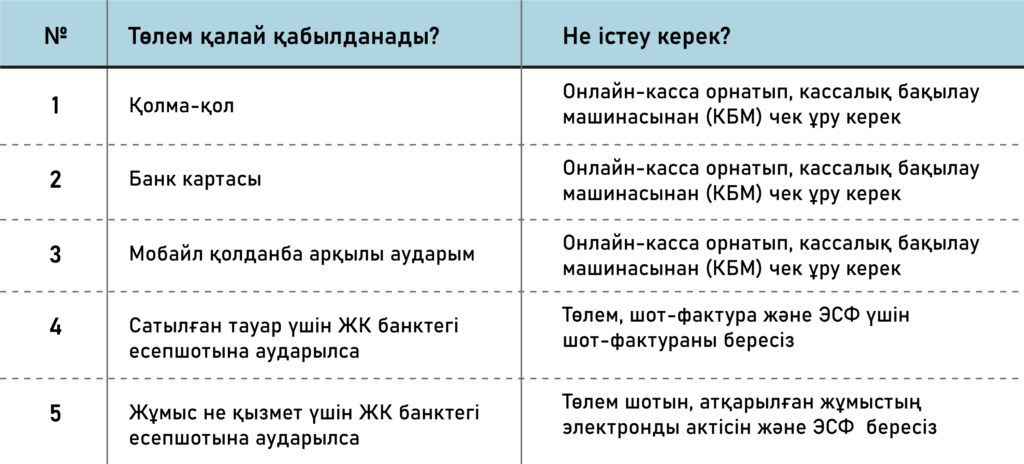

Жеке кәсіпкер қалауына қарай есепті өзі жүргізсе болады. Немесе аутсорсиңге беріп, штатта есепші ұстаса да ерікті. Бастысы, өзіңіз жүргізетін болсаңыз, түсімді қалай рәсімдеп отыруды үйреніп алуыңыз керек.

Жеңілдетілген жүйе бойынша жұмыс істейтін ЖК жарты жылда бір рет 910.00 формасы бойынша есеп беруге міндетті. Ол форма онлайн толтырылады. Анайы сервис болғандықтан, есеп автомат түрде жасалады. Бірінші жарты жылдықтың есебі 01.07. мен 15.08 аралығында тапсырылуы керек. Ал 3 пайыз салықты 25 тамызға дейін төлейсіз. Екінші жарты жылдықтың есебі 01.01. Мен 15.02. аралығында тапсырылады. ЖК 2023 жылдың 1 қаңтарына дейін ЖТС пен әлеуметтік салықтан босатылғандар категориясын еніп тұрса да, 910.00 формасы бойынша декларацияны бәрібір тапсыруға міндетті. Бар болғаны ол жерде ЖТС пен әлеуметтік салық «0» деп шығады.

Жеке табыс салығы мен әлеуметтік салықты төлеуден босатылмағандардың қатарында мыналар бар:

- ойын кәсіпкерлігі;

- қауіпсіздік қызметтерін ұсыну;

- акцизделетін өнімдерді (алкоголь, темекі) өндіру немесе көтерме сату;

- лотереяларды өткізу;

- Сыртқы экономикалық қызмет (ЕАЭО елдерінің аумағынан импорт пен экспортты қоспағанда).

Жеке кәсіпкерлерге салықтар мен басқа да төлемдерді төлеу бойынша міндеттемелерді бұзғаны үшін қандай айыппұл салынады?

Есептерді тапсыру, салықтар мен жарналарды төлеу мерзімдерін бұзғаны үшін жеке кәсіпкерлер, Қазақстан Республикасының заңнамасына сәйкес жауаптылықта болады. Сонымен, салық режимін қолдану ережелерін бұзғаны үшін жеке кәсіпкерлер, Қазақстан Республикасының Әкімшілік кодексі 270-бабына сәйкес жауапты:

• бірінші ретте ескерту жасалады;

• қайталап бұзатын болса — 15 АЕК айыппұл.

Салық есебін уақтылы тапсырмағаны үшін (ҚР ӘҚБтК-нің 272-бабы):

• бірінші ретте ескерту жасалады;

• қайталайтын болса, 30 АЕК айыппұл салынады.

МӘМС және ӘА жарналары бойынша, аударымдар мерзімдерін бұзғаны үшін (төлемеу, уақтылы төлемеген немесе толық төлемеген), жеке кәсіпкерге Қазақстан Республикасының Әкімшілік кодексінің 92-1-бабы бойынша:

• ескерту;

• қайта бұзушылық болған жағдайда — тізімге енгізілмеген аударымдар сомасынан, 20% айыппұл.

Міндетті медициналық сақтандыруға жарналарды уақтылы төлемегені немесе төлемегені үшін төленген күнін қоса есептегенде, әрбір кешіктірілген күн үшін Қазақстан Республикасының Ұлттық Банкінің базалық мөлшерлемесінің 1,25 еселенген мөлшерінде өсімпұл алынады. МЗЖ-сын беру жөніндегі міндеттемелерді бұзғаны үшін (ҚР ӘҚБтК-нің 91-бабы):

• ескерту;

• қайта бұзушылықтар болған жағдайда — тізімге енгізілмеген зейнетақы жарналары сомасынан, 20% айыппұл.