Қазіргі кезде еліміздің қаржы нарығында 21 екінші деңгейлі банк бар. Олардың саны 2020 жылы — 26, 2017 жылы — 32 болса, 2014 жылдары 38 банк жұмыс істеген. Банк секторындағы шоғырлану артып, шағын проблемалық банктер нарықтан кетіп жатыр. (Delta Banк пен Qazaq Banki есіңізде ме?). Кейбір екінші деңгейлі ең ірі банктер бірікті. Нарықтан ең соғы рет Альфа-Банк кетті, қазір оны басқа банк қосып алып, атауы өзгерді.

Енді осы банктердің ішінде «ең сенімді банк қайсысы?» деген сұрақ өзекті. Қандай банктермен жұмыс істеген дұрыс және ақшаны қайсында сақтау керек? Осы орайда Ranking.kz қай қаржы институтты ең сенімді екенін түсіну үшін бірнеше критерийлерге мін берген жөн дейді.

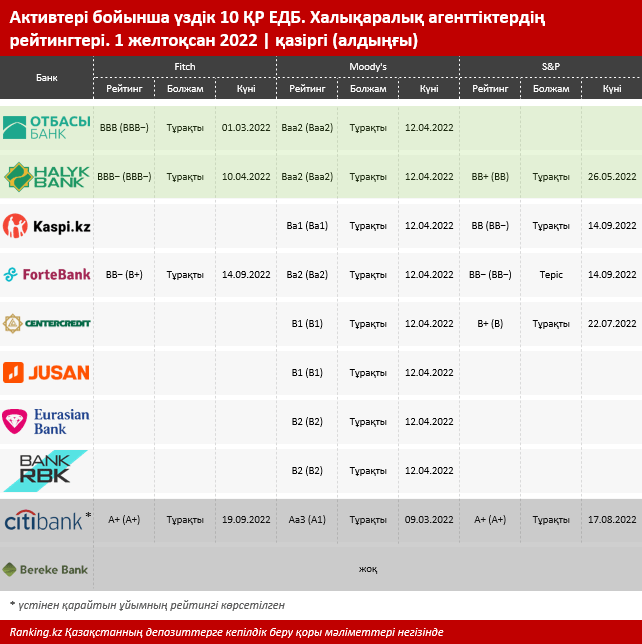

Ең дұрысы — «үлкен үштікке» кіретін халықаралық агенттіктердің рейтингіне сілтеме жасау.

ЕДБ арасында Отбасы банкінің көрсеткіштері ең жақсы: Fitch рейтингі — BBB, болжам «Тұрақты», Moody’s рейтингі — Baa2, болжам «Тұрақты».

Одан әрі Halyk Bank: Fitch рейтингі — BBB−, болжамы «Тұрақты», Moody’s рейтингі — Baa2, болжам «Тұрақты», S&P рейтингі — BB+, болжам «Тұрақты».

Инвестициялық банктер санатына жатқызылған мұндай жоғары рейтингті алғашқы ондыққа кіретін осы екі банк қана алғанын Басқа ірі екінші деңгейлі банктер инвестициялық емес (алыпсатарлық) санаттағы рейтингтерге ие.

Олардан кейін Kaspi Bank, ForteBank, ЦентрКредит банкі және Jusan Bank орналасқан, (толығырақ кестеде келтірілген).

Бірінші ондыққа кіретін бір қаржы институты — Ситибанк Қазақстан негізінен жеке тұлғалармен жұмыс істемейтінін ескерген жөн, ал рейтингтер бойынша біз тек оның бас ұйымының рейтингін ғана бағалай аламыз (Fitch және S & P агенттіктерінен A+ және Moody’s агенттігінен Aa3). Бұл ірі халықаралық корпорация үшін таңқаларлық емес. Тағы бір ЕДБ — Bereke Bank, бұрынғы Сбербанк — қазіргі рейтингтерге ие емес, реттеушінің пруденциалдық стандарттарына сәйкес келмейді.

Тағы бір маңызды көрсеткіш — актив сапасы. Бұл жерде «нашар», яғни банктің несие портфеліндегі ең қауіптісі — кешіктірілген несие үлесіне назар аудару керек. Атап айтқанда, төлем мерзімі 90 кұннен кешіктірілген несие (NPL 90+) және оның жалып несие көлеміндегі үлесі.

Бұл жерде Отбасы банкі ҚР-ның ең ірі кредитор-банктерінің арасында ең жақсы көрсеткішке ие: банк портфелі мінсіз дерлік, NPL 90+ үлесі небәрі 0,08%-ды құрайды.

Одан кейінгі орында NPL 90+ үлесі 2,3%-ды құрайтын Halyk Bank, одан кейін ЦентрКредит банкі (2,9%) және Bank RBK (3,2%) келеді.

Айтпақшы, жалпы алғанда, несие көлемі бойынша алғашқы үштікке Отбасы банкінің ең сапалы портфелінен бөлек, Halyk Bank пен Kaspi Bank та кіреді, ал тұрғындардың депозиттері бойынша дәл сол үштікке кіреді.

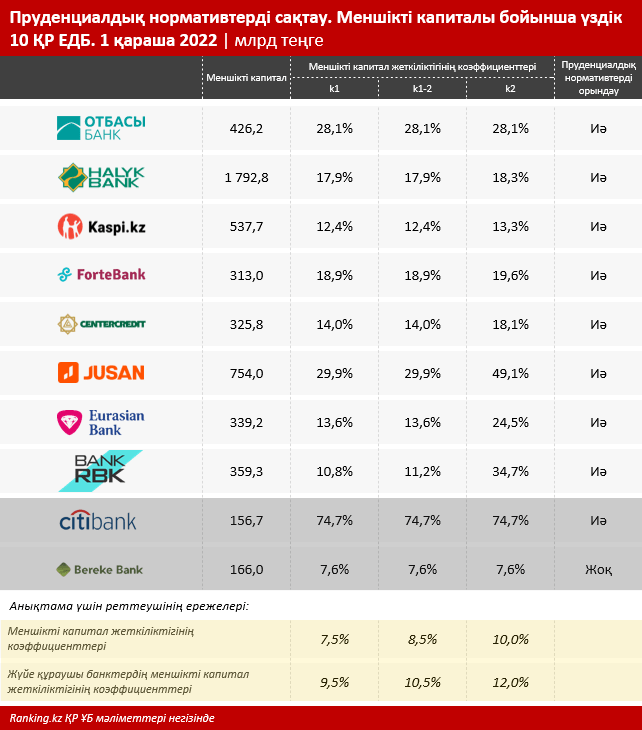

Пруденциалдық нормативтерді енгізу мәселесіне келсек, ірі банктер ондығында тек Bereke Bank қана сәйкес келмейді. Жалпы, қазіргі уақытта меншік иелерінің ауысуын және бұрынғы Сбербанк жағдайын ескере отырып, бұл қаржы институтының сенімділігі туралы ештеңе айту мүмкін емес.

Жеке тұлғалармен жұмыс істейтін ЕДБ арасында меншікті капитал жеткіліктілігінің ең жақсы көрсеткіштері Отбасы банкі (k1 — 28,1%, k1-2 — 28,1%, k2 — 28,1%) және Jusan Bank (k1 — 29,9% , k1-2 — 29,9%, k2 — 49,1%).

Басқа ҚР ЕДБ бойынша деректер, сондай-ақ нормативтік стандарттар кестеде келтірілген.