Екінші деңгейлі банктер арқылы ипотека рәсімдеу қаншалықты тиімді?

Елімізде биылғы тұрғын үй құрылысы былтырғыдай болмайды. Логистикалық тізбектің бұзылуы, құрылыс материалдарының қымбаттауы елдегі баспана нарығын да біраз тұралатып кетті. Мемлекеттің жоспары бойынша 2023 жылы 15 млн шаршы метр тұрғын үй салынуы тиіс. Бұл былтырғы және 2020, 2021 жылғы көрсеткіштерден әжептәуір төмен. Баға өсті, азаматтардың табысы аса көп арта қойған жоқ. Сондықтан пәтерге қол жеткізу де оңайға түспесі белгілі. Дегенмен халық бір бөлмелі шаңырақ болса да рәсімдеп қалуға тырысады. Әрине, көбінің ипотеканы таңдайтыны анық.

Елімізде баспананы несиеге сатып алудың бірнеше жолы бар. Атап айтқанда,

- Мемлекеттік бағдарламалар арқылы. Оған негізінен мемлекеттік қызметкерлер, әлеуметтік осал топ өкілдері қатысады.

- «7-20-25» бағдарламасы бойынша. Басында үйі жоқ азаматтар қатыса алады. Бірақ биыл небәрі 100 млрд теңге бөлініп отыр және оның өзі ай сайын шектеулі мерзімде ұсынылады.

- «Отбасы банк» арқылы – үш жылдан астам уақыт қаржы жинаған және үй құнының 50 пайызын төлей азаматтар үшін ыңғайлы.

- Екінші деңгейлі банктердің нарықтық ипотекалық бағдарламаларының көмегімен.

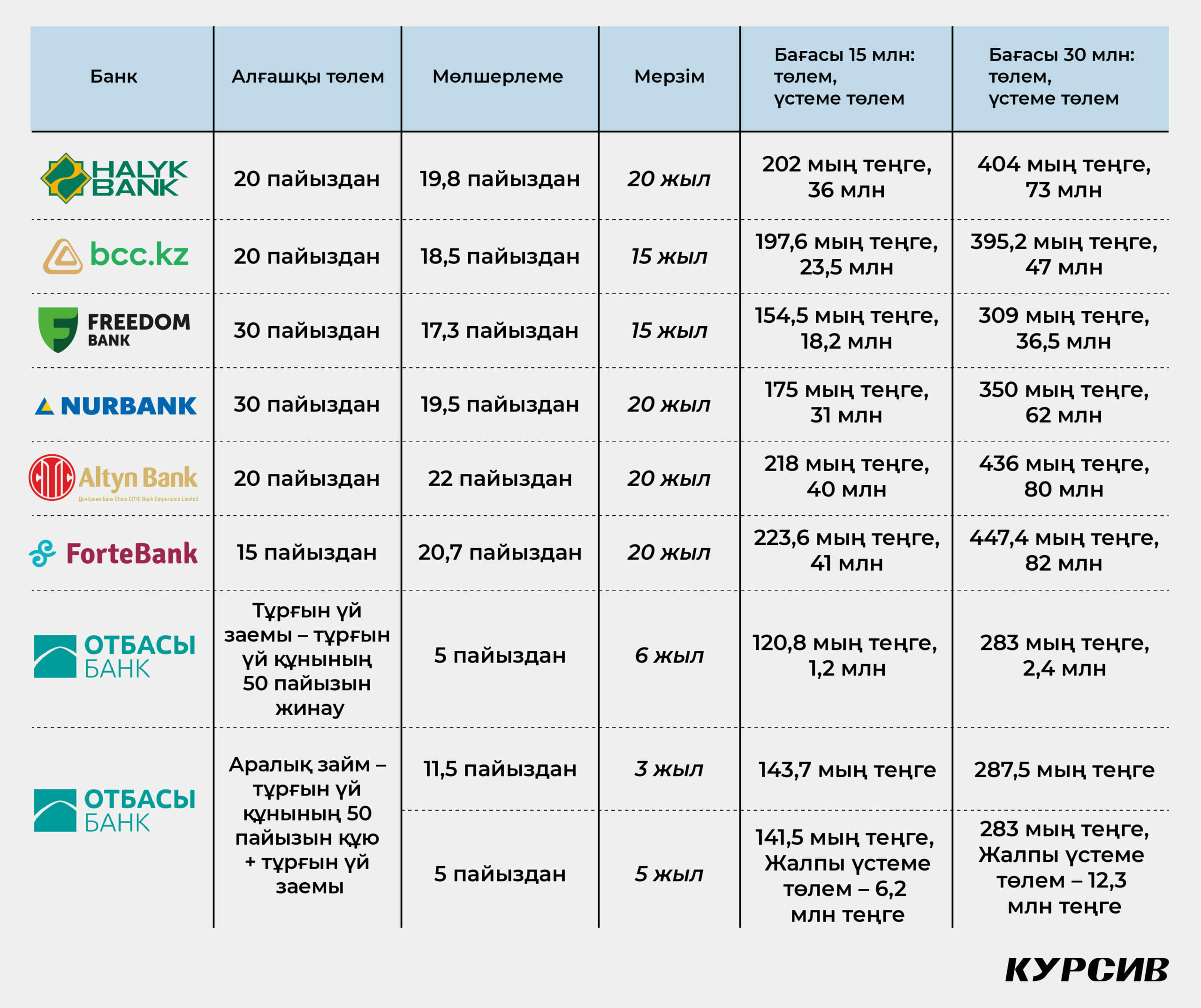

Осы орайда Krisha.kz арнайы зерттеу жүргізіп, екінші деңгейлі банктер арқылы ипотеканы қалай рәсімдеуге боларын анықтап көрген.

Төмендегі кестеде 15 және 30 млн теңгеге бағаланатын пәтерлерді сатып алу (алғашқы жарнаны қоса алғанда) есептелген. Сарапшылар несие төлеу мерзімін максималды түрде қарастырған.

Қазақстанда ипотеканы сенімді түрде рәсімдеу үшін айына 500-800 мың теңгеден кем таппау керек. Атап өту керек, бүкіл кредиттер бойынша ай сайынғы төлем кірістің 50 пайызынан аспауы қажет. Сол себепті ипотека рәсімдерден бұрын барлық несиені жауып тастаған жөн болады. Бұл тұтынушының ұзақ мерзімді несиеге қатысты мақұлдау алуын жеңілдетіп, төлем қабілетін де арттырады.

Банктер ипотека рәсімдеу кезінде комиссия ұстайды.

- Өтінімді қарастырғаны үшін – орташа алғанда 10 мың теңге;

- Займды ұйымдастырғаны үшін – займ сомасының 2 пайызы.

- Кей банктер займ ұйымдастырғаны үшін ақы алмайды.

- Несие беруді комиссиясыз ұйымдастыратын қаржы институттары да бар. Бірақ ЖТСМ 1,5-2 пайызға жоғары болады.

Несие өтінімін қарастыру үшін қажет құжаттар:

- Жеке куәлік;

- Қарыз алушының неке туралы куәлігінің көшірмесі;

- Соңғы алты айдағы кірісін растайтын құжат;

- Кепілді тұрғын үйге құқық беретін құжат;

- Соңғы алты айдағы зейнетақы қорынан алған анықтама.

Бұл – стандартты пакет. Банк басқа да қосымша құжаттар сұратуы мүмкін.

Қарыз алушыға қойылатын талаптар:

- ҚР азаматы болуы;

- Несиені төлеп бітетін уақытта 21-63 жас аралығында болуы, кей жағдайда – 68 жасқа дейін;

- Кепіл мүлкі – сатып алатын тұрғын үйі.

Көптеген банк салынғанына 50-57 жылдан асып кеткен пәтерлерді ипотекаға бермейді. Кірпіш, панелдік үйлерге басымдық беріледі. Салынған жылы және салу материалына қарап алғашқы төлем мөлшері бекітіледі. Баспана қаншалықты «кәрі» болған сайын төлейтін жарна көлемі де соншалықты көп болады.

Бастапқы нарықтан үй сатып алу үшін банктер міндетті түрде Қазақстан тұрғын үй компаниясынан алынған кепілдікті (үлестік қатысу келісімшарты) сұрайды.

Ипотекаға қандай пәтерлер сай келеді:

- Жалақысын ипотека рәсімдегелі отырған банктен алатын азаматтар үшін нарықтық ипотека шарттары мейлінше ыңғайлы болады. Мысалы, алғашқы жарнаны азырақ төлеуі мүмкін.

- Барлық екінші деңгейлі банктерде құрылыс салушылардың өзіндік шарттарымен жеке ипотека бар.

- Банктердің кейбірі «7-20-25» бойынша ипотека ұсынады.

- Банктердегі несие көлемі кепіл құнының 70-80 пайызынан аспайды. Сондықтан банктер сатушының бағасынан, тәуелсіз бағалаудан және банктік бағадан ең төменгі шығынды таңдайды.

- Егер үй құнының 50 пайызын құйған жағдайда табыс көзін растаусызда ипотека беріледі және оның төлем мерзімі де төмендетіледі.

- Ипотека рәсімдеу кезінде 2-3 қосымша қарыз алушыны тартуға болады.