Қазақстандағы ең танымал туристік бағыт қандай, ел ішінде саяхаттауға қанша қаржы қажет – сарапшылар зерттеуі

Туристік саланың қазақстандық нарығын кешенді зерттеу/pixabay.com

Freedom Finance Global Қазақстандағы ішкі және сыртқы туризм саласындағы жағдайға қатысты зерттеу жүргізді. Сауалнамаға кәсіби қатысушылар мен сарапшылардың пікірін ескере отырып, сондай-ақ туристік қызметті белсенді пайдаланушылар болып табылатын ел тұрғындары қатысты.

Айта кету керек, сарапшылар қауымдастығы Қазақстанда ішкі туризмді дамытуға коронавирус пандемиясы түрткі болды деген ортақ пікірде. Постпандемиялық кезеңде қазақстандықтардың ой-санасы өзгеріп, нәтижесінде халықтың саяхатқа деген қызығушылығы артқан.

Сұхбат барысында нарық кәсіпқойлары ұйымдастырылған шығу туризмі ішкі туризмнен әлдеқайда танымал екенін атап өтті. Олардың бағалауы бойынша, шығу туризмі нарығына туристік нарық көлемінің шамамен 85% (немесе одан сәл ғана көп) тиесілі, ал ішкі туризмге нарықтың – 15% және одан азы тиесілі. Ішкі туризмнің жоғары құны – бұл Қазақстан нарығында бәсекелестіктің болмауының салдары.

Туристік орындарға көлікпен жетудің қиындығы, елде осы саланың тиісті дамуының болмауының маңызды өлшемі болып отыр.

Дегенмен, сарапшылар бірауыздан Қазақстанның табиғи әлеуеті жоғары бағаланатын мойындап отыр.

Сарапшылардың пікірінше, туризм нарығындағы негізгі ойыншылар – бүгінгі таңда нарықтағы ұсыныстардың басым бөлігін қалыптастыратын орта және шағын бизнес өкілдері.

- Бизнес пен мемлекеттің инфрақұрылымды дамытумен өзара іс-қимылы мәселесін белсенді пысықтау Қазақстандағы туристік саланың проблемаларын шешуге немесе оларды шешуде ілгерілеуге мүмкіндік беретін дәйекті процесті іске қосуы тиіс. Егер Қазақстанда бастапқыда туристік әлеует қаланбаған болса, ағымдағы проблемаларды шешу күрделірек түбегейлі ыңғайларды туғызар еді. Бірақ елдегі туристік іс-шаралардың жоғары тартымдылығы саланы дамыту схемаларын пысықтауға мүмкіндік береді және оларды іске асыру үшін кеңістік береді, – деп атап өтті Freedom Finance Global сарапшысы Ансар Абуев.

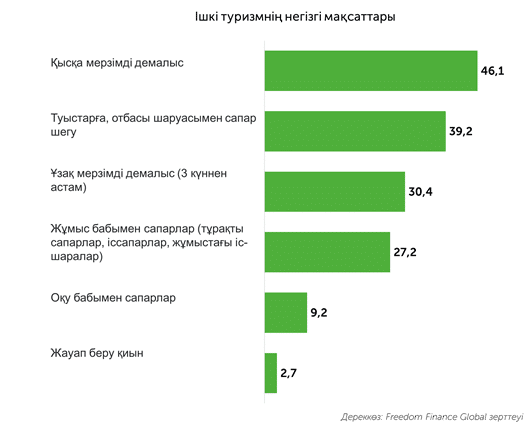

Сондай-ақ, зерттеу аясында Қазақстан Республикасының 18 жастан асқан негізінен қалалық жердің (87%) 716 тұрғынына онлайн сауалнама жүргізілді. Сауалнамаға қатысқан ішкі туристердің жартысына жуығы (46,1%) 1–2 күнге қысқа мерзімді демалыс шеңберінде өзінің немесе жақын маңдағы өңірлерге баруды көздейтін Қазақстан аумағында сапар шегеді. Бұл ретте ішкі туристердің үштен бірінен азы (30,4%) Қазақстан аумағында үш күннен астам демалу үшін сапарға шығады. Қосымша белсенділік түрлерін жасаусыз табиғатқа шығу респонденттердің өздері үшін (71,1%) және респонденттердің пікірінше Қазақстан тұрғындарының көпшілігі үшін (64%) саяхаттың басты мақсаты болып табылады.

Сауалнамаға қатысқандардың төрттен бір бөлігі (23,5%) жарты жылда бір рет сапарға шығады екен. Сауалнамаға қатысқандардың осындай үлесі (23,6%) Қазақстан аумағы бойынша жылына шамамен бір рет саяхатқа шығады. Шамамен әрбір алтыншы респондент Қазақстан аумағына екі-үш айда бір рет (17,5%) саяхат жасайды, тағы 13,7% айына бір рет саяхат жасайды.

Табысы ең жоғары топ ең белсенді ішкі туристер қатарында (10% аптасына бір рет демалыс күндері, 5% – аптасына бір рет, 30% – шамамен айына бір рет саяхаттайды), бұл қазақстандықтар үшін ішкі туризмнің қаржылық қолжетімділігінің төмендігін көрсетеді. Сауалнамаға қатысқандардың төрттен үші (73,7%) 300 мың теңгеге дейінгі соманы Қазақстан аумағына бару үшін бір адамға шаққанда жеткілікті бюджет деп есептейді, оның 40,1% -ы 100 мың теңгеге дейінгі соманы бір адамға сапар шегуге жеткілікті деп есептейді.

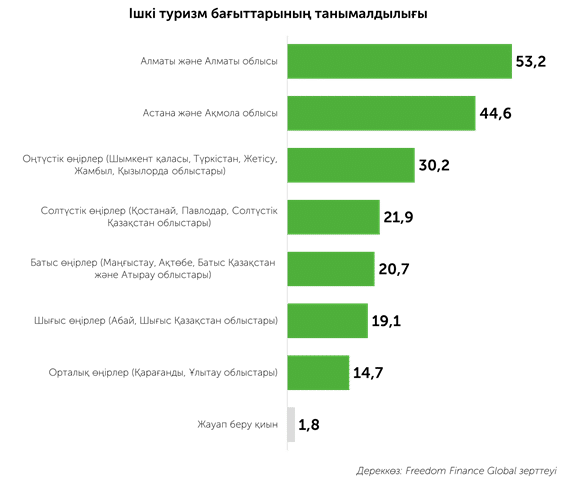

Көбінесе ел аумағы бойынша саяхат аясында қазақстандықтар Алматы мен Алматы облысына (53,2%), сондай-ақ Астана мен Ақмола облысына (44,6%) баруды жөн көреді. Оңтүстік өңірлер ішкі туристер үшін танымал үш бағыт, соның ішінде үшінші мегаполис Шымкент және туристер арасында танымал Түркістан – 30,2% болып отыр.

Сауалнамаға сәйкес Қазақстан аумағындағы ең танымал туристік орын Щучинск-Бурабай курорттық аймағы болып табылады. Мәселен, сауалнамаға қатысушылардың жартысынан астамы осы жермен таныс (54,1%), ол жерге респонденттердің кемінде үштен бірі (33%) барған, ал сауалнамаға қатысқан әрбір төртінші қатысушы (25,1%) тағы да барғысы келеді. Қазақстандықтар арасында екінші танымал бағыт – Қапшағай су қоймасы. Бұл жерде сауалнамаға қатысушылардың 22,3%-ы болса, 12,6%-ы тағы да баруға ниет білдірді.

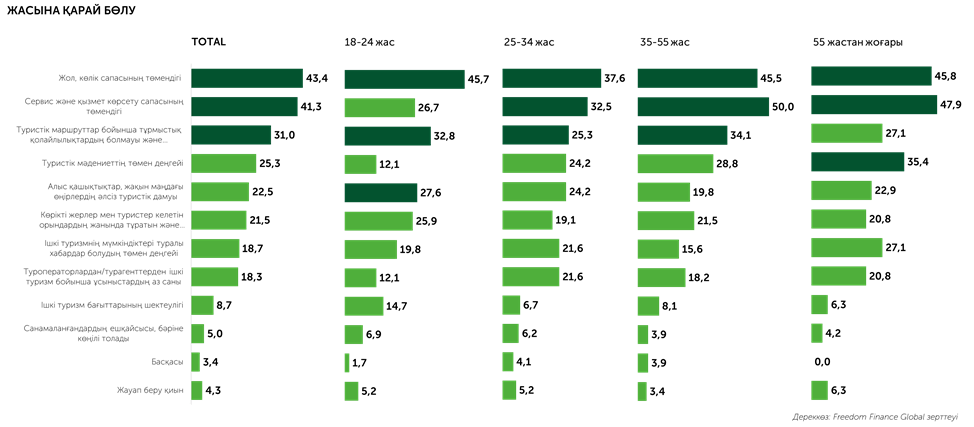

Қазақстандықтардың пікірінше ішкі туризмнің ең өзекті 3 проблемасына жолдардың (43,4%), сервис және қызмет көрсету сапасының төмендігі (41,3%), сондай-ақ күтімсіздік пен туристік маршруттар бойынша тұрмыстық қолайлылықтың болмауы (31%) кірді. Жас топтары бөлінісінде жастарды сервис пен қызмет көрсету сапасының төмендігіне қарағанда алыс қашықтық, жақын маңдағы өңірлердің туристік дамуының әлсіздігі толғандырады (26,7%-ға қарсы 27,6%). Өз кезегінде 55 жастан асқан респонденттер – күтімсіздікке және туристік маршруттар бойынша тұрмыстық қолайлылықтың болмауына қарағанда туристік мәдениеттің төмен деңгейі (27,1%-ға қарағанда 35,4%) алаңдатады.

Freedom Finance Global сарапшыларының пікірінше, инфрақұрылымды дамыту бизнестің капитал сыйымдылығын арттырып, нарыққа ішкі нарықтан да, сыртқы нарықтан да көп қатысушылар тарта алады. Бұл ретте туризм саласындағы компаниялар санының ұлғаюы басқа да байланысты проблемаларды шешу үшiн катализатор бола алады. Несиелеу бағдарламаларының есебінен туризмнің қолжетімділігін жақсарту нарыққа ақша ағынын ұлғайтады, ал бәсекелестіктің өсуі есебінен қызметкерлердің жалақысы да өседі. Бұл саладағы кадр тапшылығы проблемасын ішінара шешуі мүмкін. Инвестициялық тартымдылықтың өсуі туристер үшін тартымды орталыққа айналатын ірі бизнестің есігін ашуға мүмкіндік береді.

Жоба бірнеше кезеңмен жүзеге асырылды:

- Desk research – ашық көздерден сандық деректерді жинау және оларды ҚР туризм нарығы бойынша талдау.

– Зерттеудің сапалы әдісі – өз қызметін тікелей ҚР туристік саласында (туроператорлар, орналастыру және тамақтану орындары, тасымалдаушылар, қауымдастықтар) жүзеге асыратын жоғары білікті мамандармен сараптамалық сұхбаттар.

– Зерттеудің сандық әдісі – Қазақстан тұрғындарының жаппай сауалнамасы, оған нақты мақсатты топтың өкілдері – Қазақстан аумағы бойынша туристік сапар тәжірибесі бар респонденттер қатысты. Сауалнама Computer-assisted Web Interview (онлайн-сауалнама) әдістемесіне негізделді. Оған ҚР барлық өңірлерінен 717 адам қатысты.

Сондай-ақ зерттеу нәтижелерінде «Туризм» сұрақтар блогы бойынша «Омнибус» жобасының сандық деректері – ай сайынғы зерттеу нәтижелері, телефон арқылы сауалнама, 1600 респондент, жынысы, жасы және тұратын аймағы бойынша репрезентативті іріктемелі жиынтық пайдаланылды.

Сауалнамалар әдіснамасын әзірлеу, деректерді жинау, бақылау және өңдеу United Research Technologies Group компаниясымен іске асырылды.

1-тарау. Қазақстандағы туризм нарығын бағалау

- Нарыққа кәсіби қатысушылардың сараптамалық сұхбаты

Бұдан әрі ұсынылған ақпарат Қазақстандағы туристік нарыққа 25 қатысушының түрлі қызмет бағыттарымен сараптамалық сұхбатының нәтижесі. Оған келесілер қатысты:

- Өңірлік туроператорлар

- Орналастыру орындары:

- Санаторий-курорттық аймақтар.

- Туристік базалар.

- Кемпингтер, глэмпингтер.

- Тау курорттары (шаңғы базалары, альпинистік лагерьлер).

- Тасымалдаушылар.

- Тамақтандыруды ұйымдастырушылар.

- Гидтер қауымдастығы.

- Ойын-сауық қызметтерін ұйымдастырушылар.

- Туроператорлар (көшпелі турлар).

Сарапшылар Қазақстандағы туризм нарығының мынадай негізгі белгілерін атап өтті:

- Ұйымдасқан көшпелі туризм ішкі туризмнен біршама танымал (баға мен сапаның қарапайым арақатынасына байланысты: туризмнің екі түрінің де шамамен құны бірдей, алайда шетелдегі сервис деңгейі мен демалыс жағдайлары едәуір жоғары және жақсы).

- Қазақстанның ішкі туризмінің даму деңгейі – орташадан төмен. Сарапшылардың көбі Қазақстанда туризм даму кезеңінде деген пікірде, алайда бұл көбінесе бастапқы деңгей.

- Маусымдылық ішкі туризм үшін ғана шектеуші болып табылады. Көшпелі туризмнің географиялық көрінісі кең. Түркия, БАӘ, Грузия, Тайланд ең көп сұранысқа ие.

- Ішкі туризмнің жоғары құны – бұл Қазақстан нарығында бәсекелестіктің болмауының салдары. Сарапшылардың айтуынша, танымал туристік нүктелерде бизнесте аса көп бәсекелестік кедергі жоқ, ал аталған нүктелердің танымалдығы тіпті келушілердің теріс пікірлері кезінде де туристердің тұрақты ағынын қамтамасыз етеді. Мұндай жағдай клиенттер санын қатты қысқартпастан және көрсетілетін қызметтердің сапасын жақсартпастан, бағаны көтеруге мүмкіндік береді.

- Саланы дамытуға бөлінетін қаражаттың төмен ену қабілеті. Зерттеуге қатысушылар өзара іс-қимылдың тікелей тәжірибесі болмаған жағдайда да туризмді дамыту үшін бөлінетін қаражаттың әртүрлі деңгейлерін және нысаналы инфрақұрылымның сапасын атап өтеді.

- Қазақстанның табиғи әлеуеті жоғары бағаланатынын сарапшылар бірауыздан дерлік мойындайды.

- Пандемия туризмге оң әсерін тигізді: осы кезеңде Қазақстан тұрғындарының өз демалысын ұйымдастыруға қатысты ой-санасы өзгерді; ішкі туризмді цифрландыруға айтарлықтай оң әсері; зерттеуге қатысушылардың кейбірі пандемия спорттың белсенді түрлері – тау туризмімен, трекингпен, хайкингпен, жаяу серуендеумен және т.б. айналысқан туристер санының өсуіне әсер еткенін атап өтті.

- Қазіргі заманғы жарнамалық ілгерілетудің негізгі құралы – әлеуметтік желілер және басқа да цифрлық ақпарат көздері (ең алдымен Instagram сұранысқа ие, 2GIS-ке сенім деңгейі жоғары). Туристік орындарды блогерлер арқылы насихаттау жұмыстары жүргізілуде.

- Туристік орындардың көліктік қолжетімділігінің нашарлығы – Қазақстанда туризмді тиісінше дамытудың жоқтығының маңызды өлшемі. Бұған ел ішінде ұшу билеттерінің жоғары құны, темір жол көлігінің жоғары маусымда жетіспеушілігі, танымал туристік маршруттарда сапалы автокөліктің болмауы, трассаларда жанармай құю орындарының жеткіліксіз болуы, танымал бағыттарда сапалы жол жабынының болмауы және т.б. жатады.

- Туристік орындарға қайту дәрежесінің төмендігі: көпшілік орындар бір жолғы келуге ғана бағдарланған, өйткені демалыс орындарының көпшілігінде ойын-сауық бағдарламаларын дамыту, жаңа маршруттарды пысықтау, қайтадан келуге жеңілдіктер беру және т.б. жоқ.

Туризм нарығындағы негізгі ойыншылар –орта және шағын бизнес өкілдері, сарапшылардың пікірінше, бүгінгі таңда олар нарықтағы ұсыныстардың басым бөлігін қалыптастыруда.

Мемлекет

Мемлекет нарыққа айтарлықтай ықпал етеді. Алайда сарапшылардың бір бөлігі ішкі туризм нарығына назар аудару қажеттігін атап өтті. Бұл ретте соңғы екі жылда ішкі туризмді және туристік салада жұмыс істейтін компанияларды субсидиялау бойынша бағдарламалар пайда болды.

Қазақстанның туристік саласына мемлекеттік құрылымдардың ықпал ету дәрежесін сарапшылар қоғамдастығы ішкі туризмді мемлекеттік қолдау шаралары туралы ақпараттандыру деңгейіне, сондай-ақ өзара іс-қимыл тәжірибесіне сүйене отырып, бағалайды. Туристік бизнеске қатысушылар субсидиялау мен гранттарға жүгінуге бейім, ал кейбір (орналастыру орындары) басқа сарапшыларға қарағанда аз дәрежеде бизнесті қолдаудың нақты бағдарламаларымен таныс болды.

Зерттеуге қатысушылар қолдау бағдарламаларын оң бағалауға бейім, әсіресе гранттар беру құжаттарын дайындау кезінде ақпараттық және заңгерлік қолдау көрсететін «ДАМУ» қорын атап көрсетеді. Қоғамдастық өкілдерінің бір бөлігі олардың қызметтерін пайдаланды және алынған сервисті оң бағалайды. Алайда, жеңілдікті несиелеу жағдайында сарапшылар кредитті қайтарудың ағымдағы мерзімі туристік бизнес үшін жеткіліксіз – мерзім шамамен 10 жыл болуы тиіс деп атап көрсетеді.

Көптеген сарапшылар Қазақстандық туристік қауымдастықты (ҚТҚ) нарықтағы жеке ойыншы ретінде атап өтпеді, ал ондағы аз ғана адам тұтынушылардың сенім деңгейін арттыру үшін ғана тұрады, ал оның рөлін «формалды» деп бағалайды.

Турист әкелу тұжырымдамасы мен картасы

Сарапшылардың басым бөлігі ҚР туристік саласын дамыту тұжырымдамасының бар екендігін біледі, бірақ барлығы онымен толық таныспаған. Тұжырымдама логистикалық/көлік инфрақұрылымын, сондай-ақ Қазақстан аумағындағы белсенді демалыс орындарын дамытуға және туристік маршруттарды әзірлеуге арналған құжат ретінде айқындалады. Бұл ретте сарапшылар инфрақұрылым жағдайының шынайы бағаланғанын атап өтті, дегенмен нақты жағдайдан – жол төсемінен, авиабилеттердің қолжетімділігінен, сондай-ақ туристік нысандардың жай-күйінен «алшақтық» туралы айтылған. Сарапшылардың бір бөлігі ағымдағы тұжырымдаманы іске асыру мүмкіндігін пессимистік тұрғыдан бағалайтынын атап өткен жөн.

Көшпелі туризм

Сарапшылар қоғамдастығының бағалауы бойынша, көшпелі туризм нарығына туристік нарық көлемінің шамамен 85% (немесе одан сәл ғана көп), ішкі нарыққа – 15% және одан азы тиесілі. Бұл ретте көшпелі тур, әсіресе «күйіп бара жатқан» турды сатып алу туристер үшін қаржылық тұрғыдан тиімді. Сондай-ақ, көшпелі турлардың ақысын екінші деңгейлі банктерден бөліп төлеуге болады. Сонымен қатар ішкі турларға қолжетімді бөліп төлеудің болмауы (көбінесе бөліп төлеу шарттары ішкі туроператорлар үшін тиімсіз) Қазақстан ішінде саяхат жасайтын әлеуетті туристердің ағынын едәуір шектейді.

Көшпелі туризмге арналған танымал бағыттар – Түркия, Мысыр (жаппай курорттық турлар), Оңтүстік Корея (медициналық туризм), БАӘ (круиздік турлар), Еуропа (Чехия, Германия), Таиланд.

Ішкі туризмді дамытудың оң мысалы ретінде сарапшылар Өзбекстанды гастрономиялық, логистикалық (жүрдек поезд) дамыған, ішкі туризмнің брендін ілгерілететін, сондай-ақ өңірдегі туризмді дамыту үшін ірі инвесторларды белсенді тартатын орын ретінде келтіреді. Өзбекстан туристік нарықта ұлттық колоритті тамаша көрсете алған ел ретінде сипатталады. Сарапшылар қауымдастығының пікірінше, туризмдегі қазақ колоритін дамыту – туристік брендтің қалыптасуына оң әсерін тигізетін қажеттілік.

Инвестициялық тартымдылық

Қазақстанның туристік саласына инвестициялық салымдардың өзектілігін барлық сарапшылар атап көрсетеді. Сондай-ақ олар инвесторларға инвестициялардың ұзақмерзімділігін ескеру керектігін атап өтті, өйткені елімізде ішкі туризмді дамытудың осы деңгейінде қаражатты қайтару және одан кейінгі пайда 10 жылдан кейін ғана мүмкін болады. Қазақстанның туристік нарығын сарапшылар кез келген инвестициялық жобалар үшін өте еркін деп бағалайды – қазақстандық туристің өз елінде демалыс түрлерінің алуан түрлілігі жоқ.

Туризмнің ең танымал бағыттары – эко-туризм/табиғи туризм (ШҚО, Алматы тау-кен кластері, Ақмола облысы), діни туризм (Түркістан және Маңғыстау облысы), мәдени/этнографиялық туризм (оңтүстік және батыс Қазақстанның ауылдары аумағында), сауықтыру туризмі (ҚР аумағындағы санаторий-курорттық туризм –Түркістан, Алматы облысы, Жетісу облысы, солтүстік Қазақстан – Павлодар облысы).

Сарапшылар қауымдастығының пікірінше, туризмнің ең танымал түрі –жағажай демалысы (сервистің лайықты деңгейі – ыңғайлы тұру, тамақтану, ойын-сауық қызметі).

Индустриялық (моноқалаларға, қараусыз қалған қалаларға бару), оқиғалық және гастрономиялық туризм танымалдылығы төмен.

Бірқатар сарапшылар шетелдік инвесторларға назар аударды, бірақ шетелдік инвестициялардың қоғамдық бағасы теріс. Нарық мамандары туристік нысандарды іске асыру кезінде ұлттық колоритті ескермей, киелі жерлердің бұзылуы мүмкін екенін атап өтті.

Инвестицияларды неғұрлым белсенді тарту үшін инвесторларға жеңілдікті салық салу бағдарламаларын, жерді жалға беру бойынша басқа да жеңілдікті шарттарды ұсыну, сондай-ақ инвесторлардың, мемлекет пен бизнес-қоғамдастық өкілдерінің өзара іс-қимылының түсініктірек шарттарын жасау қажет, әрі сарапшылар негізгі рөлді дәл осы мемлекетке бөледі. Әртүрлі туристік орындардың инвестициялық тартымдылығын арттыру үшін инфрақұрылымды дамыту, әсіресе көліктік қолжетімділікті қамтамасыз ететін неғұрлым маңызды шарт болып табылады.

Болжамдар

Сарапшылардың пайымдауынша, ішкі туризм нарығы дамиды, бірақ бұл мемлекет тарапынан бизнесті несиелендіру мен салық салу мүмкіндіктеріне байланысты болады. Сарапшылардың бір бөлігі қазіргі инфрақұрылымдық проблемалар тұтынушылардың қанағаттану деңгейін төмендетіп, нарықтың дамуын тежейді деп санайды. Алайда, көшпелі туризм сол танымалдылық деңгейін пайдаланатын болады, ал жаңа бағыттар ашылған кезде көшпелі турлардың танымалдылығы артуы мүмкін.

Сарапшылардың басым көпшілігі ішкі туризм нарығындағы бағаның өсуін болжауда. Тіпті нарықтағы бәсекелестіктің ықтимал өсуі де бағаның өсуін тоқтата алмайды деп есептейді зерттеуге қатысушылар.

Табысқа арналған негізгі бағыттар:

- туристер үшін бос уақытты ұйымдастыру және жабдықтар беру;

– «идеялық» демалысты ілгерілету, яғни демалыс орнын беру ғана емес, турлардың идеялық толтырымы (мысалы, шарап туризмі (энотуризм), жаяу турлар, әдемі табиғи жерлердегі глэмпингтер және т.б.);

- гастрономиялық туризммен біріктірілген этнографиялық турларды (ауылдарда) ұйымдастыру;

- аз игерілген аумақтарға бару үшін туристік өнімдерді әзірлеу (ШҚО бөлігі, ҚР орталық және солтүстік өңірлері);

- кеңес кезеңінде салынған қолданыстағы санаторий-курорттық аймақтарды қалпына келтіру;

- орташа баға диапазонын орналастыру орындарының санын ұлғайту.

1.2 Ел тұрғындарынығ көзқарасымен туризм

Бұдан әрі ұсынылған ақпарат Freedom Finance Global компаниясы өткізген Қазақстан Республикасының 18 жастан асқан 716 тұрғынының онлайн сауалнамасының нәтижесі болып табылады.

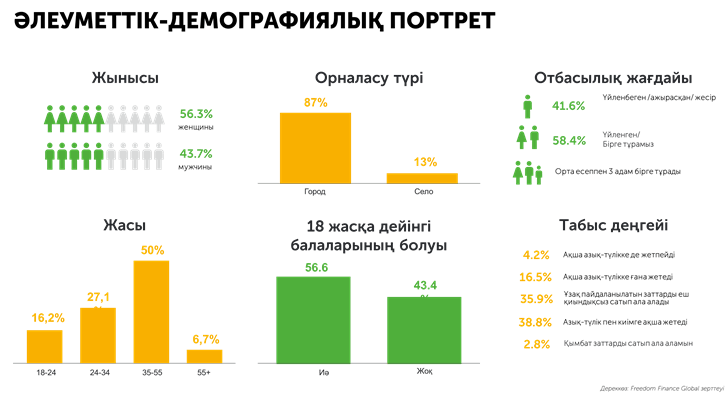

Сауалнамаға 56,3% еркек және 43,7% әйел, негізінен қалалық жерлерден (87%) қатысты. Респонденттердің жасы мынадай пропорцияларда бөлінді: 35-50 жастағы респонденттердің үлесі – 50%, 24-34 жастағылар – 27,1%, 18-24 жастағылар – 16,2%. 56 жастан асқан сұралғандардың саны ең аз болды (6,7%). Респонденттердің жартысынан астамының (56,6%) балалары бар.

Сауалнамаға қатысқан ішкі туристердің жартысына жуығы (46,1%) 1-2 күнге қысқа мерзімді демалыс шеңберінде өзінің немесе жақын маңдағы өңірлерге баруды көздейтін Қазақстан аумағында сапар шегеді. Бұл ретте ішкі туристердің үштен бірінен азы (30,4%) Қазақстан аумағында үш күннен астам демалу үшін сапарға шығады.

Қазақстан ішіндегі сапарлардың мақсаттары бойынша респонденттерге екі сұрақ қойылды: біріншісі – саяхаттың жеке мақсаттарына қатысты, екіншісі – Қазақстан тұрғындарының көпшілігінің саяхат мақсаттары туралы пікірлері туралы.

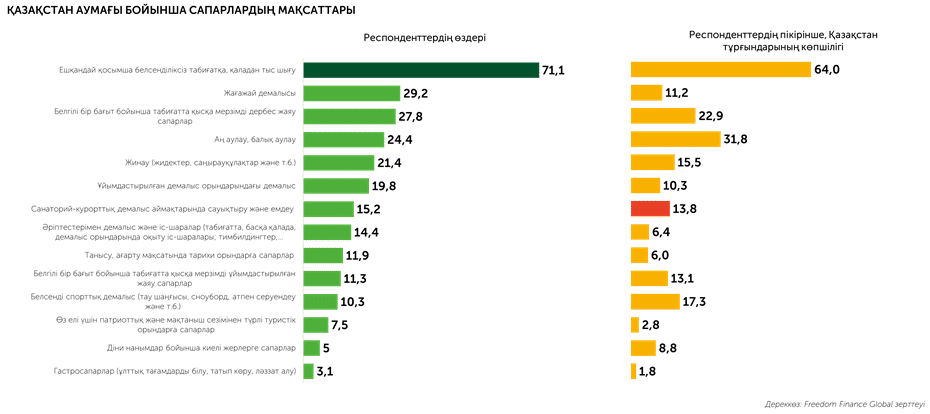

Қосымша белсенділік түрлерін жасаусыз табиғатқа шығу респонденттердің өздері үшін (71,1%) және респонденттердің пікірінше Қазақстан тұрғындарының көпшілігі үшін (64%) саяхаттың басты мақсаты болып табылады.

Одан кейін белгілі бір бағыт бойынша табиғатта қысқа мерзімді дербес жаяу турлар (респонденттердің өздері үшін 27,8% және респонденттердің пікірінше ҚР тұрғындарының көпшілігі үшін 22,9%), аң аулау және балық аулау (тиісінше 24,4% және 31,8%) және азық жинау (тиісінше 21,4% және 15,5%) белсенділікті талап ететін саяхаттар жүреді.

Респонденттердің өздерінің демалыс түрлеріне қатысты қабылдауы ерекше болып табылады. Осылайша, ел тұрғындары жағажай демалысын жеткілікті бағаламайды – респонденттердің 29,2% -ы оны саяхаттың негізгі мақсаты деп есептейді, бірақ жалпы Қазақстан бойынша ел тұрғындарының 11,2%-ы ғана осындай пікірді ұстанады деп есептейді. Респонденттер аң аулау мен балық аулауды, керісінше, асыра бағалайды – сауалнамаға қатысқандардың 24,4%-ы саяхаттың негізгі мақсаты, олардың пікірінше, қазақстандықтардың 31,8%-ы бұл демалыс түрін негізгі деп есептейді. Белсенді демалыста да жағдай ұқсас (17,3%-ға қарсы 10,3%).

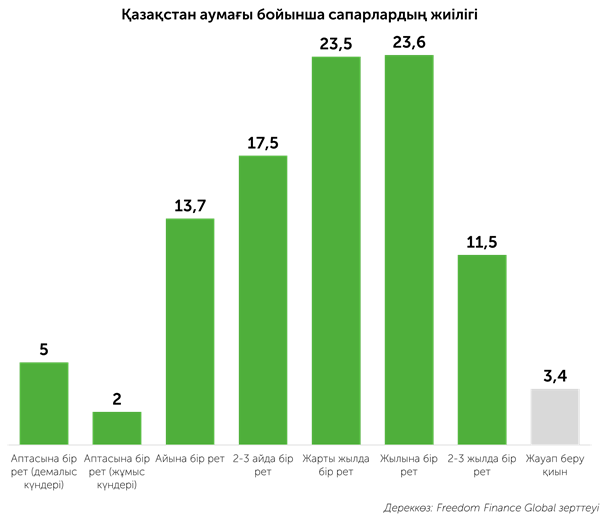

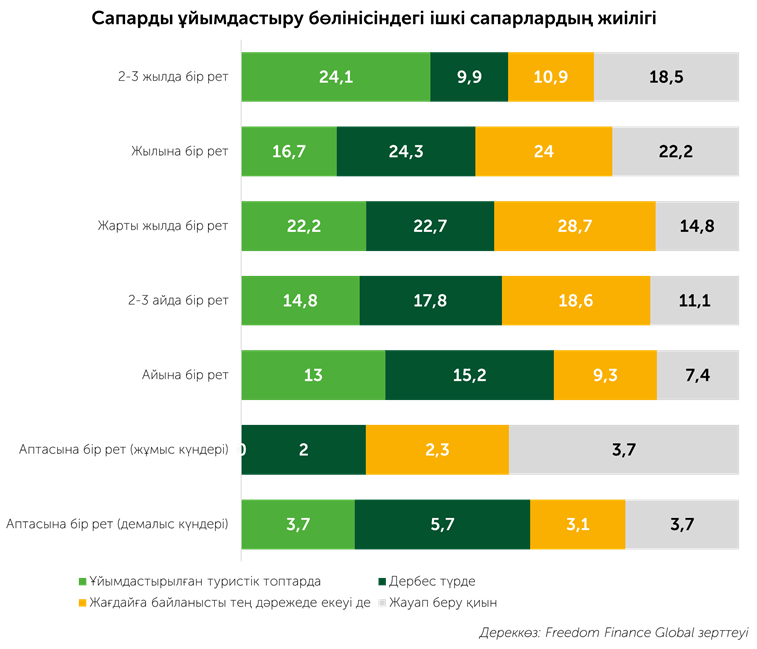

Сауалнамаға қатысқандардың төрттен бір бөлігі (23,5%) жарты жылда бір рет сапарға шығады, сауалнамаға қатысқандардың үлесі (23,6%) Қазақстан аумағы бойынша жылына шамамен бір рет саяхатқа шығады. Шамамен әрбір алтыншы респондент Қазақстан аумағына екі-үш айда бір рет (17,5%) саяхат жасайды, тағы 13,7% айына бір рет саяхат жасайды.

Сирек сапар шегетін ішкі туристер (екі-үш жылда бір рет) ұйымдасқан туристік көбіне топтар құрамында саяхат жасағанды жөн көреді (24,1%). Бұл ретте Қазақстан бойынша сапар шегудің басқа жиілігіндегі туристер арасында мұндай паттерндер табылмады, тіпті Қазақстан аумағына жылына бір рет сапар шегетін туристерден де.

Жарты жылда бір рет саяхат жасайтын туристер ұйымдастырылған туристік топтарға (22,2%), сондай-ақ дербес сапарларға (22,7%) бағдарланған, олар аз дәрежеде сапарды ұйымдастыруға бағдарланады («тең дәрежеде» – 28,7%).

Сапарларды жиі жасайтын туристер (аптасына бір рет/айына бір рет) сапарларды дербес ұйымдастыру жағына қарай артықшылық танытпайды.

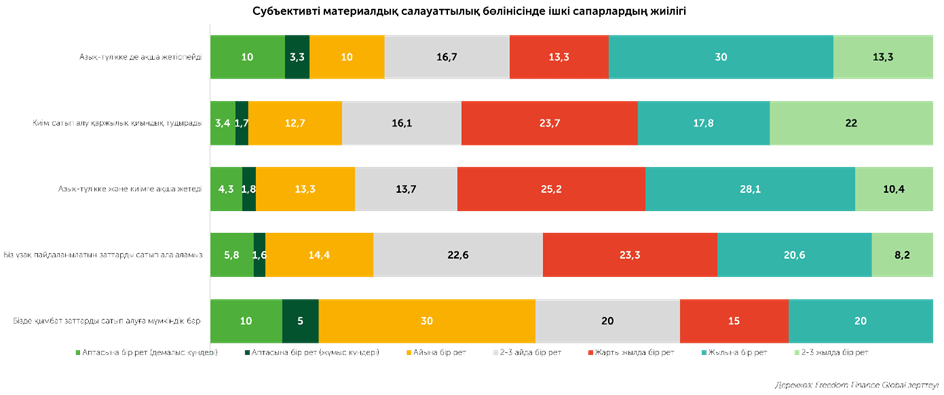

Сұралғандар арасында табысы ең төмен топ демалыс күндері аптасына бір рет (10%) туристік сапарлар жасайды. Бұл ретте ол жарты жылда бір рет (13,3%) алысырақ жерлерге саяхат жасайды.

Табысы сәл жоғары топ (киім сатып алу қаржылық қиындықтар тудыратын) 2-3 жылда бір рет (22%) жиірек саяхат жасайды.

Көшпелі туризмдегідей, табысы ең жоғары топ ең белсенді ішкі туристер қатарында (10% аптасына бір рет демалыс күндері, 5% – аптасына бір рет, 30% – шамамен айына бір рет саяхаттайды), бұл қазақстандықтар үшін ішкі туризмнің қаржылық қолжетімділігінің төмендігін көрсетеді.

Ішкі туризмнің бағыттары

Көбінесе ел аумағы бойынша саяхат аясында қазақстандықтар Алматы мен Алматы облысына (53,2%), сондай-ақ Астана мен Ақмола облысына (44,6%) баруды жөн көреді. Оңтүстік өңірлер ішкі туристер үшін танымал үш бағыт, соның ішінде үшінші мегаполис Шымкент және туристер арасында танымал Түркістан – 30,2% болып отыр.

Айта кетерлігі, солтүстік, батыс және шығыс өңірлер туристік инфрақұрылымның дамуындағы айтарлықтай айырмашылықтарға қарамастан, ішкі туристерге келу бойынша 21,9%, 20,7% және 19,1% ұқсас нәтижелерді көрсетіп отыр. Бұл ішкі туристер макроөңір ішінде саяхат жасағанды жөн көреді деп болжауға мүмкіндік береді.

Ішкі туристер туристік топтың құрамында көбінесе Алматы мен Алматы облысына баруға бейім. Астана мен Ақмола облысына туристер өз бетінше емес, топ құрамында (48,1%) жиі барады (43,7%).

Оңтүстік бағыт (Шымкент, Түркістан) ішкі туристер тарапынан жеке сапар үшін де, ұйымдасқан топтың құрамында саяхат үшін де (43,4%) айтарлықтай жиі байқалды. Батыс өңірлер ұқсас үрдісті көрсетуде (27,9%).

Бұл ретте Шығыс және Солтүстік Қазақстанды туристер ұйымдастырылған туристік сапарлар үшін емес, өз бетінше саяхаттауға арналған бағыттар ретінде жиі атап өтті – тиісінше 20,2% және 23,1%.

Қазақстандықтар көбінесе өз отбасымен – жұбайымен (зайыбымен), балаларымен, ата-аналарымен саяхат жасағанды жөн көреді – сұралғандардың 56,8%-ы отбасы мүшелерімен жиі саяхат жасайтындықтарын атап өтті. Сауалнамаға қатысушылардың үштен бір бөлігі (32,7%) өздерінің достарымен және таныстарымен ішкі туристік сапарларын жасағанды жөн көреді, ал төрттен бірі өздерінің әріптестерімен/серіктестерімен (25,4%) саяхаттауды қалайтындарын атап өткен.

Сұралғандардың 13,5%-ы ғана жалғыз саяхаттайды, бұл ретте осылай жауап бергендер 56 жастан асқан (27,1%) қатысушылар арасында ең көп. Әріптестерімен саяхат жасағанды тек әрбір оныншы (10,5%) адам жөн көреді екен.

Бюджет және ішкі сапарлардың құны

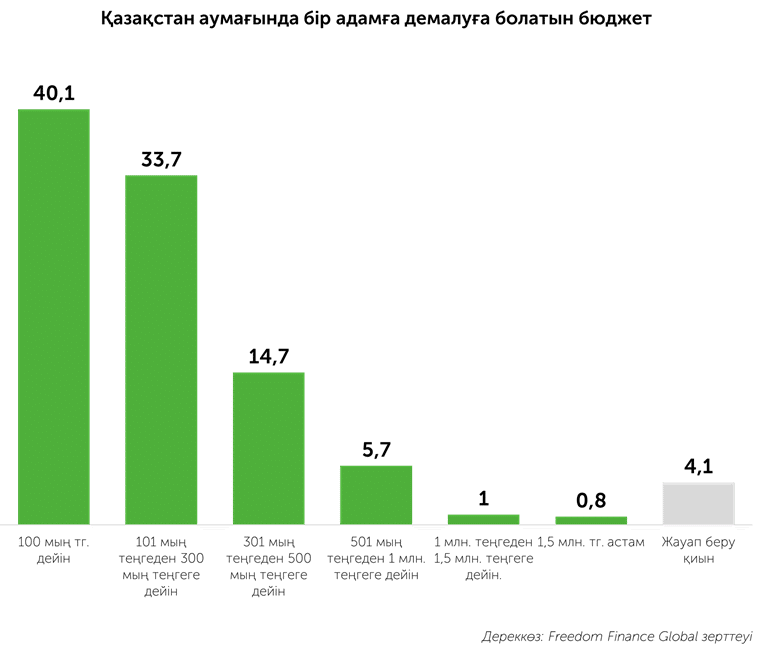

Сауалнамаға қатысқандардың төрттен үші (73,7%) 300 мың теңгеге дейінгі соманы Қазақстан аумағына бару үшін бір адамға шаққанда жеткілікті бюджет деп есептейді, оның 40,1%-ы 100 мың теңгеге дейінгі соманы бір адамға сапар шегуге жеткілікті деп есептейді.

Сауалнамаға қатысушылардың 14,7%-ы адам басына 300 мың теңгеден 500 мың теңгеге дейін, – 7,5% 500 мыңнан астам тг. жұмсауға дайын.

Туристік орындарды білуі және баруы

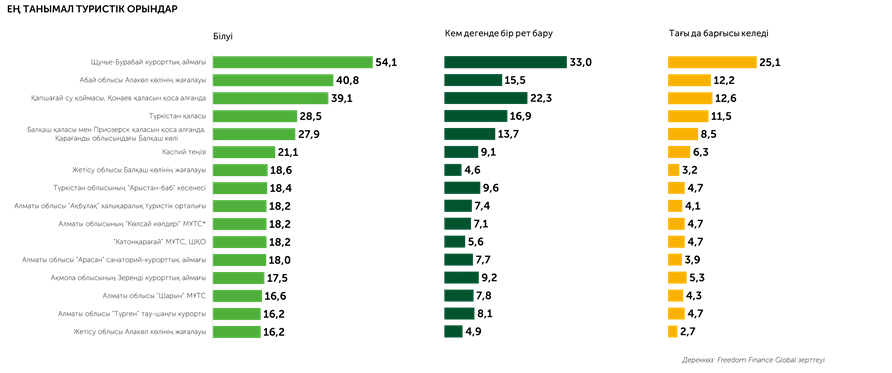

Сауалнамаға сәйкес Қазақстан аумағындағы ең танымал туристік орын Щучинск-Бурабай курорттық аймағы болып табылады. Мәселен, сауалнамаға қатысушылардың жартысынан астамы осы жермен таныс (54,1%), ол жерге респонденттердің кемінде үштен бірі (33%) барған, ал сауалнамаға қатысқан әрбір төртінші қатысушы (25,1%) тағы да барғысы келеді.

Қазақстандықтар арасында екінші танымал бағыт – Қапшағай су қоймасы. Бұл жерде сауалнамаға қатысушылардың 22,3% -ы болса, 12,6% -ы тағы да баруға ниет білдірді.

Танымалдылығы бойынша Қапшағай су қоймасы (39,1%) Абай облысындағы Алакөл көлінің жағалауынан (40,8%) төмен тұр. Бұл жағалауда респонденттердің 15,5% болған, 12,2% тағы барғысы келеді. Бұл ретте Жетісу облысындағы көл жағалауы респонденттер арасында онша танымал емес және Абай облысындағы көл жағалауынан танымалдылығы жағынан да, келуі мен қайтадан келу ниеті бойынша да айтарлықтай төмен.

Төртінші және бесінші орындарда Түркістан қаласы мен Қарағанды облысының Балқаш көлі, соның ішінде Балқаш және Приозерск қалалары орналасқан.

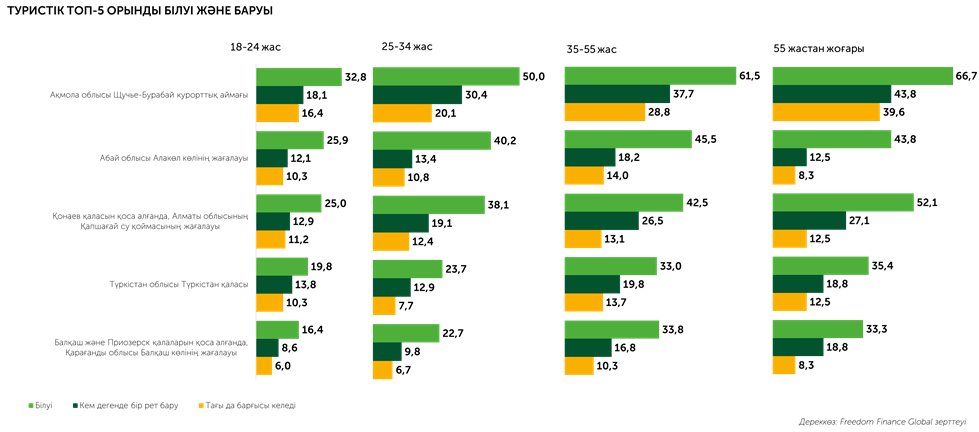

Жас санаты бойынша бөлініс: жалпы алғанда, жас санаттары бойынша танымал 5 орын ішкі бағыттар бойынша жалпы үрдіспен сәйкес келеді. Жастардың Щучинск-Бурабай курорттық аймағы, Қапшағай су қоймасы және Алакөл көлі туралы білім деңгейі Абай облысындағы басқа жас топтары өкілдерінің білім деңгейімен салыстырғанда айтарлықтай төмен.

Ең жас топтың ішінде (18-24 жас) «Тарбағатай» МҰТС командасын Қарағанды облысының Балқаш көлі топ-5-тен ығыстырды. Оның үстіне, жастардың осы жерді білу деңгейі/осы жерге баруы/тағы да бару ниеті басқа топтардың өкілдеріне қарағанда айтарлықтай жоғары. Ең жас тобы (55 жас және одан үлкен) арасында Каспий теңізі осындай жер болды. Білуі деңгейі бойынша ол Балқаш көлімен (33,3%) қатар бесінші орында, ал баруы мен бару ниеті бойынша Алакөл облысындағы Алакөл көлін тағы да топ-5-тен ығыстырды.

25-34 жас аралығындағы респонденттердің үлесі «Шарын» МҰТС ең болмағанда бір рет барған (10,8%) және Oi-Karagai таулы курорт-қонақ үйіне барғысы келетіндердің үлесі (8,2%) Балқаш көлін таңдағандармен салыстырғанда көбірек болды (тиісінше 9,8% және 6,7%). 55 жастан асқан респонденттердің арасында Баянауыл және Зеренді курорттық аймақтарына, сондай-ақ «Арыстан-баб» кесенесіне тағы да баруға ниет (әрбір жағдайда 10,4%) Алакөл облысының Алакөл көлі мен Қарағанды облысының Балқаш көлін (әрбір жағдайда 8,3%) топ-5-тен ығыстырды.

Ұсынылатын туристік орындар

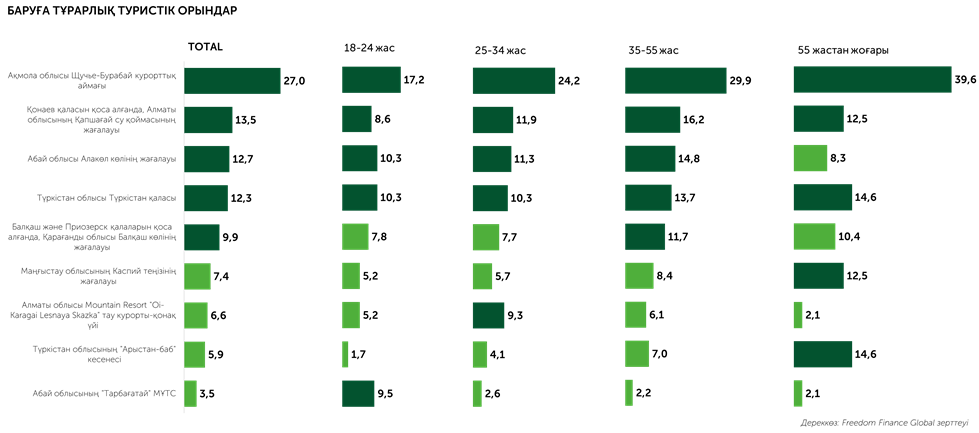

Жалпы, респонденттер білу деңгейі бойынша да, бару деңгейі бойынша да танымал болатын (оның ішінде тағы да барғысы келетін) топ-5 орынды ұсынады.

Ең көп ұсынылатын жер Щучинск-Бурабай курорттық аймағы болды (27%). Топ-5-ті Қарағанды облысы Балқаш көлінің жағалауы тұйықтайды (9,9%).

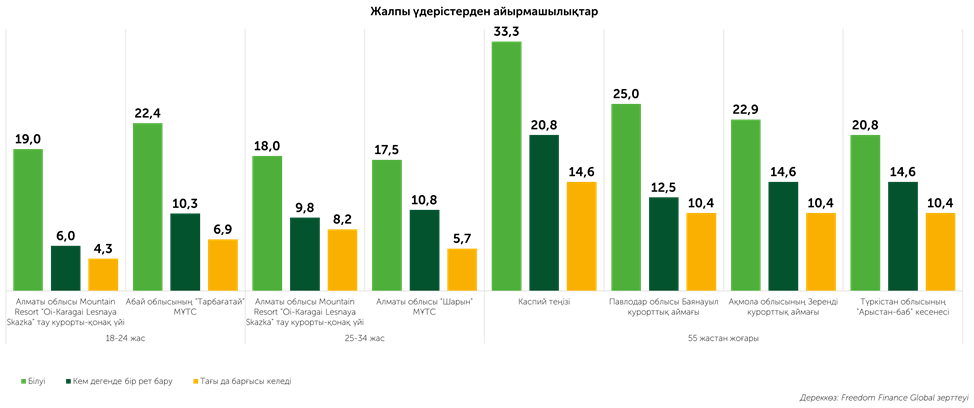

Қарағанды облысы Балқаш көлін жастар арасында топ-5-тен «Тарбағатай» ұлттық паркі, ал 25-34 жас аралығындағы топ арасында Oi-Karagai тау курорты-қонақ үйі ығыстырды. 55 жастан асқан респонденттер өз кезегінде Қарағанды облысы Балқаш көлінің жағалауына және Абай облысы Алакөл көлінің жағалауына қарағанда Түркістан қаласы мен «Арыстан-баб» кесенесін, сондай-ақ Каспий теңізін жиірек ұсынады.

Ішкі туризмнің проблемалары

Ішкі туризмнің ең өзекті 3 проблемасына жолдардың төмен сапасы (43,4%), сервис және қызмет көрсету сапасының төмендігі (41,3%), сондай-ақ күтімсіздік пен туристік маршруттар бойынша тұрмыстық қолайлылықтың болмауы (31%) кірді. Жас топтары бөлінісінде жастарды сервис пен қызмет көрсету сапасының төмендігіне қарағанда алыс қашықтық, жақын маңдағы өңірлердің туристік дамуының әлсіздігін толғандырады (26,7%-ға қарсы 27,6%). Өз кезегінде 55 жастан асқан респонденттер – күтімсіздікке және туристік маршруттар бойынша тұрмыстық қолайлылықтың болмауына қарағанда туристік мәдениеттің төмен деңгейі (27,1%-ға қарағанда 35,4%) алаңдатады. Туристік мәдениеттің төмен деңгейін жастар айтарлықтай сирек атап өткен, ал сервис пен қызмет көрсету сапасының төмендігін 35 жастан жоғары респонденттер жиі атап өткен.

Ішкі туризмнің кедергілеріне келетін болсақ, бұл жерде сауалнамаға қатысушылардың жартысына жуығы қаржылық мүмкіндіктің болмауынан (48%) Қазақстан тұрғындарының көпшілігі елге саяхат жасамайды деп есептейді. Қазақстан бойынша саяхатқа кедергі келтіретін басқа себептер бағасы бойынша қолжетімді тұратын орындардың (33,4%), жайлы жолдардың (24,2%), сервистің тиісті деңгейінің (23,3%) және инфрақұрылымның (19,7%) болмауына байланысты.

Ақпарат көздері

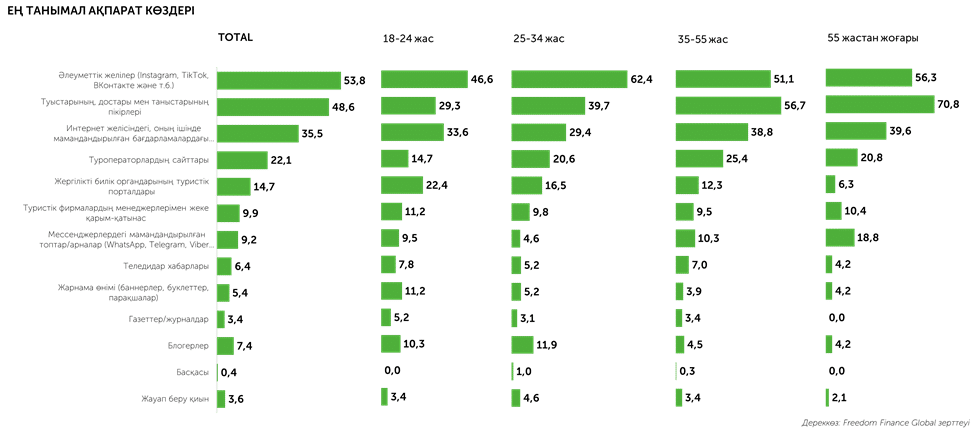

Сапарға дайындық кезінде респонденттердің көпшілігі әлеуметтік желілерге (53,8%) және туыстарының, достары мен таныстарының пікірлеріне (48,6%) назар аударады. Сұралғандардың 35,5% интернеттегі пікірлерге қарайды, ал туроператорлардың сайттарын 22,1% қарайды.

25-34 жас аралығындағы респонденттерде әлеуметтік желілердің жоғары танымалдылығын атап өтуге болады (62,4%). 35 жастан асқан респонденттер туыстарының, достары мен таныстарының пікірлеріне көбірек назар аударуды жөн көреді (35-55 жас аралығында – 56,7%, 55 жастан жоғары – 70,8%). Жастар қалғандарына қарағанда жергілікті билік органдарының туристік порталдарын айтарлықтай жиі атап өткен (22,4%).

2-тарау. Қазақстан туризмі цифрлармен

- Ұлттық статистика бюросының деректері

Ішкі туризмнің негізгі бағыттары

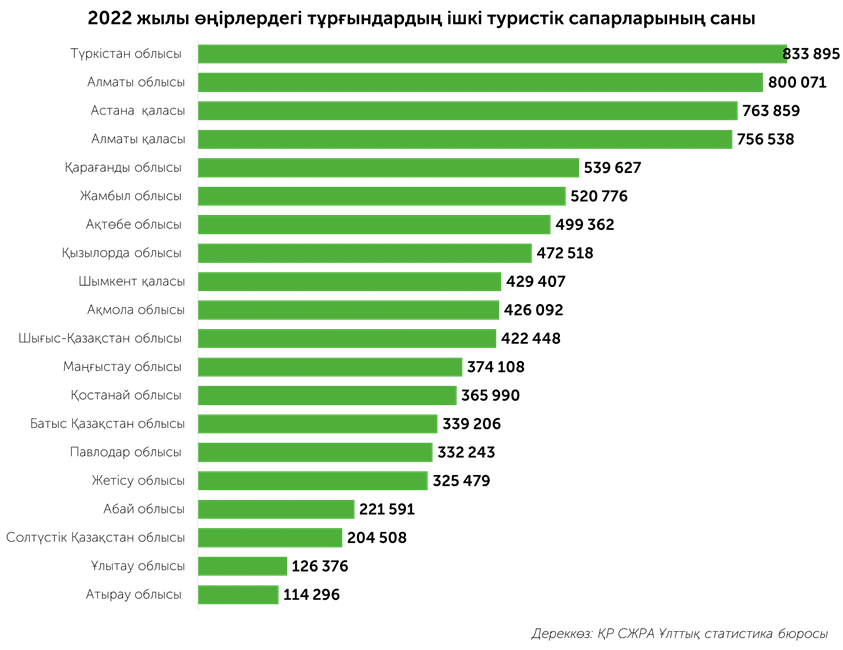

2022 жылы Қазақстан Республикасы бойынша 8,87 млн адам сапар шекті. Ең көп сапарды Түркістан облысының тұрғындары жасады – 834 мың. Одан азы – Алматы облысының тұрғындары – 800 мың сапар. Елорда тұрғындары 764 мың, ал Алматы тұрғындары – 756,5 мың сапарға шыққан. Атырау (114,3 мың) және Ұлытау (126,4 мың) облыстарының өкілдері ел бойынша сирек саяхат жасаған.

Ішкі туризм аймақтық бөлініс бойынша туристер өз облысынан сирек кететін үрдісті көрсетеді – көпшілігі өз өңірінде демалуды жөн көреді. Астана мен Алматы мегаполистері барлық облыстардан саяхатшыларды тартады. Шымкентке көбінесе Түркістан облысының тұрғындары келеді (28%).

Мегаполистегі саяхатшылардың басым бөлігі оларға жақын өңірлерге барғанды жөн көреді: Астанадағы туристердің 60% Ақмола облысына саяхат жасайды; Алматыдағы туристер көршілес Алматы (30,1%) және Жетісу (23,1%) облыстарына саяхат жасайды; Шымкенттегеі туристердің 30,7% Түркістан облысында қалғанды жөн көреді.

Кейбір өңірлер арасында қызықты бөліністер тіркелді, онда тұрғындардың едәуір бөлігі басқа өңірлерге саяхат жасайды (елордалық қалалар емес және өз облыстарының ішінде емес). Мысалы, Батыс Қазақстан облысындағы саяхатшылардың 10,9%-ы Ақтөбе облысына сапар шегеді; Жетісу облысындағы туристердің 12,4%-ы Алматы облысына барады; Қызылорда облысындағы ішкі келушілердің 11,2%-ы Түркістан облысына барады; Солтүстік Қазақстан облысындағы саяхатшылардың 18% – Ақмола облысына; Ұлытау облысындағы туристердің 37,9% – Қарағанды облысына; Шығыс Қазақстан облысындағы келушілердің 10,1% – Абай облысына барады.

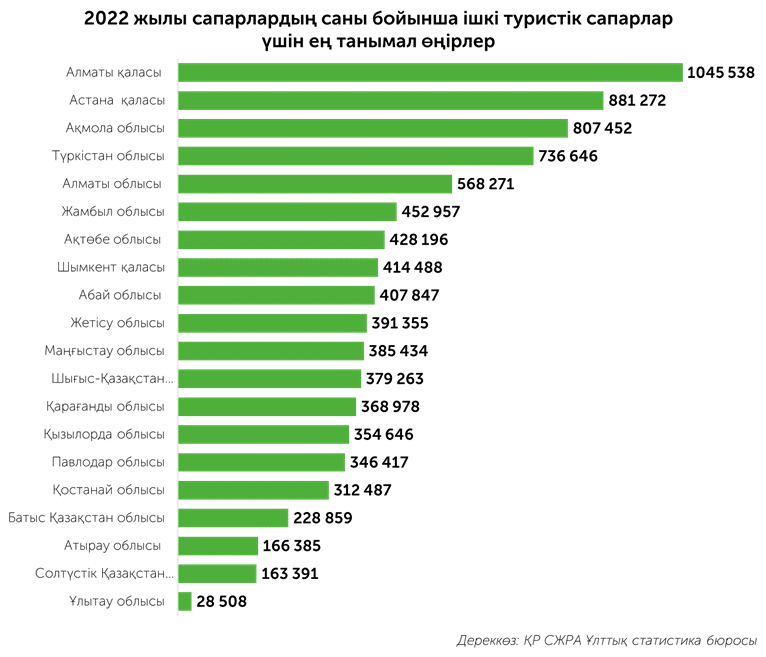

Ішкі туризм үшін ең танымал бағыттар екі ірі қала – Алматы және Астана болып табылады. Бұл қалаларға 2022 жылы тиісінше 1,045 млн және 881 мың адам келді. Қазақстандықтар Ұлытау (барлығы 28,5 мың сапар), Солтүстік Қазақстан (163,4 мың) және Атырау (166,4 мың сапар) облыстарына аза баратын болып шықты.

Саяхатшылардың жалпы санының 5,1%-ы ғана іскерлік мақсаттармен – халықаралық көрмелерге, ғылыми конференцияларға, конгрестерге, бизнес-семинарларға және т.б. барған. Іскерлік және кәсіби мақсаттармен сапарлар ретінде жіктелмейтін туристік сапарлардың барлық мақсаттарын қамтитын жеке сапарларға 94,9% тиесілі. Бұл санатқа демалыс және демалыс, достары мен туыстарына бару, білім және кәсіби дайындық, емдеу және сауықтыру рәсімдері, дін/қажылық, дүкендерге бару, транзит және басқа да мақсаттар кіреді.

Ең алдымен Ақмола, Ұлытау, Ақтөбе және Маңғыстау облыстарының тұрғындары іскерлік мақсаттармен саяхат жасады. Көбінесе Алматы (12,6%), Алматы облысы (7,7%) және Шымкент (7,4%) тұрғындары іскерлік мақсаттармен жүрді.

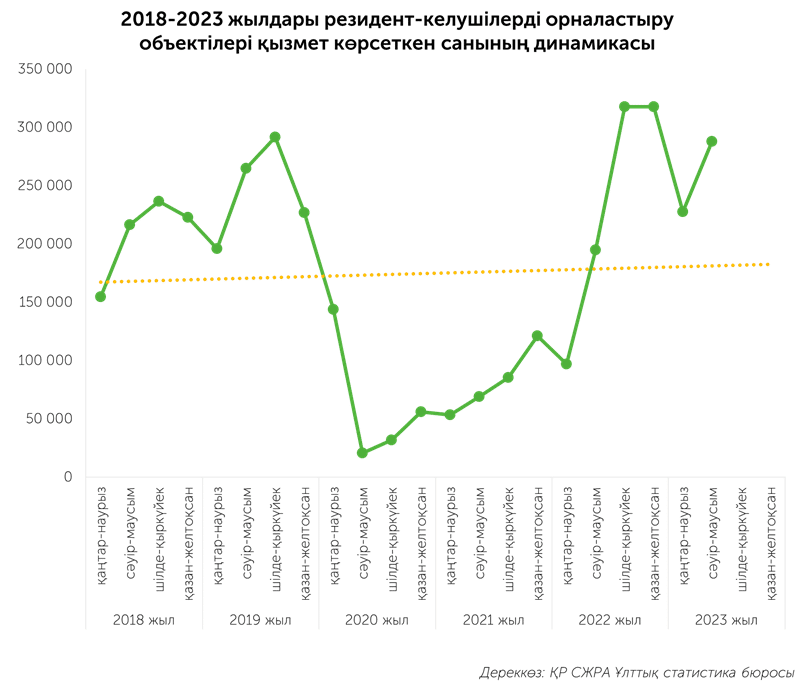

Туристерді орналастыру объектілерінің статистикасы

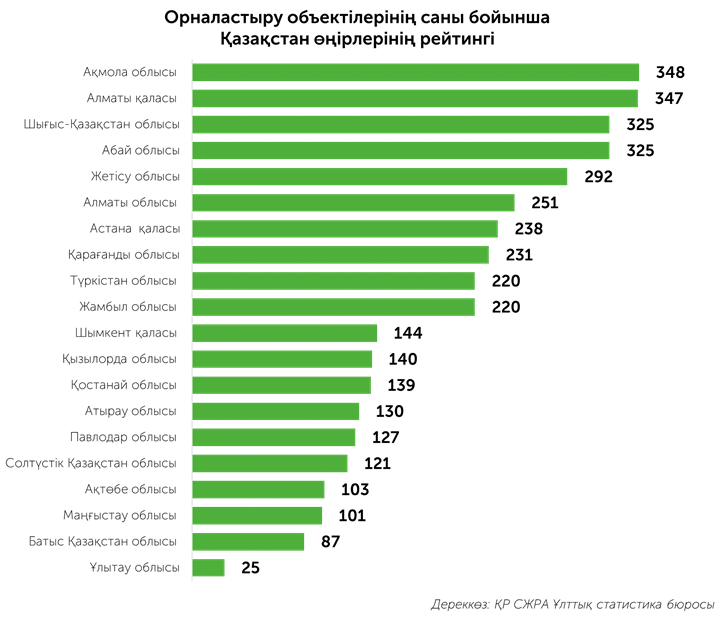

2023 жылдың маусым айының соңындағы мәлімет бойынша Қазақстанда туристерді орналастыратын 3 914 нысан жұмыс істейді, оларда 83 883 нөмір бар. Олардың шамамен 70%-ы стандартты нөмірлерге тиесілі, тағы 14%-ы қолайсыздықтары жоқ нөмірлерге тиесілі. «Люкс» санатындағы нөмірлердің саны соған тең дерлік, ал 3% – апартаменттер. Орта есеппен бір орналастыру объектісінде шамамен 21,5 нөмір орналасқан. Қазақстандағы барлық нөмірлердің бір уақыттағы сыйымдылығы 205,2 мың төсек-орынды құрайды.

Өңірлер бөлінісінде орналастыру объектілерінің саны бойынша көшбасшы Ақмола облысы болып табылады, Алматыда да соларға жуық. Олардың соңынан Абай облысы мен Шығыс Қазақстан облысы бірдей көрсеткіштермен келеді. Бестікке Жетісу облысы да кіреді. Алматы облысы мен Астана қаласы тиісінше 6-шы және 7-ші орындарды иеленді. Айта кету керек, 2023 жылдың көктемінде облыстар бөлінгенге дейін Шығыс Қазақстан және Алматы облыстарында орналастыру объектілерінің ең көп саны болды.

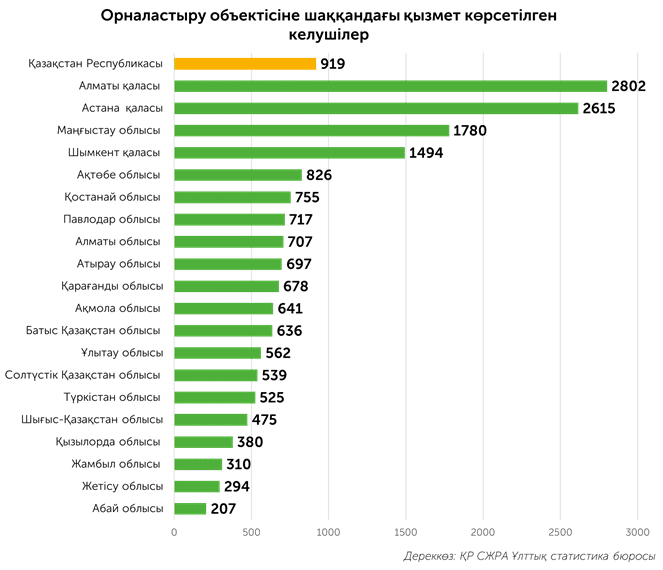

2023 жылдың қаңтар-маусым айлары аралығында бұл нысандар 3,6 млн келушіге қызмет көрсетті. Орта есеппен алғанда Қазақстандағы әрбір орналасу нысаны 919 келушіге қызмет көрсетті. Алматыда объектілердің ең жоғары жүктемесі тіркелген (бір нысанға 2,8 мың келуші орта есеппен). Одан кейін 2,6 мың келушіні қамтитын елордамыз – Астана жүреді. Көш басында Маңғыстау облысы (1,8 мың), Шымкент (1,5 мың) және Ақтөбе облысы (826 адам) тұр. Бір нысанға ең аз қызмет көрсетілген келушілер Жетісу облысы мен Абай облысына тиесілі (тиісінше 294 және 207).

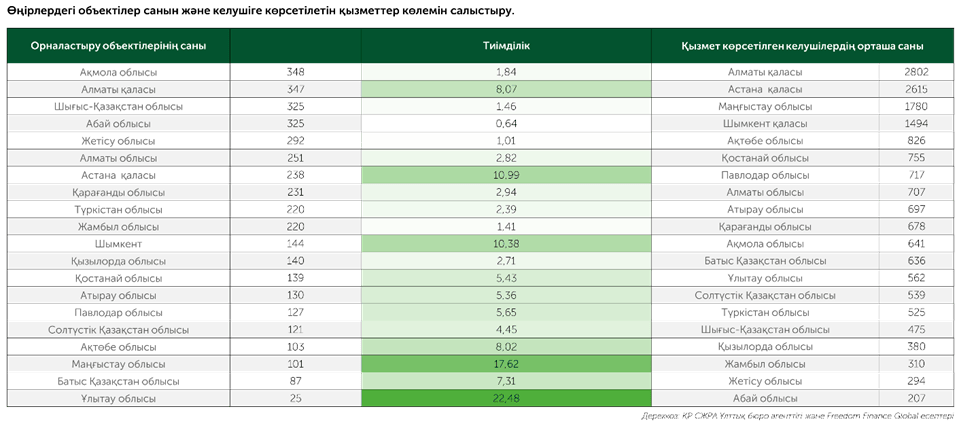

Егер жарты жылда республика бойынша орта есеппен 21,5 нөмірге бір нысанда 919 адам келсе, бір нөмірде жарты жылда 42,74 адам немесе айына 7,12 адам орналасты. Алматы – 348 нысан, нысанға шаққанда 2802 келуші немесе айына 467 келуші. Шығыс Қазақстан облысында нысандар саны айтарлықтай көп болғанда (325) жарты жылда (айына 79) 475 келуші ғана бар. Мұндай айырмашылық қонақтарды жыл бойы қабылдай алатын Алматыға қарағанда, өңірдегі туризмнің маусымдылыққа қатты тәуелділігімен түсіндіріледі.

Сұраныс берушілердің саны мен оларды орналастыру нүктелеріндегі айырмашылыққа сүйене отырып, осы зерттеуде осы өңірлердің салыстырмалы тиімділік коэффициенті бөлінген. Ол орналасу объектілерінде қызмет көрсетілген келушілердің орташа санының осы өңірдегі объектілердің жалпы санына қатынасын көрсетеді.

Келтірілген деректерден шығатыны, салыстырмалы тиімділік коэффициентінде Ұлытау облысы көш бастап тұр. Мұнда Алматымен салыстырғанда нысандар саны 13 есеге төмен, алайда қызмет көрсетілген келушілердің орташа саны бес есеге ғана төмен. Ұлытау облысы ең танымал туристік бағыттардың бірі болып табылатындықтан (бұл туралы төменде айтылатын болады), екінші орынға – Маңғыстау облысына назар аудару қажет. Қызмет көрсетілген келушілердің орташа саны бойынша ол елде үшінші орында, бірақ орналастыру объектілерінің саны бойынша антилидерлер үштігіне кіреді (101 орналастыру нысаны, рейтингтің соңынан бастап үшінші орын). 2023 жылдың алты айында аталған өңірде бір нысан орташа есеппен 1780 адамды немесе айына 297 қонақты қабылдады, бұл Шығыс Қазақстан облысына қарағанда 3,75 есе көп, бұл ретте қонақүйлер саны аз (3,2 есе).

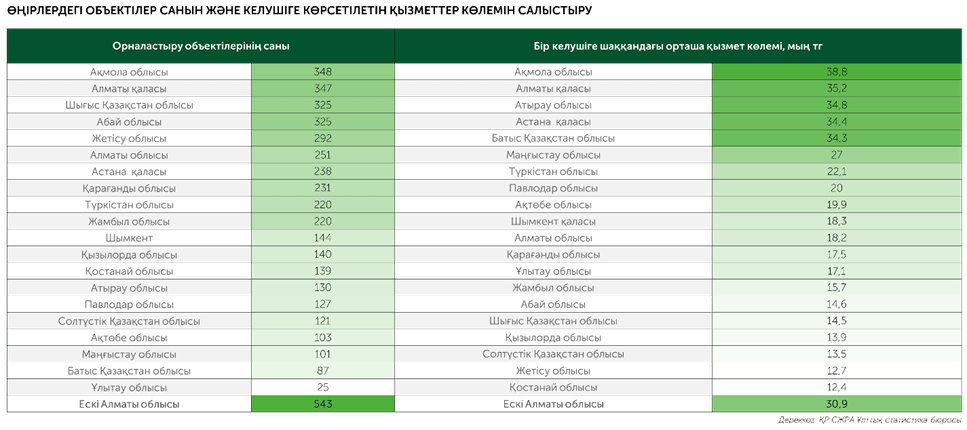

Орналастыру объектілері көрсеткен қызметтердің жалпы көлемі 2023 жылдың бірінші жартыжылдығында 98,7 млрд теңгені құрады. Орта есеппен әрбір келуші орналастыру нысанына 27,4 мың теңге төледі. Бір клиентке шаққанда ең көп қызмет көлемі – Ақмола облысында (38,8 мың тг). Бұл көрсеткіш сондай-ақ Алматыда (35,2 мың теңге), Атырау облысында (34,8 мың теңге), (34,4 мың теңге), Батыс Қазақстан облысы (34,3 мың тг) орташа көрсеткіштен жоғары. Қалған өңірлерде көрсеткіштер айтарлықтай төмен.

Келтірілген салыстырудан көріп отырғанымыздай, бір келушіге арналған орналастыру объектілерінде көрсетілген қызметтердің орташа көлемі бойынша алғашқы бес жолды салыстырмалы түрде ұқсас көрсеткіші 34 мыңнан 39 мың теңгеге дейінгі өңірлер алады. Бесінші орында күтпеген жерден келушіге 34,3 теңге көлемінде Батыс Қазақстан облысы пайда болады, бұл Астанамен салыстыруға болады. Алайда осы өңірлердегі орналастыру объектілері санының арақатынасы орасан зор – 238-ге қарағанда 38 (6,26х). Оның үстіне Батыс Қазақстан облысын туристік деп атау қиын, сондықтан осыған ұқсас қызмет көрсету бағасы осы өңірдегі бағаның жалпы қымбаттығының салдары болып табылады. Жалпы алғанда, келушілер саны жағынан тек Алматы мен Астанадан кем емес, бірақ арзан сервисі бар Маңғыстау облысы қайта бөлініп отыр.

Маусымдылық

Қызмет көрсетілген келушілер саны жазғы кезеңде – маусымнан қыркүйекке дейін өседі деп күтілуде. Бұл кезеңде соңғы бес жылда ішкі келушілердің барлық орналасуының 34% -дан 38% -ға дейін болды, ал ең аз танымал маусымға – қаңтар мен наурыз аралығында – барлық жылдық орналасулардың 17-18%-ы тиесілі болды. 2020 жылы қаңтар-наурыз айлары аралығындағы кезең барлық келушілердің 25%-ын бірден берген. Бұл жалпы орналастыру көлемін наурыздан бастап қатты төмендеткен COVID-19 пандемиясының басталуымен байланысты.

2020 жылы қазақстандық туристерді орналастыру өткен жылдың сәйкес көрсеткіштерімен салыстырғанда 37%-ға (5,29-дан 3,33 млн-ға дейін) төмендеді. 2021 жылы көрсеткіш 2020 жылға қарай 55%-ға өсті, бірақ 2019 жылдың деңгейіне жетпеді. Орналастыру саны 2022 жылы ғана қосымша андемиялық деңгейден асып түсті, Бір жылда бұл көрсеткіш 25%-ға өсіп, 6,4 млн келушіге жетті – 2019 жылға қарағанда 22% -ға артық.

Бұл ретте 2023 жылдың сәуір-маусымында келушілер саны өткен жылдың сәйкес кезеңімен салыстырғанда 12%-ға жоғары болды, бұл туризмге сұраныстың артып келе жатқанын көрсетеді.

Бейрезидент-келушілерге COVID-19 ықпалы бұдан да айқын байқалды. 2020 жылы шетелдіктер тарапынан орналастыру саны 2019 жылмен салыстырғанда 74%-ды құрады. 2020 жылғы барлық орналастырудың 57%-ы қаңтар-наурызға тиесілі. 2020 жылдың сәуір-маусымында қонақ үйлерге келушілер саны өткен жылдың сәйкес кезеңімен салыстырғанда 10 еседен астам қысқарды. 2021 жылғы көрсеткіш сәл жақсы болып шықты – + 30%. Есесіне 2022 жылы шетелдіктерді орналастыру саны 2,8 есеге өсті, бұл коронавирустық шектеулердің жойылуына да, ресейліктердің Қазақстанға жаппай келуіне әкеліп соқтырған 2022 жылғы оқиғаларға да байланысты.

Жалпы, 2023 жылдың бірінші жартыжылдығындағы мәлімет бойынша, қазақстандық нысандарда бейрезиденттерді орналастыру саны 3,08 млн резидент-келушіге қарағанда 515,9 мың адамды құрады.

Соңғы жылы резиденттерді орналастыру саны Алматы (+ 82%), Маңғыстау (+ 53%) және Шығыс Қазақстан (+ 52%) облыстарында көбейді. Бейрезиденттерді орналастыру ең көп Атырау (3,2 есе), Ақмола (2,6 есе), Қарағанды (+ 93%) және Қызылорда (+ 89%) облыстарында өсті.

Қазақстан бойынша орналастырудың жалпы санынан бейрезиденттерді орналастыру үлесі 14%-ды құрайды. Бейрезиденттердің ең жоғары үлесі – Алматы (27%), сондай-ақ Астана (24%), Атырау (17%) және Ақтөбе (14%) облыстарында. Ең төмені – Алматы (1%), Жетісу және Жамбыл облыстарында (2%).

Сапарда болу ұзақтығы бойынша ішкі келушілердің саны

Өңірлер мен жалпы ел аумағында болу ұзақтығы бойынша ішкі келушілердің саны бір күндік және түнейтін келушілерді қамтиды.

Бір күндік келушілердің неғұрлым жоғары үлесі Ақмола (35,5%), Алматы (33,9%), Түркістан (32,5%), Жетісу (30,2%) және Солтүстік Қазақстан (29,1%) облыстарында тіркелген. Бұл ретте көптеген өңірлердің тұрғындары түнеу сапарларын жөн көреді.

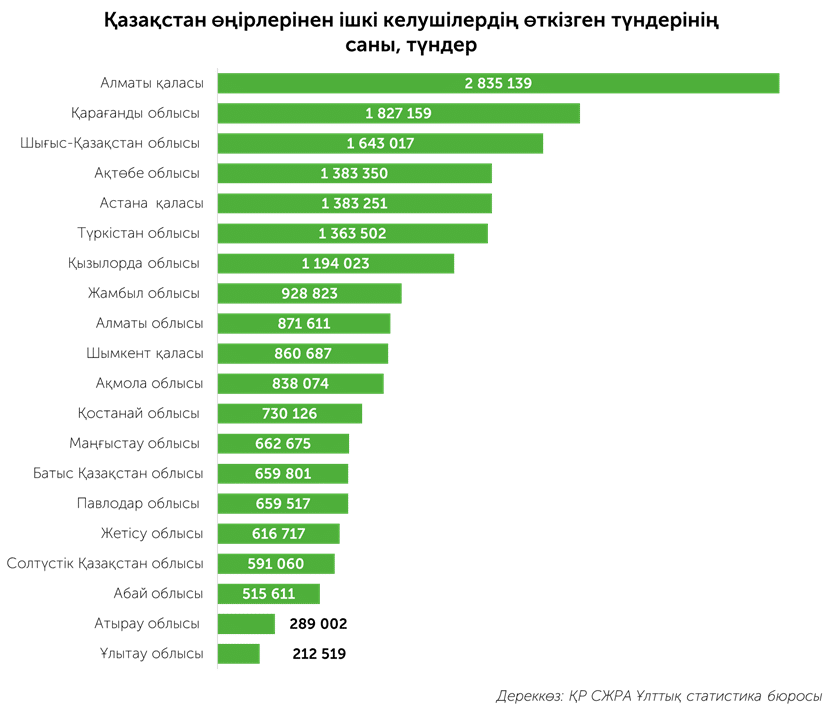

Қазақстан бойынша ішкі келушілер өткізген түндердің жалпы саны 20 млн-нан асты

Ел бойынша iшкi туристердiң сапарларының орташа ұзақтығы түнгi небәрi 2,6 (тұтастай алғанда Қазақстан бойынша). Тұрғындары ұзағырақ демалғанды жөн көретін өңірлер Алматы қаласы (4,1 түн), Солтүстік Қазақстан (4,1 түн) және Шығыс Қазақстан (4 түн) облыстары.

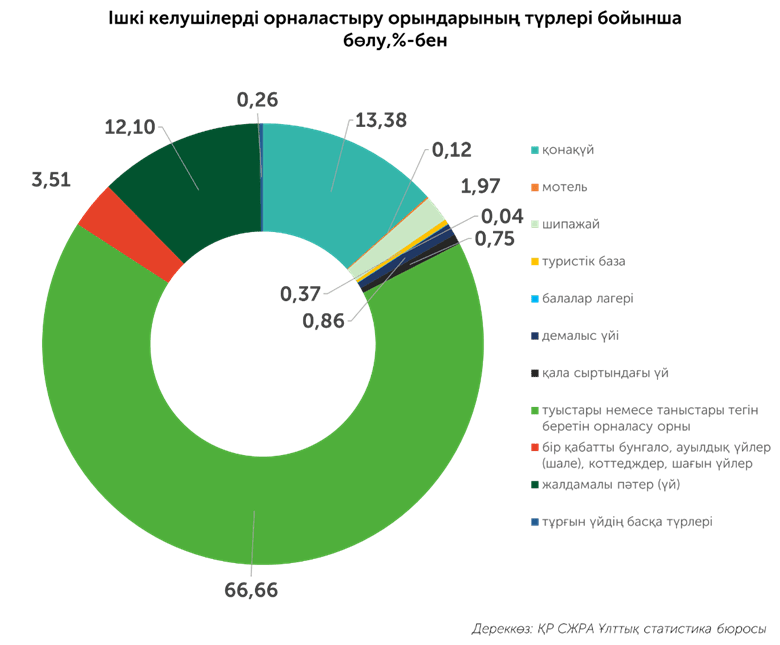

Қонақүйлер Алматы облысы (31%), Алматы (24,1%), Қарағанды облысы (23,5%), Қызылорда облысы (17,5%), Шымкент қаласы (16,2%), Астана қаласы (15,1%) сияқты өңірлердің тұрғындарынан да сұранысқа ие. Бір қабатты бунгало, ауылдық үйлер, коттедждер Шығыс Қазақстан (22,5%) және Ақмола (16,6%) облыстарының тұрғындары арасында сұранысқа ие.

Ішкі туризмге қанша шығын жқмсалады

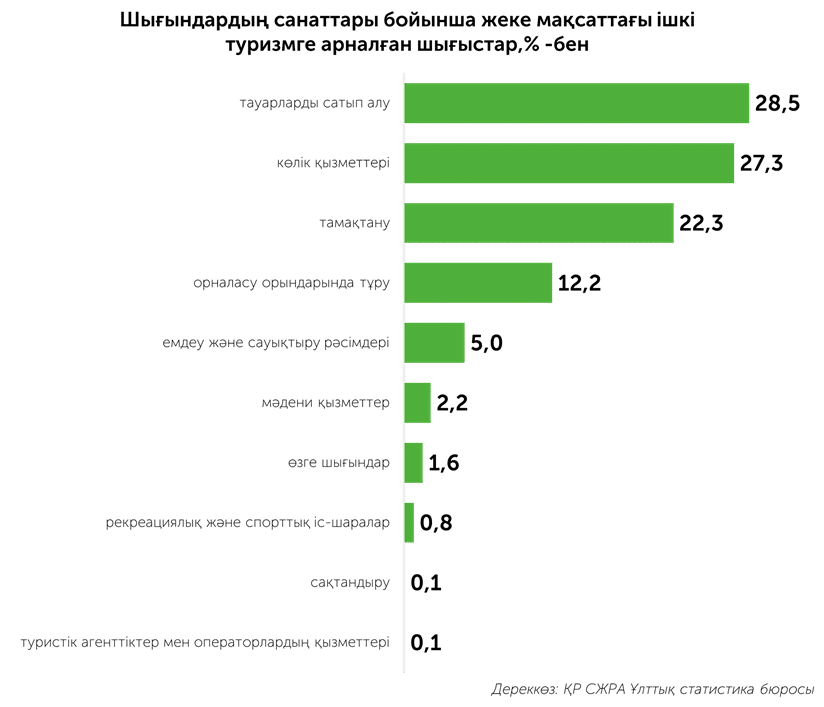

Қазақстан тұрғындарының ішкі туризмге жұмсаған шығыны 2022 жылы 419,1 млрд теңгені құрады.

Ел ішінде жеке мақсатта саяхат жасаған кезде шығындардың ең көп үлесі (28,5%) түрлі тауарларды (киім және аяқ киім заттары, кәдесыйлар мен сыйлықтар, техника, тоқыма тауарлары, белгілі бір құндылығы бар бұйымдар: бағалы металдар мен тастар, антиквариат, көркем өнер заттары және т.б. құндылықтар) сатып алуға жұмсалады. Шығыстар бойынша екінші орында – көлік қызметтері 27,3% (көлік құралдарын жалға алу, меншікті немесе жалға алынған көлік үшін отын). Шығыстардың көлемі бойынша үшінші бап – 22,3% үлесі бар тамақтану (азық-түлік сатып алу, мейрамханалар мен дәмханаларда тамақтану). Туристер тұруға барлық шығындардың 12,2%-ын ғана жұмсайды (бұл туыстары мен таныстарының жиі тегін орналасуына байланысты болуы мүмкін).

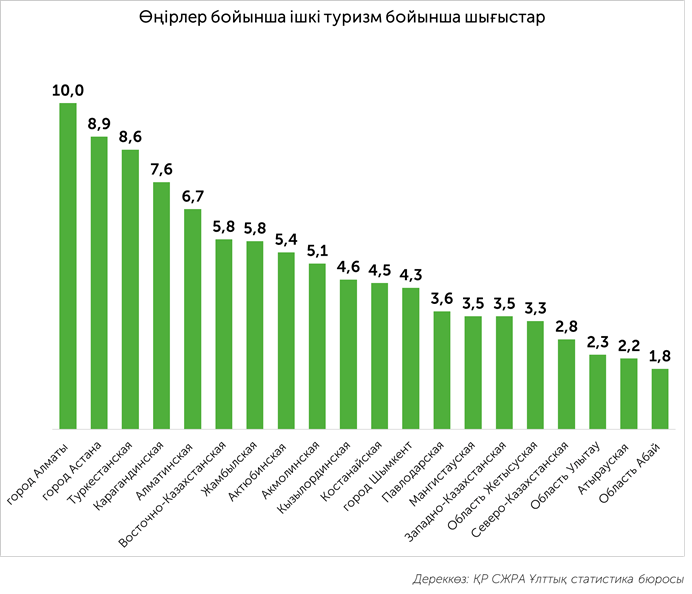

Өңірлік бөліністе ішкі туристер шығындарының үлесі бойынша елордалық қалалар көш бастап тұр, Алматы тұрғындары ел тұрғындары сапарларға жұмсаған барлық ақшаның 10%-ын – 8,9%-ын жұмсайды. Бестікке Түркістан – 8,6%, Қарағанды – 7,6% және Алматы – 6,7% облыстары кіреді.

Қазақстандағы көшпелі туризм статистикасы

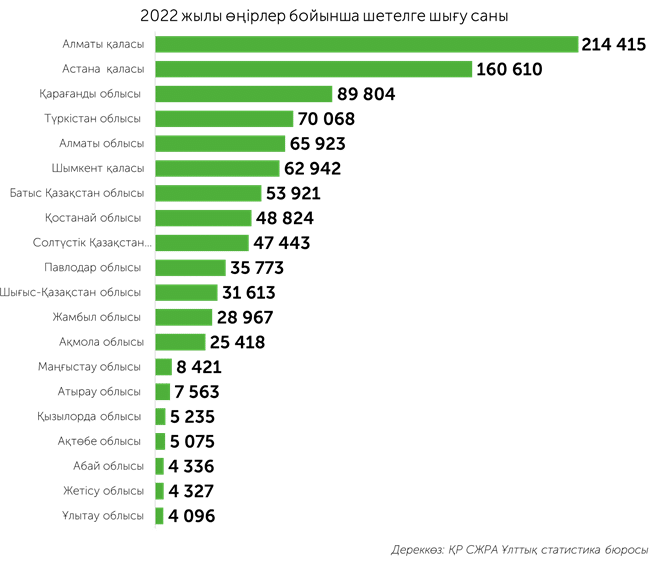

Қазақстан тұрғындары шетелге ел ішіне қарағанда 10 есе сирек барады. Егер ел ішінде 2023 жылдың жартысында қазақстандықтар 8,87 млн сапар жасаса, шетелге – тек 975 мың. Көбінесе басқа елдерге ірі қалалар – Алматы (214,4 мың шығу) және Астана (160 мың) тұрғындары барған. Бестікке сондай-ақ Қарағанды (90 мың), Түркістан (70 мың) және Алматы (66 мың) облыстары кіреді. Көлемі жағынан Қазақстанның үшінші қаласы – Шымкент қаласынан республикадан тыс жерлерге тек 63 мың рет шықты. Ұлытау және Жетісу облысының, сондай-ақ Абай облысының тұрғындары (бес мың реттен кем) сирек жүреді.

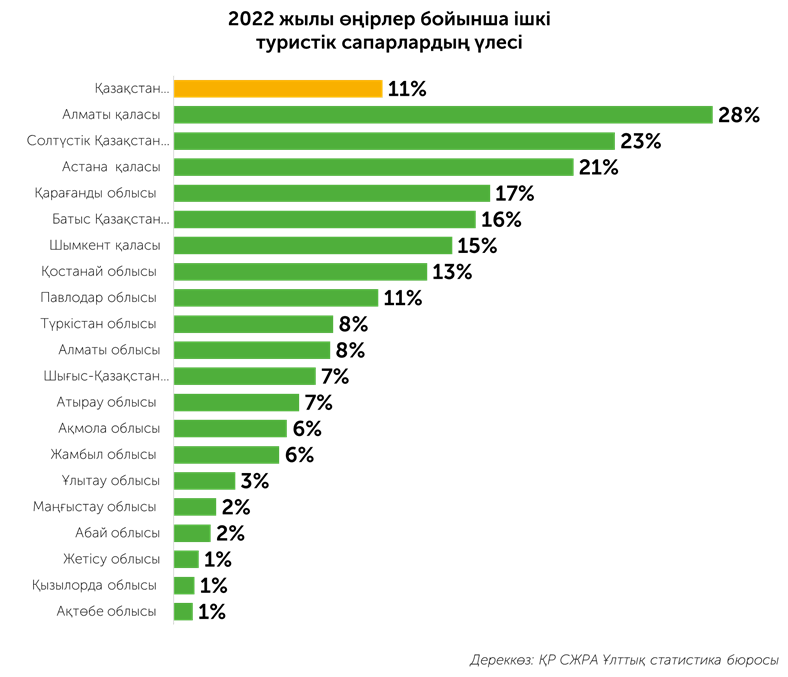

Жалпы Қазақстан бойынша шетелге туристік сапарлар ішкі сапарлардың 11% -ын ғана құрайды. Сонымен қатар, өңірге байланысты бұл көрсеткіш қатты ерекшеленеді. Үш өңірде бұл көрсеткіш 20% -дан асады. Бірінші орында Алматы тұр – еліміздің ірі қаласында шетелдік сапарлардың саны ішкі сапарлардың 28%-ына тең болды. Сондай-ақ, Солтүстік Қазақстан облысының (23% жағдайда) және Астананың (21% жағдайда) тұрғындары шетелге жиі барады.

Шетелдік саяхаттарды Ақтөбе, Қызылорда және Жетісу облыстарының тұрғындары жиі жасайды (1% жағдайда).

Көшпелі туризмге жұмсалған шығыстар

Ұлттық статистика бюросының есебі бойынша 2022 жылы Қазақстан тұрғындарының көшпелі туризмге жұмсаған шығыны 225,2 млрд теңгені құрады, бұл ішкі туризмге кететін шығыннан 46%-ға аз. Көшпелі туризм шеңберіндегі шығыстар туристер елден кеткенге дейін және шетелге сапар барысында жасаған шығыстарға бөлінеді. ҰСБ деректері бойынша шығысқа шығатын туристер шығыстардың 63,8%-ын Қазақстанда, ал 36,2% -ын одан тыс жерлерде жасайды.

Сапарға дейінгі көшпелі туризмге арналған шығыстар мақсаттар бойынша былайша бөлінеді: 79% жеке мақсатта, 21% іскерлік және кәсіби мақсаттарда. Жол жүру кезінде шығыстардың 86% жеке мақсатта, ал 14% іскерлік және кәсіби мақсаттарда жасалады.

Жеке мақсатта жүзеге асырылатын сапарға дейінгі көшпелі туризм бойынша шығыстар үш негізгі құрамдас бөлікті қамтиды: жолдамалардың құнын ескере отырып, баратын жеріне дейін және кері қарай көлік қызметтері – 52,9%, орналастыру орындарында тұру – 18% және тамақтану – 13,4%.

Ішкі және шетелдік туризмнің негізгі айырмашылықтары

Қазақстандықтардың елге және шетелге сапарларының айқын айырмашылықтарының бірі – түнеу саны мен осы түнеулер болған сапарлардың үлесі болып табылады. Елге сапар шегу кезінде саяхат жасайтын қазақстандықтардың 87%-ы бір түнді жолда өткізеді. Шетелдік сапарлар жағдайында мұндай саяхатшылардың үлесі әлдеқайда жоғары – 97%. Себебі, шетелдік сапарлар шеңберіндегі көлік шығындары ішкі сапарларға қарағанда едәуір жоғары болуы мүмкін (28,5% қарсы 53-80%) және саяхатшылар айтарлықтай ресурстарды көлікке жұмсап, сапарда көбірек уақыт өткізуді жөн көреді.

Соның салдарынан түнгі саяхатшылар сапарларда өткізетін түндердің орташа саны да ерекшеленеді. Ішкі сапарлар жағдайында түнеудің стандартты саны – 2,6 шамасында. Сонымен қатар, шетелдік сапарлар үшін ол 4,38 түнді құрайды.

Туристер тоқтайтын нысандар бойынша ішкі және шетелдік сапарлар арасындағы айырмашылық да қызықты. Егер ішкі сапарлар аясында саяхатшылардың үштен екісі туыстарында немесе таныстарында тегін қалса, шетелдік сапарлар кезінде мұндай саяхатшылардың үлесі 38%-ды ғана құрайды. Шетелдік сапарлар аясында туристер көбінесе қонақ үйлерде – 45,4% жағдайда тоқтайды. Ал ішкі сапарларда мұндай саяхатшылардың үлесі – 13,4% ғана. Сондай-ақ, жалдамалы пәтерлерде немесе үйлерде түнеу бойынша айырмашылық байқалады: ішкі сапарлар кезінде – 12,1%, ал халықаралық сапарлар кезінде – небәрі 7,4%.

3-тарау. Проблематика және даму перспективалары

3.1 Ішкі және көшпелі туризм проблемалары

Туристер үшін негізгі проблемалар

Соңғы тұтынушы туристік сапарды ұйымдастыру кезінде бірқатар проблемаларға тап болады және таңдау үшін кең мүмкіндіктері жоқ, бұл оны қалыптасқан жағдайды қабылдауға мәжбүрлейді.

Сапарды жоспарлаудың бастапқы кезеңіндегі проблемалар бюджетті бағалау кезінде пайда болады – көп жағдайда (73,8%) турист саяхат бюджетіне 300 мың теңгеге дейін бағдарланады. Бұл жерде ішкі туризмге Таиланд немесе БАӘ бағыттары бойынша 170-190 мың теңгеге «күйіп бара жатқан» турлармен бәсекелесу қиын болады. Оның үстіне, сервис деңгейі мен шетелдегі демалыс жағдайлары жергілікті деңгейден әлдеқайда жақсы, ал білікті делдалдарға (турфирмаларға) жүгінген жағдайда демалысты ұйымдастыру мен құрылымы жақсы жолға қойылған.

Біздің ойымызша, негізгі перспективалық сәттердің бірі саяхатқа бөліп төлеу/несиелер беру болып табылады. Бұл үдеріс соңғы жылдары айтарлықтай кең тараған (12/24 айға бөліп төлеу) пайызсыз тұтынушылық кредиттеу саласынан келді және туризм нарығына клиенттердің көп санын тартуы мүмкін. Алайда несиелеудің/бөліп төлеудің мұндай түрі қазіргі уақытта ішкі туризмге қарағанда көшпелі туризмге қатысты әлдеқайда жақсы жұмыс істейді. Нарық қатысушылары бұл схема ішкі турларды ұйымдастыру кезінде проблемалы екенін атап өтті: несие/бөліп төлеуді ұсынатын банктер өздері үшін тиімді шарттармен жұмыс істейді. Транзакциялар ұзақ уақыт бойы жүргізілуі мүмкін және турфирмалар процеске қатысушы шығындардан барынша аз қорғалған болып шығады.

Турист Қазақстан шегінде сапарға шыққаннан кейін оны келесі проблема күтеді – инфрақұрылымның төмен дамуы. Мәселе халық арасында да, нарықтың кәсіби қатысушылары арасында да айтарлықтай ауқымды және жиі айтылады.

Инфрақұрылымдық проблеманың негізгі құрамдас бөліктері:

Жолдар: жиі кездесетін асфальтталған жабынның болмауы және/немесе оның сапасы жоғары емес, туристік табиғи орындарға дейінгі қашықтық. Мәселе ШҚО мен Абай облысы үшін ерекше өзекті. Кейбір туристердің қолжетімділікті жақсарту адамдардың үлкен ағынына, аталған жерлердің құлдырауына және сарқылуына әкеледі деп санайтыны ерекше.

Отын: ұзаққа созылған туристік маршруттарда ЖҚС жетіспеушілігі.

Санитарлық-гигиеналық тораптар: дәретханалардың болмауы немесе танымал туристік орындарда дәретханаларға қызмет көрсетудің болмауы жергілікті туристер тарапынан жиі айтылады.

Қоқыс: Қоқыс жәшіктерінің, қоқыс контейнерлерінің болмауы, туристік орындарды үнемі жинау. Бұл проблема алдыңғы тармақпен ішінара байланысты.

Логистика: танымал туристік маршруттарда көрсеткіштердің, тақтайшалардың, демалыс орындарының және т.б. болмауы.

Қосымша – шет тілдерінде логистиканың болмауы дербес туризмге және маршруттардың қауіпсіздігіне айтарлықтай әсер етеді. Ойластырылған және жайластырылған туристік маршруттардың болмауы шетелдік туристердің нашар пікірлеріне алып келеді. Соңғы жылдары шетелдік туристерді тарту бойынша үлкен жұмыстар жүргізіліп жатқан ірі қалаларда проблема салыстырмалы түрде төмен көрінеді.

Мобильді байланыстың болмауы Көптеген танымал туристік орындарда мобильді байланыс мүлдем жоқ.

Ойын-сауық инфрақұрылымы: ойын-сауық тәсілдерінің, балаларды жұмыспен қамтудың болмауы немесе шектеулі таңдауы. Бұл проблема туристік бизнесті дамыту үшін маңызды кедергілердің бірі – қайтарымдылық. Бір рет келгеннен кейін туристер аталған жерге қайта оралуға ұмтылмайды.

Әуе қатынасы: бағыттардың шектеулі тізбесі, авиакелеттердің жоғары бағасы.

Орналастыру орындары: Қонақүйлердің мәлімделген тұру сыныбына сәйкес келмеуі, тұрғын үй қорының тозуы. Жөндеуді қажет ететін орындардың басым бөлігі – кеңестік кезеңде салынған санаторий-курорттық аймақтар, сондай-ақ орталық және солтүстік өңірлердің нысандары. Сауалнамаларда Медео, Шымбұлақ, Түркістан тау-кен кешені оң мәнде атап өтілді. Бұл ретте Ақтау мен Маңғыстау облыстары аталмаған – онда жөндеуді қажет ететін нысандар (ескі курорттық аймақтар мен демалыс базалары) бар.

Нарыққа қатысушылардың негізгі проблемалары

Туризм қызметтерін ұсынатындардың проблемалары (турфирмалар, санаторийлер, қонақ үйлер және т.б.) екі түрге бөлінуі мүмкін: бірінші типтегі бизнес пен оның иелері үшін, екіншісі – саланың жалпы дамуы үшін қиындықтар тудырады. Екінші жағдайда нарықтың кәсіби қатысушысы проблеманы дербес қабылдамауы мүмкін. Танымал жерлерде бәсекелестіктің болмауы мысал бола алады, осыған байланысты монополист сервис деңгейін қолдауға алаңдамай, жоғары баға белгілей алады, өйткені туристік дестинацияның танымалдығы туристердің тұрақты ағынын қамтамасыз етеді. Мұндай сценарий бизнес иесіне тиімді, бірақ жалпы нарықтың дамуына кедергі келтіреді.

Нарықтың кәсіби қатысушыларымен байланысты проблемалар арасында мыналарды атап өтуге болады:

Субсидияларға қатысты мәселе: қазіргі субсидияларға қарамастан, нарықтың кәсіби қатысушылары оларды алудағы қиындықтарды және бөлінетін қаражаттың жеткіліксіздігін атап өтті. Алайда олар «Даму» қоры тарапынан құқықтық сүйемелдеу және көмек көрсету, сондай-ақ мемлекеттік онлайн-порталдар мен жүйелердің жақсы пысықталған құрылымы бойынша оң түсініктемелер берді. Сарапшылар туризмде стартап іске қосу кезінде белгілі бір қиындықтарды атап өтті, ал кейбіреулері жалпы мемлекеттік қолдау бағдарламалары туралы ақпаратқа ие болған жоқ.

Инвестициялық тартымдылыққа әсер ететін жағымсыз факторлар: туристік орындарда (жол, су, электр, кәріз) қажетті инфрақұрылымның болмауы инвестициялық тартымдылықты төмендетеді. Инвесторлар мен инвестициялық жобалардың аздығы Қазақстандағы ішкі туризмнің әлсіз дамуына тікелей әсер етеді. Туризм саласындағы ірі инвестициялық жобалар саны аз. Бұған Қазақстандық инвестициялық даму қоры мен түрік инвесторларының Rixos Water World Aktau жобасын жүзеге асырудағы бірлескен жұмысын, сондай-ақ Түркістанды дамыту жобасын жатқызуға болады.

Бәсекелестіктің төмендігі: жоғарыда айтылғандай, танымал туристік жерлерде бәсекелестіктің жоғары болмауы туристік демалыс аймақтары иелерінің сервисті жақсартуға қызығушылығының төмендігіне әкеледі. Мұндай бизнес инфрақұрылымды (қайықтарды, аттракциондарды және т.б.) кеңейтуге, мемлекеттік бағдарламаларға, жаңартуға не дамытуға қандай да бір басқа инвестицияларға мүдделі емес.

Маусымдық шектеулер: қысқы кезеңде курорттық орналастыру орындарын және басқа да туристік объектілерді жабу практикасы иелері объектіні күтіп-ұстауға және төмен маусымда жалақы төлеуге шығындарды жабу үшін бағаны жоғары маусымда (жазғы айларда, оңтүстікте – сәуірден қазанды қоса алғанда) көтеруге мәжбүр болады.

Ірі шаралардың болмауы: ішкі және шетелдік туристер үшін тартылыс орталығына айналатын ұлттық фестивальдердің болмауы.

Ішкі туристердің мәдениеті: қазақстандықтардың экологиялық тәрбиесі мен табиғатқа ұқыпты қарауының жоқтығы. Рұқсат етілмеген жерлерде от жағу, демалыстан кейін қалдырылған қоқыс, қолданыстағы инфрақұрылымға тұтынушылық көзқарас туристердің өзінде де, туризм саласының кәсіби қатысушыларында да нашар әсер қалдырады.

Саладағы кадрлармен байланысты проблемалар: білікті мамандардың жетіспеушілігі және талқылаушы персоналдың төмен жалақысы сервистің сапасы мен туристік орындардың танымалдығына тікелей әсер етеді. Оның үстіне қызмет көрсету саласындағы жұмыс жастар арасында перспективалы деп қабылданбайды, ал уақытша (тіпті маусымдылықты есепке алмағанда) ретінде қабылданады.

Қосымша: неғұрлым танымал жерлерден тыс жерлерде білікті емес гидтердің болуы жиі болып табылады. Бұл жағымсыз пікірлер туғызып, достар мен таныстарға қайтадан оралу мүмкіндігін немесе оқшаулау ұсыныстарын азайтады.

Туризм саласындағы жалпы салалық проблемалар

Брендтеу: елді туристік тұрғыдан орналастыру үшін маңызды пункттердің бірі болып табылады. Ақпаратты таратудың негізгі құралы интернет және әлеуметтік желілер болғанына қарамастан, блогерлер салада ақпаратты таратуға тапсырыс деңгейі төмен деп мәлімдейді. Қазақстанның туристік бағыт ретінде айтылуының кейбір өсімі ресейліктер тарапынан байқалды, олар 2022 жылғы ақпаннан кейін енгізілген халықаралық санкциялар аясында елге жиі келе бастады.

Инфрақұрылымды дамытудың жеткіліксіз қарқыны, мысалы, жол салу.

Туризм негізінен шағын және орта бизнестен тұрады: нарыққа қатысушылардың басым көпшілігі – ұсақ туристік компаниялар, жеке орналастыру нысандары. Ірі өкілдердің арасында бизнестің ауқымы арқасында Қазақстан үкіметімен серіктестік жоба құра алған Rixos қонақ үйлер желісін айтуға болады.

3.2 Проблемалар тізбегі

Бұрын айтқанымыздай, Қазақстанда туристік саланың даму деңгейі бастапқы деңгейде қалып отыр және жоғарыда көрсетілген проблемалар осы фактордың салдары болып табылады. Осы мәселелердің мүмкін болатын шешімдерін ойластырған кезде біз «шатасқан түйнек» әсеріне тап болдық, онда проблемалардың көпшілігі шеңбер бойынша басқа проблемалармен байланысты. Мысалы, мыналар үшін:

1) Қазақстанда демалудың тартымдылығын көтеру үшін демалыс нүктелеріндегі сервисті жақсарту қажет;

2) сервисті жақсарту үшін төмен бәсекелестік проблемасын шешу маңызды;

3) бәсекелестікті күшейту үшін инвестициялық тартымдылықты арттыру қажет

4) инвестициялық тартымдылықты жақсарту үшін инфрақұрылымды – жолдарды, әуе қатынастарын, электрмен және сумен қамтамасыз ету жүйелерін, байланысты дамыту қажет. Бірақ бұл жалпыұлттық деңгейдегі мәселелер, оларды шешу үшін сервисті жақсартудың бастапқы проблемасынан өзгеше басқа да макроэкономикалық стратегияларды пысықтау қажет.

Кейде проблемалар тізбегі тізімдегі соңғы проблеманы шешу ондағы ең бірінші мәселені шешу болып табылғанда рекурсия әсерін туғызуы мүмкін. Бұл тұйық шеңбер жасайды. Біз бұл аспектіні жеке бөлімге бөлгіміз келеді, себебі оны проблемаларды шешу жолында аса маңызды деп санаймыз.

3.3 Мемлекетпен өзара іс-қимыл тетігін жақсарту мүмкіндіктері

Бизнес-қоғамдастық өңірлік билікпен белсенді өзара іс-қимыл жасайды және пандемия кезеңінде белсенді басталған бюрократиялық процестердің цифрлануын, туристік жерлерге қол жеткізу рәсімдерін жеңілдетуді, сондай-ақ Алматы, ШҚО-да өңірлік туризмді дамытуға бизнес-қоғамдастықты тартуды атап өте отырып, осы өзара іс-қимылды оң бағалайды. Алайда, жоғары назар аударуды талап ететін кейбір аспектілер қалып отыр:

- Мемлекеттік көмек және субсидиялар. Нарықтың кәсіби қатысушыларын сауалнама барысында анықталғандай, мемлекеттік субсидиялау жүйесінде бірқатар қиындықтар бар. Негізгілердің қатарында гранттың аз ғана сомасы бар. Сондай-ақ төмен ставка бойынша жеңілдікті кредиттеу бар. Біз грант сомасын және жеңілдікті несиелеуге бөлінетін қаражатты ұлғайту олардың бірінші кезектегі міндеттерінің бірі болуы тиіс деп санаймыз. Бұл тұтынушылық кредиттеуден нақты секторды кредиттеуге кету тұжырымдамасына қатысты, бұл экономикалық тұрғыдан қарағанда әлдеқайда тиімді.

Негізгі проблемалардың екіншісі – қарыз алудағы қиындықтар. Қазірдің өзінде субсидиялауды цифрландыру саласында белгілі бір жұмыстар жүргізілді. Бұл, сөзсіз, үлкен артықшылық болып табылады, өйткені қолайлы цифрлық инфрақұрылымды құру процесті жолға қою үшін маңызды қадам болады.

Сондай-ақ, бизнес өкілдерімен байланыс кезінде біз туризмде бизнеске жеңілдетілген жағдай жасалған арнайы экономикалық аймақтар (АЭА), төмен салықтар (немесе олардың толық болмауы), мемлекеттік және жеке кәсіпкерлік жоқ екенін байқадық. АЭА құру белгілі бір туристік аймақтарды дамытуға мүмкіндік береді, бұл оларды брендтеу, бәсекелестікті ұлғайту және халықтың осы орындар туралы хабардар болу міндетін жеңілдетеді.

- БАҚ өкілдерімен және көпшілік тұлғалармен (блогерлермен, инфлюенсерлермен, шетелдік медиа тұлғалармен) өзара іс-қимыл жасау.

3.4 Қазақстандық туризм нарығының перспективалары

Проблемаларды шешу жолдары

Инфрақұрылымды дамыту бизнестің капиталды қажетсінуін арттыра алады, нарыққа ішкі нарықтан да, сыртқы нарықтан да анағұрлым көп қатысушылар тарта алады, өйткені дамыған инфрақұрылым сектордың инвестициялық тартымдылығын арттырады. Инфрақұрылым және аумақты кешенді дамыту болмаған жағдайда туристерді көптеп тарту және жобаны ақтау қиын.

Туризм саласындағы компаниялар санының ұлғаюы басқа да байланысты проблемаларды шешу үшiн катализатор бола алады. Біріншіден, нарықтағы бәсекелестікті дамытудың бір жолы – шағын және орта компаниялар сервисті жақсартуға қызығушылық танытады, бұл халықтың наразылығын азайтады және оң пікірлер санын арттырады. Осылайша, тұйық және дамымайтын туристік кешендер жүйесін бұзып, бизнесті жұмыс істеуге және жақсартуға мәжбүрлеуге болады. Екіншіден, туризм саласында тұтынушылық несиелеуді дамытуға әкеледі. Сұраныстың көп болуы есебінен бастапқыда бөліп-бөліп төлеу бағдарламалары арқылы қызмет көрсететін туристік фирмалар үшін тиімсіз жағдайлар жұмсартылуы тиіс. Туризм саласындағы тұтынушылық несиелендірудің ағымдағы проблемасы оның жаңалығынан туындайды және біз оның болашақта дамуын күтеміз.

Кредиттеу бағдарламалары есебінен туризмнің қолжетімділігін жақсарту нарыққа ақша ағынын ұлғайтады, ал бәсекелестіктің өсуі есебінен қызметкерлердің жалақысы да өседі. Бұл саладағы кадр тапшылығы проблемасын ішінара шешуі мүмкін. Мәдени және кәсіби тәжірибе алмасу бағдарламалары қызметкерлердің біліктілік деңгейін арттыруға көмектеседі, бұл келешекте туризм саласындағы жалақыны арттыра алады.

Инвестициялық тартымдылықтың өсуі ірі бизнеске есік ашуға мүмкіндік береді. Бұл фактор оң сипатта. Біріншіден, инвестор неғұрлым көп болса, ол мемлекеттің бірлескен жобаларға қатыстылығын арттырады. Екіншіден, бұл ірі және ұсақ бизнес арасында симбиоздың әсерін туғызуы мүмкін. Туристік орналасудағы ірі ойыншылар туристерді тартудың орталығы бола алады, бұл жұмыспен қамтылмаған орындарда қосымша қызмет көрсете отырып, шағын және орта бизнесті пайдалана алады.

Даму векторы

Ішкі туризмді дамытудың негізгі бағыттары табиғи/эко-туризм, белсенді (тау шаңғысы) туризм (Алматы, ШҚО), сауықтыру туризмі (Қазақстаннан тыс медициналық және Қазақстан аумағында санаторий-курорттық), ШҚО-ның белсенді дамуы болып табылады.

Оңтүстік астанаға жақындығына және жергілікті туристік бизнестің дамуына байланысты Алматы тау-кен кластері мен Алматы облысы басқалардан да белсенді дамуда. Сондай-ақ ірі шетелдік инвесторлардың (Rixos Aktau, Rixos Borovoe) келуінің арқасында батыс және орталық өңірлер дамуда. Астана мен Ақмола облысы оқиғалық туризм мен ірі іс-шаралардың, сондай-ақ халықаралық әуежайдың қолжетімділігінің арқасында дамып келеді. Түркістан облысы діни нысандарға белсенді инвестициялардың, сондай-ақ халықаралық әуежай құрылысының арқасында жергілікті және шетелдік туристерді тартуда. Түркістан трансшекаралық туризмді дамытуға мүмкіндік береді – туроператорларға (соның ішінде Алматыдан) демалыс күнінің турларын да, Қазақстан мен Өзбекстан аумағындағы нысандармен танысу үшін ұзын маршруттарды да қалыптастыруға мүмкіндік береді.

Қалған өңірлер, ұлттық қорықтардың, көлдер мен өзендердің болуына қарамастан, аз дәрежеде туристік инфрақұрылымға ие, осыған байланысты туроператорлар мен тұтынушылар ең жақсы көліктік қолжетімділігі және санитарлық-гигиеналық аймақтары бар неғұрлым пысықталған бағыттарға бағдарланады.

Дамуды талап ететін қосымша бағыттар

Жаңа орындар. Туроператорлар белгісіз жерлерді әзірлеуге мүдделі емес, өйткені оларға туристер ағыны мен жергілікті жерлерде білікті кадрлар қажет. Жағдайды өзгерту үшін бірінші кезеңде мемлекеттік қолдау талап етіледі.

Маусымдылықтың теріс әсерін төмендету. Маусымдылықты түрлі тақырыптық фестивальдерді енгізумен, барлық маусымдық инфрақұрылым құрылысымен реттеуге болады. Алайда бұл шешім инвесторлардың болуын талап етеді.

Гидтер ұсынатын ақпаратты реттеу. Бақылаудың жоқтығы салаға туристерді алдай алатын біліктілігі төмен гидтерді тартады

Санаторий-курорттық емдеудi дамыту. Қазақстанның табиғи жерлері (минералды көздер, қарағайлы ормандар, пантошипажайлар және т.б.) ҚР-да Карловы Вары және т.б. қағидаты бойынша санаторлық-курорттық емдеу бағытын дамытуға мүмкіндік береді . Бірақ бүгінгі таңда санаторийлердің ескірген қорынан және санаторийлердегі бағыттардың бүтіндігінен өте қарапайым, аскетикалық жағдайда негізінен жолдама бойынша үлкен жастағы адамдар демалады.

Қорытынды

Бизнес пен мемлекеттің инфрақұрылымды дамытумен өзара іс-қимылы мәселесін белсенді пысықтау 3.1-бөлімде айтылған Қазақстандағы туристік саланың барлық дерлік проблемаларын шешуге немесе оларды шешуде ілгерілеуге мүмкіндік беретін дәйекті процесті іске қосуға тиіс.

Егер Қазақстанда бастапқыда туристік әлеует қаланбаған болса, ағымдағы проблемаларды шешу күрделірек түбегейлі тәсілдер туғызар еді. Бірақ елдегі туристік іс-шаралардың жоғары тартымдылығы саланы дамыту схемаларын пысықтауға мүмкіндік береді және оларды іске асыру үшін кеңістік береді. Туризм саласын дамытудың бастапқы деңгейіне кейбір жеңілдіктер жасауға болады. Қазіргі проблемалар ішкі туризм 2020 жылға дейін салыстырмалы түрде танымал болмағандықтан, өнімдерді пысықтаудың жоқтығымен байланысты. Алайда, егер нарыққа үлкен айналым қосатын болсақ, онда біз кірістің өсуін, ал онымен саланың барлық байланысты аспектілерінің дамуын көре аламыз.

Постпандемиялық кезеңде қазақстандықтар ойлау қабілетін қайта жүктеді, нәтижесінде біз халықтың саяхатқа қызығушылығының артқанын көрдік. Бұл нүкте бизнесті дамыту үшін бастама болуы мүмкін.