Қазақстандағы тұтынушылық сенім индексі екі ай қатарынан өсіп келеді

Елімізде тұтынушылық сенім индексі екінші ай қатарынан өсіп келеді. Жыл соңында Kursiv Researсh ай сайынғы дәстүрлі шолуларға қосымша ретінде, бұған дейінгі 13 зерттеудің нәтижесін қорытындылап түйіндеді. Оның ішінде біз 2022 жылдың қарашасы мен 2023 қарашасы аралығында қазақстандық тұтынушылардың көңіл-күйіне әсер еткен негізгі трендтер мен факторларды бөліп көрсеткенді жөн көрдік. Сондай-ақ, біз зерттеу нәтижелерін ресми статистикамен де салыстырғанды дұрыс санадық.

Трендтің күші

Айта кету керек, біз қарастырып отырған кезеңде ел ішіндегі тұтынушылық сенім индексі мейлінше құбылмалы болды, яғни экономикада болып жатқан өзгерістер мен инфляциялық құбылыстарға барынша сезімтал сипатта қалыптасып жатты. Зерттеу кезеңі аясындағы бірінші жарты жылдықта ССІ төмендеуге жол берді: бастапқы деңгеймен салыстырғанда бірден 6 тармағын жоғалтып, мамыр айында 95,7 тармаққа келіп тірелді. Бірақ осыншама құлдыраудан кейін сенім көрсеткіші біртіндеп қалыпқа келіп, қараша айында зерттеу барысындағы ең жоғары деңгейге – 108,2 тармаққа (13 айдағы орташа деңгей – 100,5) дейін өсті. Осылайша, қарашаның көрсеткіші мамыр айынан 12,6 тармаққа жоғары шықты және де бұл бір айдағы ең жоғары өсім көрсеткіші дей аламыз (қазандағы деңгейімен салыстырғанда +4,9 тармақ). Қарастырылып отырған уақыт аралығында байқалған инфляцияның өсуі – турбулентті дейтін 1990 жылдардан бергі екінші рекордтық көрсеткіш деуге тұрады (2023 жылғы ақпанда жылдық инфляция 21,3%-ды құрады). Бірақ артынша, айталық, қараша айында инфляцияның екі еседен астам деңгейде төмендеуі тіркелді (10,3%).

Жалпылай алғанда, соңғы алты айда ел ішіндегі жағдай біршама қалыпқа келе бастады және салыстырмалы түрде алғанда оны макроэкономикадағы оң үрдістермен түсіндіруге болады. Мысалға, инфляциялық қысымды төмендетумен қатар, базалық мөлшерлеменің біртіндеп төмендеуі және ұлттық валюта бағамындағы құбылмалықтың төмендеуі анық байқалды. ҰСБ деректеріне сүйенсек, еңбек нарығындағы жағдай да тынышталып қалған. Дегенмен, құрылымдық мәселелер толық жойылған жоқ. Біз көтерген тақырып аясында қарастырсақ, негізгі мәселенің бірі – табыстың төмендеуі және осымен бір мезетте кедейлік деңгейінің өсуі дегенге келіп тіреледі.

Бұл халықтың негізгі бөлігінің қарызға немесе бөліп төлеуге тәуелді екендігін көрсетеді, сонымен қатар, ел іші қазір біршама қарапайым, кей жерлерде, тіпті, спартандық өмір салтын ұстануға мәжбүр. Ресми түрде инфляция құлдырауға дес бергенімен, ол жанама негізде болса да тұтынушылардың көңіл күйіне кері әсерін тигізуде. Қалай дегенмен, бүгінде қарапайым азамат тауарлар мен қызмет түрлерін сатып алуда тек азық-түлік себетімен не әлеуметтік маңызды азық-түлік түрімен шектелмейді. Ол күтілетін инфляция деңгейінен әлдеқайда артық шығынға баратынын белгілі. Оның сыртында айлық инфляция қарашада соңғы тоғыз айдағы ең жоғары деңгейді көрсетті (бұған дейінгі 0,6–0,9%-ға шаққанда 1%), мұның басты себебі – коммуналдық қызметтердің кезекті мәрте қымбаттауы (қарашада: жылу +16,1%-ға, ыстық су +8,1%-ға өсті)

Айтпақшы, соңғы айлардағы біршама оң динамика мен ССІ мәніне қарамастан, 13 бірдей зерттеудің барысында біз респонденттерге қойған қосымша конъюнктуралық сұрақтарға қатысты олардың тарапынан белгілі бір факторлар бойынша өзіндік алаңдаушылық та анық байқалды.

Оптимизм кейінге қалды

Екі субиндекс те (ағымдағы жағдай бойынша және болашақта күтілетін) оң динамика көрсетті – бұған оларды қалыптастырушы әрбір дерлік фактор әсер етсе керек. Әйтсе де ағымдағы жағдайды бағалау көрсеткіші, қарашадағы ең жоғары мәнге жеткеніне қарамастан (айға ай деп қарастырғанда +6,3 тармақ, яғни 89,7 тармаққа дейін), дәстүрлі түрде «қызыл» аймақта қалып отыр (100 тармақтан төмен). Субиндекс «ірі заттарды сатып алу үшін қолайлы жағдай» мүмкіндігі (74,3 тармақ) мен «елдегі ағымдағы экономикалық жағдайды» қабылдау (85,4 тармақ) сынды факторлардың қысымымен шөгіп барады: бұл факторлар жыл бойы біршама төмен деңгейде болғанын айта кету керек. Есесіне күтулер бойынша көрсеткіш әдеттегідей оң қалыпта – шолу жасалған барлық кезең аясында алып қарағанда, қарашадағы мәні бүкіл зерттеу кезеңі бойынша ең жоғары деңгейде (а/а деп қарастырғанда +3,1 тармақ, яғни 137,2 тармаққа дейін). Көп жағдайда мұндай оптимизм «елдегі экономикалық жағдаймен» тікелей байланысты және де ұзақ мерзім (139,6) аясынан да, қысқа мерзім (136,2) аясынан да алып қарағанда. Ал тұтынушылардың «өз материалдық жағдайына» қатысты күтетін пайым, болжамдары ептеп төмендеп кеткен (135,9).

Осылайша, бір жылдан астам жүргізілген тұтынушыладың көңіл-күйіне қатысты мониторинг қорытындысы көрсеткендей, қазір еліміздің тұтыну нарығында «кейінге қалдырылған оптимизм» жағдайы сақталып отыр. Айта кету керек, әр сауалнамада ағымдағы жағдайға берілген баға пессимистік сипатта қала берді (100 тармақтан төмен деген сөз). Мұндай динамика психологиялық аспектінің тұрақтылығын және кей жағдайда ақпаратты қабылдаудағы когнитивті диссонансты көрсетуі ықтимал. Бірақ мұны жаһандық деңгейдегі агенттіктердің Қазақстаннан өзге нарықтарда жүргізген осы сынды сауалнамалары нәтижелерінен де байқауға болады.

Зейнеткерлерге қарағанда жастар оптимист

Гендерлік тұрғыдан алып қарағанда, ССІ көрсеткішін зерттеудің 13 кезеңі барысында ерлер мен әйелдер арасында оптимистік ұстаным оқтын-оқтын ауысып отырды, бірақ негізгі тенденция көрсетіп бергендей, ерлерге қарағанда әйелдер тарапынан оптимистік көзқарас біршама бәсеңдеу (кезең б/ша орташа ССІ: әйелдер – 100,2 тармақ, ерлер – 100,9 тармақ), сол сияқты әйелдер ағымдағы экономикалық жағдайға қатысты айтарлықтай алаңдаулы (әйелдер – 81,3 ерлер – 85,1).

Десек те, қазақстандық әйелдер жарқын болашаққа көбірек үміт артады.

Респонденттердің жауабын жас ерекшелігіне қарай талдайтын болсақ, зерттеудің 13 кезеңі бойынша сенім көрсеткіші ең жоғары дейтін деңгейді сауалнамаға қатысқан ең жас тұтынушылар тобы көрсетті (18–29 жастағы: 116,8 тармақ). Сондай-ақ, жауаптарына қарап, 30–44 жас аралығындағы топта (102,1) да жағдай жаман болмаса керек деп түйіндедік. Ал елдегі бүгінгі жағдайға қатысты өзіндік күдік, әсіресе, егде жастағылар (60 жастан асқан) тарапынан байқалуда. Бірақ жағымды жаңалық та жоқ емес: бір жылдың ішінде бұл топтағылардың сенім көрсеткіші айтарлықтай өскен (+9 тармаққа, яғни 95,2-ге дейін), әрине, басқа топтармен салыстырғанда (орташа есеппен +5,9 тармақ). Бірақ егде топтағы тұтынушылардың ССІ көрсеткіші әлі де болса 100 тармақ деңгейіне жете қойған жоқ.

Өңірлер динамикасы

Қарастырылып отырған кезең аралығында өңірлер көрсеткен динамика әртүрлі бағытта өрбіді. Сәуір-маусым айларында өңірлердің біразында оптимстік ұстаным төмендеп кетті. Зерттеудің 13 толқыны аясынан алып қарағанда, тұтынушылар сенімінің (ССІ) орташа мәні бойынша көш бастаған ең оптимистік 5 аймаққа еліміздің оңтүстігі мен батысындағы тұтынушылар кірді (105,9–109,8). Таратып айтсақ, Атырау, Түркістан, Маңғыстау және Қызылорда облыстарындағы және осылардың арасында үшінші орынға шыққан Шымкент қаласындағы тұтынушылар.

Пессимистік ұстанымдағы топ-5 тізімінде Шығыс Қазақстан, Қарағанды, Павлодар, Солтүстік Қазақстан және Қостанай облыстарында тұрып жатқан еліміздің шығысы мен солтүстігіндегі тұрғындар (89–96) шоғырланған. Ал өзгелерден оқшау да алшақ, мейлінше, құбылмалы өңір деп теріс динамика көрсеткен Атырау облысын айтуға болады (өткен жылдың қарашасына шаққанда биылғы қарашада -15,3 тармақ). Бірақ мұндағы ССІ көрсеткішінің орташа мәні өңірлер бойынша алғанда орташадан жоғары (109,8 тармақ). Оң динамиканы, сондай-ақ Жетісу облысы да көрсетті (+18,4, орташа мәнде алғанда 100,1 тармақ).

Айталық, ауыл жұртымен салыстырғанда, қалалықтар әдеттегідей мейлінше пессимистік ұстанымға бой береді (13 зерттеудегі ССІ орташа есеппен алғанда: қалалықтар көрсеткіші 98,9, ауыл жұрты – 103 тармақ). Сол сияқты, қала тұрғындары экономикалық жағдайдың жағымсыз әсерін сәуір айында сезінген болса (аймен айды салыстырғанда -5,9 тармақ, яғни 93,9 тармаққа дейін), ауыл жұрты мамырда сезінгенін айтқан (а/а: -5,2 тармақ, 95,4 тармаққа дейін). Ауыл жұртына тән тағы бір ерекшелік – кейін олардың сенім көрсеткіші барынша қалыпқа келіп, жақсарып, қарашада 110,6 тармаққа жеткен (мамырдағы құлдыраудан кейін +15,2 тармаққа өскен). Қалалықтардың көрсеткіші 106,6 тармақты құраған (сәуірдегі құлдырауға +12,7 тармақ қосылған).

Қалтамыз жұқара бастады

Ағымдағы жылдың екінші жартысында респонденттер тарапынан «ештеңе алаңдатып отырған жоқ» деген жауап көбірек болғанымен (орташа есеппен жауаптардың 27%-ы, бұл арада алынған мәліметтерді қалыпқа келтіру, яғни респондент тарапынан бірнеше жауапты таңдау мүмкіндігі ескеріліп, барлық жауаптар 100%-ға келтірілген), экономикалық сипаттағы мәселелер ел халқын бәрібір бей-жай қалдырмайытын анық байқай алдық. Бұлайша ойлайтын респонденттердің жалпы саны 29%-ды құрайды (бірақ бұл экономикалық емес дейтін мәселелерге алаңдаушылар санынан ептеп болса да аздау – 31%). Тұтынушылардың сенімін төмендетуші факторлардың ішінде бірінші орынға «ақшаның жетіспеуі, қарыздар, кредиттер, төмен жалақы мен стипендия» дегендей «қаржылық қиындықтар» шықты (19%). Екінші орында «инфляция, бағалар мен тарифтердің өсуі» (8,4%) тұр. Бұл тұрғыда «ештеңе алаңдатқан жоқ» деген жауап «инфляцияға» қарағанда, «қаржылық қиындықтар» (кері байланыс) жауабымен тығыз байланыста деуге толық негіз бар. Жалпылай алғанда, жыл соңына қарай тұтынушылар сеніміне деген қаржылық және инфляциялық қысымның ептеп болса да төмендеуі байқалуда. Жыл ішінде респонденттерді алаңдатқан басқа да маңызды тақырыптардың қатарында: отбасылық және тұрмыстық, денсаулық ( 15%-ы), сондай-ақ жұмысқа, бизнеске және оқуға қатысты (6%) мәселелер бар.

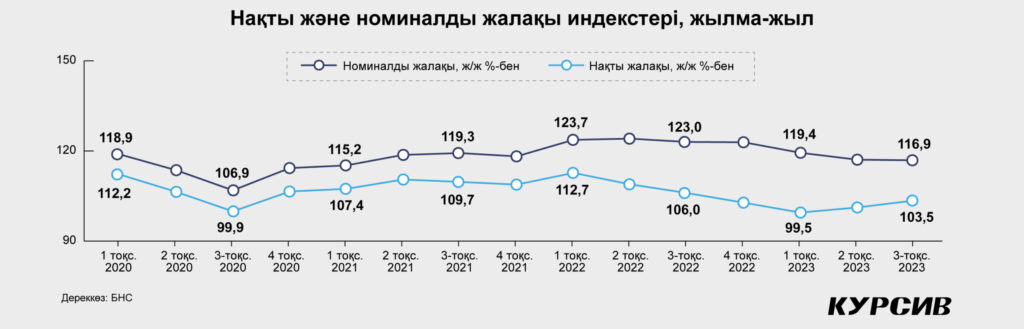

Тұтынушылардың көңіл-күйін ресми деректер да растауда. Мәселен, біз қарастырып отырған кезеңде (2022 жылдың қарашасы мен 2023 жылдың қарашасы аралығы) номиналды жалақы индексі төмендеу динамикасына дес берді, сөйтіп, кезең соңында 2021 жылдың І тоқсанындағы көрсеткіштен де төмен болып шықты. Бұл жағдайды инфляция қарқыны да қиындатып жіберді. Осының салдарында халықтың номиналды және нақты жалақысы арасындағы айырмашылық 2022 жылдың IV тоқсаны мен 2023 жылдың І тоқсанында мүлдем алшақ болып шықты. Дәл қазір жағдай біршама жақсарғанымен (инфляциялық қысым төмендей түсті), бұл айырмашылық ұзақ мерзімді тарихи мәннен бәрібір асып түседі.

Дерек көзі: ҰСБ

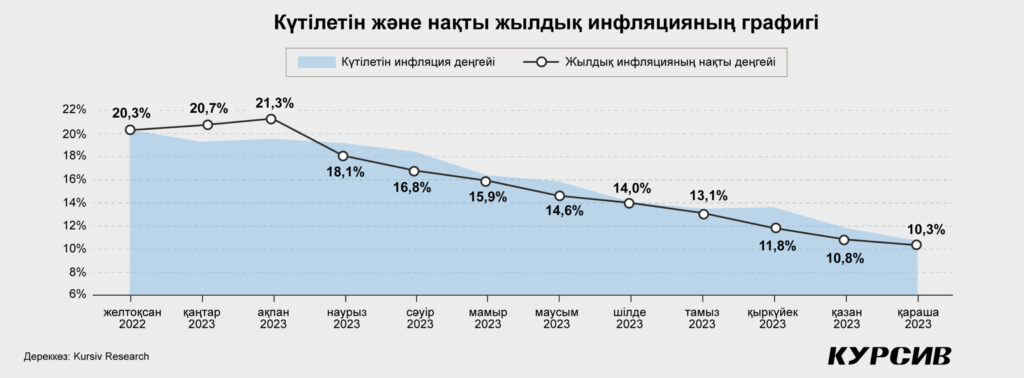

Инфляциядан не күтеміз?

Ресми деректердің төмендеуімен, халықтың инфляцияға қатысты көзқарасы да «жұмсара» түскен. Қыркүйектегі елеулі сәйкессіздіктен кейін, соңғы екі айда алшақтық біртіндеп қысқара бастаса керек.

Дерек көзі: Kursiv Research

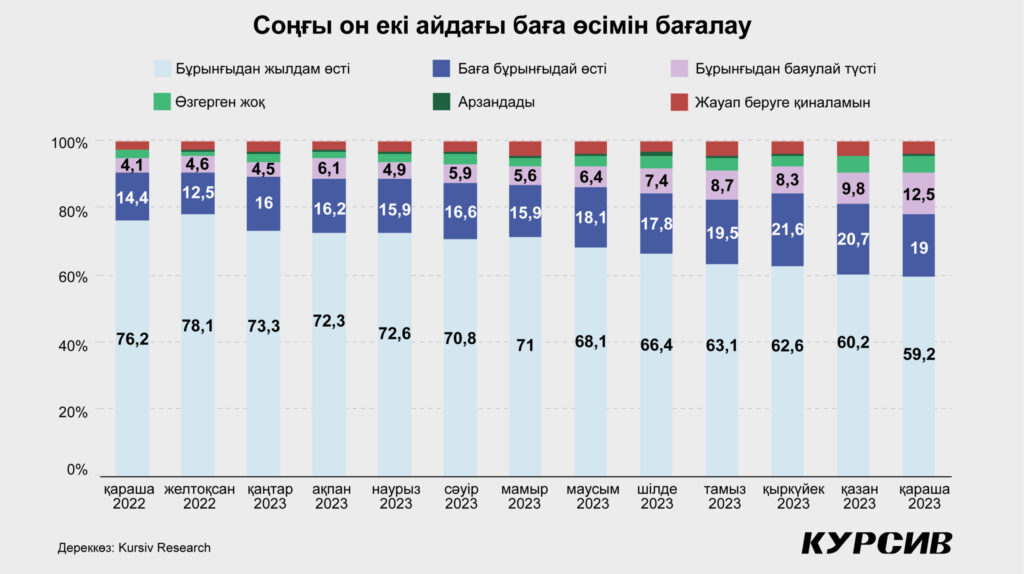

Қарастырылып отырған кезеңде респонденттердің көпшілігі бағаның қандай да бір қымбаттауын байқай алған (+/-93%). Ал қарашада бағаларды қабылдау көрсеткіші ептеп жақсарған (91%). Уақыт өте жауаптардың құрылымы да оң бағытта өзгере бастаған. Айталық, бағалар «бұрынғыдан да жылдам өсті» деп есептейтіндердің үлесі төмендеген (59,2%, бір жылда -17,1 пайыздық тармақ). Десек те, «бұрынғысынша өсті» (19%, +4,6 п.т.) , «бұрынғыдан баяулай түсті» (12,5%, +8,4 п.т.), сондай-ақ «өзгерген жоқ» (4,8%, +2 ,1 п.т.) дейтіндердің дауысы әлі де басымдау. Бағалар арзандауда деп есептейтіндердің үлесі өзгеріссіз қалды (0,8%). Айта кету керек, бағаның жылдамдап өсуін респонденттер, әсіресе, 2022 жылдың желтоқсанында анық байқаған (сауалнамаға қатысқандардың 78%-ы).

Дерек көзі: Kursiv Research

Бағаның жылдам өсуіне мейлінше сезімтал келген тұтынушылардың қатарына – әйелдерді (13 кезең бойынша алғанда, орта есеппен 72,6%), орта жастағыларды (30–59 жас, 70,9%), қала тұрғындарын (70,9%) жатқызуға болады. Бұл тұрғыдағы топ-5 өңір: Шығыс Қазақстан (75,1%), Павлодар (74,1%) және Қарағанды облыстары (72,8%), Астана (73,3%), Алматы (72,7%) қалалары.

Өздерінің қаржылық жағдайын субъективті тұрғыдан бағалау барысында респонденттердің барлық санаты бағаның жылдам өсуі жағдайына қысым ептеп болса да төмендей бастады деген пікір айтты (кірісі әу бастан жоғары деп танылғандарды қоспағанда). Мәселен, «өте қымбат заттарды оңай сатып ала алатын» (автокөлік, пәтер, саяжай үй, т.б.) санатындағылар арасында жыл ішінде бағаның айтарлықтай өскенін байқағандар саны қарашаға қарай ұлғая түскен (ж/ж есептегенде +7 п.т., яғни 49,1%-ға дейін). Ал осы тұста халықтың мейлінше аз қамтылған бөлігі баға қысымы бәсеңси түсті деген тоқтамға келген (орташа есеппен -16,5 п.т.). Бірақ бұл санаттың үлесі әлі де жоғары, айталық, өзіне қажет нәрсені сатып алуда проблема бар дейтіндер: азық-түлікке сатып алуға қатысты – 68,4%-ды, киім-кешек сатып алуға қатысты – 64,1%-ды, ұзақ мерзімді қолданыстағы тауарларға қатысты – 61,2%-ды және ірі ауқымда сауда жасауда қиындық бар дейтіндер 54%-ды құраған. Осылайша, біз қарама-қарсы екі бағыт аясындағы жоғары сезімталдық көрсеткішін байқай алдық, яғни азық-түлік сатып алудағы қиындықтар (жауаптардың ең көп үлесін құрады) және қымбат зат сатып алудағы қиындықтар (бір жылда едәуір өскен) деген тұрғыда.

Айта кетейік, ҰСБ деректерінше, ағымдағы жылдың ІІІ тоқсанында ел бойынша табысы ең төменгі күнкөріс деңгейінен (кедейшілік деңгейі) де төмен дейтін халықтың үлесі 5,6%-ды (1,11 млн адам) құраған. Бұл соңғы 13 жылға жетер-жетпес кезеңдегі ең жоғары деңгейдің бірі және бұл көрсеткішті 2020 жылдың ІІ,ІІІ тоқсанындағы деңгеймен (5,7% немесе 1,06 млн адам) салыстырған дұрыс болады.

Сауалнамаға қатысқан респонденттердің ағымдағы жағдайды қабылдау көрсеткіші аса тартымды болмаса да, алдағы 12 айда олар бәрібір жағымды жағдайға үміт етеді. Бағаның қандай да бір өсуін күтетіндер алдыңғы 12 айдағы 91%-бен салыстырғанда шамамен 76%-ды құраған. Бұл тұрғыда баға «бүгінгі шамада өсетін болады» (2023 жылдың қарашасы: 13 кезең ішінде -4,9 пайыздық тармаққа төмендеп, 33,9%-ға жеткен) дейтін жауаптар басым шыққан. Баға «жылдамдап өседі» дейтіндер 27,3%-ды (+1,8 п.т.), «баяулай түседі» дейтіндер 15,7%-ды (+3,3 п.т.) құраған.

Десек те, ССІ респонденттерінің пікірі ҚР Ұлттық Банкінің қарашада жария еткен инфляциялық болжамымен салыстырғанда тіпті де оптимистік емес. Бас банктің бағалауынша, 2023 жылы инфляция 9,3–10,3%-ды, 2024 жылы 7,5–9,5%-ды құрайтын болса керек.

Дерек көзі: Kursiv Research

Тұтынушылардың ұстанымы

Зерттеудің 13 толқынын қоса алғанда, тауарлар мен қызметтердің қай тобына қатысты бағалардың өсуі барынша байқалды деген сұраққа қатысты респонденттердің көзқарасы аса өзгерген жоқ. Олар көбінесе азық-түліктің (кезең бойынша орташа көрсеткіш 78%) және елеулі алшақтықпен азық-түлікке жатпайтын тауарлар (16%) мен қызметтердің (6%) қымбаттап жатқанына мән берді. Олардың арасында биыл қарашаға қарай азық-түлік пен қызметтер туралы пікір үлесі төмендеп (сәйкесінше 10 және -1 п.т.), азық-түлікке жатпайтын тауарлар бойынша пікір үлесі ұлғая түсті (+11 п.т.)

Осы арада ескерте кетсек, инфляция туралы ресми статистикаға қарағанда, сауалнама барысында қозғалған әңгіме бағаның өсуі барынша анық байқалған тауарлар мен қызметтер туралы өрбіді.

*жауаптарды бөліп көрсету 100%-ға келтірілген

Дерек көзі: Kursiv Research

Айтқандай, мәліметтердің пішімін салыстыру мүмкіндігі болмаса да, статистика мен қоғамдық пікірге сүйене отырып, бағасы жылдам өскен өнімдер «көшін» қай тауарлар бастап тұрғанын салыстырмалы түрде талдап, анықтауға әбден болады. Бұл тұрғыда азық-түлік бойынша пікір білдірген респонденттер, көп жағдайда, әлеуметтік маңызы бар өнімдердің қымбаттауын атап өтті. Ал қалған тауарлар (алкоголь ішімдіктері, алкогольсіз сусындар, балық, теңіз өнімдері, т.б.) сирек аталды. Ескеретін жайт: сауалнамадағы деректер, ең алдымен, бағалар мен тұтыну көлемінің (шығыстардың кіріске қатысты мәні) үйлесімін білдіреді. Ал әлеуметтік маңызы бар өнімдер тізімінде біз тек бағаларды ғана бақыладық (тамақтану барысындағы мәнін есепке алмай).

Әлеуметтік маңызы бар өнімдерге (ӘМБӨ) қатысты шартты деректер топтағы орташа мәнге сәйкес топтастырылып, түзілді (тиісті кестедегі соңғы бағанды қараңыз). Көріп отырғанымыздай, бағасы қымбаттаған топ-3 тауар тізімінде ұқсастық тек сүт өнімдерінде ғана байқалады. Ал бірінші орында тұрған өнімдердің арасында айтарлықтай айырмашылық бар: статистика бойынша респонденттер «ет және құс етін» көкөніске қарсы қойған (әсіресе, «қырыққабат» бен «сәбізге» қарсы).

Қарастырылып отырған кезең соңында респонденттердің қант пен тұзға деген сезімталдық көрсеткіші мейлінше төмендей түскен (2022жылдың қарашасымен салыстырғанда 2023 жылдың қарашасында -27 п.т.). Сондай-ақ өсімдік майына, нан/нан өнімдеріне, жарма/макарон өнімдері мен жұмыртқаға (әрқайсысына орташа есеппен -12 п.т.) қатысты да төмендеу бар. Сол сияқты, олар сүт және ет өнімдері мен ұнға деген баға қысымы ептеп төмендегенін (әрқайсысына орташа есеппен -7 п.т.) айтып отыр. Бірақ бұл өнімдер сатып алу себетінде маңызды орын алады. Ал көкөніс пен жемістерге қатысты респонденттер пікірі аса өзгермеген.

Азық-түлікке жатпайтын тауарлар тобында респонденттерді тұрмыстық химия, тазалаушы және жуғыш заттар (бір жылда орташа есеппен 12,5%-ға қымбаттаған), киім-кешек, аяқ киім (9,6%-ға), бензин және жанар-жағармай (9,5%-ға) көбірек мазалаған. Жанар-жағармайдың қымбаттауына орай сезімталдық көрсеткіші 3,5 еседен аса өсіп, сәуірде 18,2%-ға дейін көтерілген, бірақ қазір екі есеге жуық шамада қайта төмендеген. Қызметтердің ішінде шарықтап өскені коммуналдық қызметтер (9,7%-ға) және біз олардың тамызда да қымбаттағанын жақсы білеміз (12,8%-ға дейін); әрі қарай біршама алшақ болса да Интернет/ұялы байланыс және тұрмыстық қызметтер келеді (әрқайсысы 3,7%-ға қымбаттаған).

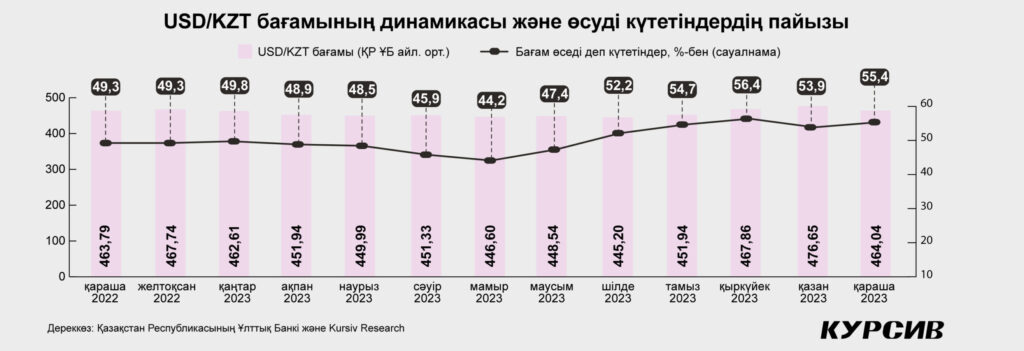

Доллар бағамы туралы…

Биылғы жылдың 12 айы аясынан алып қарағанда USD/KZT бағамы бойынша тұтынушылар күтетін пайым-болжамдар экономикалық факторлардың жағымсыз әсеріне орай өзгеріске ұшырады. Ұлттық валютаның құнсыздануын күтетін респонденттердің үлесі қарашаға қарай 55,4%-ға өссе (ж/ж алғанда +6,2 п.т.), бір жылдағы орташа мән 50,4%. Ең жоғары мән қыркүйектегі сауалнама нәтижесінде байқалды (56,4%), сол тұста USD/KZT ресми бағамы (ҚР ҰБ белгілеген бір айдағы орташа бағам) жыл бойынша ең жоғары өсуді көрсетті (айға ай деп есептегенде +3,5%). Ал айырбас бағамын бір жылдағы ең жоғары деңгейге дейін өсіріп жіберген (476,65 USD/KZT) ұлттық валютаның қазан айындағы құнсыздануы (а/а +1,8%) респонденттерді дәл қазір алаңдатып отырған жоқ.

«Айырбас бағамы бұрынғы деңгейде сақталады» және «жауап беруге қиналамын» дейтіндердің үлесі шамамен бір қатарда орналасты (20–21%-дан). Ұлттық валюта «нығаяды» деп есептейтіндер – 9%-ды құрады.

Валюта бағамындағы қолайсыз ауытқуларға сезімталдық танытқан респонденттер қатарында ерлер, жастар, қала тұрғындары, сондай-ақ автокөлік және/немесе пәтер секілді ауқымды дүние сатып алуды қиын санайтын тұрғындар бар. Мұны ұлттық валютаның құнсыздануын күту мен азық-түлікке жатпайтын тауарлар бағасының өзгеруіне қатысты респонденттердің сезімталдық көрсеткіші арасындағы мейлінше жоғары оң корреляциядан байқай аламыз. Сауалнама барысында әңгіме ірі ауқымдағы сатып алуларға қатысты өрбігенін ескертеміз (коэффициент – 0,66). Сонымен қатар, ұлттық валютаның айырбас бағамының нақты өзгеруімен арадағы өзара байланыс біршама қалыпты деңгейде қалуда (0,51). Бұл екеуінің арасындағы орташа мән – нақты табыс индексімен (0,62) арадағы өзара қатынас түрінде көрініс беруде.

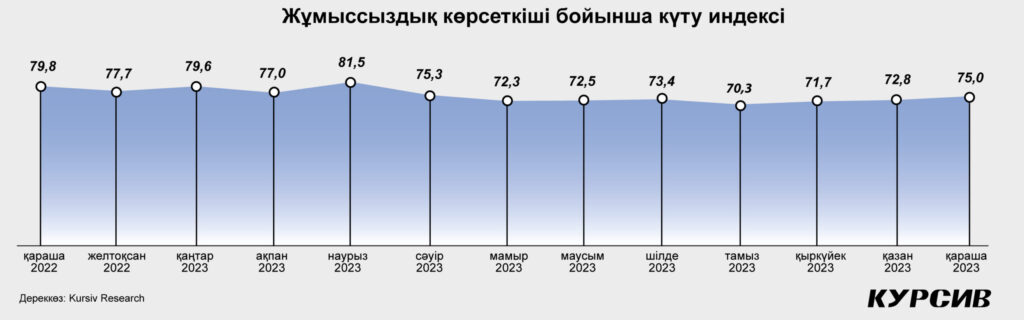

Жұмыссыздықты күту индексі

Бір жылдың ішінде жұмыссыздыққа қатысты алаңдаушылық ұлғайып, қарастырылып отырған кезеңнің соңында индекс 75 тармақ деңгейіне (-4,8 тармақ) шегінді (13 зерттеу толқыны аясындағы орташа көрсеткіш 75,3 тармақ). Бұл тұрғыда қараша айы – 6 ай бойғы құлдыраудан кейін халықтың экономикалық конъюнктураға деген сенімі қалыпқа келген кезең болды. Сол тұста индекс сәуірдегі деңгейге жақындады (айға ай деп есептегенде +2,2 тармақ). Еске сала кетсек, индекстің мәні неғұрлым төмен болса, респонденттердің «жұмыссыз қалам ба» деген алаңдаушылығы да соғұрлым жоғарлай береді.

Зерттеу барысындағы жауаптар құрылымында жұмыссыздықтың өсуін күтетіндердің үлесі басым шықты (13 зертеу кезеңі бойынша алғанда +1,9 п.т. өсіп, қарашада 40,3%-ды құрады). Жұмыссыздық көрсеткіші бұрынғы деңгейде қалады деп есептейтіндер – 37,2% (+2,1 п.т.). Ал жұмыссыздық деңгейі төмендейді деп күтетіндер мен жауап бере алмағандардың үлесі азайып келеді – сәйкесінше 15,3% (-2,8 п.т.) және 7,2% (-1,3 п.т.)

Жұмыссыздық мәселесіне барынша алаңдайтын респонденттер мен нақты тіркелген жұмыссыздардың келбеті біз күткендей қалыптасты: олар негізінен қала тұрғындары мен +/-45 жастан асқандар. Таратып айтсақ, сауалнама нәтижелері көрсеткендей, 45–59 жастағы қала тұрғындары деуге болады («жынысы», «жасы», «тұрғылықты жері» сынды сипаттардың әрқайсысындағы басымдық белгілері бойынша зерттеудің 13 толқыны аясындағы орташа алынған деректер бойынша). Гендерлік ара-қатынас шамамен бір деңгейде, бірақ жыл бойында әйелдер тарапынан алаңдаушылық жоғары болды. Алаңдауға дес берген топ-3 өңір – Атырау, Батыс Қазақстан облыстары және Алматы қаласы. Салыстыру үшін: ресми түрдегі жұмыссыз адамның шартты келбеті 35–44 жастағы әйелдер, әдетте қала тұрғындары (жоғарыда айтылғандай әрбір санат бойынша басым шыққан сипаттар негізінде).

Әрине, респонденттердің жұмыссыздыққа қатысты алаңдаушылығы жұмыссыздық фактісін меңзейтін көрсеткіш емес, яғни сауалнамаға қатысушы жұмысын жоғалтуы да, жұмысын жалғастыруы да ықтимал, бірақ ол алдағы уақытта жұмыссыз қалудан қауіптенетінін жасырмайды. Бұл тұрғыда жұмыссыздық индексі жетекші көрсеткіш ретінде маңызды барометр рөлін атқарады: ол қысқа және орта мерзімді перспективада қаржылық қабілеттің одан әрі әлсіреу мүмкіндігімен қатар, халықтың бүгінгі таңдағы өмір сүру деңгейінің төмендеу ықтималдығын көрсетеді.

Дерек көзі: Kursiv Research

Соңғы бірнеше жылда еліміздегі жұмыссыздық деңгейі аса көп өзгере қойған жоқ: 2018 жылдың қаңтарынан бері орташа есеппен алғанда 4,8% деңгейінде. Ал 2022 жылдың соңынан төмендеуге негізделген динамика байқалуда, мәселен, ковид жылдары қалыптасып, бекіген 4,9%-дан 2022 жылдың IV тоқсанында 4,8%-ға дейін. Сонымен қатар, ресми тіркелген жұмыссыздық деңгейі де (жұмыспен қамту органдарына жұмыс іздеуші ретінде жүгінгендер) өсіп келеді, бұл Kursiv респонденттері тарапынан арта түскен алаңдаушылықпен де өзара сәйкеседі: қыркүйектің соңында бұл көрсеткіш 3,1%-ға жетті. Статистикалық мәліметтерге сүйенсек, жастардың (15–34 жас) арасындағы жұмыссыздық деңгейі соңғы үш жылда барынша төмендей түскен (3,6%), мұны белгілі бір дәрежеде Kursiv сауалнамасы да көрсетіп отыр: алаңдаушылық негізінен орта жастағы респонденттерге тән (45–59 жас).

Дерек көзі: ҰСБ

Олай болса, статистикалық деректердің әр бағыттағы динамикасы, бір жағынан алғанда, өзін-өзі жұмыспен қамтығандар мен микробизнес өкілдері арасында ресми тіркелгендер санының артуын көрсетуі мүмкін, ал бұл жұмыссыздықтың жалпы деңгейінің төмендеуіне ықпал етеді. Екінші жағынан, жұмыссыз жүрген халық арасында ресми жұмыссыз мәртебесін алу тенденциясының өсуін немесе шынында да жұмыс орындарының жабылуын көрсетуі ықтимал, өз кезегінде, бұл ресми тіркелген жұмыссыздар деңгейінің артуына әкеліп соғады.

Дұрыс шешімге тоқталсақ: кредиттер vs депозиттер

Дерек көзі: Kursiv Research

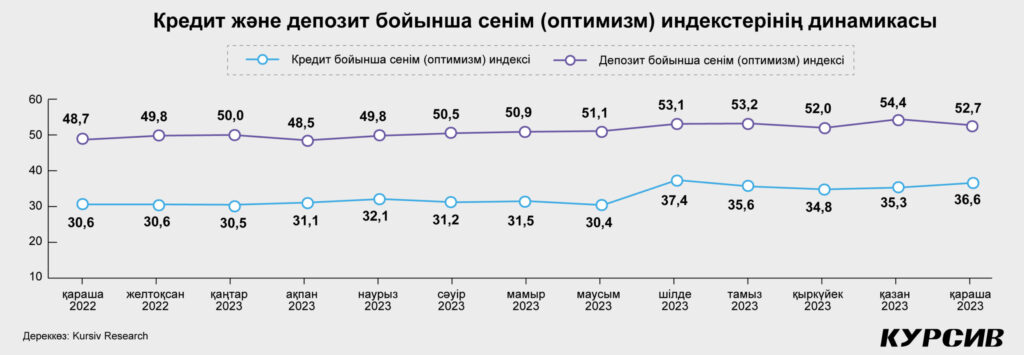

Айтпақшы, кредиттер мен депозиттер бойынша сенім индекстерін есептеу әдіснамасы (методологиясы) биыл шілдеде жаңартылып, бейтарап жауап деген нұсқа қосылды. Ол кредит сенімі бойынша 25%, депозит сенімі бойынша 29% жинады. Сөйтіп, бұрын «нашарлау дер едім» деген жауапты таңдайтындар енді бейтарап ұстанымға көшкендіктен, индекстердің мәні позитивті трендке қарай ығыса бастады (тиісті диаграммадан көруге болады).

Әдіснама (методология) жаңартылғаннан кейінгі динамиканы өлшеп көрейік (2023 жылдың шілдесі мен қарашасы аралығындағы). Кезең ішінде индекстер көп бағытты динамика көрсетті, бірақ тұтастай алғанда трендтер ептеп болса да құлдырап барады. Қараша айында кредит сенімі кезең ішіндегі орташа көрсеткіштен сәл жоғары деңгейде тіркелді: 36,6 (алдындағы деңгей 35,9). Депозитке деген сенім, керісінше, орташадан төмен: 52,7 (алдындағы деңгей 53 болатын).

Кредит бойынша сенім индексіне қатысты жауаптардың қатарында қарызға деген теріс қатынас басым шықты: кезең бойынша алғандағы орташа көрсеткіш 50,2%, ал «жағымды» ұстанымдағылар бар болғаны 15%-ды, жауап беруге қиналғандар – 10%-ды құрады.

Депозит сеніміне қатысты жауаптардың құрылымы бұдан өзгешелеу. Оң, бейтарап және теріс жауаптар арасында айтарлықтай айырмашылық жоқ: орташа есеппен алғанда олар кезең бойынша, сәйкесінше 33,5%-ды, 29%-ды және 26%-ды құрады. Жауаптардың бұлайша қалыптасуы әдетте белгілі бір уақытта қолма-қол ақшаға деген жоғары қажеттілікті немесе жинақтайтын артық ақша жоқ дегенді көрсетсе керек.

Сондай-ақ, биыл шілдеде зерттеу барысына алдағы 12 айға қатысты жоспарларды өлшеу деген сұрақ енгізілді (кредитеке сатып алу немесе кредит алу деген тұрғыдағы жоспарларға қатысты). Бұл арада да теріс жауаптардың үлесі басым: орташа есеппен алғанда кезең бойынша – 78%-дан астам. Кредит алуды жоспарлағандар 20%-дан сәл төмен. Бір шешімге келмегендер – 2,5%. Айтпақшы, соңғы екі айда қарыз алу жоспары жоқ респонденттердің үлесі біртіндеп төмендей бастады: қыркүйектегі жоғары деңгеймен салыстырғанда -4,4 п.т. азайып, 75,8%-ға жетті.

Іріктеудің әрбір санаты бойынша ең жоғары кредит сеніміне ие респонденттер (5 зерттеу толқынындағы орташа көрсеткіш – 35,9 тармақ): әйелдер, жастар, ауыл тұрғындары, сондай-ақ қымбат заттарды оңай сатып алатындарын жиірек айтқан респонденттер. Бұл тұрғыдағы топ-3 өңір – Түркістан, Солтүстік Қазақстан және Батыс Қазақстан облыстары. Кредитке деген сенімі ең төмен санатта: ерлер, егде жастағы кісілер, қала тұрғындары, ал өңірлер бойынша – Алматы қаласы мен Абай, Жетісу облыстары бар.

Алдағы 12 айда кредит алу және кредитке сауда жасау туралы жоспары жоқ респонденттер қатарында (орта есеппен алғанда 77,8%-ды құрайды): әйелдер, аға буын өкілдері, қала тұрғындары және «ақша азық-түлікке де жетпейді» деп жиі жауап бергендер бар. Топ-3 өңір: Қостанай, Ақмола және Абай облыстары.

Кредитке сатып алуға/кредит алуға ниет білдіргендер (орта есеппен алғанда 19,7%-ды құрайды): ерлер, 30–44 жастағылар, ауыл тұрғындары. Ұзақ пайдаланатын тауарларды сатып алу мүмкіндігі бар, бірақ қымбат заттарды сатып алуға қиналатын респонденттер. Өңірлер: Түркістан, Қызылорда және Жамбыл облыстары.

Ең жоғары депозит сеніміне ие респонденттер (орта есеппен алғанда – 53%): әйелдер, жастар, қала тұрғындары және қымбат заттарды оңай сатып ала алатындар. Топ-3 өңір: Атырау, Маңғыстау және Ұлытау облыстары. Сенім көрсеткіші ең төмен санатта: ерлер, 45–59 жастағылар, ауыл тұрғындары бар. Өңірлер: Жетісу, Түркістан және Абай облыстары.

Айта кету керек, сенім фактісі – адамдардың шынында да кредит алғанын не депозит ашқанын білдірмейді. Бірақ мұндай жағдай оң тәжірибе түрінде бұрын орын алғанының немесе болашақта белгілі бір деңгейде осындай әрекетке баруының ықтималды көрсеткіші болуы мүмкін.

Осылайша, зерттеу барысында анықталған респонденттерге тән тағы бір ерекшелік – олар қарыз алғаннан гөрі үнемдеуге көбірек бейім, сондай-ақ бұл ұтымды деп есептейді. Сонымен қатар қор жинақтауға деген оң көзқарасқа негізделген трендтің ептеп нығаюына қарамастан, күздің ортасынан бері кредит алғысы келетіндердің қатары ұлғая түскен, бұл, сірә, маусымдық фактормен және кейінге қалдырылған сатып алулармен (әсіресе, ұзақ пайдаланатын тауарларға қатысты) байланысты болса керек, оның сыртында тұтынушылар жаңа жылдан бастап баға тағы да қымбаттайды деп есептейді…

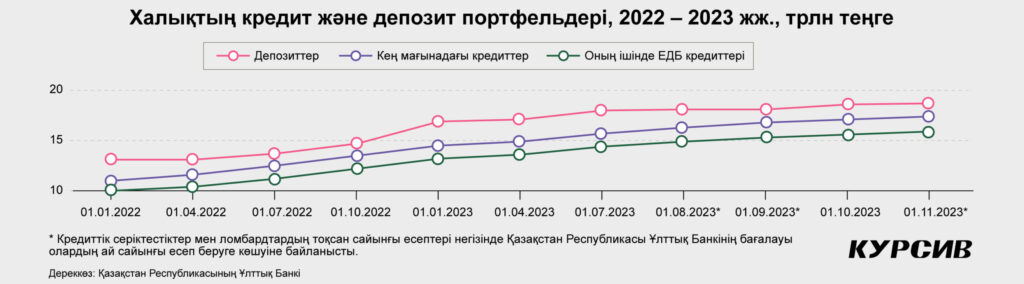

Ал енді ресми цифрларға мән берсек. ҚР Ұлттық Банкінің мәліметінше, жоғарыда айтылған екі көрсеткіштің өсуінде де біршама белсенді динамика бар. Соңғы деректер көрсеткендей, 1 қарашадағы жағдайға сай кеңейтілген сипаттағы кредиттер бойынша (ЕДБ, микроқаржы ұйымдары, кредиттік серіктестіктер, ломбардтар) жылдық өсім +29% шамасын (17,4 трлн теңгеге дейін), ал депозиттер бойынша +28% шамасын (18,7 трлн теңгеге дейін) құрады. 2022 жылдың соңын ала базалық мөлшерлеменің кезекті мәрте жоғары көтерілуі кейінгі айларда кредит беру қарқынын бәсеңдете түскенімен, 2023 жылы олардың қарқыны депозиттерден бәрібір асып түсті.

Осылайша біз 2022 және 2023 жылдар арасындағы тоқсандық орташа динамиканы салыстыру кезінде кеңейтілген сипаттағы кредиттер бойынша салыстырмалы түрде ұқсас өзгерісті байқай алдық (2022 жылы 0,88 трлн теңге болса, 2023 жылдың ІІІ тоқсанында – 0,86 трлн теңге). Оның ішінде ЕДБ кредиттері де өскенін көруге болады (2022 жылы: 0,78, 2023 жылдың ІІІ тоқсаны: 0,81). Бірақ осы тұста депозиттер бойынша төмендеу байқалған (2022жылы: 0,96 және 2023 жылдың ІІІ тоқсанында: 0,57). Халықтың жинақ қаражаты, әсіресе, 2022 жылдың IV тоқсанында айтарлықтай өскен (+15,3%), әрі қарай – бірқалыпты дегейде, бірақ әр тоқсанның соңында шарықтап өскен.

Қаржы нарығын реттеу және дамыту агенттігінің дерегінше, бүгінде 1,5 миллионға жуық қазақстандықтың мерзімі өткен берешегі бар (90 күннен астам). Бұл тек банктердің ғана емес, микроқаржы ұйымдары алдындағы да кредиторлық берешек, сондай-ақ коллекторлық агенттіктерге берілген кредиттердің бір бөлігі. ҚР Ұлттық Банкінің мәліметі бойынша, мерзімі өткен берешек бар болғаны 2,5%-ды құрайды және алдыңғы айлармен салыстырғанда (олар бойынша орташа көрсеткіш 2,8%-ды құрады), бұл тұрғыда төмендеуге негізделген динамика бар. Әйтсе де ашық негіздегі бастапқы есептерден нақты цифрларды анықтап көре алмадық, оның ішінде банктер мен микроқаржы ұйымдары коллекторларға аударған ауқымдармен және коллекторлардың проблемалық кредиттерді өңдеу динамикасымен танысу мүмкіндігі де болған жоқ.

Осылайша, біз әрбір жұптағы (сенім индекстерінің ішінде және портфельдер ішінде) арақатынастың өзара ұқсастығын байқай алдық: депозиттер кредиттерден асып түседі. Бірақ, сонымен қатар, нақты статистика көрсетіп отырғандай, жинақтаумен салыстырғанда кредитеудің динамикасы жеделдеу, бұл қарыз қаражатына деген қажеттіліктің артқанын атап өткен респонденттердің жауаптарымен де үндеседі.

Алаңдаушылық қысымы

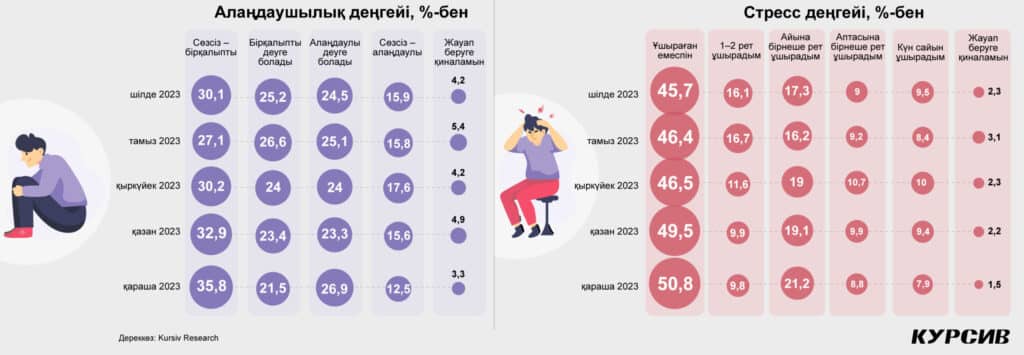

Алаңдаушылық көрсеткіштері мен стреске ұшырау жиілігін өлшеу ағымдағы жылдың шілде айынын бастап жүргізіледі. Бұл тұрғыда, өзінің көңіл-күйін «сөзсіз – бірқалыпты» деп бағалаған респонденттердің үлесі айтарлықтай басым шықты (қарашада +5,7 п.т. өсіп, 35,8%-ды құрады), жалпы, олардың үлесі әу бастан көбірек болатын. Екінші жағынан,өзінің көңіл-күйін «алаңдатарлық» деп бағалағандардың саны да ұлғайып келеді (+2,3 п.т. өсіп, 26,9%-ды құрады) және де бұл көлем жағынан екінші үлкен топ.

Жалпылай алғанда оң болып көрінетін осы динамикаға қарамастан, өлшеулер екінші жарты жылдықта жүргізілетінін атап өткіміз келеді. Жоғарыда айтылғандай, бұл 2023 жылдың сәуір-маусымындағы ең төменгі көрсеткіштер мен ковид жылдарындағы күйзелістерден және 2022 жылы орын алған белгілі оқиғалардан кейін тұтынушылар сенімі біртіндеп қалыпқа келе бастаған кезең. Мұндай құбылыстар аясында бағалардың өсуі шектен тыс болып көрінбейді. Бірақ инфляциялық қысым мен қаржылық қиындықтар өмір сүру деңгейінің өзіндік бір маңызды элементі, сондықтан да респонденттер оларды тұтынушы сенімін төмендетуші қолайсыз факторлардың бірі ретінде жиі қолданады.

Бір қызығы, халық арасындағы алаңдауға бейім тұратын тұрғындар санатында стреске аса көп беріле қоймайтындар, яғни әйелдер мен егде жастағы кісілер басым шықты. Алаңдаушылық көңіл-күй, қобалжу, стреске ұшырау сынды жағдайлар қалалықтар мен Ұлытау, Шығыс Қазақстан облыстарының тұрғындарына да тән. Ал стреске ең төзімді адамдар Атырау және Қызылорда облыстарында тұрып жатыр.

Түйін

Сонымен, зерттеудің 13 толқынын талдау барысында көз жеткізгеніміздей, Қазақстандағы тұтынушылық сенім индексі (CCI) экономикада болып жатқан оқиғаларға мейлінше сезімтал. Яғни, аталған көрсеткіш ел ішіндегі макроэкономикалық жағдайды бақылауда маңызды құралдың бірі деген сөз. Сонымен қатар, қазақстандық респонденттерді сырт елдердегі оқиғалар да алаңдатып отыр, бірақ күнделікті өмірде шешім қабылдауға әсер ететіндей деңгейде емес (бұл арада біз импорттан келетін инфляцияның азық-түлік пен азық-түлікке жатпайтын тауарлар арқылы жанама әсерін қарастырған жоқпыз, өйткені бұл факторлардың CCI сауалнамасына тікелей қатысы жоқ).

Сол сияқты, нарық ішіндегі қосымша конъюктуралық сұрақтар да көңіл аударуға тұрарлық. Мәселен, респонденттердің жауаптарын егжей-тегжейлі зерделей келе, біз ел ішіндегі маңызды проблемалардың бірі халықтың табыс бөлігіне және қолдағы бос қаражаттың жеткілікті болуына қатысты деген түйін жасадық, сондай-ақ ел ішін бүгінгі таңда жұмыспен қамтылу және жұмыссыздық, теңге бағамының әлсіреуі және өмір сапасының төмендеуі деген мәселелер де толғандырып отыр. Қазақстандықтарды алаңдатып отырған өзге де тақырыптардың арасында: жеке басқа және күнделікті тұрмысқа қатысты, оның ішінде тұтынушылардың экономикалық тиімділігіне жанама әсер ететін білім және денсаулық мәселелері де бар.

Жауаптар динамикасы көрсетіп бергендей, респонденттер белгілі бір кезеңде, дәлірек айтқанда 2022 жылдың соңы мен 2023 жылдың басындағы дүмпулерден кейін бағалардың шарықтап өсуіне және экономикадағы, саясаттағы, экология мен инфрақұрылымдағы турбулентті шындық болмысына бой үйрете бастаған, бірақ «ештеңе алаңдатпайды» және «сөзсіз – бірқалыпты» жағдайлары бойынша өз ұстанымдарын төмендетпей белгілі бір деңгейде ұстаған (30–45%).

Дегенмен, статистикалық маңызды көрсеткіштердің сипаты халықтың ең осал дейтін топтары (іріктеуге сай бұл топта аға буын, табысы төмен азаматтар мен экономикасы дами қоймаған өңірлер бар) көрсеткен теріс динамиканың ығында қалып отыр. Осынау жағымсыз теріс динамика халықтың тұтынушылық сенімін қалыптастыратын барлық факторды қамтыған.

ССІ жыл соңында ең жоғары мәндерге дейін өскеніне қарамастан, жоғарыда айтылғандарды есепке ала отырып, біз ел ішінде орын алған бүгінгі экономикалық жағдайға біржақты оң баға бере алмаймыз. Айта кету керек,2022 жылдың қарашасы мен 2023 жылдың қарашасы аралығы шынында да турбулентті кезең болды, бұл көріністердің 2024 жылы да қайталану ықтималдығы өте зор. Оның сыртында, әлеуметтік маңызы бар азық-түлік бағасын босатуға негізделген мемлекеттің жаңа саясаты қолданысқа енгенде (2024 жылдың шілдесінен 19 позицияның алғашқы тоғызына қатысты баға қайта белгіленіп, қалған позициялар б/ша әрі қарай бағаларды ырықтандыру күтіледі), сондай-ақ, коммуналдық қызметтер мен жанар-жағармай бағасының қымбаттауы әрі қарай жалғаса берсе, жағдай шиеленісе түсуі мүмкін – тіпті, халық табысының төмендеуі аясында тауарлар мен қызметтер инфляциясын айтпағанның өзінде.

Осылайша, жаңа жыл қарсаңында ел халқының өмір сүру деңгейіне қатысты құрылымдық мәселелердің нашарлау ықтималдығы жоғары деңгейде қалып отыр. Бұл жағдайды тек кешенді шаралар арқылы ғана шешу мүмкіндігі бар, яғни, тек мемлекеттік сауатты да құзыретті реттеумен ғана емес, шаруашылық жүргізуші субъектілер (қаржы институттары, бизнес және тұтынушылар) тарапынан байқалуы тиіс тиімді де белсенді қимыл-әрекет негізінде де. Алайда ел экономикасында бүгінгі таңда шешімін таппаған құрылымдық мәселелерді ескерер болсақ, тіпті ең тиімді дейтін шараларды бір кезеңде жүзеге асырып бастағанның өзінде оң нәтижелерге қол жеткізу мүмкіндігі – орта мерзімді перспективада ғана игеруге болатын өзіндік белес іспетті көрінеді.