Қазақстан Ұлттық банкі жаһандық трендке қалай ілесіп келеді?

Мөлшерлемені 15,25%-ға дейін төмендету арқылы Қазақстан Ұлттық Банкі инфляцияның баяулауына икемді жауап берді. Сөйтіп соңғы төрт айда ақша-несие саясатының шарттарын жеңілдеткен әлемдегі 20 реттеушінің бірі болды. Осы жылдың соңына қарай оларға әлемнің орталық банктеріндегі әріптестерінің көпшілігі қосылады.

Қазіргі шешім – базалық мөлшерлеменің қатарынан төртінші рет төмендеуі. Шілде айынан бастап оның мәні 150 базистік тармаққа қысқарды. Оның 50 базистік тармағы өткен аптада еңсерілді.

Базалық мөлшерлемені төмендетуге не себеп

Ұлттық банк өзінің 19 қаңтарда қабылдаған шешімін инфляцияның 10%-дан төмендеуімен (желтоқсан айының қорытындысы бойынша – 9,8%) түсіндірді. Реттеушінің нұсқасы бойынша тұтынушылық баға динамикасының баяулауына әсер еткен факторлар бар. Олар: жүргізіліп отырған ақша-несие саясаты, азық-түлікке арналған әлемдік бағаның төмендеуі. Өндіріс шығыны, биліктің инфляцияға қарсы шаралары, сондай-ақ өткен жылдағы базалық мөлшерлеменің жоғары болуының да әсері бар.

Ұлттық банк қолайлы ішкі және сыртқы жағдайларға мән беріп отыр. Оның ішінде FAO индексі тұрақты төмендеуде, алпауыт елдердің орталық банктері мөлшерлемені тұрақты ұстап отыр. Сонымен қатар ұлттық экономика өсіп келеді (2023 жылы өсім, Ұлттық банк есебі бойынша 5,1% болған).

Ұлттық банк бағасы

Алайда Ұлттық банк жағдайды жете бағаламаудан аулақ. Ұлттық банк орташа тарихи мәнді өлшеу бойынша айлық инфляцияның өте жоғары болғанын (2023 жылдың қарашасына қарағанда желтоқсанда +0,8%) атап көрсетті. Сонымен қатар базалық инфляцияның жоғары деңгейде сақталуы да алаңдатады. ҚР СЖРА Ұлттық статистика бюросының мәліметі бойынша, көкөніс, жеміс-жидек, ТКШ қызметтері және отын бағасын есепке алмағандағы базалық инфляция 2023 жылдың желтоқсанында 8,8% болды,. Ал 2023 жылдың қыркүйегінде 11,0% болған.

Орталық банк көріп отырған ұлттық экономиканың инфляцияға қарсы негізгі факторлары баршылық. Олар тұрақты тұтынушылық сұраныс, жалғасып отырған фискалдық ынталандыру, жоғары инфляциялық күтулер. Сонымен бірге «реттелетін бағалар саласындағы реформалардың аяқталмауы», сондай-ақ Ресейдегі инфляцияның жеделдеу тәуекелі болып табылады.

Ұлттық банк төрағасы Тимур Сүлейменов қазақстандық реттеуші «базалық мөлшерлемені кезең-кезеңмен төмендетуді» жалғастыратынын атап өтті. Алайда арасында кідіріс те болуы мүмкін екенін жоққа шығармады.

Қазақстандағы нақты мөлшерлеме деңгейі (егер оны ОБ-тың нақты мөлшерлемесі мен тұтынушылық баға динамикасы арасындағы айырма деп есептейтін болсақ) 2024 жылдың қаңтарында 5,45%-ды құрайды. Бұл көптеген дамыған елдер мен көптеген дамушы экономикалардан айтарлықтай жоғары.

Тек абайлау керек

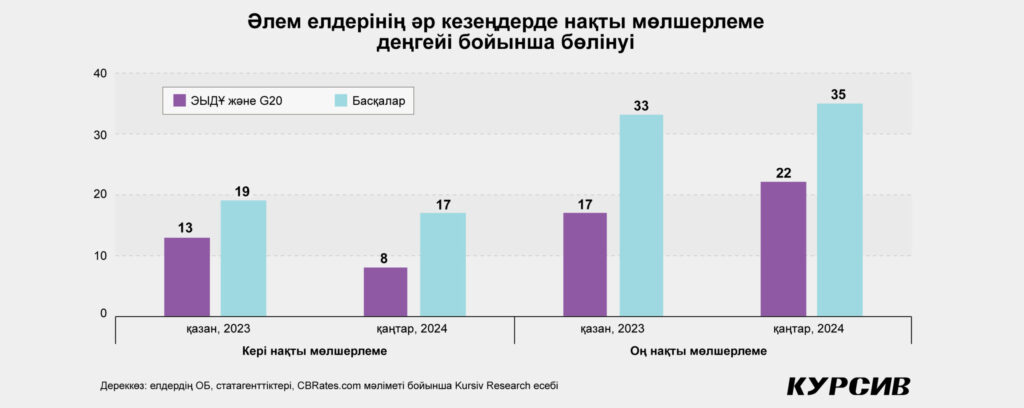

2024 жылдың қаңтарындағы ОБ мөлшерлемелері, инфляция және әлемдегі нақты мөлшерлемеге қатысты жағдай көптеген елдің реттеушілері жағдайдың өзгеруіне кешігіп әрекет ететінін көрсетеді. Нақты мөлшерлеме айтарлықтай жоғары болып қалып отыр. Алайда орталық банк өкілдері мұны қолпаштайды деуге келмейді. Өткен жылдың қазан айынан бастап 82 реттеушінің тек 10-ы ғана есептік мөлшерлемені көтеруге шешім қабылдаған. Ал ішінде Қазақстан Ұлттық банкі де бар- 20 реттеуші мөлшерлемені төмендетті.

Мұның бәрі айналып келгенде, айтарлықтай тез бәсеңдеп жатқан инфляцияға қатысты болып отыр. Оған энергетика, азық-түлік нарықтарындағы баға әсері болған алдыңғы кезеңдегі жоғары база әсер еткен. Тұтынушылық баға баяу, бірақ сенімді түрде төмендеп келеді. Егер қазан айындағы Kursiv Research сауалнамасының нәтижелері бойынша аталған іріктеу бойынша орташа инфляция 5,0% болған. Қазір ол 4,6% құрайды.

ЭЫДҰ мен G20 елдері тобындағы жағдай

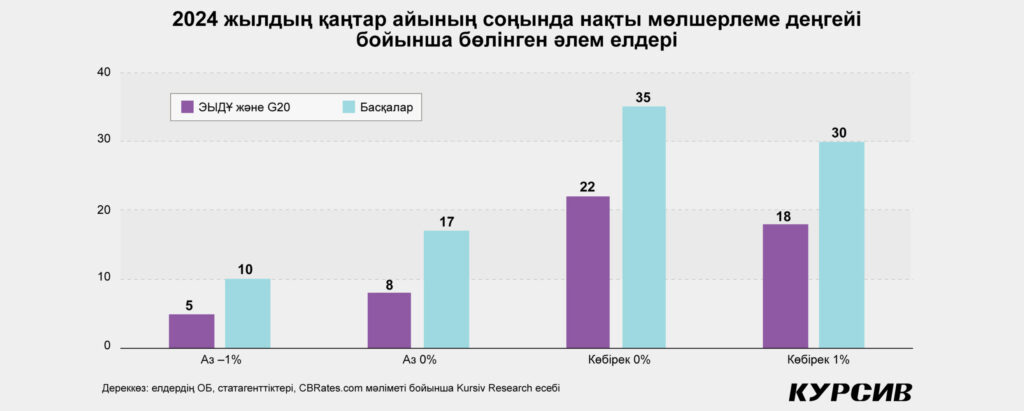

2024 жылдың қаңтарында шолуға алынған 82 елдің нақты мөлшерлеме бойынша медианалық мәні қазанмен салыстырғанда, өсті. Яғни 1,1%-ға қарсы 1,6%-ға өсті. G20-ға кіретін елдер тобында және ЭЫДҰ елдерінде орташа нақты мөлшерлеме 1,6%-ды, басқа елдерде – 2,4%-ды құрады. Бұл ретте, екі топта да ақша-несие саясатының өте қатаң, жеткілікті жұмсақтық жағдайлары да бар.

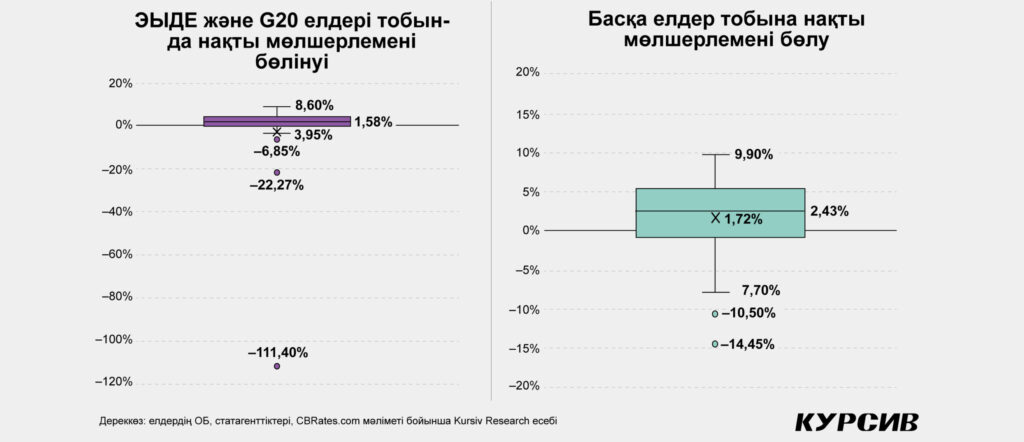

Бірінші топта (ЭЫДҰ мен G20) максималды нақты мөлшерлемелер Ресейде (+8,60%), Коста-Рикада (+7,52%) және Бразилияда (+7,13%). Ресей Банкі бюджеттік ынталандырудан туындаған инфляцияның үдеуіне байланысты өзінің негізгі мөлшерлемесін көтерді. Коста-Рикада реттеуші көрсеткішті жоғары ұстап отырған жоқ (5,75%). Бірақ бұл дефляция тіркелген топтағы екі елдің бірі (-1,77%). Бразилияның Орталық банкі тұтынушылық баға динамикасы 5%-дан төмен түскеніне қарамастан, инфляциялық үрдістің қалпына келуінен қорқады. Әлемнің үш негізгі экономикасы – АҚШ, еуроаймақ, Қытайда – мөлшерлеме орташа оң шамада: 2,15,1,60 және 3,75%. Нақты мөлшерлемелері күрт кері тұрған топтағы үш ел: Аргентина (–111,40%), Түркия (–22,27%) және Венгрия (–6,85%). Олардың барлығында инфляция өршіп тұр, бірақ апат ауқымы әртүрлі.

ЭЫДҰ мен G20 елдерінен тыс экономикалар

G20 және ЭЫДҰ елдерінен тыс экономикалар тобында да оң нақты мөлшерлемелер басым. Ал өте жоғары нақты мөлшерлеме тек үш елде – Украинада (+9,90%), Арменияда (9,85%) және Грузияда (9,60%). Бұл экономикаларды біріктіретін нәрсе – ұлттық валютаның құнсыздану және салымдардың долларда басым болу қаупі. Ал инфляция деңгейі шамалы. Нақты мөлшерлемесі 5,45% Қазақстан топтың ортасында. Ал онымен қатарлас Қырғызстан (+5,70%), Өзбекстан (+5,20%) және Моңғолия (+5,10%). Осы топтағы кері нақты мөлшерлемелері бар үштікке Египет (-14,45%), Малави (-10,50%) және Нигерия (-10,17%) кіреді. Бұл елдерде Орталық банктер екі таңбалы пайыздық мөлшерлемелерді сақтайды. Бірақ бұл бұрынғы кезеңнен келе жатқан инфляция деңгейін төмендетуге әзірше көмектеспей (шамамен 30%) тұр.

Әлем елдерінің экономикаларында ақша-несие саясатын жұмсарту тенденциясы халықаралық ұйымдарда байқалады. Сонымен қатар ықтимал тәуекелдер туралы белгі береді. ХВҚ басшысының орынбасары, бұрынғы бас экономисі Гита Гопинат ОБ-ны мөлшерлемелерді сақтықпен төмендетуге шақырды. Бұл қор нарықтарындағы «жарысқа» түрткі болуы мүмкін. ХВҚ биылғы жылы «ставканың төмендеуі» болады деп болжайды, оның негізгі бөлігі жылдың екінші жартысында болады.

Жаһандық экономикада жоғары мөлшерлемелер кезеңінде қарызға қызмет көрсету шығындары жоғарылайды, бірақ дамушы елдерге қиындау болады. ХВҚ-ның Fiscal Monitor басылымының соңғы (2023 жылғы қазан) мәліметіне сәйкес дамыған елдердің жалпы мемлекеттік қарызының орташа деңгейі 2024 жылы 2019 жылғы 104,1%-дан кейін ЖІӨ-нің 112,7%-ын, дамушы елдер – 55,9%-дан кейін 70,1%-ды, аз дамыған – 42,8%-дан кейін 46,3%-ды құрайды.